- Инвестиционные потоки

- Как формируется денежный поток?

- Как рассчитывается? Формула

- Анализ денежного потока

- Инвестиционный денежный поток

- Инвестиционный кэш фло среди других денежных потоков

- Как формируется инвестиционный финансовый поток

- Как рассчитывается инвестиционный кэш фло

- Понятие и управление инвестиционными денежными потоками

- Сущность явления

- Управление потоками

Инвестиционные потоки

Что такое инвестиционный поток? Это поток средств от инвестиционной деятельности — положительный или отрицательный.

При реализации инвестиционных проектов формируются входящие (положительные) и исходящие (отрицательные) денежные потоки.

Как формируется денежный поток?

Денежный поток — ключевая характеристика, имеющая важное значение для анализа успешности проекта. Денежный поток еще называют кэш фло (cash flow).

Входящий поток формируют платежи и поступления от реализации активов, а исходящий — это затраты на все виды платежей и налогов. Сальдо показывает чистую прибыль проекта.

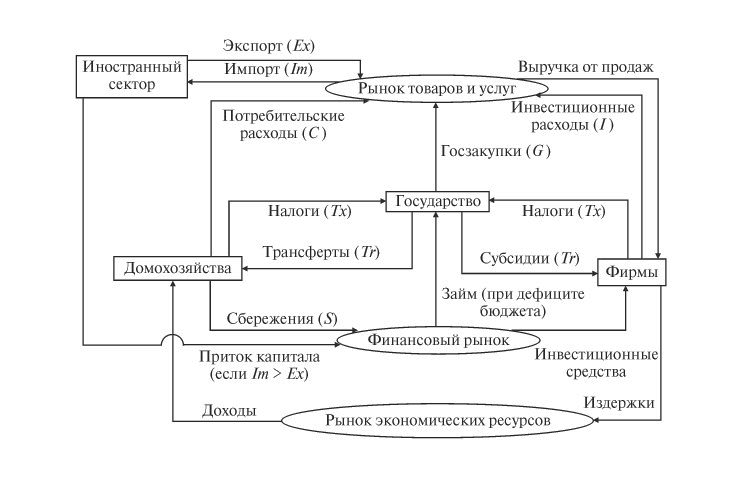

Денежный поток — это сводный показатель, который включает:

- Операционный поток — средства, которые используются в сфере закупки сырья, активов, энергоносителей, фонда оплаты труда, налогообложения. Сюда же водят все затраты на реализацию продукции.

- Финансовый поток — касается приобретения ценных бумаг, привлечения займов, дотаций, субсидии и затраты, связанные с обслуживанием этих направления.

- Инвестиционный поток — касается приобретения, расширения, внедрения и реализации активов.

Только имея полную информацию о денежном потоке предприятия, можно рассчитать как реальную, так и дисконтированную стоимость инвестиционного проекта. Управление потоками возможно только на основе детальных расчетов конкретных величин доходов и затрат.

Как рассчитывается? Формула

Поскольку развитие производства постоянно требует вложений, то конкретно инвестиционный поток зачастую имеет отрицательное сальдо. Отток обычно выше, поскольку затрат в производство существует немало, а доходы от реализации активов низки или отсутствуют в принципе. Компенсируется отрицательное сальдо инвестиционного потока за счет сальдо финансового и операционного потоков.

Представить принцип формирования инвестиционного потока можно с помощью таблицы

| Отток | Приток | ||||||||||||||||||||||||||

При проведении предварительной оценки и анализа инвестиционного проекта важнейшим условием является расчет ожидаемых потоков денежных средств (cash flow, или кэш фло). Каждый расчетный шаг за взятый период времени характеризуется такими показателями кэш фло:

При проведении предварительной оценки и анализа инвестиционного проекта важнейшим условием является расчет ожидаемых потоков денежных средств (cash flow, или кэш фло). Каждый расчетный шаг за взятый период времени характеризуется такими показателями кэш фло:

| № | Название показателя | Шаг 0 | Шаг 1 | Шаг 2 | Шаг 3 | Шаг . |

|---|---|---|---|---|---|---|

| 1 | Всего притоков средств, в т.ч.: | |||||

| 1.1 | Доходы от продажи основных фондов (после вычета налогов) | |||||

| 1.2 | Доходы от реализации нематериальных активов и/или основных средств после завершения инвестиционного проекта (стоимость ликвидационная) | |||||

| 1.3 | Возврат активов оборотных в конце проекта (стоимость ликвидационная) | |||||

| 2 | Всего оттоков денежных средств, в т.ч.: | |||||

| 2.1 | Инвестиционные затраты (общие капиталовложения), в т.ч. | |||||

| вложения в средства основные | ||||||

| расходы на активы нематериальные | ||||||

| расходы на активы внеоборотные (пусконаладочные и прочие работы, некапитализируемые затраты, замещение средств основных, увеличение средств оборотных) | ||||||

| 2.2 | Затраты на ликвидацию | |||||

| 2.3 | Денежные вложения в другие фонды (покупка акций и облигаций, депозиты) | |||||

| 3 | Сальдо по инвестиционной деятельности |

При составлении информационной таблицы нужно учитывать такие нюансы:

- Весь период реализации инициативы разбивается на отрезки (шаги), по которым оцениваются экономические и финансовые показатели. Чаще всего за такой отрезок принимается календарный год, хотя в краткосрочных или среднесрочных начинаниях шагом может быть квартал или месяц.

- Позиции, указанные в таблице, можно детализировать в зависимости от конкретных условий.

- Затраты и поступления указываются в той валюте, в которой они осуществлялись, в текущих ценах.

- Последние шаги характеризуются тем, что в них следует учитывать расходы на ликвидацию предприятия (природоохранные мероприятия, демонтаж оборудования).

- Уровень доходов от реализации оставшихся основных фондов при ликвидации проекта целесообразно устанавливать, используя прогнозную оценку, которая может не совпадать с остаточной стоимостью указанного имущества.

Фактически, без инвестиционной составляющей реализация проекта не представляется возможной. Чтобы впоследствии получить доход, вначале необходимо профинансировать приобретение или аренду земельного участка или подходящего помещения, покупку оборудования, транспорта, механизмов, сырья, материалов, требуемых разрешения и лицензий. Поэтому кривая на графике на начальном этапе резко уходит вниз, и только после начала выпуска продукции и выхода предприятия на проектную мощность, поступления начинают постепенно перекрывать затраты.

Если проект долгосрочный, то инвестиции могут производиться частями. После крупного стартового вложения может возникнуть необходимость модернизации или технического перевооружения для расширения ассортимента продукции, замещения вышедшего из строя оборудования, а также транспортных средств. Здесь большое значение имеет специфика работы предприятия. При наличии свободных средств, их можно вложить в ценные бумаги или в уставные капиталы иных субъектов хозяйствования (покупка доли или всей фирмы), а также выдать заем другой компании, это тоже можно отнести к оттоку по инвестиционной деятельности.

Инвестор может вложить деньги в ценные бумаги фирмы и не принимать участия в ее деятельности, согласившись ежегодно получать оговоренную сумму дивидендов, в таком случае его доход называется пассивным. Если же инвестор входит в совет директоров, участвует в принятии важных решений, влияющих на размер прибыли, то его доход от инвестиции становится активным.

Источник

Понятие и управление инвестиционными денежными потоками

Экономическая наука под инвестиционным денежным потоком понимает фактические текущие поступления, которые непосредственно связаны с реализацией рассматриваемого проекта. Эти деньги следует отличать от прочих выплат, поступающих инвестору от других направлений его деятельности.

Таким образом, мы можем рассматривать инвестиционный поток, как финансовые поступления от реализации проекта инвестирования в единицу времени.

Давайте рассмотрим все это на конкретном примере. Инвестор приобрел пакет акций нефтяной компании. Все ценные бумаги приносят ежегодный доход. То есть в рассматриваемой ситуации размер денежного потока, который получит инвестор, будет равняться сумме дивидендов.

Сущность явления

Прежде всего необходимо понимать, что денежные потоки возникают не только в рамках инвестиционных процессов, но также в финансовой сфере и операционной деятельности.

Денежный поток, который направлен к инвестору также принято называть притоком. Напротив, те деньги, которые движутся в обратном направлении именуют оттоком.

На начальной и ранней стадии жизненного цикла проекта инвестирования денежные потоки в 100% случаев будут являться оттоком. Не нужно этому удивляться. Это выглядит вполне естественно, если вспомнить, что на прединвестиционной и инвестиционной фазе (стадии) реализации инвестиционного проекта всегда приходится основная часть расходов инвестора.

Когда инвестиционный проект переходит в эксплуатационную фазу, то отток денежных средств постепенно сменяется притоком. Причем с ходом времени эта разница становится все более внушительной. Именно здесь инвестор начинает зарабатывать и получать существенные доходы на инвестированный капитал.

Финансовый поток представляет собой движение денег в результате осуществления финансовых операций. Это может быть получение и погашение банковских займов, выплата дивидендов акционерам, взносы в уставный капитал компании, уплата процентов и прочее.

В рамках каждого проекта инвестирования принято разделять инвестиционный и операционный поток. Кроме того, отдельно рассматриваются бездолговые, дисконтированные и нетто денежные потоки. Более того, инвестор по своему усмотрению может рассматривать отдельно и другие поступления и выбытия денежных средств.

Соотношение поступлений и выбытий денег принято обозначать EBIDTA (Earnings Before Interest, Taxes, Depreciation and Amortization). Фактически этот показатель обозначает доход инвестора до момента вычета обязательных текущих расходов или издержек. В свою очередь, к ним относятся:

- амортизация;

- налоги и сборы;

- выплата процентов по банковским кредитам.

Данный показатель в рамках инвестиционного проекта является ключом к определению EBITDA margin, который показывает возвратность инвестиций. Его принято рассчитывать в виде индекса, который выражается в процентах. EBITDA margin высчитывается как отношение EBITDA к реальной выручке.

Денежные притоки (поступления) в инвестиционных проектах всегда формируются в рамках операционной деятельности объекта вложений.

Нетто денежный поток высчитывается как EBITDA минус проценты по займам, инвестициям и погашению тела кредита.

Бездолговой поток рассматривается как EBITDA минус инвестиции в текущий год жизненного цикла инвестиционного проекта.

Дисконтированный денежный поток отражает чистую приведенную стоимость инвестиционного проекта – NPV. Именно этот показатель традиционно воспринимают в качестве главного мерила эффективности рассматриваемого проекта.

Управление потоками

Правильное управление денежными потоками является основой осуществления успешной инвестиционной деятельности. При этом оно может принимать разные формы. Управление денежными потоками бывает оперативным и стратегическим. Между данными формами разница такая же, как между тактикой и стратегией соответственно. В основе их формирования лежит инвестиционное планирование. Ключевым фактором при создании конкретных этапов по управлению денежными потоками является время.

1. Этап текущего планирования выражается в составлении платежного календаря с обязательной разбивкой по дням. Этот документ отличается максимальной степень проработки и детализации предполагаемых притоков (оттоков) денежных средств.

2. Этап месячного планирования формируется на основании годового бюджета. План проработан достаточно глубоко, но не детально.

3. Этап годового планирования строится с точностью до месяца. Его принято составлять на основании долгосрочной инвестиционной стратегии. При формировании данного плана обязательно нужно принимать во внимание динамику основных макроэкономических показателей. Отличается средним уровнем проработки и детализации.

4. Этап долгосрочного планирования составляется на 3–5 лет. В его основе лежат главные инвестиционные цели и задачи. Детализация незначительна.

Целью формирования всех перечисленных выше документов является максимально точное моделирование остатка денежных средств на конец конкретного периода. На основе таких расчетов можно с высокой степенью вероятности предположить хватит ли у инвестора денежных средств для реализации существующих инвестиционных проектов.

Источник