Инвестиции. Неоклассическая модель инвестиций в основные фонды

Инвестиции– расходы предпринимателей, направленные на расширение производства и повышение качества продукции. Предприятия, как правило, осуществляют инвестиции по следующим направлениям:

• строительство новых производственных зданий и сооружений;

• закупки нового оборудования, техники и технологий;

• дополнительные закупки сырья, материалов и других предметов труда;

• строительство жилья и ряда объектов строительного назначения и т.д.

Роль инвестиций в макроэкономике неоднозначна.

Во-первых, они выступают важнейшим элементом совокупных расходов, а потому их колебания существенно воздействуют на совокупный спрос. Так, небольшие инвестиции, например, в сферу услуг влияют на низкую занятость в этой сфере, незначительный ее удельный вес в общей массе конечных товаров и услуг.

Во-вторых, инвестиции ведут к накоплению фондов предприятий, что создает базу для экономического роста в будущем.

В-третьих, нерациональное использование инвестиций приводит к замораживанию производственных ресурсов, а следовательно, к сокращению объема национального производства. Так, незавершенное строительство в нашей экономике является одной из причин омертвления материальных ресурсов, сокращения эффективности производства.

Источники инвестиций – это либо собственные средства предприятий (прибыль, амортизационные отчисления), либо заемные средства (кредит, лизинг, селенг и т.д.). Инвестиции следует ожидать, пока ставка реального процента равна ожидаемой норме чистой прибыли. Между приростом инвестиций и приростом объема национального производства (дохода) существует определенное устойчивое соотношение. Оно основано на том, что каждый расход на инвестиции превращается в первичные, затем вторичные и т.д. доходы. Это было названо мультипликационным (множительным) эффектом. Сам мультипликатор представляет собой числовой коэффициент, который показывает размеры роста национального производства (ВНП) при увеличении объема инвестиций. Величина мультипликатора (М)равна

где МРС – предельная склонность к потреблению; МРS – предельная склонность к сбережению. Как же действует мультипликационный эффект?

Пример.Предприятие осуществляет выпуск дополнительной продукции и для этого привлекает дополнительных рабочих, выплачивая им по 60 тыс. руб. в месяц, т.е. наши инвестиции, предположим, равны 60 тыс. руб. Пусть у данных рабочих и в обществе МРСравна 2 /3, и 1 /3 их доходов идет на сбережения. Что же мы получаем? При МРС = 2 /3 величина М= 3, т.е. М =  а дополнительный ВНП составит: ВНП = DI М = 60 · 3= 180 тыс. руб.

а дополнительный ВНП составит: ВНП = DI М = 60 · 3= 180 тыс. руб.

В неоклассической моделиинвестиций в основные фонды предприятия сравниваются издержки и выгоды фирм, владеющих инвестиционными товарами.

Реальный доход от сдачи в аренду единицы капитала равен его реальной цене R/P. Реальная цена совпадает с предельной производительностью капитала МРК. Из свойств производственной функции следует, что:

1) чем меньше запас капитала, тем выше МРК;

2) чем больше количество применяемого труда, тем выше МРК;

3) чем более совершенна технология, тем выше МРК.

Следовательно, реальная арендная цена капитала растет при уменьшении запаса капитала, увеличении объема применяемого труда и улучшении технологии.

Фирма, сдающая капитал в аренду, несет три вида издержек: Альтернативные издержки: издержки по процентам, т. е. сумма, которую фирма могла бы получить, если бы вместо покупки оборудования положила деньги в банк. Издержки от изменения цены капитала за время сдачи его в аренду -(-dРk).

Издержки от износа. Если S- норма амортизации , то эти издержки составляют SРk.

Фирма будет инвестировать, если норма прибыли положительна(MPK>(r+S)Pk/P и уменьшать запас капитала, если наоборот MPK

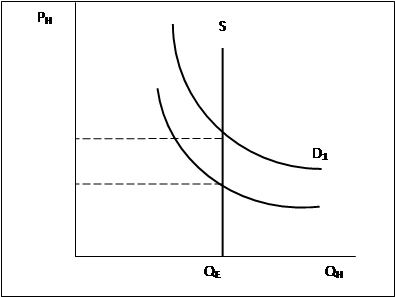

Макроэкономика рассматривает жилье не как товар длительного пользования, а как реальный актив.

Инвестиции в жилищное строительство в макроэкономике — это совокупные расходы домашних хозяйств, государства и предприятий на строительство жилья.

В экономическом смысле инвестиции в жилищное строительство– это предложение нового жилья, которые равны приросту жилищного фонда.

Спрос на жильё (на Рис. 6.1. это кривая D) определяется многими факторами, но важнейшими из них являются:

Ø уровень текущих доходов населения,

Ø масштабы накопленного богатства,

Ø доход от владения жильём,

Ø издержки владения жильём.

Рис. 6.1. Рынок жилья (жилищного фонда)

Доход от владения жильём представляет собой арендную плату или квартирную плату, получаемую домовладельцем, если дом или квартира сдаются в аренду.

В том случае, если дом или квартира не сдаются в аренду, то доход от владения жильёмвыступает в форме вменённого дохода, получаемого от проживания в собственном жилище, плюс прирост стоимости актива, которым является жильё, в результате роста цен на жильё.

Издержки владения жильём включают в себя амортизацию жилищного фонда, затраты на ремонт жилья, процент по ипотечному кредиту, налог на недвижимость, страхование жилья.

Предложение нового жилья – это величина инвестиций в жилищное строительство (IH).

Рис. 6.2. Инвестиции в жилищное строительство

(предложение нового жилья)

Факторы на стороне предложения, которые формируют издержки производства в новом строительстве. К ним можно отнести

· цены на материалы и технику в строительной индустрии,

· заработная плата рабочих строителей,

· стоимость земельных участков,

· государственное регулирование жилищного строительства,

· ставка процента на финансовом рынке.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Источник

Инвестиции в основной капитал. Неоклассическая функция инвестиций.

Неоклассическая модель обобщает связь ставки банковского процента и инвестиций частного сектора.

• величина спроса на инвестиции зависит от банковской ставки процента;

• банковская ставка процента, с одной стороны, представляет собой стоимость кредита, необходимого для осуществления инвестиций в основной капитал, а, с другой стороны, ставка процента — это альтернативные издержки использования капитала;

• при росте ставки процента выгодно держать деньги в банке и получать процентный доход, следовательно, величина спроса на инвестиции падает, так как кредиты дорожают;

• при низкой ставке процента выгодно деньги вкладывать в реальные инвестиционные проекты, так как кредиты дешевеют; следовательно, величина спроса на инвестиции растет;

• равновесная ставка процента определяется на конкурентном рынке заемных средств (или рынке сбережений — инвестиций), где сбережения представляют собой предложение заемных средств, а инвестиции — спрос на заемные средства;

• Центральный банк может, изменяя предложение денег или ставку рефинансирования, влиять на уровень равновесной ставки процента, но в целом она складывается под воздействием закона спроса — предложения.

Спрос на инвестиции можно выразить следующей формулой:

I = I0-br, где I0— автономные инвестиции, то есть инвестиции, величина которых не зависит от ставки процента и которые в любом случае необходимо осуществить для реализации некоторого проекта;

r — равновесная ставка банковского процента на рынке заемных средств;

b > 0 — параметр, отражающий изменение величины спроса на инвестиции при изменении ставки процента; чем больше параметр b, тем сильнее величина спроса на инвестиции реагирует на изменение ставки процента.

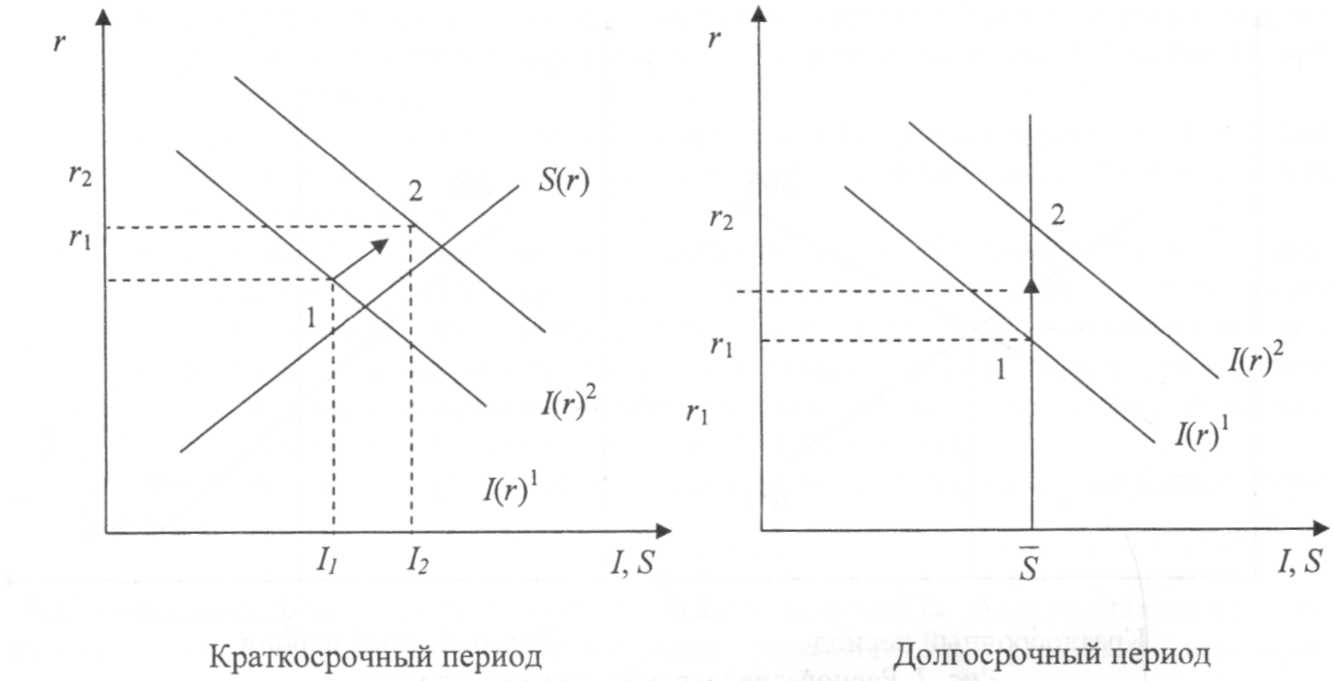

В качестве предложения заемных средств выступают сбережения S.

Сбережения в экономике также зависят от ставки банковского процента г, но зависимость S от r положительна: чем выше ставка банковского процента, тем выгоднее держать деньги в банке и тем выше предложение заемных средств в экономике. Если же рассматривать экономику в долгосрочном периоде, то, при заданном уровне научно-технического прогресса, ресурсного потенциала, производства и потребления, сбережения будут представлять собой постоянную величину. Таким образом, на рынке «сбережения — инвестиции» предложение заемных средств выражается следующими функциями:

S — S(r) — в краткосрочном периоде;

S- S = const — в долгосрочном периоде.

Конкурентный рынок заемных средств отражен на следующих графиках:

Конкурентный рынок заемных средств отражен на следующих графиках:

Ставка процента на данном рынке является гибкой: ее изменение выравнивает спрос на инвестиции и предложение сбережений и приводит рынок в равновесие. Если меняется величина ставки процента, то меняется величина спроса на инвестиции в краткосрочном периоде. Если же происходит изменение функции спроса на заемные средства, то в краткосрочном периоде изменяются как равновесная ставка процента, так и равновесная величина инвестиций. Но в долгосрочном периоде сдвиги спроса на заемные средства изменяют только ставку процента, оставляя величину инвестиций в экономике неизменной.

Например, если инвестиционный спрос резко возрастет в целом в экономике вследствие научно-технических открытий или облегчения налогового бремени, то это приведет к росту спроса на кредиты и увеличению равновесной ставки банковского процента. Увеличение ставки банковского процента в краткосрочном периоде вызовет рост сбережений в экономике. Таким образом, рост предложения сбережений в краткосрочном периоде дает возможность банкам увеличить выдачу кредитов и тем самым удовлетворить возросший спрос на инвестиции. В целом в экономике инвестиции в основной капитал в краткосрочном периоде возрастают.

Например, если инвестиционный спрос резко возрастет в целом в экономике вследствие научно-технических открытий или облегчения налогового бремени, то это приведет к росту спроса на кредиты и увеличению равновесной ставки банковского процента. Увеличение ставки банковского процента в краткосрочном периоде вызовет рост сбережений в экономике. Таким образом, рост предложения сбережений в краткосрочном периоде дает возможность банкам увеличить выдачу кредитов и тем самым удовлетворить возросший спрос на инвестиции. В целом в экономике инвестиции в основной капитал в краткосрочном периоде возрастают.

В долгосрочном периоде рост инвестиционного спроса не может быть удовлетворен, так как ресурсы заемных средств ограничены (сбережения постоянны). Поэтому увеличение спроса на кредиты приводит только к росту банковской ставки процента, оставляя величину инвестиций в экономике постоянной в долгосрочном периоде.

Чтобы в долгосрочном плане величина инвестиций в экономике увеличилась, необходимо, чтобы научно-технические открытия были внедрены в производство или чтобы в производство были вовлечены новые ресурсы. В таком случае, объем выпуска продукции и потребления в долгосрочном периоде возрастут, увеличатся и сбережения в целом в экономике. Если при этом в долгосрочном периоде спрос на инвестиции устойчиво растет, то он может быть удовлетворен за счет роста сбережений. Тогда общая величина инвестиций в экономике в долгосрочном плане увеличится. При этом банковская ставка процента несколько снижается (но остается выше первоначального уровня), так как увеличивается предложение заемных средств в экономике. Затем, по мере внедрения НТП, долгосрочная линия сбережений смещается вправо и следует движение вдоль линии спроса на инвестиции вправо и вниз.

Чтобы в долгосрочном плане величина инвестиций в экономике увеличилась, необходимо, чтобы научно-технические открытия были внедрены в производство или чтобы в производство были вовлечены новые ресурсы. В таком случае, объем выпуска продукции и потребления в долгосрочном периоде возрастут, увеличатся и сбережения в целом в экономике. Если при этом в долгосрочном периоде спрос на инвестиции устойчиво растет, то он может быть удовлетворен за счет роста сбережений. Тогда общая величина инвестиций в экономике в долгосрочном плане увеличится. При этом банковская ставка процента несколько снижается (но остается выше первоначального уровня), так как увеличивается предложение заемных средств в экономике. Затем, по мере внедрения НТП, долгосрочная линия сбережений смещается вправо и следует движение вдоль линии спроса на инвестиции вправо и вниз.

Таким образом, неоклассическая теория инвестиций рассматривает спрос на инвестиции в контексте общей классической теории рынка заемных средств или рынка «сбережения — инвестиции». Данный подход позволяет проследить связь инвестиций и ставки процента, как в краткосрочном, так и в долгосрочном плане. Эта связь выражается в зависимости расходов фирм на инвестиции от ставки банковского процента. Кроме того, неоклассический подход позволяет учесть влияние научно-технического прогресса на инвестиции в экономике.

Связь между рынком товаров и услуг и рынком денег опосредуется через ставку процента.

Связь между рынком товаров и услуг и рынком денег опосредуется через ставку процента.

Источник

Неоклассическая функция автономных инвестиций.

Точка зрения неоклассиков на автономные инвестиции заключается в следующем.

- Импульс росту инвестиций задает стремление предпринимателей увеличить запас капитала до оптимального уровня.

- Оптимальный уровень капитала — это такой запас капитала, который при существующей технологии обеспечивает максимальную прибыль.

Из микроэкономики известно («правило использования ресурсов»), что прибыль максимальна, когда предельная производительность (предельный продукт) капитала в денежном выражении равна предельным издержкам использования капитала:

- MRPK — предельный продукт капитала в денежном выражении (предельная доходность капитала),

MRPК =  =

=  , где

, где

DY – прирост дохода (ВВП) в реальном выражении,

DK = DI, так как прирост запаса капитала = прирост инвестиций,

Если предельную производительность капитала выразить в процентах, то получим r – реальную процентную ставку (это не тоже самое, что процентная ставка в реальном выражении, скорее это норма прибыли).

- MRCK — предельные издержки использования капитала.

В условиях совершенной конкуренции предельные издержки использования капитала MRCK = d + i, где

d – норма амортизации (в%),

i – процентная ставка по финансовым активам (альтернативные издержки использования капитала).

- Следовательно, прибыль максимальна, если r = d + i

Если норма амортизации d задана, то при принятии решений о дополнительном инвестировании процентная ставка i сравнивается с предельной производительностью капитала r. (Поэтому i рассматривается в реальном выражении).

Рис. 11.4 Рис. 11.5

В соответствии с законом убывающей отдачи по мере роста запаса капитала (Þ объема инвестиций) его предельная производительность r уменьшается Þ кривая инвестиционного спроса I(r) (рис. 11.4) имеет отрицательный наклон:

- Чем выше значение процентной ставки i, тем меньший запас капитала (Þ меньший объем спроса на инвестиции I) обеспечит равенство процентной ставки i и предельной производительности капитала r.

- И наоборот: по мере снижения процентной ставки i желание инвестировать растет (растет объем спроса на инвестиции), так как снижающаяся по мере роста запаса капитала его предельная производительность r будет уравновешиваться снижающейся процентной ставкой.

Поскольку предельная производительность r определяется прежде всего технологией (достижениями технического прогресса) и рынком факторов производства, постольку:

- Если r растет, кривая инвестиционного спроса сдвигается вправо в положение I(r1) – инвестиционный спрос растет, т.е. объем спроса на инвестиции увеличится для любого уровня процентной ставки.

- Если r уменьшается, кривая сдвигается влево в положение I(r2) – инвестиционный спрос сокращается, т.е.объем спроса на инвестиции уменьшается для любого уровня процентной ставки.

Итак, неоклассическая функция автономных инвестиций имеет вид:

прямая зависимость обратная зависимость

Сходство кейнсианской и неоклассической функций автономных инвестиций заключается в следующем:

Ø форма кривой и координаты;

Ø обратная зависимость между объемом инвестиций I и уровнем процентной ставки i.

Однако между ними имеются серьезные различия:

1.вытекает из различий между r и R * .

· r – предельная производительность капитала – характеризует фактическое состояние реального сектора экономики (объективный параметр).

· R * — предельная эффективность капитала — ожидаемая категория, ее значение зависит от ожидаемых прибылей, решающий фактор – оптимизм или пессимизм инвесторов (субъективный параметр).

2.Кейнсианская функция менее эластична по процентной ставке i.

3.Но самое важное – ответ на вопрос: где и как определяется процентная ставка i?

— Равновесная ставка процента определяется на рынке капитала (в результате взаимодействия спроса на инвестиционные средства и предложения инвестиционных средств – сбережений, которые зависят от процентной ставки) – рис 11.5.

— Процентная ставка – цена (альтернативные издержки) использования капитала.

— Равновесная ставка процента определяется не на рынке капитала, а на денежном рынке (в результате взаимодействия спроса на деньги и предложения денег).

— Процентная ставка – цена (альтернативные издержки) использования денег. Рынок капитала принимает эту ставку как экзогенно заданную и уравнивает ее с предельной эффективностью капитала, что и определяет объем инвестиций. Что же касается сбережений, они изменяются в соответствии с инвестициями, так как являются функцией дохода:

o Если инвестиции растут, то растет доход и сбережения.

o Если инвестиции сокращаются, то сокращается доход и сбережения.

Источник