- Что такое актив и пассив в инвестировании и в управлении личными финансами

- Что это такое

- Понятие активов и пассивов на примерах

- Как пассив превратить в актив

- Как добиться баланса

- Частное инвестирование — активы и пассивы.

- Как создавать активы?

- Пять правил частного инвестора.

- Активные и пассивные инвестиции — в чем разница и что выбрать

- Разница между пассивным и активным инвестированием

- Пассивные инвестиции

- Активные инвестиции

- Где доход больше?

- Кто выбирает пассивное инвестирование?

- Когда нужно активно инвестировать?

Что такое актив и пассив в инвестировании и в управлении личными финансами

Всем привет! Сегодня расскажем, что такое актив и пассив в инвестировании и в управлении личными деньгами.

Понятия активов и пассивов применяются не только в бухгалтерском учете. Они присутствуют и в повседневной жизни любого человека.

Балансируя активами и пассивами можно добиться материального благополучия.

Что это такое

Если объяснять простыми словами, активами считается все, что приносит человеку доходы и прибыль (положительные денежные потоки).

Пассивами называют все то, что забирает деньги – (отрицательные денежные потоки).

В повседневной жизни важно балансировать активами и пассивами, стремиться, чтобы расходы не были больше доходов, и управлять личным бюджетом.

Понятие активов и пассивов на примерах

Актив – это вложения денег, времени, усилий, которые приносят постоянную прибыль или на протяжении определенного периода возрастают в цене.

Активы могут быть финансовыми (инвестиции, вложение денег), материальными (недвижимость, транспортные средства) и нематериальными (навыки, опыт, знания).

Популярными активами считаются:

- недвижимое имущество. Становится активом, если сдается в аренду. Стоимость недвижимости имеет тенденцию к росту.

- депозиты, вклады, накопительные счета. Приносят прибыль в виде начисления процентов.

- ценные бумаги, облигации и акции. Инвестиции в ценные бумаги при грамотном управлении приносят прибыль в виде дивидендов, процентов, купонов и пр.

- кредиты на развитие бизнеса. При правильном вложении кредитных денег, эти средства могут приносить активы.

- иные активы, растущие в цене. Сюда относятся драгоценные металлы, камни, раритетные монеты, книги, картины, марки и пр.

- паевые инвестиционные фонды (ПИФы). Средства передают в управление брокерам, получающим свой процент за определенную работу.

- кредиты наличными на потребительские цели, ипотека;

- недвижимость, транспортные средства, дорогостоящая техника, используемые для личных целей;

- деньги, взятые в долг у физических лиц, для удовлетворения собственных нужд;

- бизнес, не приносящий доходы.

Как пассив превратить в актив

Сдаваемое в аренду жилье из пассива превращается в актив. Сама по себе недвижимость является пассивом, поскольку требует постоянных расходов – оплата коммунальных услуг, проведение ремонта, налоги и пр.

Когда квартира сдается в аренду, все расходы берут на себя арендаторы. Помимо этого они оплачивают проживание, что приносит прибыль владельцам недвижимости.

Если говорить просто, активы делают людей богаче, пассивы же, напротив – беднее. Приведем примеры активов и пассивов в жизни людей разных социальных групп.

В жизни бедных людей активы отсутствуют. Как правило, расходы превышают доходы. Эти люди живут от зарплаты до зарплаты и постоянно кому-то должны.

Люди, относящиеся к среднему классу, балансируют доходы и расходы. Беда среднего класса в том, что из потребности растут быстрее доходов.

У таких людей тоже встречается много пассивов, приобретенных из-за неправильного управления личными финансами.

Богатые люди становятся такими, потому что постоянно приобретают активы и стараются избавиться от пассивов. Богатые никогда не расходуют больше, чем зарабатывают.

Как добиться баланса

Следует добиваться, чтобы расходы не превышали доходов. Скажем, общий доход в месяц составляет 60 тыс. рублей.

На пассивы ежемесячно уходит 50 тыс. рублей. Остаток (10 тыс. рублей) и есть баланс.

Чтобы баланс был приведен в порядок, нужно проделать ряд действий:

- Выписать все свои ежемесячные расходы на лист бумаги.

- Провести анализ расходов, подумать от чего можно отказаться без ущерба для качества жизни. Отказать от излишеств.

- Определить положительные финансовые потоки (активы), источники доходов, их общую сумму в месяц.

- Рассчитать ежемесячный баланс.

- Подумать об увеличении баланса.

Первоначальной целью может быть достижение прибыли в соотношении актив/пассив в размере 10%.

Постепенно разницу между активами и пассивами нужно увеличивать, вкладывая свободные средства в активы.

Это на сегодня все.

Не забудьте поделиться публикацией с друзьями в социальных сетях, написать комментарий, поставить оценку. Подпишитесь на обновления блога.

Источник

Частное инвестирование — активы и пассивы.

Говоря о частном инвестировании, хочется обратить внимание на такие два понятия, как активы и пассивы. Что такое актив? Под активом понимается капитал, приносящий доход без участия человека. А что такое пассив? По сути дела, это — Ваши расходы. А если другими словами, то пассив — это вещи, которые были куплены либо получены в дар, находятся в распоряжении своего владельца и требуют при этом затрат. Квартира, дом, автомобиль, купленные в кредит будут являться пассивами, так как требуют осуществления затрат в виде платы за кредит. Даже обычная квартира, за которую постоянно приходится платить (за коммунальные услуги, свет, газ и т.д.) также будет являться пассивом. А вот квартира, дом, автомобиль, сдаваемые в аренду и приносящие прибыль без участия человека, уже будут являться активами.

Рассматривать понятия Активы и Пассивы в инвестировании следует вкупе с понятиями Доходы и Расходы . Чтобы понять взаимосвязь этих составляющих, обратимся к следующему примеру: представим обычный мяч с ниппелем для накачивания. Ниппель — это источник дохода. Появление расходов можно сравнить с дырой в мяче, через которую будет выходить воздух, в нашем случае — деньги. К расходам можно отнести квартплату, плату за ремонт, учебу и другие обязательства. Мяч постоянно накачивается — доходы поступают в семью, а с другой стороны появляются расходы — мяч спускает. Он будет держать форму до тех пор, пока объём входящего и исходящего воздуха, то есть размеры доходов и расходов, будут соответствовать, и первых будет хватать для покрытия вторых. Это довольно непросто, так как дохода редко когда хватает на покрытие всех необходимых расходов. Но если перестать подкачивать мяч (то есть потерять источник поступлений по любой из причин — увольнение с работы, выход на продолжительный больничный и т.д.), то он начнет сдуваться, так как воздух будет продолжать выходить из дыры (расходы то будут продолжаться). И не думайте, что на дыру можно наложить заплатку — избежать расходов нельзя. Но можно подключить к мячу электрический насос, который будет подкачивать его постоянно, на автомате, и нуждается лишь в редком присмотре. Иными словами, можно создать актив — организовать такой источник, который будет приносить доход без участия человека.

Как создавать активы?

Естественно, для того чтобы создать актив, на первых порах необходимо приложить некоторые усилия. Существуют пять правил частного инвестора, следование которым позволит человеку обрести финансовую независимость, организовать активы, которые без его участия будут приносить доход на автомате.

Пять правил частного инвестора.

- 1) Согласно первому правилу , начальным шагом на пути к стабильности должна стать привычка откладывать 10% от всех своих доходов в сторону, для дальнейшего их инвестирования. Именно инвестирования! Собрав в течение нескольких месяцев определенную сумму средств, её можно и нужно будет вложить в такой инструмент, который начнет увеличивать эту сумму. В рамках статьи про финансовый калькулятор инвестора рассказывалось о том, как отчисления от дохода, вводимые на обычный банковский депозит, способны обеспечить стабильную пенсию. А банковский депозит — это и есть один из активов, который может себе создать любой человек. Простой пример — если Вы будете откладывать ежемесячно некоторою сумму под 10% годовых, например, 500 рублей, и реинвестировать прибыль с них, то через 30 лет Вы будете обладателем суммы в 1миллион 139 тысяч 660 рублей. Вы можете сами прикинуть размер ежемесячных инвестиций и конечной суммы прибыли в калькуляторе инвестора. И очень жаль, что этим знаниям не учат наших детей ещё в школе! Любому государству не выгодно иметь финансово грамотное население.

- 2) Второе правило говорит о том, что человек должен научиться контролировать не только свои доходы, но и расходы. Обычно мы заботимся только о том, чтобы заработать как можно больше. Но ведь можно позаботиться и о том, чтобы тратить как можно меньше, не ущемляя себя, но одновременно контролируя движение каждого цента, понимая, где его можно сэкономить. А сэкономленные средства можно опять же инвестировать и в будущем получить от них больше выгоды, нежели на осуществление некой ненужной покупки сегодня. И экономия не рассматривается в контексте «скупердяйство» — разумная экономия так же важна, как и создание активов.

- 3) Третье правило учит оберегать свои накопления. Очень часто потеря капитала происходит по банальной причине того, что он не оберегается, не хранится надёжно. Даже такое привычное дело, как дать в долг деньги другу, которому они важнее и нужнее на данный момент, может привести к их потере — не возврат долга или же возврат через очень длительный срок. В первом случае о своём заработанном можно забыть. Во втором случае, вместо того, чтобы инвестировать свои средства и получать от этого прибыль, человек их просто замораживает в виде долга. Узнаете себя? Я — да. Увы, и я не исключение, и порой моральные ценности выходят на первый план перед доводами рассудка. А деньги со временем теряют свою ценность, следовательно, после возврата долга, их истинная ценность будет меньше. Как минимум, свободные деньги стоит хранить в банке (не стеклянной трехлитровой, а в банковском учреждении), где, хоть и небольшой, но «капает» процент: они находятся в более надежном месте, нежели дома под подушкой, а процент покрывает убытки, связанные с инфляцией.

- 4) Согласно четвертому правилу частного инвестирования, человек должен учиться инвестировать — определять наилучшие варианты вложений (куда вкладывать), рассчитывать размеры вложений с учётом возможной доходности и рисков. И учиться этому приходиться всю жизнь!

- 5) Пятое правило гласит о том, что необходимо постоянно искать возможности и способности зарабатывать больше. Работая на постоянной основе на государство или частника, следует одновременно искать и другие источники дополнительного дохода. Благо, тот же интернет даёт такие возможности — это может быть и создание собственного сайта с последующей монетизацией, и автоматическая торговля на рынке Форекс, и инвестирование в ПАММ-счета и другие виды заработка. Вообще, интернет-предпринимательство позволяет зарабатывать за 3-4 часа работы в день столько же, сколько человек зарабатывает, просиживая по 8 и более часов на рабочем месте. И если есть шанс развиваться в каком-то направлении, то этим шансом стоит воспользоваться.

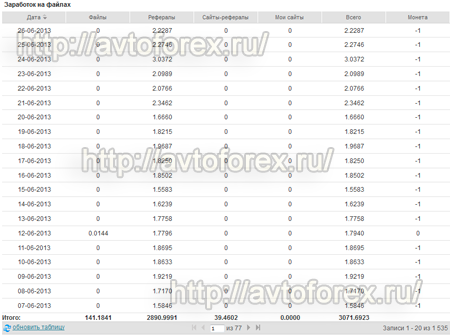

А теперь приведу пару примеров реально созданных активов. ещё в далеком 2009 году была создана страничка с описанием заработка на файлообменниках и ещё парочку похожих, на которых рассказывалось о том, как зарабатывать на файлообменниках . Уже давно тот сайт не поддерживается и не развивается. Но до сих пор каждый день «капают» средства из файлообменников, и зарабатываю их не я, а мои партнёры — рефералы (изображение кликабельно):

Пример актива, приносящего постоянную прибыль. Рис. 1. Актив, приносящий постоянную прибыль.

Пример актива, приносящего постоянную прибыль. Рис. 1. Актив, приносящий постоянную прибыль.

Актив? Однозначно да! Пусть суммы и не большие, но этот актив работает больше 3-х лет. ещё пример. Он касается довольно известного сервиса по продаже ссылок Sape . Опять-таки, всего один сайт, который уже давно забанен в Яндексе, да и в самой системе Sape так же, но который до сих пор приносит прибыль:

Рис. 2. Пример актива, приносящего прибыль на полном автомате.

Рис. 2. Пример актива, приносящего прибыль на полном автомате.

ещё один актив, который приносит прибыль на полном автомате. Актив небольшой, но сумма таких активов может давать значительный постоянный доход. А кроме этих активов есть ещё банковское инвестирование, инвестиции в ПАММы и ПИФы, инвестиции в советников и ручную торговлю, где речь идёт уже о совсем других суммах.

Подводя черту под всем вышесказанным, хочется заострить Ваше внимание на том, что независимо от того, сколько Вы зарабатываете на своей основной работе, в Ваших силах научиться следовать нехитрым правилам инвестирования, постепенно создавая активы, которые со временем будут приносить возрастающую в соответствии с затраченными усилиями прибыль.

И не откладывайте это дело «на потом» — после прочтения статьи заведите себе правило откладывать 10% от прибыли . Ежемесячно. Без пропусков и отговорок! И уже через время Ваш мячик будет подкачиваться гораздо быстрей, чем спускать!

Источник

Активные и пассивные инвестиции — в чем разница и что выбрать

У большинства граждан термин «инвестиция» прочно ассоциируется с колонками непонятных цифр, суетливыми брокерами, обвалами котировок и финансовыми кризисами. По их мнению, чтобы заработать с помощью инвестиций, нужно дневать и ночевать на бирже, постоянно покупать выгодные активы и быстро избавляться от балласта. Но все это присуще трейдингу. Инвестирование само по себе не терпит суеты. Но анализировать данные все же нужно. В зависимости от глубины погружения в рынок можно выделить пассивное и активное инвестирование.

Разница между пассивным и активным инвестированием

И активное, и тем более пассивное инвестирование кардинально отличаются от трейдинга, вынужденного всегда держать руку на пульсе. Тем не менее есть различия и между этими двумя способами получения прибыли.

Пассивные инвестиции

Пассивный инвестор собирает и держит диверсифицированный портфель ценных бумаг и не стремится поднять доходность вложений, анализируя ценные бумаги либо подбирая их по-отдельности. Он вкладывается во все бумаги с учетом их долей на рынке либо сразу покупает индексы — набор бумаг наиболее крупных и успешных компаний отрасли или страны. Инвестируя в индексы, инвестор как бы вкладывает деньги во все акции и облигации, какие есть на рынке государства. Это гарантирует эффективную диверсификацию вложений и доходность, приближенную к доходности индекса, то есть среднерыночной.

ВАЖНО! Ожидаемый уровень доходности пассивного инвестора зависит от доходности индекса, куда он вложился. Поэтому многие из инвесторов выбирают активное инвестирование, стремясь заработать больше.

Активные инвестиции

Активный инвестор пытается найти и приобрести недооцененные активы, старается предугадать рыночные тенденции и тренды, выбирает оптимальные сроки для операций, чтобы поднять прибыльность инвестиций.

Он формирует портфель из конкретных бумаг, стратегия отбора отличается от пассивного варианта. Созданный портфель может быть скомпонован:

- из дивидендных акций, если целью является получение такого дохода;

- ОФЗ, если целью является сохранение капитала, или используется ИИС, для получения вычета по налогу;

- иностранных акций;

- недооцененных акций и т. д.

Активный инвестор собирает бумаги согласно собственной уникальной стратегии, формируя инвестиционный портфель. При этом «активным» он выглядит лишь в сравнении со своим пассивным собратом. Активный инвестор может не менять в своем портфеле ничего, может проводить диверсификацию раз в год. А может достаточно активно продавать подросшие бумаги и покупать подешевевшие и недооцененные.

Где доход больше?

Считается, что на длительных временных интервалах пассивные или индексные инвестиции показывают гораздо более высокую доходность, чем активно управляемые акции и облигации. Причем чем больше времени проходит после инвестирования, тем лучше результат. К тому же это намного проще, чем активное инвестирование.

Одно из подразделений компании S&P Dow Jones Indices публикует на своем сайте результаты статистических исследований по активно-управляемым фондам разных стран. Согласно этим исследованиям за последние 5 лет 80,6 % фондов акций США показывают меньшую доходность в сравнении с индексом S&P 500.

Таким образом получается, что подавляющее большинство активно-управляемых инвестиционных фондов проигрывает индексу пассивных инвестиций. Стратегия Уоррена Баффета «Купи и держи» актуальна до сих пор.

Кто выбирает пассивное инвестирование?

Такой способ инвестирования выбирают вкладчики, которые намерены получить доход не ниже рынка, но не имеют времени и желания анализировать и оценивать акции. Также это актуально для тех, у кого недостаточно средств, чтобы отобрать лучшие акции в количестве, позволяющем провести подобающую диверсификацию, для них проще вложиться в индекс с достаточным для получения дохода количеством бумаг.

ВАЖНО! Хотя доходность при таком инвестировании не превышает доходности рынка, это компенсируется практически полным отсутствием риска и гарантированным возрастанием капитала.

Когда нужно активно инвестировать?

Активное инвестирование выбирают инвесторы, готовые и способные оценивать и анализировать ценные бумаги, вникать в инвестиционный бизнес, предугадывать события. Доходность в десятки и даже сотни процентов может быть достигнута при покупке, например, недооцененных акций. Удачно собранный дивидендно-купонный портфель будет приносить регулярный доход.

ВАЖНО! При неправильном подборе активов существует риск оказаться в минусе или получить прибыль значительно ниже среднерыночной.

Не существует однозначного представления того, что лучше и выгоднее — пассивные или активные инвестиции. Скорее всего, наиболее удобный для себя способ вложения средств необходимо выбрать самому инвестору. И при разумном подходе прибыль можно получить в любом случае.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник