- Инвестиционная деятельность домохозяйств

- Особенности реализации инвестиционной функции домохозяйств России

- Библиографическое описание:

- Похожие статьи

- Экономическая сущность сбережений населения как источника.

- Динамика сбережений населения в банковской сфере.

- Современные проблемы трансформации сбережений населения.

- Индикаторы сберегательной активности населения (на примере. )

- Как сохранить сбережения во время инфляции? | Молодой ученый

- Паевые инвестиционные фонды как средство преумножения.

- Анализ привлекательности вложения денежных средств.

- Личные сбережения россиян: причины и предпочтения при.

- Трансформация сбережений населения в инвестиции | «Молодой

Инвестиционная деятельность домохозяйств

Финансы домохозяйств по источникам формирования относятся к сфере потребления, но всегда от потребления у населения остается часть средств, направляемых на сбережение, то есть скапливается.

Финансовый портфель — это совокупность финансовых активов физического лица. Он является источником личного потребления, скопления и инвестиционных вложений.

Финансовый портфель гражданина состоит из трех портфелей: потребительского, накопительного и инвестиционного.

В потребительский портфель входят расходы на текущее потребление (питание, удовлетворение интеллектуальных потребностей, приобретение товаров длительного пользования) и непредвиденные расходы, связанные с болезнью, потерей трудоспособности.

Составляющие части накопительного портфеля — драгоценные металлы и камни, книги, коллекции, антиквариат.

Инвестиционный портфель — это те активы, которые направлены на инвестиции с целью повышения своего благосостояния, получение дополнительного дохода.

Состав инвестиционного портфеля показан на схеме 7.2.

Займовый капитал связан с долговыми операциями.

Портфельные инвестиции — это вложение в финансовые активы (ценные бумаги, иностранную валюту).

Получение постоянного дохода через определенные промежутки времени (аннуитет) обеспечивается путем вложений в негосударственные пенсионные фонды, страховые полисы по страхованию жизни и т. д.

По материалам обследования семейных бюджетов, большинство населения Украины не имеет возможности приобрести товары долгосрочного пользования.

Низкая покупательная способность приводит к свертыванию производства, миграции научной элиты в коммерческие структуры или за рубеж, общему падению уровня культуры и нравственности нации.

Важной предпосылкой качественных преобразований в отечественной экономике является развитие рынка сбережений населения.

Часть дохода домохозяйств, которая не используется на покупку товаров и оплату услуг, а также на уплату налогов, называется сбережениями. Самой распространенной формой сбережений является использование части дохода либо для создания накоплений в виде наличных денег, либо вкладов в сберегательных банках, либо для приобретения ценных бумаг.

Свободные средства, которые остаются после всех затрат на приобретение материальных благ, оплату услуг и духовное развитие, население использует:

- как резервный фонд в виде простого денежного накопления без инвестирования;

- как инвестиционный фонд для получения дополнительного дохода его собственником.

Выбор вида инвестирования свободных финансовых ресурсов населения зависит от законодательных предпосылок расширения предпринимательства в стране и состояния финансового рынка (в том числе фондового).

Инвестиции население осуществляет:

- в средства производства для индивидуальной предпринимательской деятельности в рамках законодательства о предпринимательстве;

- в ценные бумаги с целью получения дивидендов по акциям или дохода по облигациям;

- в банковские депозиты (вклады) и сберегательные сертификаты;

- в валютные ресурсы.

Выбор между вложениями в ценные бумаги и банковские депозиты основывается на стандартном подходе: при отсутствии инфляции выбирается вариант самой большой доходности путем сравнения банковского процента по вкладам и размера дивидендов по ценным бумагам. В условиях инфляции население, в основном, выбирает инвестирование в валютные ресурсы.

Большинство исследователей утверждает, что сбережения приравниваются к инвестициям в экономику. Этого придерживался и Дж. Кейнс. Он утверждал, что общая сумма сбережений является совокупным результатом всех индивидуальных потребителей, а инвестиции — результатом действий всех предпринимателей.

Эти две величины должны равняться одна другой, поскольку каждая из них равняется превышению дохода над потреблением.

Для стимулирования сбережений необходимо пересмотреть действующую систему подоходного налогообложения населения. На 1 января 2004 года в Украине приблизительно 60 % заработной платы работающего населения изымалось в бюджетную систему через прямые и косвенные налоги. Низкий уровень оплаты труда и высокий уровень его налогообложения не могут способствовать ни росту продуктивности труда, ни уменьшению объемов неофициальной экономики, ни улучшению инвестиционных возможностей населения и государства в целом.

Чтобы побуждать население к сбережениям, необходимо:

- улучшить общее экономическое состояние в стране;

- активизировать выпуск краткосрочных внутренних сберегательных облигаций с низкой номинальной стоимостью;

- либерализовать налогообложение физических лиц;

- шире внедрять государственные денежно-вещевые лотереи;

- повысить минимальную оплату труда до уровня реальной потребительской корзины;

- за счет налаживания государственного контроля укрепить доверие населения к финансово-кредитным институтам;

- создать необходимые условия для развития жилищного строительства;

- проводить эффективную процентную политику с целью оптимизации факторов риска, доходности и безопасности вложений.

Домохозяйство — это экономическая единица, состоящая из одного человека или нескольких людей, которые ведут совместное хозяйство, обеспечивающее экономику факторами производства, и используют заработанные средства для текущего потребления и оплаты услуг а также сбережения с целью удовлетворения своих потребностей.

Финансы домашних хозяйств — это денежные фонды, которые формируются у граждан с доходов, полученных в результате трудовой, хозяйственной и других видов деятельности.

Финансы домашних хозяйств функционируют в рамках финансовой системы страны и имеют прямые и обратные связи с государственными финансами и финансами предприятий.

К накоплению относятся все вложения средств в расширение производства, создание основных фондов всех видов или накопление денежных ресурсов в кредитных учреждениях и финансовых институтах.

Потреблением является вложение средств в материальные блага и услуги, предназначенные для восстановления рабочей силы и потребления населением.

Прожиточный минимум — стоимостная оценка потребительской корзины, а также обязательные платежи и сборы.

Потребительская корзина — минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности.

Показатель прожиточного минимума в целом в Украине предназначается для:

- оценки уровня жизни населения Украины при разработке и реализации социальной политики и государственных программ;

- обоснования устанавливаемых на государственном уровне МРОТ (минимального размера оплаты труда) и минимального размера пенсии по старости, а также для определения размеров стипендий, пособий и других социальных выплат;

- формирования государственного бюджета.

Прожиточный минимум в регионах Украины предназначается для:

- оценки уровня жизни населения соответствующего региона Украины при разработке и реализации региональных социальных программ;

- оказания необходимой государственной социальной помощи малоимущим гражданам;

- формирования бюджетов отдельных регионов Украины.

Для анализа состояния семейного бюджета используется баланс денежных доходов и расходов населения. Он характеризует объем и структуру денежных доходов, расходов и сбережений населения. Баланс отражает ту часть валового национального дохода, которая поступает в распоряжение населения в форме денежных доходов. Баланс составляется на государственном, региональном и местном уровнях.

На государственном уровне баланс денежных доходов и расходов населения строится самостоятельно и имеет расхождение с суммой территориальных балансов на величину финансовых потоков между территориями, начисленных, но неполученных средств.

Баланс денежных доходов и расходов населения является одним из инструментов социально-экономического анализа, характеризующим уровень жизни населения.

При помощи такого баланса определяются:

- общий объем и структура денежных доходов и расходов населения;

- реальные и номинальные доходы и покупательная способность населения;

- распределение населения по уровню доходов и доля населения, живущего ниже уровня бедности;

- другие экономические расчеты на федеральном, региональном и местном уровнях.

В балансе отражаются основные показатели доходов и расходов населения в группировке по источникам получения средств и направлениям их расходования.

Источник

Особенности реализации инвестиционной функции домохозяйств России

Рубрика: Экономика и управление

Дата публикации: 07.04.2018 2018-04-07

Статья просмотрена: 414 раз

Библиографическое описание:

Леонова, И. В. Особенности реализации инвестиционной функции домохозяйств России / И. В. Леонова, А. В. Осиповская. — Текст : непосредственный // Молодой ученый. — 2018. — № 14 (200). — С. 192-194. — URL: https://moluch.ru/archive/200/49112/ (дата обращения: 12.06.2021).

Домохозяйства выступают одним из основных субъектов экономики, являясь малой по своим масштабам экономической системой, представляющей одновременно собственников имеющихся ресурсов и потребителей товаров и услуг.

К функциям домохозяйства как субъекта рыночной экономики относят:

‒ «потребительскую (выступают конечными потребителями товаров и услуг);

‒ сберегательно-инвестиционную (формирование сбережений и накоплений);

‒ производственную (производство товаров и услуг для домашнего потребления);

‒ хозяйственно-бытовую (бытовое самообслуживание членов семьи, техническое обслуживание потребительских товаров);

‒ воспроизводственную (воспроизводство рабочей силы и человеческих ресурсов)» [1]

Инвестиционная и сберегательная функции тесно взаимосвязаны. Вообще инвестиционная функция реализуется на основе сбережений и накоплений домохозяйства, при этом сбережения могут осуществляться в различных формах — как организованной, так и неорганизованной. Трансформация сбережений населения в инвестиции осуществляется только при организованных формах. Сбережения представляют часть дохода домохозяйства, которая не была потрачена на личное потребление. Считается, что сбережения являются показателем благосостояния общества — чем меньшая часть дохода граждан расходуется на текущее потребление, тем богаче считаются граждане и общество в целом.

Сбережения формируются на различные цели, при этом могут использоваться разные формы их организации.

Выделяют следующие основные виды сбережений:

1) Текущие сбережения. Образуются при постепенном расходовании зарплаты либо иного текущего дохода. За счет регулярных доходов они пополняются, а по мере осуществления расходов уменьшаются. По своему характеру данные сбережения являются краткосрочными, находятся обычно в наличных деньгах и самых ликвидных активах. В странах с развитой экономикой большинство текущих сбережений аккумулируется населением на текущих счетах и банковских картах.

2) Сбережения на покупку дорогостоящих товаров и услуг. Создаются в тех случаях, когда стоимость запланированной покупки — услуги или товара (например, приобретение недвижимости, оплата образования) значительно превышает текущий доход домохозяйства. Накопление предполагает временную отсрочку потребления. Обычно для таких сбережений используются срочные банковские вклады. Но для многих стран в настоящее время характерна тенденция замены этих видов сбережений потребительским кредитом, позволяющим не откладывать покупку товара на будущее, а высвобожденные средства конвертируются в расходы по погашению полученного кредита.

3) Резервные сбережения (на непредвиденный случай) и сбережения на старость. Предполагают использование при наступлении «особого случая», например, потеря работы, неожиданно возникших дополнительных расходов и т. д.. Подобные сбережения обычно наименее ликвидны и могут быть вложены в наиболее долгосрочные финансовые активы. В развитых странах данные сбережения активно привлекаются страховыми компаниями, инвестиционными и пенсионными фондами.

4) Инвестиционные сбережения представляют собой особый вид сбережений. Их главная цель — инвестирование в активы, генерирующие доход. Инвестиционные сбережения бывают как краткосрочными, так и долгосрочными, и направляться в различные виды активов — как в финансовые, так и в материальные.

Реализация инвестиционной функции домохозяйств предполагает оценку показателей эффективности инвестиций. Эффективность инвестиций домохозяйства может оцениваться по двум подходам: узкому и широкому. Таким образом, для размещения инвестиций в узком его значении эффективность должна означать прибыльность. Для размещения личных инвестиций в широком смысле под эффективностью следует понимать степень достижения поставленной государством цели по стимулированию сберегательной активности населения.

Оценка эффективности размещения личных сбережений в узком смысле может быть осуществлена с помощью показателей доходности, тех инструментов, в которые указанные сбережения вложены. Основные инструменты и показатели их оценки представлены в таблице.

Оценка эффективности размещения личных сбережений в широком смысле — со стороны государства — осуществляется посредством расчета различных макроэкономических показателей, в том числе с использованием показателей в рамках системы национальных счетов.

Показатели эффективности размещения личных сбережений для различных активов [2]

Вид актива

Показатель эффективности

Наличные сбережения в иностранной валюте

Реальная доходность сбережений в иностранной валюте, %

Банковские вклады в национальной валюте

Процентные ставки по вкладам в национальной валюте

Банковские вклады в иностранной валюте

Процентные ставки по вкладам в иностранной валюте

Вложения в ПИФы

Реальная доходность вложений в ПИФы, %

Сбережения на обезличенных металлических счетах

Реальная доходность по вложениям в обезличенные металлические счета, %

Сбережения в государственных и корпоративных ценных бумагах

Процентные ставки по государственным ценным бумагам

Сбережения в виде вложений в недвижимость

Реальная доходность вложений в недвижимость, %

Процесс вовлечения сбережений домохозяйств в инвестиционную деятельность напрямую связан с уровнем развития финансового рынка в целом и его сегментов в частности. Решение об инвестировании средств домохозяйствами основывается не только на оценке доходности вложений, но также велико влияние защищенности средств в случае негативных изменений в экономике.

Соответствие активов виду финансового рынка [2]

Вид рынка

Активы

Расчетные документы, обращающиеся на денежном рынке

Ценные бумаги, обращающиеся на этом рынке

Расчетные валютные документы

Отдельные виды ценных бумаг, обслуживающие этот рынок

Страховые услуги, продукты

расчетные документы и отдельные виды ценных бумаг, обслуживающие этот рынок

Ценные металлы, приобретаемые для целей формирования финансовых резервов и тезаврации, а также обслуживающие этот рынок расчетные документы и ценные бумаги

Развитие финансового рынка и многообразие его инструментов формирует благоприятную среду для инвестирования сбережений домохозяйствами. В таблице представлены активы для инвестирования в зависимости от вида финансового рынка.

Оценка эффективности размещения личных сбережений в широком смысле — со стороны государства — осуществляется посредством расчета различных макроэкономических показателей, в том числе с использованием показателей в рамках системы национальных счетов.

Индивидуальный инвестиционный счет — счет внутреннего учета, который предназначен для обособленного учета денежных средств, ценных бумаг клиента.

С 2015 г. частные лица могут открывать ИИС и получать дополнительный доход от инвестиций в ценные бумаги — 13 % годовых (в форме налоговых льгот). Данный доход гарантирован государством и является дополнительным к основному доходу, который можно получить на рынке ценных бумаг.

Для получения налоговых льгот через ИИС необходимо обратиться в лицензированную брокерскую компанию для заключения договора на открытие специального брокерского счета.

Гражданам предоставляется два варианта ИИС:

1)положить деньги на личный инвестиционный счет и с государственной гарантией получить 13 % от вложенной суммы за счет возврата налога (НДФЛ). И дополнительно каждый год получать инвестиционный доход от финансовых продуктов;

2)избавить от налогообложения всю свою прибыль, полученную от инвестиций на фондовом рынке через счет ИИС.

Следует учесть, что, налоговые льготы по отношению к ИИС действуют только при условии сохранения средств на счете в течение трех лет.

С июня 2017 года максимальная сумма вложений на ИИС составляет 1 миллион рублей в год, ранее — 400 тысяч рублей в год.

На начало 2017 года открыто более 200 тыс. счетов, величина размещенных на них активов за 2 года работы программы превысила 24 млрд. рублей.

Частные лица могут участвовать в сделках купли-продажи как на рынке ценных бумаг, так и на внебиржевом секторе. Но и в том, и в другом случае для осуществления сделки необходим посредник, профессиональный участник рынка, в лице брокера, дилера или управляющей компании.

В настоящее время существует достаточный перечень доступных домохозяйствам нашей страны способов инвестирования сбережений в отечественную экономику. При этом нельзя утверждать, что данный процесс развивается динамично.

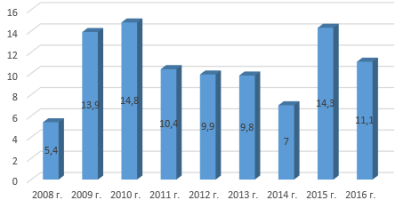

Показатели объёма и состава денежных накоплений характеризуют инвестиционные возможности домохозяйств России.

Рис. 1. Доля сбережений в расходах домохозяйств, % [3]

Как показывают данные статистики, доля сбережений в расходах домохозяйств в 2016 году составила около 11 %.

При этом просматривается интересная закономерность. Доля сбережений начинает расти в кризис и снижаться по мере стабилизации экономики.

Структура сбережений в основном представляет собой три части: ценные бумаги, вклады, наличные деньги.

Согласно данным официальной статистики большая часть сбережений размещается на вкладах и находится в банковской системе, составляет в среднем 66 %, доля наличных денег с 2015 по 2016 гг. снижается, но в 2017 году происходит незначительное увеличение до 17,5 %. Часть сбережений, направляемая на приобретение ценных бумаг, начинает увеличиваться за счёт наличных денег, что говорит о положительной динамике процесса.

Тем не менее, большую часть средств продолжат вкладывать в банковские депозиты.

В целом, можно утверждать, что перспективы развития инвестиций домохозяйств коррелируют с ситуацией в стране.

- Мамедова А. М. Воспроизводственная функция домашних хозяйств // Молодой ученый. — 2011. — № 5. Т.1. — С. 209–212. — URL https://moluch.ru/archive/28/3232/ (дата обращения: 25.01.2018).

- Ломова Е. А. Особенности сбережений доходов домашних хозяйств как основы финансирования инвестиций в России // Вестник Челябинского государственного университета. — 2012. — № 26(207). — С. 29–30.

- Официальный сайт Федеральной службы государственной статистики [электронный ресурс]. URL: http://www.gks.ru

Похожие статьи

Экономическая сущность сбережений населения как источника.

Незнание потенциальной величины дохода, и возможного риска который могут принести те или иные вложения, мешает рациональному размещению сбережений домохозяйствами. Одни субъекты более осведомлены о рынке финансовых услуг, другие — меньше.

Динамика сбережений населения в банковской сфере.

− перевод наличности в иностранную валюту; − хранение наличности на руках. В рамках данного исследования имеет интерес первое направление.

Динамика доли сбережений в сфере банковского рынка представлена на рисунке 2.

Современные проблемы трансформации сбережений населения.

Сбережения выступают источником финансового богатства домашних хозяйств

Кругооборот дохода в широком смысле состоит из доходной и расходной стороны.

На рисунке 3 представлена динамика доли сбережений в составе доходов с 2000 года.

Индикаторы сберегательной активности населения (на примере. )

в ценные бумаги, инвестиционные паи, страховые полиса, иностранную валюту в совокупности использует около 10 % жителей области)[2]. По оценкам экспертов [6], уровень нормы сбережений домохозяйств определяет возможности развития экономики.

Как сохранить сбережения во время инфляции? | Молодой ученый

В-четвертых, сбережения можно сохранить, если перевести национальную валюту в доллары и евро. Многие россияне спасают свои сбережения от инфляции путем покупки и хранения иностранной валюты.

Паевые инвестиционные фонды как средство преумножения.

участие в фонде не требует больших накоплений (минимальная сумма инвестирования – 1000 руб.) и углубленных знаний в сфере финансов

Покупка ценных бумаг в той или иной форме, наряду c приобретением недвижимости, покупкой иностранной валюты и размещением.

Анализ привлекательности вложения денежных средств.

Как показали события последних 9 месяцев, вложения сбережений в

Основные термины (генерируются автоматически): фонд, доверительное управление, управляющая компания, банк, средство, доходность, максимальная доходность, иностранная валюта, бытовая техника.

Личные сбережения россиян: причины и предпочтения при.

Растущий интерес к ситуации на валютном рынке и изменения курса рубля к мировым валютам существенно отразились на предпочтениях россиян.

К первой категории относят сбережения для непредвиденных расходов (гарантия финансовой обеспеченности домохозяйств в.

Трансформация сбережений населения в инвестиции | «Молодой

Трансформация сбережений населения в инвестиции. Автор: Пивоваров Роман Александрович.

Однако в настоящий момент в РФ при незрелом и волатильном финансовом рынке крайне мало самостоятельных и лояльных инвесторов, программы накопительного.

Источник