Рубли или доллары? Куда податься инвестору? (часть 2)

Доделал некоторые элементы своих программ, для проведения различных расчетов и исследований. И было неплохо их опробовать на сравнение инвестиций в рублях и долларах.

В прошлой статье «Рубли или доллары? Куда податься инвестору?» Я бегло сравнил инвестиции в акции российских компаний через индекс IMOEX и американские — индекс SP500, указав, что стоило бы учесть дивиденды, но скорее всего за тот рассматриваемый промежуток времени ситуация сложилась бы в пользу России, несмотря на все обесценения рубля за исключением дефолта 1998 года.

Кстати, в комментариях были интересные дискуссии на тему насколько правильно не учитывать дефолт. Я хотел бы вынести, один из аргументов в эту статью:

На мой взгляд текущая ситуация в России принципиально отличается от конца 90-х. А в экономическом смысле, и с точки зрения проводимой денежно-кредитной политики это две разные страны, если можно так выразиться. На текущий момент у России инвестиционный рейтинг BBB со стабильным прогнозом. Для этой категории рейтингов вероятность дефолта сроком на 1 год составляет примерно 0,03% а к 10 годам повышается до 3.8%, что делает возможность дефолта маловероятным событием. Именно поэтому, я и считаю, что с экономической точки зрения можно не учитывать 1998 год в сравнении.

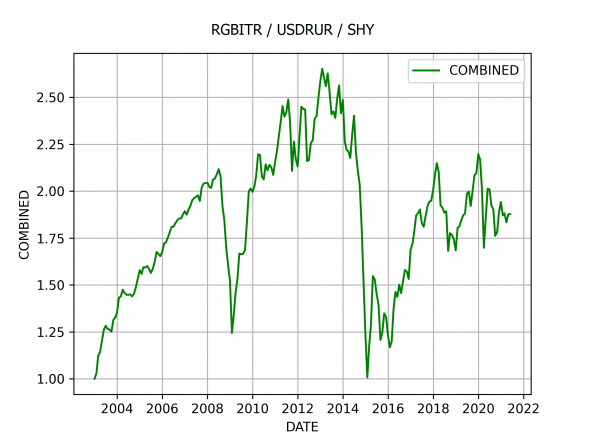

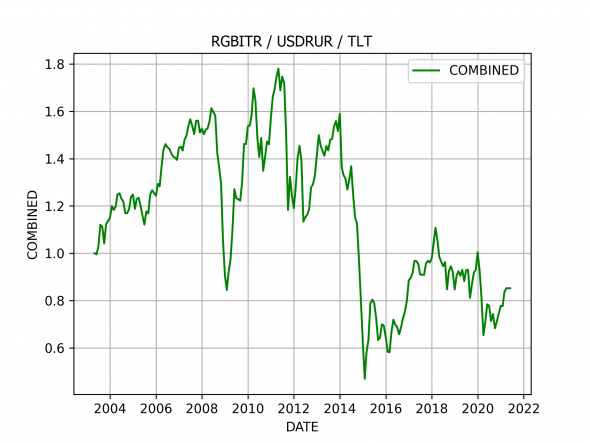

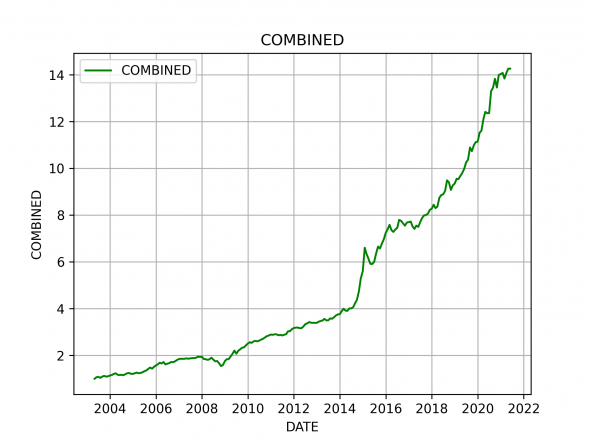

Прежде всего интересно сравнить как вели себя консервативные инвестиции в долларах и рублях, пересчитав всё в доллары США. Для этого посмотрим на два скомбинированных графика:

- RGRBITR / USDRUR / SHY (SHY — взят с учетом реинвестирования дивидендов)

- RGRBITR / USDRUR / TLT (TLT — взят с учетом реинвестирования дивидендов)

История по данным инструментам существует с 2003 года. SHY — это ETF на американские Treasures с короткой дюрацией, а TLT — с очень длинной. Кстати, именно поэтому сложно рассматривать TLT, как консервативный инструмент (Ожидаемая доходность по нему, рассчитанная на всем имеющемся историческом промежутке составляет 5,9% годовых, в то время как волатильность 13,2%).

Если считать RGBITR по дюрации нечто средним между SHY и TLT, то получается, что на долгосроке результаты примерно равны). Это конечно печально, так как за счет более низкого кредитного рейтинга, наши госбонды должны были показать большую доходность, но не так уж критично с точки зрения обывательского поиска ответа на вопрос: «в чем хранить свои сбережения?».

Но куда как интересней посмотреть на другую ситуацию!

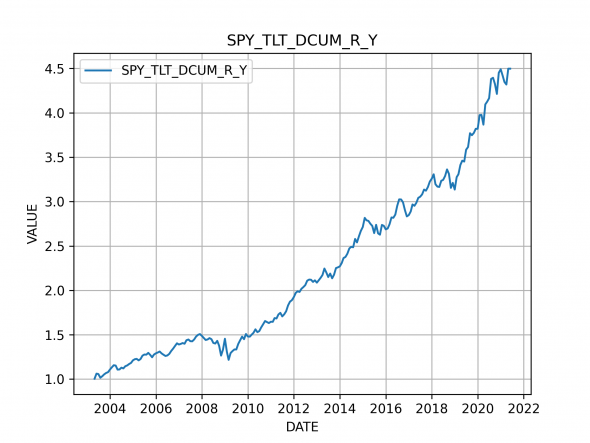

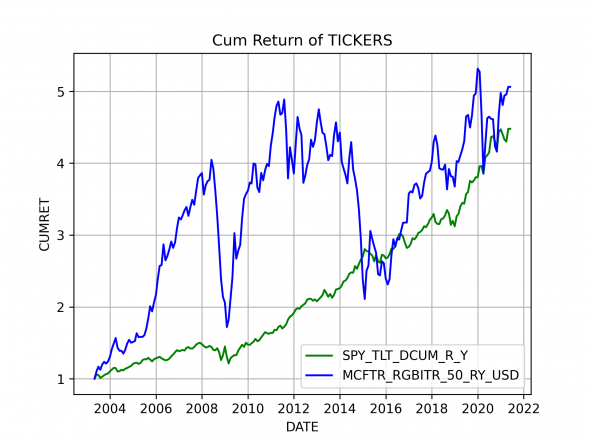

Одна из самых простых пассивных стратегий это покупка SPY и TLT 50/50 с ребалансировкой портфеля 1 раз в год. Даже старичок Баффет ее рекомендует всем начинающим инвесторам.

Если построить такую стратегию то ее результат в долларах с учетом реинвестированных дивидендов будет выглядеть следующим образом:

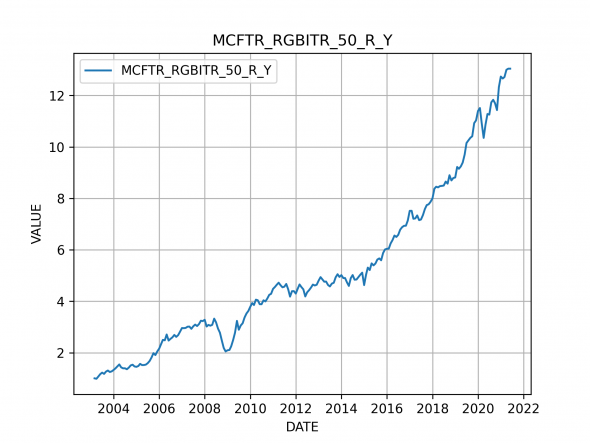

Аналогичную стратегию можно смоделировать на базе индексов MCFTR (индекс полной доходности IMOEX) и RGBITR (индекс полной доходности ОФЗ). Тогда результат в рублях будет следующим:

Конечно, интереснее эти стратегии сравнить в одной валюте, и вот что получится:

Очень интересный результат. Ожидаемая доходность USA/RUS равна 8,7 / 11,7% годовых, но волатильность Российских инвестиций существенно выше — 8,1 / 23,02% в год

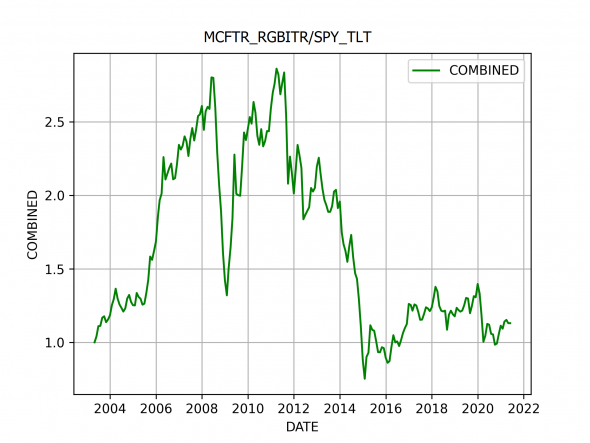

Чтобы понять, что и когда было выгодней достаточно разделить один график на другой:

Из графика видно, что стратегии на рассматриваемом промежутке времени (с 2003 года как раз по всем инструментам есть статистика) дали примерно схожие результаты. Отмечу еще одно интересное наблюдение из 19 лет 12 лет — Российские инвестиции обходили инвестиции в США, а соответственно 7 лет проигрывали им.

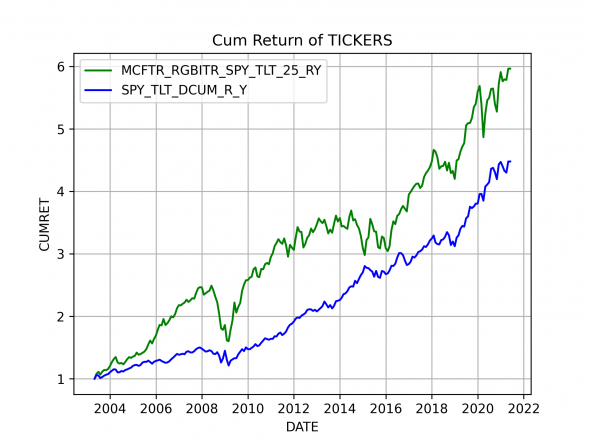

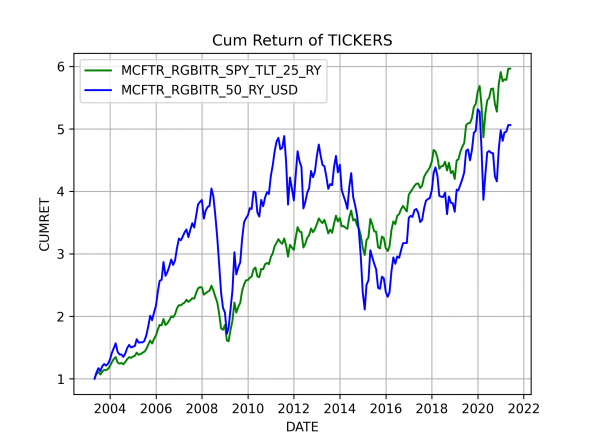

Все эти данные наводят на мысль, что разумно диверсифицировать свой портфель хотя бы в пропорции 50% RUS / 50% USA. Если посчитать портфель MCFTR, RGBITR, SPY, TLT c равными весами (то есть по 25%) и ребалансировкой раз в год, то получается, что на истории он вел себя лучше отдельного рынка по итоговой доходности, а его волатильность существенно упала по сравнению с российским рынком — до 13.2%

Следующие два графика прекрасно это демонстрируют:

И напоследок вот Вам график такого сбалансированного портфеля в рублях. Выглядит очень достойно:

Источник

Что лучше: вложить деньги и получать 2% в $ или 15% в рублях ежемесячно?

Помню одно из важных вещей которую запомнил в институте, а возможно и вообще единственную — при открытии и просчете любого бизнеса посчитайте: будет ли проще и рентабельнее просто вложить эти деньги в банк и сравнить доходность и затраченные ресурсы и энергию и какой будет прибыль или достижение цели.

Задача этой статьи не склонить ни к какому варианту, а просто показать в чем разница.

Дак вот лучше бы разобраться и сравнить куда класть деньги, а куда нет. Где риск, а где виртуальная прибыль накрученная СМИ и инфоцыганами. Я возьму общий сектор вклады и инвестиции .

Если читать много букв лень, то и зарабатывать головой вам тоже будет лень)

Вот простой пример для тех кто супер убежден что максимально выгодная стратегия это вложение денег на депозит в банк. Тут конечно нужно еще банку доверять, но есть мамонты, которые уже наработали себе имя, и люди несут деньги не задумываясь.

Итак, что рассмотрим на конкретных цифрах:

> Вложить в банк 1000 дол *курс доллара на 12/04/2021

> Вложить в акции и получать дивиденды в долларах. Когда вам платят просто за то что вы владеете акциями компании.

> Вложить в акции и получать дивиденды в рублях

> Вложить в высокорисковые инструменты и получать выплаты ежемесячно. (Конкретно на наших примерах 2 инвест фонда) Один привлекает в рублях конвертируя в евро, другой в рулях и работая на своих инструментах в рублях и в валюте.

Не буду специально брать все инструменты типа облигации и тд, так как тут можно книгу написать и к концу написания она будет уже не актуальна.

Вы все переживаете что доходность акций зависит от того растут они или падают. Но есть же прекрасное понятие дивиденды. И кстати говоря в основном ваш доход на бирже от акций и ценных бумаг больше зависит от брокера, если вы купили у шарлатана, даже при доходе вы потеряете деньги.

В любой маркетинговой уловке лежит недоговорка о том что что то ещё нужно будет купить. Никогда не знаете какая прибыльность на самом деле.

Поэтому если вы инвестируете, то в какую валюту нет ответа где выгоднее. Рассмотрим на простых, прозрачных примерах:

> Вложить в банк 1000 долларов

Безусловно, если вы инвестировали на горизонт например 10 лет в валютный вклад, то он будет расти расчет курса. Но сейчас главное посчитаем какой будет ежемесячная прибыль от депозита в банке.

Сейчас например «Тинькоффбанк» предлагает следующие ставки (скрин с их сайта). Можете взять любой другой которому доверяете, цифры примерно равны:

Тоесть инвестируя 1000 дол под 0,5% в год , вы будете получать 0,04% в месяц. Что при 1000$ = 0,4$ , что в рублях 30,8 рублей ежемесячно.

Сравним ту же самую сумму но уже в рублевом вкладе: 1000 дол = 77 000 рублей. Инвестируем на депозит под 4,5% в рублях год, что в месяц = 0,37%. От 77 000 это прибыль = 285 рублей/месяц.

Берем вакуум без инфляций и прочего, что не совсем верно, но допустим. На данном этапе получается пока в рубли инвестировать интереснее с точки зрения ежемесячно, но рубль дешевеет по отношению в доллару.

> Вложить в акции и получать дивиденды в долларах

Возьмем у брокера «Тинькофф Инвестиции» для примера американскую компанию «AT&T» которая стабильно платит одни из высоких дивидендов в долларах

Получается , что при покупке акций на 1000 долларов (сейчас это 33шт) доход при выплатах 4 раза за год = 7,2%. Если поделить на 12 месяцев, то 0,6% в месяц в долларах. Без учета роста или падения акций.

Доход в долларах = 6 долларов в месяц или 462 рубля в месяц. Уже поинтереснее, если акции выросли можно продать и заработать на разнице, так же как и на валюте. Если еще валюта растет , то и на разнице валюты.

Или например возьмем компанию «General Motors»:

При покупке акций на 1000 долларов (сейчас это 16шт) доход при выплатах 4 раза за год = 4%. Если поделить на 12 месяцев, то 0,33% в месяц в долларах.

Доход в долларах = 3 доллара или 231 рубль в месяц.

> Вложить в акции и получать дивиденды в рублях

Для примера возьмем акции «Сбербанк» привилегированные. (Сейчас это 288 шт акций на тысячу долларов)

За год заплатили 9% годовых. Что в месяц было бы 0,75% в рублях. И сумма = 577 рублей в месяц.

Если бы вы купили акции «Газпром». (Сейчас это 345шт акций на тысячу долларов)

За год заплатили 8% годовых. Что в месяц было бы 0,66% в рублях. И сумма = 508 рублей в месяц.

Вот и считайте какие должны быть дивиденды у компании которую вы покупаете годовых в рублях или долларах, чтобы вам приносило прибыль на которую вы рассчитываете, но *учтите что выплата дивидендов всегда на усмотрение компании, они могут просто не заплатить и реинвестировать в бизнес).

> Вложить в высокорисковые инструменты и получать выплаты ежемесячно.

Конкретно в нашем инвестиционном комьюнити основные инструменты клиентов:

Первый инвестиционный фонд привлекает деньги в рублях конвертируя в евро, выплачивая ежемесячно примерно 2% в евро. Что в доходе, если прировнять к нашим расчетам = 840 евро. Это 16 евро ежемесячно, что в рублях = 1 470 рублей в месяц при инвестициях 77 000 рублей.

Другой наш партнер в рублях и работая на своих инструментах в рублях и в валюте. Выплачивая от 7 до 15% в рублях ежемесячно.

Приравняем к нашим расчетам. 15% в рублях ежемесячно от суммы инвестиций 77 000 = 11 550 рублей в месяц.

Итак сравнительная таблица инструментов и примеривая по доходности в месяц:

*примерно в месяц на вложенные 1000$ ( 77 000 руб. )

Перемножьте доходность на сумму комфортную для вас в инвестировании и примерно посчитаете свою прибыль, месяц, год , 10 лет.

Теперь, если вы диверсифицируете (разделяете по разным корзинам и инструментам) как думаете кто победитель?) Ну брокеры и банки и фонды понятно, но и вы тоже не на последнем месте.

Что лучше 2% в долларах или 15% в рублях ежемесячно, напишите в комментариях:

Источник

Инвестиции в рубле, долларе или иной валюте. Только время расставит все на свои места .

Получили достаточно грустное письмо от подписчика по имени Владислав.

Приведу его целиком.

Я давно на вас подписан и переодически подписываюсь на ваш сервис. Просто хочу высказать свои наблюдения на личном опыте.

В сервисе довольно большая часть облигаций, эти сделки я старался повторять для консервативного спокойного инвестирования.

За это время прошло уже больше года, все эти облигации потеряли в цене, доллар улетел, весь доход от купонов не покрывает убытки

Напрашивается вопрос, зачем вообще держать российский долг – это просто деньги в никуда, так хочется продать все эти фантики и купить доллар.

Спасибо вам за просвещение в финансах и понимание, что рубль это просто фантик.»

У меня есть один очень близкий друг, состоятельный, надо сказать человек, владелец серьезного бизнеса, зарабатывает в рублях и далее их инвестирует самостоятельно, иногда спрашивая мои советы.

Так вот, как только рубль падает, он всегда звонит и говорит одни и те же слова

– «Женя, все пропало, зачем, вообще, я покупал рублевые бумаги, надо было просто покупать доллары «на всю котлету»!».

И так каждый раз. Я уже жду звонка от него каждый раз, как только рубль резко падает, молча выслушиваю и мы прощаемся.

А знаете, что происходит когда рубль укрепляется?

Он инвестирует уже лет 5. За это время доход от инвестиций в рублях в относительно консервативных инструментах у него примерно 60-65%.

Рубль при этом колеблется в пределах плюс-минус 15%.

Так вот, вернемся к теме письма Владислава.

Очень хорошо могу Вас понять, как и многих других инвесторов «засевших» в рублевых бумагах в период роста ставок в экономике.

Понимаю, что Ваши переживания связаны, на самом деле, исключительно с ТЕКУЩИМ ОСЛАБЛЕНИЕМ рубля и все, более ни с чем. Если бы рубль был стабилен, такого грустного письма не было бы.

А если рост ставок остановится и развернется?

Еще совсем недавно (полгода-два года назад) мы наблюдали снижение ставок и очень сильные положительные переоценки по облигационным портфелям.

Хотя думаю, что данный тренд (на небольшой рост ставки) пока вряд ли быстро сменится, однако полетов ставки опять сразу на 1000 б.п. не ожидаю. (Впрочем, с нынешней геополитикой, конечно, может быть все, что угодно. )

Дорогие друзья, много раз писал и напишу еще раз.

Решение в части валюты инвестирования, горизонта, терпимости к риску – ваша персональная ответственность.

Решение принимать только вам.

Мы можем вам показывать разные варианты инвестиций, различные стратегии.

И в рублях и даже, если будет желание, в Гонконгских долларах,

шекелях или китайских юанях.

Но выбор валюты инвестиций – это все же то, что мы не можем сделать за вас.

Можем лишь подсказать, как лучше принимать решение о том, в какой валюте инвестировать.

Это очень и очень зависит непосредственно от ваших индивидуальных потребностей. От ваших планов на жизнь. Наконец, на что конкретно вы откладываете свои деньги.

Обратите внимание. Мы не раз говорили и говорим – в период роста ставок МАКСИМАЛЬНО СНИЖАЕМ ДЮРАЦИЮ ОБЛИГАЦИОННОГО ПОРТФЕЛЯ.

Тогда рост ставок для стоимости вашего портфеля не критичен.

Кроме того, для порядка расчетов не стоит забывать к общему результату приплюсовывать суммы выплаченных вам купонов.

Вложения в долговой рынок – это консервативная история не на месяц и не на три, а на годы.

В рамках данной истории результат надо рассматривать на горизонте года 2 минимум, а лучше 3.

Тогда все флуктуации рынка, отклонения по доходностям и курсам валют будут компенсированы в финальном результате.

Мы с коллегами недавно считали результаты пятилетки с 25.12.2015 г. по 25.12.2020 г., и знаете – рублевая доходность обогнала долларовую с некоторым отрывом.

Речь, как вы понимаете, шла исключительно о долговом рынке.

Конечно, результаты прошлого совершенно не гарантированы в будущем. Более того, наш текущий базовый прогноз на ближайшие несколько лет в рублях гораздо менее оптимистичен.

Во-первых, по всей видимости, ставка у нас вполне в течение ближайших 10-12 мес. может вырасти еще еще, как минимум, на 100-150 б.п.

Что даст по 3-летним, к примеру, бумагам снижение по цене примерно на 2,5-3,5% в зависимости от размера купона.

Ну и во-вторых, учитывая общую геополитическую ситуацию и возможные будущие ее обострения, несмотря на сегодняшнее ощущение, что все может быть не так плохо, как нам казалось ранее, устойчивость рубля может быть и штукой, мягко говоря, творческой.

Мы совершенно не настаиваем на том, чтобы все ринулись покупать рублевые облигации, но, с другой стороны, для части консервативного портфеля это вполне себе неплохая «парковка».

Еще один очевидный момент.

Инвестор, который постоянно мечется из валюты в валюту, пытаясь поймать выгодные курсы, рано или поздно попадет в неприятную историю, так как поймать точки входа и выхода – задача крайне сложная, зачастую непосильная даже для матерых инвесторов.

Облигационный рынок – для спокойных инвесторов, берегущих свои нервы и ценящих относительную стабильность и прогнозируемость.

Инвестиции в рубле, долларе или иной валюте. Только время расставит все на свои места.

Друзья, подписывайтесь на наши каналы в удобных для вас соцсетях:

Знакомьтесь с актуальной информацией и задавайте вопросы.

Источник