Воспроизводство и инвестиции в основные фонды

![]()

![]()

Многократно обслуживая процесс обращения товаров, основные средства постепенно изнашиваются. Различают физический и моральный износ.

Физический износ — это утрата основными средствами производственно-технических свойств в результате использования в торгово-технологических процессах.

Моральный износ — это устаревание в результате технического прогресса. Затраты, направленные на развитие основных фондов, характеризуют капитальные вложения.

Совокупность долговременных затрат финансовых, трудовых и материальных ресурсов с целью увеличения накопления и получения прибыли предприятия определяет величину инвестиций. Существуют следующие формы воспроизводства основных новое строительство — строительство новых площадей по утвержденному проекту; расширение — дополнительное строительство рабочих мест на действующих предприятиях;

реконструкция — комплекс мероприятии по частичному производству активной и пассивной частей основных фондов действующего торгового предприятия на новой технической основе;

техническое перевооружение — комплекс мер по повышению технико-экономического уровня отдельных производств, модернизации и замене оборудования.

Восстановление объектов основных средств осуществляется путем выполнения работ капитального характера (реконструкция, расширение, техническое перевооружение и модернизация) и работ некапитального характера (в форме ремонта), проводимых для поддержания основных средств в рабочем состоянии.

Затраты на воспроизводство основных фондов производятся в форме капитальных вложений и финансируются за счет следующих источников:

а) собственные средства (амортизационные отчисления, прибыль или фонды спецназначения);

б) приравненные к собственным (бюджетные ассигнования, средства дольщиков, полученные на безвозвратной основе);

в) заемные средства — средства, временно привлекаемые от других юридических и физических лиц в форме займов и кредите банков. Наиболее перспективным является самофинансирование (самоинвестирование) за счет собственных средств. Для определения доли собственных средств в общем объем инвестиций можно использовать коэффициент самофинансирования:

где СС — собственные средства предприятия (прибыль чистая или амортизационные отчисления);

И— общая сумма инвестиций.

Рекомендуемое значение показателя Ксф ≥ 51%. При более низком значении предприятие утрачивает финансовую независимость по отношению к внешним источникам финансирования (заемным и привлеченным средствам). На практике данный коэффициент в планируемом периоде сравнивается с базовым и делается вывод об уровне самофинансирования инвестиций.

Основным источником финансирования воспроизводства основных фондов у действующих предприятий являются начисленные амортизационные отчисления по основным средствам.

В соответствии с главой 25 части II Налогового кодекса РФ начисление амортизации основных средств производится с учетом следующих факторов:

• стоимости амортизируемого имущества;

• классификации амортизируемого имущества;

• метода и порядка расчета сумм амортизации.

Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся в ведении предприятия и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

К амортизационному имуществу не относятся земля и другие объекты природопользования, а также материально-производственные запасы, товары*’ ценные бумаги, финансовые инструменты срочных сделок.

Амортизируемое имущество в соответствии со сроками его полезного использования распределяется на 10 амортизационных групп: первая — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно, десятая группа — имущество со сроком полезного использования — 30 лет.

Предприятиям предоставлено право самостоятельно выбирать способ начисления амортизации.

Предприятия должны применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую—Десятую амортизационные группы, независимо от сроков ввода в эксплуатацию объектов.

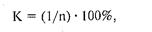

К остальным основным средствам предприятия вправе применять либо нелинейный, либо линейный метод. При применении линейного метода сумма начисленной за один месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где К — норма амортизации в % к первоначальной стоимости (восстановительной) объекта;

n — срок полезного использования данного объекта, выраженный в месяцах.

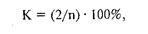

При применении нелинейного метода сумма начисленной амортизации определяется как произведение остаточной стоимости амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации определяется по формуле;

где К — норма амортизации в % к остаточной стоимости;

n — срок полезного использования данного объекта, выраженный в месяцах.

Остаточная стоимость объекта определяется как разность между первоначальной (восстановительной) стоимостью и суммой, начисленной за период эксплуатации амортизации.

Для финансирования капитальных вложений предприятия могут прибегать к привлечению заемных средств. Заемные средства подразделяются по видам заимодавцев на средства, полученные от кредитных учреждений, — кредиты банков и на средства от других юридических и физических лиц — займы. Средства, полученные от других юридических и физических лиц, могут также классифицироваться как средства долевого участия.

Кредиты банков, полученные организациями на финансирование капитальных вложений, классифицируются в зависимости oт срока, на который они привлечены, на краткосрочные и долгов срочные.

Кредитное финансирование обычно выступает в двух формах: долгосрочные банковские ссуды на реализацию конкретных проектов и облигационные займы.

Долгосрочные кредиты коммерческих банков или иных кредитные учреждений привлекаются в реальные проекты с высокой нормой прибыльности (доходности) инвестиций. Привлечение долгосрочны инвестиций на капитальные вложения повышает ответственности предприятий, получающих финансирование, за их рациональное использование благодаря возвратности и платности заемных средств.

Облигационные займы могут выпускаться только известными акционерными компаниями (корпорациями, финансово-промышленными группами), платежеспособность которых не вызывает coмнений у инвесторов.

Лизинг и инвестиционный селенг используются при недостатке) собственных средств для реальных инвестиций, а также при капитальных вложениях в проекты с небольшим периодом эксплуатации или высокой степенью изменяемости технологий.

Лизинг является одним из перспективных методов привлечения финансовых вложений. Он рассматривается как одна из разновидностей долгосрочного кредитования. Лизинговый кредит предоставляется лизинговой компанией и погашается в рассрочку.

Данный метод позволяет предприятию-лизингополучателю быстро приобретать необходимое ему оборудование, не отвлекая при этом из своего оборота значительные финансовые ресурсы.

На практике может использоваться и смешанное финансирование, основанное на различных комбинациях указанных выше методов. Оно может быть реализовано во всех формах инвестирования.

Так, при строительстве нового предприятия строительная деятельность может осуществляться как за счет банковского инвестирования, так и за счет средств учредителей.

Капитальные вложения обеспечивай воспроизводство основных фондов. При этом особое значение имеет оптимизация их структуры с целью достижения максимального финансового результата.

Расчет эффективности капитальных вложений имеет прогнозируемый характер и базируется на учете всей системы факторов определяющих окупаемость в будущем.

Капитальные вложения являются долговременными затратами, их окупаемость осуществляется в течение нескольких лет. Эффективность капитальных вложений характеризуется суммой прибыли и объемом продаж, полученными на каждый рубль вложенных средств.

Для измерения общей экономической эффективности капитальных вложений применяется коэффициент эффективности (Е), который определяется по формуле:

Е = П / КВ,

KB — капитальные вложения.

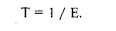

Срок окупаемости — это величина, обратная коэффициенту эффективности (Е), т.е. отношение капитальных вложений к прибыли Срок окупаемости (Т)— время, в течение которого за счет прибыли, полученной от вводимых в действие основных фондов, буду возмещены произведенные капитальные, вложения. Срок окупаемости определяется по формуле:

Установлены нормативные коэффициенты эффективности и сроки окупаемости, с которыми должны сопоставляться полученные при планировании капитальных вложений расчетные значения этих показателей.

Нормативные коэффициенты эффективности составляют: для розничной торговли— 0,2; для предприятий общественного питания — 0,07;’ для общественных складов — 0,12; для картофеле- и овощехранилищ — 0,10.

В настоящее время максимальный срок окупаемости капитальных вложений в торговлю устанавливается в пределах до 6 лет.

Однако показатель окупаемости является недостаточным показателем качества вложения, особенно если предприятие не только производит капитальные вложения в основные средства, но и осуществляет другие направления инвестирования,

В таких случаях более приемлемым является определение эффективности инвестиций методом последовательного дисконтирования (наращивания) текущих затрат путем сравнения размера будущего дохода по ним или годовой экономии в затратах с величиной инвестиций.

При этом необходимо использовать следующие данные;

• общую сумму инвестиций и ее распределение по срокам;

• сумму годовой экономии в затратах или годовой доход;

• полезный срок действия оборудования;

• установленную ставку налога на прибыль.

В расчетах используется также коэффициент дисконтирования для приведения будущих потоков денежных средств к текущему моменту.

В целях активизации инвестиционных процессов при определении ставки дисконтирования для оценки рыночной стоимости объект тов недвижимости торгового назначения может быть использована ставка дисконтирования, определяемая по следующей формуле:

где С — ставка дисконтирования;

Сд — базовая ставка дисконтирования (30,7% годовых);

К1 — коэффициент влияния типа объекта (здание, встроенное

К2 — коэффициент влияния расстояния от центра города;

Кз — коэффициент влияния площади объекта;

К4 — коэффициент влияния состояния объекта;

К5— коэффициент влияния оптимального расположения объекта;

К6 — коэффициент влияния объема требуемой реконструкции

Для выбора наиболее экономичного (оптимального) варианта из нескольких проектов строительства или реконструкции определяется сравнительная экономическая эффективность капитальных вложений, которая показывает, насколько один вариант эффективнее другого.

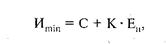

Показателем сравнительной (относительной) экономической эффективности капитальных затрат является минимум этих затрат, который определяется по формуле:

где С — текущие затраты (издержки обращения); К — капиталовложения;

Еи — нормативный коэффициент эффективности капитальные вложений, равный 0,27.

При сопоставлении эффективности капитальных вложений на предприятиях с разным объемом товарооборота можно применит следующую формулу:

где Э — сумма годового эффекта, полученного от применение оптимального из сравниваемых вариантов капиталовложений;

И1, И2 — издержки обращения по сравниваемым вариантам;

K1, К2 — капитальные вложения по сравниваемым вариантам;

О1, О2— товарооборот по сравниваемым вариантам;

Ен — нормативный коэффициент эффективности.

Повышение эффективности капитальных вложений может быть обеспечено за счет снижения стоимости строительства, расширения и реконструкции предприятий, сокращения сроков строительства.

Источник

О. Э. Брезе экономика промышленности учебное пособие

Глава 5

Инвестиции и воспроизводство

основных фондов

1. Понятие капитальных вложений и инвестиций. Их виды

Инвестиции — денежные средства, банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, кредиты, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности в целях получения прибыли и достижения положительного социального эффекта.

Иногда используют, так называемое, финансовое определение инвестиций: инвестиции — все виды средств, вкладываемых в хозяйственную деятельность в целях получения дохода.

Инвестиции, направляемые на создание и воспроизводство основных фондов, имеющие обычно долгосрочный характер, называют капитальными вложениями.

Капитальные вложения — это процесс воспроизводства материальных ценностей, составляющих основные фонды предприятий. С их помощью может осуществляться как простое, так и расширенное воспроизводство ОФ.

Простое воспроизводство — это строительство и приобретение ОФ в размерах, соответствующих сумме начисленного износа по действующим производственным основным фондам, т.е. происходит доведение общих размеров ОФ до их первоначальной стоимости.

Расширенное воспроизводство — это строительство и приобретение ОФ в размерах, превышающих сумму уменьшения ОФ в результате их износа (это строительство и приобретение ОФ в размерах, превышающих сумму их первоначальной стоимости).

Производственные капитальные вложения направляются на развитие предприятия, капитальные вложения непроизводственного назначения связаны со строительством и приобретением объектов социальной сферы (детских садов, лагерей отдыха, клубов, жилого фонда), эксплуатация которых не дает выручки, покрывающей понесенные затраты, в т.ч. износ.

Понятие «капитальные вложения» почти тождественно понятию «инвестиции», но «инвестиции» рассматривают несколько шире понятия «капитальные вложения». В мировой практике различают следующие виды инвестиций :

— реальные (прямые) инвестиции (вложение капитала непосредственно в средства производства);

— финансовые инвестиции (вложения в ценные бумаги и помещение капитала в банки);

— интеллектуальные инвестиции (покупка патентов, лицензий, «ноу-хау», подготовка и переподготовка кадров).

2. Пути и способы проведения капитальных вложений. Ремонт основных фондов

Воспроизводство ОФ — это непрерывное их возобновление, которое может осуществляться экстенсивным или интенсивным путями.

Экстенсивный путь — количественное увеличение ОПФ путем строительства новых объектов или расширения действующих.

Интенсивный путь — приобретение новой техники, реконструкция, техническое перевооружение предприятия, модернизация оборудования.

Важнейшими способами проведения капитальных вложений являются:

— новое строительство , т.е. строительство новых предприятий на вновь осваиваемых площадях;

— расширение действующих предприятий;

— реконструкция, т.е. осуществляемое в процессе деятельности пред-приятия частичное или полное переустройство без строительства новых или расширения действующих основных цехов;

— техническое перевооружение действующего предприятия, т.е. повы-шение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации;

— модернизация — это совершенствование действующего оборудования путем частичного изменения его конструкции; при этом морально устаревшее оборудование доводят до уровня современных аналогов;

— ремонт — комплекс мероприятий по восстановлению работоспособности ОФ или их частей.

Для обеспечения нормальной работы ОФ и их частичного воспроизводства необходимо периодически осуществлять ремонт.

Существуют следующие разновидности ремонта: текущий, средний, капитальный, аварийный, восстановительный.

Текущий ремонт предназначен для поддержания ОФ в работоспособном состоянии и включает все виды работ по уходу за оборудованием (чистка, смазка, замена отдельных деталей с коротким сроком службы); затраты производятся за счет оборотных средств и включаются в себестоимость продукции.

Средний ремонт также, как текущий, осуществляется без демонтажа техники, однако при этом выполняются более сложные операции по частичной разборке и замене изношенных деталей, устранению возможных неисправностей, регулированию и наладке. Если текущий ремонт осуществляется рабочими, обслуживающими данную технику, то средний ремонт — ремонтными службами.

Капитальный ремонт предназначен для восстановления изношенных элементов ОФ. После капитального ремонта машина должна соответствовать требованиям, предъявляемым к аналогичной новой. Капитальный ремонт производится с периодичностью более одного года и включает полную разборку агрегата, замену или восстановление изношенных деталей, узлов, ремонт основных деталей и сборку, регулировку и испытание. Капитальный ремонт требует больших затрат. Эти затраты равномерно включаются в себестоимость продукции.

Аварийный ремонт — вынужденный ремонт, вызванный разрушением узлов, деталей и выходом из строя ОФ в связи с неправильной эксплуатацией или конструктивными недоработками. Аварийный ремонт должен быть исключением.

Восстановительный ремонт применяется для устранения последствий стихийных бедствий. Финансируется из специального Государственного страхового фонда.

Рациональную эксплуатацию и своевременный ремонт оборудования на предприятиях обеспечивает система ППР — планово-предупредительных ремонтов.

3. Показатели эффективности использования

В качестве показателей эффективности использования капитальных вложений применяются следующие показатели.

1. Срок окупаемости капитальных вложений, который рассчитывают по формуле:

,

,

где К — объем капитальных вложений в ОФ за планируемый период;

∆ П — прирост прибыли, полученной в результате осуществления

Прирост прибыли определяется как разность величины прибыли по конечным годам предшествующего и инвестиционного периода.

2. Коэффициент эффективности капитальных вложений, который рассчитываю по формуле:

.

.

После расчета величина Е сравнивается с соответствующим нормативом эффективности капитальных вложений, если Е ≥ Е н , то капитальные вложения признаются эффективными.

3. Удельные капитальные вложения, которые рассчитываются следующим образом:

,

,

где В г — годовой выпуск продукции (в натуральном или стоимостном

Показателем сравнительной экономической эффективности капитальных вложений является годовая сумма приведенных затрат. Этот показатель используется для оценки различных вариантов капитальных вложений. Показателем наилучшего варианта является минимум приведенных затрат. Они рассчитываются для каждого варианта по формуле:

где С — текущие затраты (себестоимость) по варианту;

К — капитальные вложения по варианту;

Е н — нормативный коэффициент эффективности капвложений.

Для выбора наиболее эффективного варианта определяется экономическая эффективность сравниваемых объектов инвестиций по минимуму приведенных затрат. Затем проводится расчет общей экономической эффективности предварительно выбранного по минимуму приведенных затрат варианта инвестиций. Экономические результаты должны обеспечить норматив эффективности. В противном случае производится дополнительный отбор вариантов с лучшими показателями по экономической эффективности.

В современных условиях основной недостаток методики определения эффективности капвложений по показателю абсолютной эффективности заключается в том, что величины нормативных коэффициентов в значительной степени занижены. В условиях рыночной экономики их величина должна адекватно изменяться в зависимости от изменения уровня инфляции и быть на уровне процентной ставки или другого аналогичного критерия, например, ставки дивиденда.

Недостатком методики определения сравнительной эффективности капитальных вложений является то, что критерием для определения лучшего варианта являются приведенные затраты, а не прибыль, которая в наибольшей степени отвечает требованиям рыночной экономики. Кроме того, данная методика не может быть использована при обосновании капитальных вложений, направляемых на улучшение качества продукции, так как улучшение качества продукции на предприятии, как правило, ведет к увеличению издержек производства продукции 3.

Чтобы привести предстоящие разновременные расходы и доходы к условиям их соизмеримости по экономической ценности используют коэффициент приведения (дисконтирования) :

В = 1 / (1 + Е нп ) t ,

где Е нп — норматив для приведения разновременных затрат (норма дисконта);

t — период времени приведения в годах.

Величина нормы дисконта зависит от темпа инфляции, минимальной нормы прибыли на капитал и оценки рисков.

В 1994 г. были изданы методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования, которые были разработаны по заданию Правительства РФ с целью унификации методов оценки эффективности инвестиционных проектов в условиях перехода экономики России к рыночным отношениям 3.

Инвестиционная политика предприятий и государства.

Источники финансирования капитальных вложений могут быть сфор-мированы за счет:

собственных финансовых ресурсов предприятия и внутрихозяйственных резервов;

заемных финансовых средств;

привлеченных финансовых средств, получаемых от продажи акций, паевых и иных взносов членов трудовых коллективов, физических и юридических лиц;

средств внебюджетных фондов;

средств федерального бюджета, предоставляемых на безвозвратной и возвратной основе;

средств иностранных инвесторов.

Важную роль в определении источников инвестиций и их структур играет деятельность государства. Посредством налоговой и денежно-кредитной политики оно направляет инвестиционную активность в нужное русло, стимулируя ее, либо препятствуя ей. Для этого разрабатывается инвестиционная политика государства. Наиболее важными задачами при этом являются:

— повышение роли собственных средств предприятий, используемых для инвестирования, для этого необходимо поднять значение амортизационных отчислений и снизить уровень налоговых изъятий;

— сужение сферы безвозвратного бюджетного финансирования (оставить только для предприятий, имеющих значение для экономики РФ в целом и не располагающих собственными источниками финансирования);

— соблюдение принципов возвратности и платности при кредитовании предприятий, получающих государственную поддержку;

— усиление контроля государства за расходованием средств федерального бюджета по назначению (федеральное казначейство);

— развитие практики совместного финансирования инвестиционных проек-тов: из бюджета и за счет привлечения средств независимого бизнеса, стран СНГ, иностранных инвесторов;

— использование части государственных средств на реализацию особо эффективных проектов и объектов малого бизнеса.

Предприятие, производящее капиталовложения, обычно имеет несколько альтернативных возможностей финансирования, которые не исключают друг друга и могут использоваться одновременно. Источники инвестиций представлены на рис.1.

Внутренние источники Заемные средства Привлеченные

(собственные средства) средства

1. Амортизация 1. Банковские кредиты 1. От продажи акций

2. Прибыль 2. Государственные 2. Паевые взносы

3. Накопления кредиты трудового

4. Средства по страхованию коллектива

Рис. 1. Источники инвестиций

Структура инвестиционных средств предприятия является важным показателем его финансовой активности.

Классической формой самофинансирования являются собственные средства предприятия в виде нераспределенной прибыли и амортизации.

Основным показателем уровня самофинансирования является коэффициент самофинансирования (К С ), который определяется следующим образом:

,

,

где С С — собственные средства предприятия;

б а — бюджетные ассигнования;

З С — заемные средства;

П С — привлеченные средства.

Уровень самофинансирования считается высоким, если удельный вес собственных источников инвестиций достигает 60 % и более от общего объема финансирования инвестиционных затрат.

Дайте определение инвестициям, капитальным вложениям, найдите между ними разницу.

Назовите пути воспроизводства основных фондов.

Перечислите способы проведения капитальных вложений.

Перечислите виды ремонта основных фондов.

Назовите показатели эффективности использования капитальных вложений.

Приведите формулу для расчета срока окупаемости капитальных вложений.

Приведите формулу для расчета приведенных затрат.

Назовите источники инвестиций.

Обеспечение предприятий оборотными средствами

1. Сущность и классификация оборотных средств

Для обеспечения непрерывного производственного процесса по выработке продукции и ее реализации предприятию, наряду с основными производ-ственными фондами, необходимы оборотные производственные фонды и фонды обращения.

Совокупность денежных средств, вложенных в оборотные фонды и фонды обращения, называется оборотными средствами .

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные фонды функционируют в сфере производства и их необходимо отличать от фондов обращения, которые обслуживают сферу обращения.

Оборотные фонды — предметы труда, которые полностью потребляются в одном производственном цикле, изменяют при этом свою натуральную форму и переносят всю свою стоимость на готовый продукт.

Оборотные производственные фонды предприятий состоят из трех частей:

1) производственные запасы — сырьё, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара, малоценные и быстроизнашивающиеся инструменты со сроком службы менее 1-го года;

2) незавершенное производство — начатые и незавершенные предметы труда, собственные полуфабрикаты, т.е. это предметы труда, находящиеся на определенных стадиях технологического процесса;

3) расходы будущих периодов — это затраты на освоение выпуска новой продукции, на подписку газет и журналов, абонементная плата за телефон, радио, т.е. затраты, которые сделаны в настоящем периоде, но будут включены в себестоимость продукции в последующие периоды.

Фонды обращения — это денежные средства, вложенные в готовую продукцию, которая находится на складах (холодильниках) или отгружена потребителям, но не оплачена, а также денежные средства в банке, в расчетах (дебиторская задолженность). Общим в структуре оборотных средств различных отраслей промышленности является преобладание средств, размещенных в сфере производства (т.е. оборотные производственные фонды). На их долю приходится более 70 % всех оборотных средств.

По способу определения потребностей все ОС делятся:

1) на нормируемые — все оборотные фонды и часть фондов обращения (готовая продукция на складе и денежные средства в кассе предприятия);

2) ненормируемые — продукция, отгруженная покупателям; денежные средства на счетах в банке и в расчетах (дебиторская задолженность).

По источникам формирования ОС делятся:

1) на собственные — средства, выделяемые в уставном фонде; переходящая задолженность по заработной плате и отчисления на социальное страхование (из-за разрыва в сроках начисления и выплаты), а также задолженность поставщикам (из-за отсрочки платежей);

Т.к. потребность в ОС на предприятии не всегда одинакова, их нецелесообразно формировать полностью за счет собственных источников, поэтому в периоды, когда собственных средств предприятию недостаточно для обеспечения бесперебойного производства, дополнительная потребность в них компенсируется привлеченными средствами.

2) заемные — средства, которые находятся во временном пользовании у данного предприятия (в основном, это кредиты банков, а также кредиторская задолженность (коммерческий кредит).

Кроме собственных и заемных средств в обороте предприятия могут находиться привлеченные средства — кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

2. Кругооборот и показатели оборачиваемости оборотных средств

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий.

Кругооборот ОС — это последовательный и непрерывный переход ОС из сферы производства в сферу обращения.

В процессе кругооборота ОС проходят три стадии (меняя при этом свою форму):

1) денежная (заготовка производственных запасов);

2) производственная (процесс производства продукции);

3) товарная (реализация готовой продукции).

Д П3 НП ГП Д

Д П3 НП ГП Д

На деньги, полученные от реализации, предприятие вновь приобретает предметы труда (сырьё) и т.д.

Вышеприведенная схема не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся на всех трех стадиях кругооборота: что-то в каждый момент покупается, производится, продается и снова покупается. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции.

При этом следует иметь в виду, что на каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Это можно проиллюстрировать на примере предприятий пищевой промышленности. Так, например, сезонность, характерная для таких отраслей, как сахарная, масло-жировая, крахмало-паточная и др., вызывает задержку средств на первой стадии кругооборота. Длительность производственного цикла и относительно большой объем незавершенного производства в таких отраслях, как винодельческая, пивоваренная, коньячное производство задерживают средства на второй стадии кругооборота.

Неравномерность реализации продукции в такой отрасли, как плодоовощная, сказывается на отвлечении средств в третьей стадии кругооборота. Таким образом, из изложенного следует, что общая длительность кругооборота оборотных средств есть функция времени нахождения этих средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производства.

В условиях рыночных отношений это приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономики, поэтому в условиях рыночной системы хозяйствования рациональное обеспечение предприятия оборотными средствами в развитие его экономики имеет чрезвычайно важное значение и обусловливает необходимость соответствующей организации и хозяйствования с этими средствами [4].

Оборачиваемость оборотных средств характеризуется взаимосвязанными показателями: количеством оборотов за определенный период (коэффициент оборачиваемости), длительностью одного оборота в днях, суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

1. Коэффициент оборачиваемости ОС характеризует число оборотов ОС в течении определенного периода.

где В — объем товарной продукции, руб;

ОС — средний остаток ОС за тот же период, руб;

ОС 1 + ОС 2 + ОС 3 + … + ОС n – 1 + ОС n

где ОС 1, 2, 3 — остатки ОС на начало каждого месяца, руб.;

n — количество месяцев.

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

2. Длительность одного оборота оборотных средств (в днях) рассчитывают по формуле:

где Д — календарное количество дней в периоде (30, 90, 360);

К о — коэффициент оборачиваемости.

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

3. Коэффициент загрузки средств в обороте рассчитывают по формуле:

Коэффициент загрузки средств в обороте — величина, обратная коэффициенту оборачиваемости оборотных средств. Экономический смысл К З состоит в том, что он характеризует сумму среднего остатка оборотных средств, приходящихся на один рубль товарной продукции. Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

3. Расчет норм и нормативов оборотных средств

С позиции требований эффективного ведения экономики предприятия объем ОС должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, и в то же время — минимальным, чтобы не образовывались сверхнормативные запасы, которые ведут к увеличению издержек производства. Достаточность ОС устанав-ливается путем их нормирования.

Норма ОС — это количество дней, в течении которых ОС отвлечены в материальные запасы (с момента оплаты счета за материалы до момента передачи их в производство). Она включает в себя:

— транспортный запас — разность между временем грузооборота и временем документооборота (документооборот — время на выписку расчетных документов и сдачу их в банк, время на перечисление денег банком); на практике его величина определяется на основе фактических данных за прошлый год;

— время на разгрузку , приемку и складскую обработку поступивших материалов (определяется по факту);

— время на лабораторный анализ материалов (определяют с помощью хронометража);

— время на подготовку материалов к производству (первичная обработка; определяется по факту);

— текущий складской запас (необходим для обеспечения непрерывности производственного процесса между двумя поставками материалов; определяется по технологическим нормам расходов сырья и материалов);

— гарантированный (страховой) запас (необходим на случай непредвиденных обстоятельств; устанавливается в размере 50 % текущего складского запаса).

Норма по каждому виду материалов определяется сложением всех дней запаса. Чтобы получить норму ОС в денежном выражении, необходимо умножить полученную норму (в днях) на среднесуточный расход данного вида материалов (в руб.).

Аналогично нормируются ОС, вложенные во вспомогательные материалы и топливо.

При определении нормы ОС на готовую продукцию на складе учитывают время на упаковку и маркировку продукции, накопление продукции до размера партии отгрузки, доставку на станцию.

Источник