- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

- Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

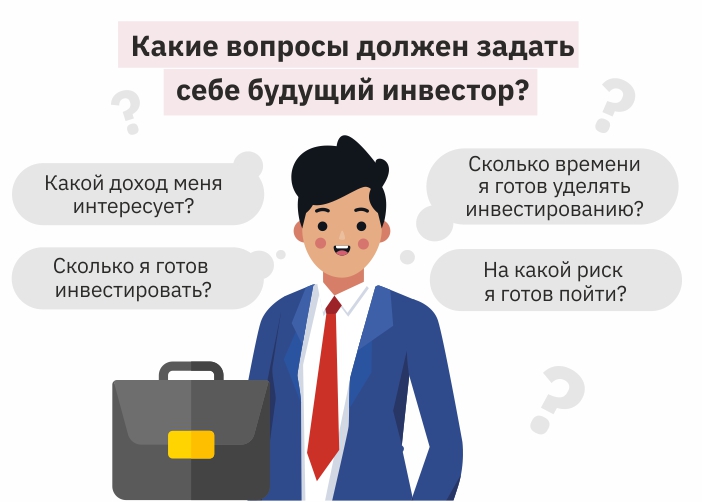

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник

Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Для расчета доходности за минувший год «РБК Инвестиции» рассмотрели наиболее типичные варианты вложения 100 тыс. руб.: предполагалось, что инвестиции были сделаны 23 декабря 2019 года, а их итоги подводились 22 декабря 2020 года. Учитывались следующие способы размещения средств:

- положить деньги на банковский депозит в рублях;

- купить акции российских компаний;

- купить облигации российских компаний;

- купить государственные облигации федерального займа (ОФЗ);

- купить евро на бирже;

- купить доллары США на бирже;

- конвертировать рубли в доллары США и купить акции иностранных компаний;

- купить евро и положить деньги на банковский депозит в евро;

- купить доллары США и положить деньги на банковский депозит в долларах.

Как приумножились ₽100 тыс. за год

Возможно, это покажется странным, но в отличие от предыдущего года, в эксперименте 2020 года не было вложений, которые принесли бы инвестору убыток. Все виды вложений оказались выгоднее, чем обыкновенный годовой рублевый банковский депозит, доходность которого на момент инвестиций в декабре 2020 года, по данным Банка России, составляла 7%.

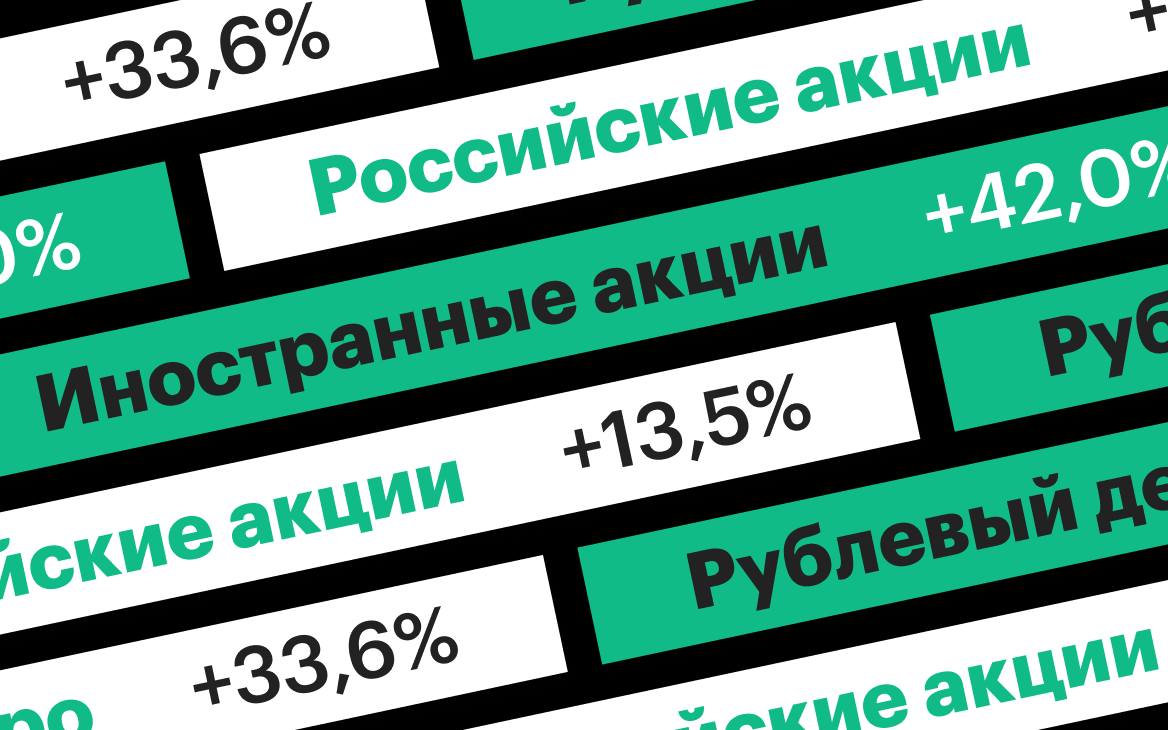

Покупка валюты — долларов США, а главным образом евро, давала возможность сделать самые выгодные инвестиции. Как видно на графике, именно курсы евро и доллара показали наибольшую динамику к рублю.

Курс доллара вырос за год на 21,91%, курс евро — на 33,6%. Приобретение валют само по себе было выгодной инвестицией. В списке доходностей эти вложения находятся на третьей и пятой строчках. Просто купив евро на ₽100 тыс. год назад, инвестор получил бы сейчас ₽133,6 тыс. Покупка долларов на ту же сумму принесла бы ₽121,9 тыс.

Если инвестор не просто покупал валюту, но и вкладывал ее, то его прибыль была выше.

Самыми выгодными инвестициями оказались вложения в акции иностранных компаний. Купив год назад иностранные акции на ₽100 тыс., сейчас можно было в среднем продать их на сумму ₽142 тыс.

Подорожание иностранных акций оценивалось по динамике индекса полной доходности S&P 500, который учитывает стоимость бумаг с учетом выплаченных дивидендов. Индекс S&P 500 был выбран, поскольку он охватывает широкий спектр акций, торгуемых на американских биржах. С 23 декабря 2019 года по 22 декабря 2020 года он вырос на 16,48% (с 6 537,4 пункта до 7 614,83 пункта). Для сравнения, за тот же период индекс полной доходности Dow Jones Industrial вырос на 7,56%, а индекс полной доходности NASDAQ Composite на 44,46%.

Год назад на ₽100 тыс. инвестор мог купить $1606 по курсу ₽62,265 за $1. Вложив год назад в иностранные акции $1606, сейчас инвестор получил бы на выходе на 16,48% больше — $1870,7. На момент подведения итогов доллары можно было конвертировать в рубли по курсу ₽75,91 за $1 — это дает инвестору итоговую сумму в ₽142 тыс. с приростом капитала в 42%.

Если инвестор положил бы купленную валюту на валютный банковский депозит, то он тоже увеличил бы доходность своих инвестиций по сравнению с простой покупкой валюты. По данным ЦБ, ставка депозитов в евро в декабре 2019 года составляла 0,12%, а в долларах — 1,529%.

Вложение на депозит в евро суммы ₽100 тыс., или 1448,23 евро по биржевому курсу на 23 декабря 2019 года (₽69,05 за евро) позволило получить через год 1449,96 евро. Но по курсу на 22 декабря 2020 года (₽92,23 за евро) в рублях это было было ₽133,7 тыс. — второй по эффективности вид инвестиций 2020 года.

Депозит в долларах, с учетом процентной ставки и роста курса доллара, занимает четвертую строку нашего списка вложений. На такой операции инвестор на вложенные ₽100 тыс. получил бы ₽123,8 тыс. Положив $1606 на депозит год назад, сейчас можно было снять $1630,6. По курсу ₽75,91 за $1 — это ₽123,8 тыс.

Рублевые вложения целиком уступили в доходности вложениям в валюте.

Вложение в российские акции ₽100 тыс. к концу 2020 года преобразовалось бы в ₽113,5 тыс. Такой результат мы получаем, ориентируясь на рост индекса полной доходности Мосбиржи на 13,5% — с 5 145,02 пункта до 5 840,43 пункта. И это только шестая строка по уровню доходности.

Вложения в ОФЗ принесли инвестору 8,8% годовых, а в облигации российских компаний — 8,5% (расчет на основе динамики индексов полной доходности государственных и корпоративных облигаций Московской биржи). Это немного, но лучше, чем доходность от банковского депозита.

Если очень повезло

Каковы были максимальные возможности года? Какую доходность мог получить инвестор, если бы ему удалось вложить средства по минимальной цене, а продать по максимальной? В таком удачном случае доходности были бы выше, но распределение по эффективности инвестиций было бы другим. Самую большую доходность могли бы принести российские акции. Если купить акции 18 марта, когда был достигнут ценовой минимум российских бумаг в этом году, а продать, скажем, 17 декабря, то инвестор получил бы доходность 64,4%, превратив тем самым свои ₽100 тыс., в ₽164,4 тыс.

Разница между минимумом индекса полной доходности S&P 500 в 4559,5 пункта и максимумом в 7686,18 пункта, показанные 23 марта и 17 декабря соответственно, составила 68,57%. Но, как видно из предыдущего графика, динамика индекса S&P и курса доллара находились в некоторой противофазе: улучшив показатели по динамике индекса, инвестор в то же время потерял бы на курсе около 8,5%. В итоге, доходность инвестора на такой операции составила бы «только» 54,2%, а вложенные ₽100 тыс. преобразовались бы в ₽154,2 тыс.

Максимальную доходность от покупки валюты можно было бы извлечь, приобретя доллары и евро 10 января по курсу ₽60,88 и ₽67,65 за один доллар и евро соответственно. Доллар следовало бы продать 18 марта по ₽91,9725, а евро 2 ноября по ₽94,14. Тогда инвестор смог бы получить от ₽100 тыс. вложений ₽139,2 тыс. на евро и ₽134,7 на долларе США.

Максимальную доходность можно было извлечь и из вложений в облигации. Если бы инвестор купил ОФЗ 19 марта и продал 9 декабря, а корпоративные бумаги 7 декабря (исходя из минимальных и максимальных значений индексов облигаций), то он получил бы доходность 18,4% на ОФЗ и 12% на облигациях компаний.

Поправка на налоги

Вложения в иностранные акции в пересчете на рубли рассматривались не только для соблюдения равенства условий эксперимента. Дело еще в том, что налогообложение доходов от операций с иностранными ценными бумагами и валютой происходит именно с доходов, пересчитанных в рубли.

О налогах важно не забывать, оценивая реальную доходность инвестиций. Со всех доходов (кроме доходов от ОФЗ, процентов по депозитам и купонного дохода корпоративных облигаций) инвестор по итогам 2020 года должен уплатить в бюджет 13%. Поэтому, например, чистая доходность от вложения в акции иностранных компаний составит не 42%, а 36,5%, в акции российских компаний — 11,8% вместо 13,5%, а в корпоративные облигации 7,4% вместо 8,5%. Но даже после налогообложения результаты инвестиций в различные инструменты остаются в среднем выгоднее банковского депозита.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале Сам ты инвестор!

Источник