- Условия программы «Молодая семья» в 2021 году

- Суть проекта

- Кто может получить помощь в рамках проекта?

- Размер субсидии

- Как использовать субсидию?

- Условия программы «Молодая семья»

- Как принять участие в программе?

- Региональные особенности программы помощи молодым семьям

- Государственная помощь молодым семьям: какие программы существуют?

- Какие есть государственные программы по улучшению жилья для молодых семей?

- В какой форме предоставляется помощь от государства?

- Кто может участвовать в госпрограммах по улучшению жилищных условий?

- Какие семьи считаются нуждающимися в жилье?

- Кто может получить субсидию вне очереди

- На какой размер субсидии можно рассчитывать?

- Может ли семья получить жилье от государства бесплатно?

- Куда обращаться за улучшением жилищных условий?

- Какие документы нужны для участия в программе?

- Почему могут отказать в предоставлении льготы?

- Как молодой семье получить льготы при получении ипотечного кредита (займа)?

Условия программы «Молодая семья» в 2021 году

В 2017 году Правительство России утвердило постановление, которое помогает упростить жилищный вопрос. В нем собрано несколько федеральных проектов, в том числе «Жилье» и программа «Молодая семья». На самом деле проект называется «Обеспечение жильем молодых семей», но пресса дала более лаконичное название, которое прижилось. Какая основа программы?

Суть проекта

Помощь молодой семье в рамках программы – это субсидирование части стоимости приобретаемого жилья. То есть государство безвозмездно выделяет деньги, чтобы облегчить покупку или строительство квартиры или дома.

Проект регламентировал Постановлением, о котором мы писали выше. Несмотря на то, что программа федеральная, местные органы власти могут корректировать условия субсидирования и требования к семьям.

Кто может получить помощь в рамках проекта?

Во-первых, сразу нужно определиться с понятием «молодая». В законодательстве есть конкретный возраст – 35 лет. Именно до такого возраста супруги могут подавать заявление. Важно, что и муж, и жена должны быть младше 35. Если одному 33, а другому 37, то субсидии выплачены не будут.

Во-вторых, брак должен быть зарегистрированным. При этом не важно, когда происходила регистрация. Допустимо иметь свидетельство, датированное неделей до подачи заявления на субсидии. В программе могут принимать участие неполные семьи с детьми – отец или мать с ребенком.

В-третьих, семья должна быть платежеспособной. Это легко объяснимо: если у супругов нет денег на жилье, их не спасут субсидии, потому что они не покрывают даже половины стоимости недвижимости. Не обязательно, что у семьи должна быть нужная сумма. Можно взять ипотеку, но для ее выплаты должно хватать ежемесячного дохода.

Какие доказательства платежеспособности можно предоставить. Это может быть справка 2-НДФЛ или выписка с депозитного счета.

Еще одно важное требование – молодая семья должна стоять на очереди для расширения жилищных метров (квадратных метров ей не хватает). Чтобы зарегистрировать статус нуждающихся, нужно обратиться в МФЦ или местную администрацию. Кто может обратиться? Семьи, у которых нет в собственности жилья или оно слишком маленькое. Понятие «маленькое» определяется в каждом регионе по-разному. Например, в Москве – это десять квадратных метров на каждого члена семьи, в Волгограде – одиннадцать.

- возраст обоих супругов – не больше 35 лет;

- важно, чтобы брак был зарегистрированным;

- платежеспособность;

- не иметь в собственности жилье или владеть небольшой квартирой или домом.

Размер субсидии

Оплачивается жилье молодым семьям в размере 30 или 35 процентов от его стоимости. Как узнать, какой конкретно процент полагается:

- бездетные пары – 30%;

- супруги с одним ребенком или больше – 35%.

Указанные проценты считаются не от стоимости дома или квартиры, а от отдельной величины, которую называют расчетной стоимостью. Она определяется так:

РС = цена квадратного метра (закрепленная норма) х площадь.

Норматив цены за метр квадратный отличается в разных регионах России. А расчетная площадь закреплена на федеральном уровне. 42 метра при расчете на бездетную пару. Если есть дети – 18 метров на каждого члена семьи.

После того, как семью проверят на соответствия требованиям, будет выдан специализированный документ – сертификат. В нем указана точная сумма субсидий.

Деньги наличными не выдаются, только на банковский счет продавцу недвижимости.

Как использовать субсидию?

Потратить выделенные деньги можно на покупку готового жилья на вторичном рынке. Часть денег нужно будет внести самостоятельно, часть – оплатить субсидиями. При этой схеме документом, необходимым для получения помощи, является договор купли-продажи. Если квартира покупается в строящемся доме – договор долевого строительства.

Если собственных средств не хватает, можно обратиться в банк и оформить ипотеку по программе «Молодая семья». Администрации нужно будет предоставить копию кредитного договора. Банки принимают субсидии в качестве первого взноса или как часть основной суммы. Не все кредитно-финансовые организации хотят выдавать деньги на таких условиях. Дело в том, что субсидии могут быть выплачены не всегда оперативно, что не выгодно банкам. Выдавать молодой семье ипотеку точно согласны такие банки:

- Сбербанк – сумма от 300 000 рублей на срок до 30 лет от 4,1% годовых;

- ВТБ – сумма до 12 млн рублей на срок до 30 лет от 6,1% (для семей с детьми);

- Уралсиб – сумма от 300 000 рублей на срок до 30 лет от 5,99% годовых;

- Банк Открытие – сумма до 12 млн рублей на срок до 30 лет от 4,7% (для семей с детьми).

Семьи с детьми могут воспользоваться другой выгодной федеральной программой – ипотека с господдержкой для семей с детьми. Льготная ипотека молодым семьям в этом случае – это низкая ставка. Государства субсидирует процент, чтобы для потребителей он был не выше 5-6% (конкретное значение зависит от банка).

Еще один способ облегчить жилищный вопрос с помощью субсидий – строительство дома. Для погашения части этих расходов можно предоставить договор подряда.

Условия программы «Молодая семья»

Проект действует до 2025 года, соответственно, в этот период можно подавать заявления для участия. Так как процесс утверждения заявки и выплаты субсидии длительный, то лучше начинать процедуру оформления как можно раньше.

Еще одна причина для раннего обращения – возраст членов семьи. Если на момент обращения одному из супругов было 34, а когда подошла очередь – 36, то соглашение аннулируется.

Ждать субсидий год или два – ситуация вполне реальная. При этом какой-то видимой очереди среди потенциальных участников, которую можно было проследить на сайте, нет. Процедура происходит так: сначала заявления попадают в местную администрацию, там к 1 июня составляются списки. Данные из списков после передаются на федеральный уровень. Там идет проверка: хватает ли выделенного годового бюджета на всех людей. Если да, то документы подписываются и семьям выдаются сертификаты.

Исходя из того, что списки подаются до 1 июня, то обращаться в администрацию района со всеми документами лучше в начале календарного года.

По условиям программы приобрести недвижимость можно только в том районе, где была подана заявка.

Как принять участие в программе?

После заключения брака семья не попадает автоматически в списки на получение государственной помощи. Для этого нужно проявить инициативу. Как встать на очередь молодой семье в 2021 году?

Во-первых, нужно подготовить необходимые документы:

- письменную заявку (образец можно взять в МФЦ);

- оригинал или копию паспортов всех членов семьи (детям – свидетельства о рождении);

- справка, подтверждающая нахождение на учете семьи как нуждающейся в изменений в условиях проживания;

- справка о заработной плате супругов;

- СНИЛС мужа и жены;

- свидетельство о заключении брака.

Если уже есть оформленная ипотека, то сразу можно приложить кредитный договор и справку из ЕГРН. Список документов лучше уточнить в местных органах власти.

Во-вторых, нужно подать все бумаги и дождаться проверки – все ли требования для участия соблюдены. Если проверка документов не выявит ошибок и нестыковок, то семья будет включена в программу. Однако, это не означает, что деньги в скором времени будут выплачены. Процесс от начала и до конца может занять много времени.

Третий этап – включение в списки на финансирование. В этот документ в первую очередь попадают льготники – многодетные или неполные семьи. О попадании в перечень супругам сообщат, потому что им нужно будет составить заявление на выдачу свидетельства об участии в программе. Если такую бумагу выдадут – теперь уже можно будет ждать субсидии в скором времени.

Важный момент, свидетельство действительно только 7 месяцев. За этот период нужно собрать все необходимые бумаги и выбрать недвижимость. Если не успеть – возможность государственной поддержки сгорит.

Четвертый этап – передача свидетельства в банк. После получения документа кредитно-финансовая организация должна открыть счет, на которые будут перечислены деньги. Обратиться в банк нужно в течение месяца после даты подписания бумаги. Вместе со свидетельством нужно передать и документы, подтверждающее целевое использование средств. Например, договор купли-продажи или выписка из ЕГРН.

Финальный этап. Банк проверит бумаги и даст ответ администрации. Если все в порядке, то субсидия будет переведена на открытый счет, а затем – застройщику или продавцу недвижимости.

Региональные особенности программы помощи молодым семьям

Проект хоть и утвержден на федеральном уровне, местным властям дано право корректировать программу на региональном уровне.

Чем отличается проект в разных российских городах?

- бюджетом для всего региона;

- требованиям для участия;

- стоимость квадратного метра для расчета размера субсидий;

- льготные условия для первоочередного попадания в список.

В Казани, например, норма стоимости квадратного метра для расчета субсидии – 53 024 тысячи рублей. А в Краснодаре – 46 811 рублей.

Нормы для постановки на учет нуждающихся в расширении тоже отличаются в регионах.

Источник

Государственная помощь молодым семьям: какие программы существуют?

Молодые семьи в России могут улучшить свои жилищные условия. Для этого на федеральном и региональном уровнях действует ряд программ, которые позволяют молодым семьям уменьшить ставки по ипотечным кредитам и займам или получить жилищную субсидию. Разберемся, как молодой семье получить помощь от государства.

Из этой инструкции вы узнаете:

- Какие есть программы по улучшению жилья для молодых семей.

- В какой форме предоставляется помощь от государства.

- Какие семьи могут участвовать в госпрограммах.

- Куда обращаться за улучшением жилищных условий.

- Какие документы потребуются для участия в программе.

- На какой размер субсидии можно рассчитывать.

- Почему могут отказать в субсидии.

- Как получить ипотечный кредит или заем молодой семье на льготных условиях.

Какие есть государственные программы по улучшению жилья для молодых семей?

Понятие «программа» довольно часто используется в разных значениях, отсюда путаница в названии различных способов улучшить свои жилищные условия с помощью государства. На федеральном уровне реализуются государственные и федеральные целевые программы. Кроме того, в каждом субъекте Российской Федерации действуют региональные программы.

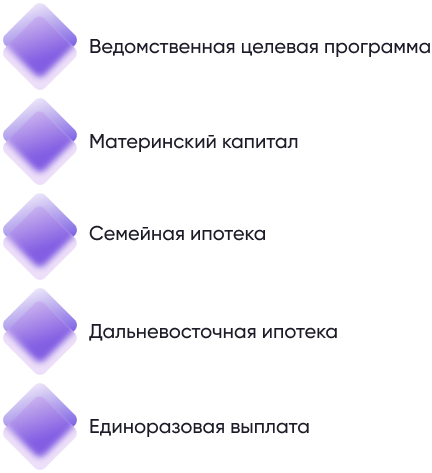

Основные виды поддержки, оказываемые государством на федеральном уровне, за счет которых молодыми семьями могут быть улучшены жилищные условия, — это:

1. Молодые семьи могут получить социальные выплаты на приобретение жилья или создание объекта индивидуального жилищного строительства в рамках мероприятия ведомственной целевой программы «Оказание государственной поддержки гражданам в обеспечении жильем и оплате услуг» государственной программы РФ «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» (разд. III Особенностей реализации отдельных мероприятий программы, утв. Постановлением Правительства РФ от № 1050; п. п. 1, 2 Приложения № 1 к Особенностям, утв. Постановлением № 1050).

По этой программе молодая семья может получить из бюджета средства на покрытие 30–35% доли при покупке квартиры в многоэтажных домах (или на первый взнос при получении ипотечного кредита или займа).

2. Материнский (семейный) капитал (в рамках реализации государственной программы российской Федерации «Социальная поддержка граждан», утвержденной постановлением Правительства РФ от № 296) (до 31 декабря 2026 года).

Как купить квартиру на материнский капитал, читайте в нашей инструкции.

3. Возможность получения семьями с детьми ипотечного кредита (займа) на приобретение жилья на льготных условиях — по ставке не выше 6% годовых (в рамках реализации постановления Правительства РФ от N 1711).

Подробнее о государственной программе льготного кредитования семей с детьми читайте здесь.

4. Возможность получения ипотечного кредита (займа) на приобретение жилья на территории Дальневосточного федерального округа на льготных условиях — по ставке не выше 2% годовых (в рамках реализации постановления Правительства Российской Федерации от № 1609).

Подробнее о льготной ипотеке под 2% годовых на жилье, расположенное на территории Дальневосточного федерального округа (ДФО) читайте в нашей инструкции.

5. Возможность получения единоразовой выплаты на погашение ипотечного кредита (займа) в размере 450 тыс. рублей (в рамках реализации постановления Правительства Российской Федерации от N 1170).

Подробнее о выплате в размере 450 тыс. рублей читайте здесь.

Кроме того, в регионах действуют различные программы и подпрограммы, при участии в молодым семьям предоставляется финансовая поддержка в размере 30–40% от стоимости жилья. Иногда социальную выплату можно потратить не только на покупку жилья, но и на строительство жилого дома.

Некоторые муниципальные власти выделяют дополнительные средства из региональных бюджетов на помощь молодым семьям. Этими средствами можно оплатить до 50–60% от стоимости покупки жилья или строительства. Поэтому начинать поиск способа получить от государства помощь с жильем лучше с сайта местной администрации в своем регионе.

В какой форме предоставляется помощь от государства?

Как правило, программы с государственной помощью семьям делятся условно на два типа:

Те, что дают возможность оформить ипотечный кредит/заем по сниженной ставке в ряде банков и некредитных организаций;

Те, что дают возможность оформить ипотечный кредит/заем по сниженной ставке в ряде банков и некредитных организаций;

Те, что дают право на получение субсидии, суммарная величина которой может покрыть до 50% цены жилья в отдельно взятом регионе страны.

Кто может участвовать в госпрограммах по улучшению жилищных условий?

Условия участия могут быть разными, в зависимости от конкретной программы. Как правило, их участники должны быть гражданами России, нуждаться в улучшении жилищных условий, а также быть способными выплатить разницу в цене за квартиру (или другое жилье), которую не покроет субсидия (это можно сделать с применением ипотечного кредита или займа). Чтобы доказать государству свою платежеспособность, нужно быть официально трудоустроенными.

Например, таковы требования к участникам подпрограммы «Молодая семья» в рамках ФЦП «Жилище»:

Семейная пара должна состоять в официальном браке;

Каждому из супругов должно быть меньше 35 лет;

Может участвовать и неполная семья, например, один родитель в возрасте до 36 лет и один ребенок или несколько несовершеннолетних детей.

В некоторых программах могут участвовать и бездетные семьи, однако наличие детей часто позволяет получить более низкую ставку по ипотечному кредиту/займу или увеличить размер субсидии.

Субсидии обычно выдаются в порядке очереди. Если ваша семья подпадает под требования к конкретной программе, вы можете направить заявку на участие, а затем встать в очередь на улучшение жилищных условий.

В некоторых программах также могут участвовать семейные граждане в возрасте до 35 лет (включительно), проживающие в следующих условиях:

- в аварийных домах и непригодных для жизни постройках;

- в помещениях, не обеспеченных холодной и горячей водой, канализацией, газом, электричеством;

- в общежитиях без временной прописки;

- в коммунальных квартирах или комнатах по соседству с людьми, страдающими хроническими заболеваниями, например, психическими или кожными.

Какие семьи считаются нуждающимися в жилье?

Претендовать на помощь государства с жильем могут не все молодые семьи, а только те, кого признают нуждающимися в улучшении жилищных условий. Обычно для этого нужно доказать местной администрации, что размер имеющейся у семьи жилплощади не превышает норму для этого региона (норму общей площади жилого помещения на человека устанавливают органы местного самоуправления — пункт 2 статьи 685 Гражданского кодекса Российской Федерации). В большинстве российских регионов, включая Москву, этот показатель составляет 18 м² на человека, а если семья проживает в коммунальной квартире или доме барачного типа, то минимальная норма площади на одного человека — 20 м².

Участвовать в некоторых госпрограммах могут только малоимущие семьи, то есть те, в которых доход на человека ниже прожиточного минимума по региону. При этом берутся в расчет доходы всех членов семьи — студенческие стипендии, пенсии, алименты и прочее. Этот статус можно получить в отделе социальной защиты населения по месту регистрации, а затем надо каждые 6 месяцев приносить справки обо всех доходах семьи, чтобы подтвердить его.

При этом работники соцзащиты также принимают во внимание остальное имущество семьи, чтобы оценить ее финансовое положение. Если отдел соцзащиты принимает решение о том, что данная семья в ближайшие 20 лет не сможет самостоятельно купить квартиру, он признает ее малоимущей.

Кто может получить субсидию вне очереди

Иногда субсидии и право на льготную ипотеку предоставляются вне очереди, например:

Если жилье, где проживает молодая семья, непригодно для использования и не может быть улучшено (например, аварийные дома или слишком тесные помещения);

Если у одного из супругов выявлено серьезное хроническое заболевание. В этих случаях в муниципальный жилищный отдел нужно предоставить медицинскую справку.

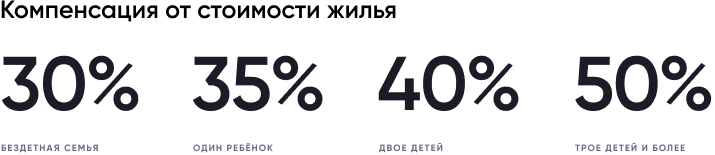

На какой размер субсидии можно рассчитывать?

Размер субсидии во многом определяет состав семьи:

- бездетная семейная пара может претендовать на компенсацию 30% от стоимости жилья;

- семья с одним ребенком — 35%;

- в семье двое детей — 40%;

- трое детей и более — 50%.

В ряде регионов России молодая семья вправе рассчитывать на более крупную компенсацию — до 70–80% от цены приобретаемого объекта недвижимости.

Может ли семья получить жилье от государства бесплатно?

Нет. Государственные программы не подразумевают обеспечение граждан жильем (улучшение жилищных условий) на бесплатной основе. Чтобы улучшить жилищные условия, придется задействовать в том числе и собственные финансы.

Куда обращаться за улучшением жилищных условий?

Стоит начать с местной администрации, например, администрации населенного пункта, а если речь идет о большом городе — со специального ведомства. Например, в Москве эти вопросы решает Департамент жилищной политики и жилищного фонда, в — центр доступного жилья.

Там вы узнаете о действующих программах и сможете получить актуальную информацию о том, как стать их участником, в том числе взять все нужные формы заявлений и изучить перечень документов.

Отсутствие жилплощади или ее негодное состояние требуется подтвердить конкретными документами. Решение о том, нуждается ли семья в жилье, принимается в индивидуальном порядке после изучения ее материального положения и поданных документов. Как правило, по обращению выносится постановление о признании заявителя нуждающимся в жилье и постановке его на учет или мотивированный отказ. Еще раз стоит подчеркнуть, что без использования личных средств не обойтись. По мере возможности рекомендуется использовать материнский капитал и ипотечный кредит или заем, а также дополнительные меры поддержки для многодетных семей на погашение ипотеки.

За получением ипотечного кредита (займа) на льготных условиях следует обращаться в кредитные или некредитные организации, принимающие участие в реализации соответствующих государственных программ.

Оформление материнского (семейного) капитала следует начать с обращения в Пенсионный фонд РФ. Теперь оформить документы на получение МСК можно также в Многофункциональном центре, а начиная с середины апреля должна появиться возможность оформления документов на выплату и через банк, который предоставил ипотечный кредит.

За получением выплаты в размере 450 тыс. рублей на погашение ипотеки следует обратиться к своему кредитору.

Какие документы нужны для участия в программе?

Итоговый список документов может меняться от программы к программе, но велика вероятность, что вам понадобится большая часть из следующих документов (приведен список документов для участия в программе «Молодая семья»):

Подписанное заявление об участии в программе в 2 экземплярах (один экземпляр останется у вас);

Паспорта всех членов молодой семьи, свидетельства о рождении детей и копии;

Свидетельства о браке и копии(только для полных семей);

Документы, подтверждающие, что вы нуждаетесь в улучшении жилищных условий, например, технический паспорт на квартиру, подтверждающий, что на каждого члена семьи приходится площадь меньше региональной нормы;

Выписка из ЕГРН или справка из БТИ, где указаны сведения обо всей зарегистрированной на вас недвижимости с 1995 года);

Финансовые документы, например, выписка по банковскому счету и справка о доходах , чтобы подтвердить, что сможете выплачивать ипотечный кредит или заем;

Сведения о регистрации каждого члена семьи;

Реквизиты банковского счета.

Кроме того, вам могут понадобиться:

Сертификат на материнский (семейный) капитал (при его наличии);

Справка о составе семьи из управляющей компании;

Выписка об отсутствии долгов по коммунальным платежам;

Документы на жилье, которое планируется приобрести.

Все эти документы нужно подать в местную администрацию и ждать решения. Если все документы одобрены, вы получаете сертификат на покупку жилья (свидетельство о праве на получение социальной выплаты).

С этим сертификатом нужно будет обратиться в банк, в котором будет открыт специальный счет для перечисления социальной выплаты в размере 30% от стоимости покупаемого жилья, а для семей с детьми — 35% и более. В документе будет прописан размер социальной выплаты, срок ее действия и дата, до которой сертификат нужно предъявить банку. Субсидия поступит на спецсчет после того, как вы выберете квартиру и банк одобрит сделку (будь то сделка или договор по ипотечному кредиту/займу).

Чтобы получить льготы на приобретение жилья от государства, нужно подтвердить наличие остальной суммы, необходимой для приобретения жилья. Без этого субсидия не предоставляется.

Почему могут отказать в предоставлении льготы?

Отказать могут по следующим причинам:

Пакет документов собран не в полном объеме;

Сведения даны неправильно или неправдиво;

Семья ранее уже участвовала в других программах;

Претендент или полученный им ранее ипотечный кредит (заем) не подпадает под условия программы;

Семья не может доказать финансовую состоятельность (наличие постоянной работы) для выплаты ипотечного кредита или займа;

Наличие у семьи собственной недвижимости, если это противоречит условиям программы.

Отказ в предоставлении сертификата на получение выплаты или субсидии должны выдать в письменном виде. В документе обязательно должны быть указаны причины, то есть факты, которые препятствуют включению гражданина в очередь на жилье, с указанием правовых норм, которые будут нарушены в случае одобрения. Уполномоченные лица, оповещая гражданина об отказе, должны пояснить, чем оно было мотивировано, и указать, где он допустил ошибку. Возможно, потребуется донести документы или запросить новые.

Если вы считаете, что вам отказали незаконно, то можете обжаловать решение в суде. В этом случае стоит обратиться к юристу — тот разберется с деталями, составит план действий, соберет пакет документов и обжалует отказ от постановки на учет. Здесь важно сразу все сделать правильно, поскольку обжаловать решение государственных органов в суде можно только один раз — и если суд вынесет решение не в вашу пользу, повторно подать иск по тому же вопросу не получится. Если вы собрали весь пакет документов, разобрались с деталями и подобрали опытного юриста, шансы выиграть дело и в будущем получить недвижимость по субсидии или с помощью государства возрастают.

Как молодой семье получить льготы при получении ипотечного кредита (займа)?

Получить ипотечный кредит (заем) на льготных условиях молодая семья может в следующих случаях:

Если получит субсидию по федеральной программе по улучшению жилищных условий (например, «Молодая семья»), с помощью которой можно сделать первый взнос;

Если воспользуется льготным кредитом по государственным программам для семей с двумя и более детьми или «Дальневосточная ипотека»;

Если воспользуется предложением конкретного банка или некредитной организации, многие из которых предлагают молодым семьям пониженную ставку по ипотечному кредиту или займу.

Например, льготные условия по ипотечному кредиту можно получить благодаря программе «Семейная ипотека» — это ипотечная программа, реализуемая в соответствии с постановлением Правительства РФ от N 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей» (далее — Правила) для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родится второй и/или последующий ребенок, а также для семей, в которых есть .

Ипотечный кредит или заем, согласно Правилам, можно взять до 31 декабря 2022 года, а если у вас с 1 июля 2022 года по 31 декабря 2022 года родится второй ребенок и (или) последующие дети — по 1 марта 2023 г. При этом ставка ипотечного кредита/займа для составит не более 6% годовых (не более 5% для жителей ДФО). Эти правила действуют в том числе для семей, взявших ипотечный кредит ранее, но заключивших дополнительное соглашение о рефинансировании в указанные Правилами сроки.

Подробнее ознакомиться с условиями программы можно здесь.

Рассчитать семейную ипотеку можно здесь.

Отдельные условия льготного кредитования для жителей Дальневосточного федерального округа предусмотрены программой «Дальневосточная ипотека», условия которой утверждены Постановлением Правительства Российской Федерации от № 1609. Ставка по таким кредитам (займам) не превышает 2% годовых.

Заемщиками по договору льготной ипотеки могут быть только:

Молодая семья, в которой каждому супругу еще не исполнилось 36 лет (при этом у них может быть один ребенок или вообще не быть детей);

Одинокий родитель с ребенком (маме или папе должно быть не больше 35 лет; ребенок может быть один, но обязательно до 18 лет; важно, чтобы родитель не состоял в официальном браке);

Владелец дальневосточного гектара (для этой категории заемщиков требований к возрасту нет, но если есть супруг, он должен стать созаемщиком или поручителем).

Подробнее ознакомиться с условиями программы можно здесь.

Источник