- Что такое фондоотдача и по какой формуле она рассчитывается

- Понятие фондоотдачи

- Формула расчета

- Основные средства предприятия

- Пример вычисления среднегодовой стоимости основных фондов

- Факторный анализ фондоотдачи

- Двухфакторный расчет

- Расчет по четырем факторам

- Расчет по семи факторам

- Значение в норме

- Факторы роста фондоотдачи

- Что такое фондоотдача

- Что показывает фондоотдача

- Как рассчитать фондоотдачу

- Нормальное значение фондоотдачи

- Что такое фондоотдача и как ее рассчитать в 2020 году

- Что такое фондоотдача

- Что показывает фондоотдача

- В чем измеряется фондоотдача

- Факторы роста и падения фондоотдачи

- Как рассчитать фондоотдачу

- Формула фондоотдачи

- Пример фондоотдачи

Что такое фондоотдача и по какой формуле она рассчитывается

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных средств на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — введенных фондов;

- Свывед— стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

- Мввед — количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед — количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

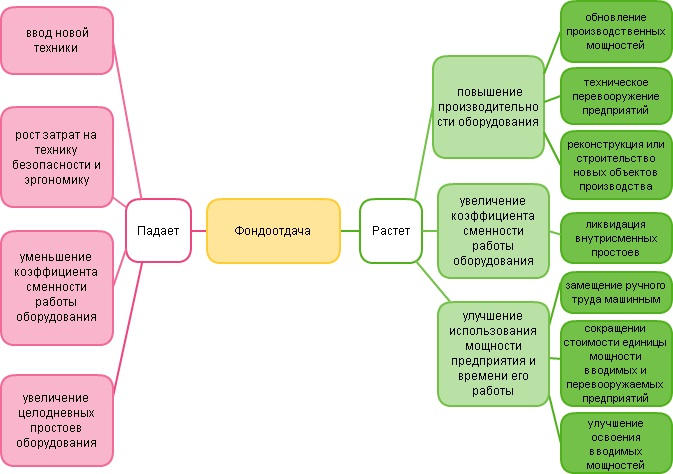

Факторы роста фондоотдачи

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Источник

Что такое фондоотдача

Вполне естественно, что любое предприятие стремится работать более эффективно. Если оно рационально использует свои активы, его прибыль будет расти.

Фондоотдача – это важный показатель, позволяющий определить, насколько разумно компания осуществляет свою хозяйственную деятельность. Иными словами, фондоотдача – это один из индикаторов производительности.

Что показывает фондоотдача

Фондоотдача является обобщающей величиной, которая показывает степень эффективности использования основных фондов. Этот коэффициент демонстрирует, какая выручка приходится на единицу стоимости основных средств.

Рассчитав один только коэффициент фондоотдачи, рано делать выводы относительно эффективности использования основных средств. Тем не менее, данный показатель дает представление о том, каким образом соотносятся друг с другом выручка и стоимость активов, которыми располагает компания.

Чтобы узнать эффективность использования основных фондов предприятия, нужно проанализировать коэффициенты фондоотдачи, полученные в течение нескольких лет, и сравнить их с текущим. Как вариант, можно сопоставить текущий коэффициент с показателями предприятий того же типа, действующих в том же сегменте.

Как рассчитать фондоотдачу

Формула расчета фондоотдачи выглядит так:

Выручка / Основные средства = Фондоотдача

Если необходим более точный результат, надо подставить в знаменатель средний показатель стоимости основных фондов за определенный период. Чтобы узнать его, следует сложить суммы стоимости основных средств на начало и на конец расчетного периода, а результат разделить надвое.

Существует мнение, что вычисление нужно производить с учетом первоначальной стоимости основных средств. Но в большинстве случаев во внимание принимается только остаточная стоимость, так как именно она фиксируется в бухгалтерском балансе.

Коэффициент фондоотдачи характеризует оборачиваемость. Но он не может дать исчерпывающую информацию о том, насколько интенсивно используются активы и обязательства. Существуют и другие величины, в частности:

- коэффициент оборачиваемости дебиторской задолженности;

- коэффициент оборачиваемости запасов.

Все они вычисляются путем деления суммы выручки на сумму обязательств или разного рода активов.

Нормальное значение фондоотдачи

Нормальное значение показателя фондоотдачи так и не определено. В каждой отрасли существуют свои критерии нормальности. Для фондоемких производств, которые располагают большой долей основных средств, предпочтителен низкий коэффициент.

Изучая динамику фондоотдачи, можно утверждать, что увеличение значения показателя свидетельствует о том, что фонды стали использоваться более эффективно.

Повышение фондоотдачи достигается:

- за счет увеличения выручки (путем повышения эффективности использования уже работающего оборудования, производства товаров с повышенной добавленной стоимостью, перехода на двух- или трехсменный график работы, применения новых инженерных решений);

- отказом от старой и неэффективной техники (благодаря чему уменьшается стоимость основных средств).

При нормальном значении показателя фондоотдачи наблюдается интенсивный рост прибыли при незначительном росте стоимости основных средств.

Источник

Что такое фондоотдача и как ее рассчитать в 2020 году

В процессе ведения бизнеса определение эффективности работы и рентабельности является одной из самых важных задач. Узнать это можно при проведении анализа и специальных расчетов, учитывая различные критерии. Этим как раз и занимается бухгалтерский учет.

Помимо чистой прибыли и денежного потока, коэффициент фондоотдачи — еще один показатель, который позволяет определить эффективность работы предприятия и рациональность использования ресурсов. Ниже мы рассмотрим, что такое фондоотдача, что она показывает, а также на реальном примере покажем, как ее рассчитать.

Что такое фондоотдача

Фондоотдача (англ. fixed assets turnover ratio) — это экономический показатель, который отражает эффективность использования имеющихся фондов по отношению к полученной выручке за реализованные товары и услуги. Он позволяет увидеть, какой процент выручки приходится на одну единицу стоимости фондов.

Важно, что значение коэффициента фондоотдачи никак не отображает эффективность используемых фондов — от только показывает соотношение затраченных ресурсов и объем произведенной в итоге продукции.

Вывод об эффективности использования производственных фондов можно сделать, только сравнив коэффициенты фондоотдачи, сделанные на протяжении нескольких лет функционирования предприятия, или соотнести их с аналогичными показателями компаниями той же отрасли.

Что показывает фондоотдача

Фондоотдача показывает соотношение затраченных производственных фондов и полученный в итоге объем продукции. Фактически чем выше этот коэффициент, тем более эффективно используются фонды. Это означает, что с каждой единицы производственных фондов (с каждого рубля/доллара) компания получает больше итоговой продукции, т.е. на ее производство было затрачено меньше средств.

Однако по результатам расчета фондоотдачи можно сделать некоторые выводы о деятельности компании:

- Если в течение нескольких лет коэффициент фондоотдачи растет — способы использования производственных фондов эффективный и рациональный;

- Если в течение нескольких лет коэффициент фондоотдачи падает — использование производственных фондов неэффективно и следует пересмотреть текущий подход;

- Если по сравнению с другими предприятиями отрасли коэффициент фондоотдачи выше — конкурентоспособность компании растет;

- Если по сравнению с другими предприятиями отрасли коэффициент фондоотдачи ниже — компания является неконкурентоспособной при текущем подходе к использованию производственных фондов.

На повышение коэффициента фондоотдачи влияют следующие факторы:

- Увеличение производительности имеющегося оборудования за счет его реконструкции или улучшения условий эксплуатации;

- Оптимизация использования мощности и времени работы оборудования;

- Снижение себестоимости ресурсов (электро- и теплоэнергии, воды и т.д.);

- Отказ от ручного труда и переход на автоматизированное производство;

- Введение в эксплуатацию более производительного оборудования.

В чем измеряется фондоотдача

Так как фондоотдача может косвенно отражать эффективность работы предприятия, то данный показатель является относительным. И к тому же, как было сказано выше, не существует какой-либо конкретной нормы фондоотдачи. Фондоотдача всего лишь показывает соотношение между затраченными ресурсами и произведенной в итоге продукцией.

В результате расчета фондоотдачи можно увидеть коэффициент, который также можно записать как процентное соотношение, умножив результат на 100%. Сами же производственные фонды и выручка за произведенный товар выражаются в рублях или другой валюте в зависимости от страны производителя.

Подробнее о том, что такое фондоотдача и в чем она измеряется, смотрите в видео ниже:

Что такое фондоотдачаФакторы роста и падения фондоотдачи

Определенные факторы могут способствовать росту или падению фондоотдачи.

К факторам роста фондоотдачи можно отнести следующие:

- Улучшение производительности используемого оборудования (модернизация оборудования, замена технического оснащения, сооружение новых объектов производства);

- Улучшение сменности использования оборудования (ликвидация простоев между сменами работников);

- Оптимизация использования мощностей предприятия и времени работы сотрудников и оборудования (введение повсеместного машинного труда, сокращение затрат на ресурсы для производства продукции, улучшение использования производственных мощностей).

Факторы падения фондоотдачи:

- Покупка и ввод в эксплуатацию новой техники;

- Затраты на обеспечение безопасности и эргономики предприятия;

- Неправильная организация сменности оборудования;

- Продолжительные простои оборудования (например, из-за постоянных поломок).

Как рассчитать фондоотдачу

Как рассчитать фондоотдачу:

- Рассчитать объем произведенной продукции.

- Рассчитать полученную выручку от ее реализации.

- Рассчитать объем затраченных производственных фондов на ее производство.

- Разделить значение выручки на значение затраченных фондов.

- Полученный результат является коэффициентом фондоотдачи.

Ниже мы подробно рассмотрим, как правильно рассчитать фондоотдачу.

Формула фондоотдачи

Формула фондоотдачи имеет следующий вид:

- ФО — фондоотдача;

- В — сумма полученной выручки за период;

- ПФ — среднестатистическое значение производственных фондов.

Для этого необходимо сложить данные на конец и на начало периода и разделить полученное значение на два. Все данные следует брать из документов о бухгалтерской отчетности.

Пример фондоотдачи

Ниже на конкретном примере вы сможете наглядно увидеть, как рассчитать фондоотдачу.

Компания произвела 67 890 единиц продукции стоимостью 3 рублей каждая. На их производство были затрачены производственные фонды стоимостью: 114 000 рублей на начало года и 130 000 рублей на конец года.

Для начала посчитаем полученную выручку, для чего общее количество продукции умножим на стоимость одной единицы:

67 890 х 3 = 203 670 рублей

Теперь посчитаем среднее значение затраченных производственных фондов, для чего нужно сложить данные на начало и конец года и разделить полученный результат на два:

(114 000 + 130 000) / 2 = 122 000 рублей

И в итоге рассчитаем фондоотдачу, используя формулу, указанную выше:

203 670 / 122 000 = 1,6

В итоге коэффициент фондоотдачи составил 1,6.

Как понятно из вышеизложенного, фондоотдача — один из важнейших показателей того, насколько эффективно работает предприятие и насколько рационально используются имеющиеся ресурсы. Поэтому крайне важно регулярно фиксировать данный показатель и сравнивать его с предыдущими значениями по мере развития компании.

Источник