- XI Международная студенческая научная конференция Студенческий научный форум — 2019

- История развития инвестиций( прошлое и настоящие)

- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

XI Международная студенческая научная конференция Студенческий научный форум — 2019

История развития инвестиций( прошлое и настоящие)

Сегодня каждый финансово грамотный человек хорошо понимает всю важность правильного распоряжения финансами и постоянного приумножения накоплений. Более того, в современном мире невозможно представить ни одно государство, экономика которого существовала бы без инвестиций

Далеко не все понимают, что инвестированием в современном мире занимаются абсолютно все. По сути даже образование представляет собой особый вид инвестирования, так как это вклад в будущее, ведь именно качественное образование поможет найти хорошую работу с достойной заработной платой.

Например, этот же принцип действует в спорте. Регулярно занимаясь, человек делает вклад в красоту и здоровье. Если же он профессиональный спортсмен, каждая тренировка является инвестированием в будущие победы.

Таким образом, инвестирование отображает важнейшее правило жизни человечества. Оно гласит: получить что-либо в будущем невозможно, если ничего не сделать для этого в настоящем.

К сожалению, в России, а также странах бывшего СССР уровень финансовой грамотности находится на довольно низком уровне. Результат – отсутствие правильных знаний о перспективах финансовых вложений.

Большинство жителей этого региона считают, что инвестиционной деятельностью могут заниматься только кредитные организации, государственные органы, а также крупные компании.

Также бытует мнение, что зарабатывать на вложении средства среди частных лиц могут только весьма богатые люди. На самом же деле заняться инвестициями может абсолютно каждый.

Шотландец Джон Ло (1671-1729), выходец из Эдинбурга, пророк и авантюрист, отстаивающий идею кредитной экспансии банков и проведения экономической политики Соединенного Королевства через государственные банки. В своем отечестве «Красавчик Ло» не пригодился, но в 1715 умирает Людовик XIV, а Филипп Орлеанский уже несколько лет находится под влиянием смелых проектов шотландца. Ло пересекает пролив, принимает французское подданство и обращается в католичество. Учрежденный в 1716 году в Париже Всеобщий банк имеет потрясающий успех. При поддержке регента Ло стал размещать ссуды в промышленности и торговле под весьма умеренный процент. Франция почувствовала известное оживление экономики.

Вторая великая идея Джона Ло относилась к централизации капиталов. Система Ло впервые породила ажиотажный спрос на акции Миссипской компании, которые Ло для начала покупал «на срок», обязавшись через шесть месяцев выплатить по два номинала. Хотя компания платила скромные дивиденды, котировка постепенно выросла в тысячи раз. На улочке Кенкам-пуа расцвела биржа, с утра до ночи здесь бесновалась толпа, покупая и продавая акции. 500-ливровая бумага взлетела ввысь и остановилась в цене на отметке 20 тысяч. Золото и серебро принимали неохотно. Куда же вкладывались деньги, вырученные от продажи акций? В развитие инфраструктуры компании в Новом Орлеане? Отнюдь. Большая часть средств (2 миллиарда ливров) была направлена в облигации государственного долга. Крах был неизбежен и час настал. Джон Ло до конца поддерживал акции «VIP клиентов», но в итоге вынужден был бежать из Парижа, и прожил еще 8 лет в бедности. Ему больше не суждено было увидеть жену и дочь, их не выпускали из Франции.

В один прекрасный день, весной 1767 года Адам Смит уединился в Керколди и прожил там безвыездно 6 лет, отдавая все время работе на книгой своей жизни. «Исследование о природе и причине богатства народов» — сочинение из 5 книг — увидело свет в 1776 году. Остановимся на его инвестиционной идее нормы накопления. По подсчетам современных английских ученых норма накопления в Англии того времени составляла 5%. По мнению Смита, нормальное развитие экономики возможно при 12-15%, а 10% — это уже сигнал бедствия. Выравнивание нормы накопления возможно с помощью инвестиционного банка, концепция которого дана Смитом в деталях. К сожалению, осуществление идеи случилось после смерти Адама Смита.

Да что там акции! Даже луковицы тюльпанов применялись для создания финансовых пирамид. Один профессор ботаники, продав в Лейден партию семян очень необычных цветов, положил начало настоящему сумасшествию толпы. За 10 последующих лет тюльпаны стали столь же популярным, сколь и дорогим украшением садов в Голландии. Цены все росли и постепенно «тюльпаномания» набрала обороты. Все, включая фермеров и трубочистов, побросали дела и пустились в спекуляции. Одного моряка едва не линчевали, когда он случайно употребил с хлебом и солью две редчайших луковицы тюльпана, которые на минутку оставил на столе капитан судна. Цены выросли в тысячи раз и, наконец, наступил крах. Никто не верил правительственным заверениям о скорой стабилизации цен на луковицы тюльпанов, все избавлялись за гроши от того, за что еще вчера были заложены дом и участок.

Инвестиции в древности

первые письменные упоминания об инвестировании и необходимости грамотно обращаться с деньгами встречаются еще во времена древнего Вавилона? За многие сотни лет до нашей эры именно в этом царстве люди впервые обратили внимание на важность внимательного обращения с доходами и грамотного распоряжения финансовыми потоками. Примечательно, что эта наука изначально преподавалась в закрытых сообществах и предназначалась только для знати.

Также большое внимание финансам уделяли и в Древней Греции, а в частности в Афинах. Так, каждому гражданину выдавался участок земли, и обеспечивалась поддержка от государства. В это же время активно развивалась сфера кредитования. К примеру, такая популярная сегодня услуга, как ипотека, впервые появилась именно в Древней Греции. Естественно, различные займы под проценты, участки земли и объекты недвижимости уже тогда предоставляли немалые возможности для инвестирования и приумножения капитала.

Большие перспективы для инвестиций открывала и морская торговля. К примеру, многие зажиточные купцы специально покупали корабли и предоставляли их опытным командам, которые занимались мореплаванием и торговыми операциями. Сам владелец корабля обычно получал около 30% дохода от общей выручки за плавание. При этом возможные потери часто подлежали обязательному страхованию.

Средние века. Развитие инвестирования за границей

Само слово «инвестиция» появилось достаточно давно и имеет латинское происхождение. Причем изначально оно переводится как «одеваю, надевать». Уже позже термин инвестиции, а точнее латинское слово invest, приобрел новое понятие – вкладывать что-либо.

Но почему же изначально слово «инвестиции» имело столь необычное значение? Это объясняется тем, что в эпоху раннего Средневековья в роли инвесторов или же инвеститоров выступали вассалы, которых их феодалы (образно выражаясь, хозяева) ставили вместо самих себя управлять и распоряжаться земельными наделами и хозяйством. В переносном смысле такой распорядитель был тем, «кто хорошо кормит и одевает все владения», заменяя хозяина.

Стоит добавить, что процесс назначения инвеститора представлял собой целую торжественную церемонию, в период которой устраивался большой праздник, а самого назначенного вассала наряжали в специальное облачение. Большая часть полученной прибыли шла, конечно же, самому феодалу – вассал получал лишь часть от этого заработка.

Также такие инвеститоры часто становились впоследствии настоятелями церковных приходов, мировыми судьями и даже военачальниками, несмотря на то, что из их вотчины практически ничего им не принадлежало.

История инвестирования в России

Создание рынка инвестиций в России шло постепенно. При этом можно условно выделить 3 следующих этапа.

До 1916 года. В это время основными ресурсами правительства часто являлись заемы у частных лиц, монастырей и кредитных организаций. Так, еще в 1762 году императрица Екатерина II приобрела около 24 акций одной акционерной компании, которая занималась торговлей на Средиземноморье. Уже к 1830 году инвестированием в различные направления активно занимались все высшие сословия империи и особенно помещики. Здесь же стоит добавить, что такой инструмент для вложений в недвижимость, как доходные дома, впервые стал использоваться именно в Царской России и считался наиболее выгодным способом получения пассивного дохода.

С 1917 по 1992 год. В это время на территории России стали активно развиваться и монополизировать рынок многие казенные банки. При этом свободные капиталы обычно направлялись в виде долговременных ссуд дворянам. Уже в начале ХХ века благодаря росту промышленности и привлечению иноземных инвестиций состояние экономики стало ощутимо улучшаться. Однако с приходом советской власти система всего частного инвестирования была практически полностью уничтожена, так как не допускала наличия свободных финансов у населения.

С 1992 года. После краха всех советских устоев в результате приватизации почти всей государственной собственности стал активно расширяться инвестиционный рынок. Постепенно экономика вновь пришла в норму, а в страну стали стабильным потоком идти деньги иностранных инвесторов и своих же граждан, желающих инвестировать свои накопления в различные сферы деятельности.

современной экономике инвестиции пользуются все большей популярностью. Ярким примером является российское предприятие ОАО «АВТОВАЗ», которое с помощью инвестиций не только остается на плаву в рыночных условиях, но и с каждым годом динамично развивается.

Если десять лет тому назад инвестиции привлекались, в основном, в сферу торговли, то в последние годы они активно привлекаются в такие перспективные отрасли, как промышленность, строительство, туризм.

Как видите, история инвестирования развивалась достаточно динамично в течение многих этапов и различных моментов. Как в России, так и за ее пределами рынок инвестиций формировался достаточно разными способами. Сегодня же большинство развитых стран активно поддерживает приток всех иностранных вложений и всячески поощряет вклады от частных лиц для развития разных государственных компаний, предприятий и отраслей экономики.

Источник

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

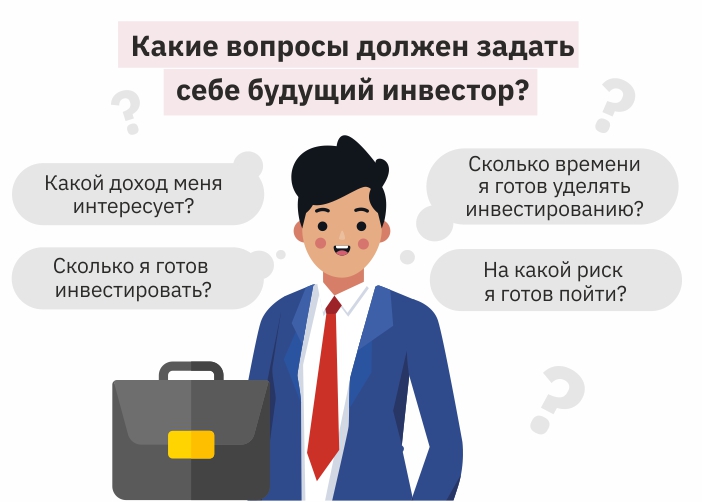

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник