XI Международная студенческая научная конференция Студенческий научный форум — 2019

История развития инвестиций( прошлое и настоящие)

Сегодня каждый финансово грамотный человек хорошо понимает всю важность правильного распоряжения финансами и постоянного приумножения накоплений. Более того, в современном мире невозможно представить ни одно государство, экономика которого существовала бы без инвестиций

Далеко не все понимают, что инвестированием в современном мире занимаются абсолютно все. По сути даже образование представляет собой особый вид инвестирования, так как это вклад в будущее, ведь именно качественное образование поможет найти хорошую работу с достойной заработной платой.

Например, этот же принцип действует в спорте. Регулярно занимаясь, человек делает вклад в красоту и здоровье. Если же он профессиональный спортсмен, каждая тренировка является инвестированием в будущие победы.

Таким образом, инвестирование отображает важнейшее правило жизни человечества. Оно гласит: получить что-либо в будущем невозможно, если ничего не сделать для этого в настоящем.

К сожалению, в России, а также странах бывшего СССР уровень финансовой грамотности находится на довольно низком уровне. Результат – отсутствие правильных знаний о перспективах финансовых вложений.

Большинство жителей этого региона считают, что инвестиционной деятельностью могут заниматься только кредитные организации, государственные органы, а также крупные компании.

Также бытует мнение, что зарабатывать на вложении средства среди частных лиц могут только весьма богатые люди. На самом же деле заняться инвестициями может абсолютно каждый.

Шотландец Джон Ло (1671-1729), выходец из Эдинбурга, пророк и авантюрист, отстаивающий идею кредитной экспансии банков и проведения экономической политики Соединенного Королевства через государственные банки. В своем отечестве «Красавчик Ло» не пригодился, но в 1715 умирает Людовик XIV, а Филипп Орлеанский уже несколько лет находится под влиянием смелых проектов шотландца. Ло пересекает пролив, принимает французское подданство и обращается в католичество. Учрежденный в 1716 году в Париже Всеобщий банк имеет потрясающий успех. При поддержке регента Ло стал размещать ссуды в промышленности и торговле под весьма умеренный процент. Франция почувствовала известное оживление экономики.

Вторая великая идея Джона Ло относилась к централизации капиталов. Система Ло впервые породила ажиотажный спрос на акции Миссипской компании, которые Ло для начала покупал «на срок», обязавшись через шесть месяцев выплатить по два номинала. Хотя компания платила скромные дивиденды, котировка постепенно выросла в тысячи раз. На улочке Кенкам-пуа расцвела биржа, с утра до ночи здесь бесновалась толпа, покупая и продавая акции. 500-ливровая бумага взлетела ввысь и остановилась в цене на отметке 20 тысяч. Золото и серебро принимали неохотно. Куда же вкладывались деньги, вырученные от продажи акций? В развитие инфраструктуры компании в Новом Орлеане? Отнюдь. Большая часть средств (2 миллиарда ливров) была направлена в облигации государственного долга. Крах был неизбежен и час настал. Джон Ло до конца поддерживал акции «VIP клиентов», но в итоге вынужден был бежать из Парижа, и прожил еще 8 лет в бедности. Ему больше не суждено было увидеть жену и дочь, их не выпускали из Франции.

В один прекрасный день, весной 1767 года Адам Смит уединился в Керколди и прожил там безвыездно 6 лет, отдавая все время работе на книгой своей жизни. «Исследование о природе и причине богатства народов» — сочинение из 5 книг — увидело свет в 1776 году. Остановимся на его инвестиционной идее нормы накопления. По подсчетам современных английских ученых норма накопления в Англии того времени составляла 5%. По мнению Смита, нормальное развитие экономики возможно при 12-15%, а 10% — это уже сигнал бедствия. Выравнивание нормы накопления возможно с помощью инвестиционного банка, концепция которого дана Смитом в деталях. К сожалению, осуществление идеи случилось после смерти Адама Смита.

Да что там акции! Даже луковицы тюльпанов применялись для создания финансовых пирамид. Один профессор ботаники, продав в Лейден партию семян очень необычных цветов, положил начало настоящему сумасшествию толпы. За 10 последующих лет тюльпаны стали столь же популярным, сколь и дорогим украшением садов в Голландии. Цены все росли и постепенно «тюльпаномания» набрала обороты. Все, включая фермеров и трубочистов, побросали дела и пустились в спекуляции. Одного моряка едва не линчевали, когда он случайно употребил с хлебом и солью две редчайших луковицы тюльпана, которые на минутку оставил на столе капитан судна. Цены выросли в тысячи раз и, наконец, наступил крах. Никто не верил правительственным заверениям о скорой стабилизации цен на луковицы тюльпанов, все избавлялись за гроши от того, за что еще вчера были заложены дом и участок.

Инвестиции в древности

первые письменные упоминания об инвестировании и необходимости грамотно обращаться с деньгами встречаются еще во времена древнего Вавилона? За многие сотни лет до нашей эры именно в этом царстве люди впервые обратили внимание на важность внимательного обращения с доходами и грамотного распоряжения финансовыми потоками. Примечательно, что эта наука изначально преподавалась в закрытых сообществах и предназначалась только для знати.

Также большое внимание финансам уделяли и в Древней Греции, а в частности в Афинах. Так, каждому гражданину выдавался участок земли, и обеспечивалась поддержка от государства. В это же время активно развивалась сфера кредитования. К примеру, такая популярная сегодня услуга, как ипотека, впервые появилась именно в Древней Греции. Естественно, различные займы под проценты, участки земли и объекты недвижимости уже тогда предоставляли немалые возможности для инвестирования и приумножения капитала.

Большие перспективы для инвестиций открывала и морская торговля. К примеру, многие зажиточные купцы специально покупали корабли и предоставляли их опытным командам, которые занимались мореплаванием и торговыми операциями. Сам владелец корабля обычно получал около 30% дохода от общей выручки за плавание. При этом возможные потери часто подлежали обязательному страхованию.

Средние века. Развитие инвестирования за границей

Само слово «инвестиция» появилось достаточно давно и имеет латинское происхождение. Причем изначально оно переводится как «одеваю, надевать». Уже позже термин инвестиции, а точнее латинское слово invest, приобрел новое понятие – вкладывать что-либо.

Но почему же изначально слово «инвестиции» имело столь необычное значение? Это объясняется тем, что в эпоху раннего Средневековья в роли инвесторов или же инвеститоров выступали вассалы, которых их феодалы (образно выражаясь, хозяева) ставили вместо самих себя управлять и распоряжаться земельными наделами и хозяйством. В переносном смысле такой распорядитель был тем, «кто хорошо кормит и одевает все владения», заменяя хозяина.

Стоит добавить, что процесс назначения инвеститора представлял собой целую торжественную церемонию, в период которой устраивался большой праздник, а самого назначенного вассала наряжали в специальное облачение. Большая часть полученной прибыли шла, конечно же, самому феодалу – вассал получал лишь часть от этого заработка.

Также такие инвеститоры часто становились впоследствии настоятелями церковных приходов, мировыми судьями и даже военачальниками, несмотря на то, что из их вотчины практически ничего им не принадлежало.

История инвестирования в России

Создание рынка инвестиций в России шло постепенно. При этом можно условно выделить 3 следующих этапа.

До 1916 года. В это время основными ресурсами правительства часто являлись заемы у частных лиц, монастырей и кредитных организаций. Так, еще в 1762 году императрица Екатерина II приобрела около 24 акций одной акционерной компании, которая занималась торговлей на Средиземноморье. Уже к 1830 году инвестированием в различные направления активно занимались все высшие сословия империи и особенно помещики. Здесь же стоит добавить, что такой инструмент для вложений в недвижимость, как доходные дома, впервые стал использоваться именно в Царской России и считался наиболее выгодным способом получения пассивного дохода.

С 1917 по 1992 год. В это время на территории России стали активно развиваться и монополизировать рынок многие казенные банки. При этом свободные капиталы обычно направлялись в виде долговременных ссуд дворянам. Уже в начале ХХ века благодаря росту промышленности и привлечению иноземных инвестиций состояние экономики стало ощутимо улучшаться. Однако с приходом советской власти система всего частного инвестирования была практически полностью уничтожена, так как не допускала наличия свободных финансов у населения.

С 1992 года. После краха всех советских устоев в результате приватизации почти всей государственной собственности стал активно расширяться инвестиционный рынок. Постепенно экономика вновь пришла в норму, а в страну стали стабильным потоком идти деньги иностранных инвесторов и своих же граждан, желающих инвестировать свои накопления в различные сферы деятельности.

современной экономике инвестиции пользуются все большей популярностью. Ярким примером является российское предприятие ОАО «АВТОВАЗ», которое с помощью инвестиций не только остается на плаву в рыночных условиях, но и с каждым годом динамично развивается.

Если десять лет тому назад инвестиции привлекались, в основном, в сферу торговли, то в последние годы они активно привлекаются в такие перспективные отрасли, как промышленность, строительство, туризм.

Как видите, история инвестирования развивалась достаточно динамично в течение многих этапов и различных моментов. Как в России, так и за ее пределами рынок инвестиций формировался достаточно разными способами. Сегодня же большинство развитых стран активно поддерживает приток всех иностранных вложений и всячески поощряет вклады от частных лиц для развития разных государственных компаний, предприятий и отраслей экономики.

Источник

История инвестиций

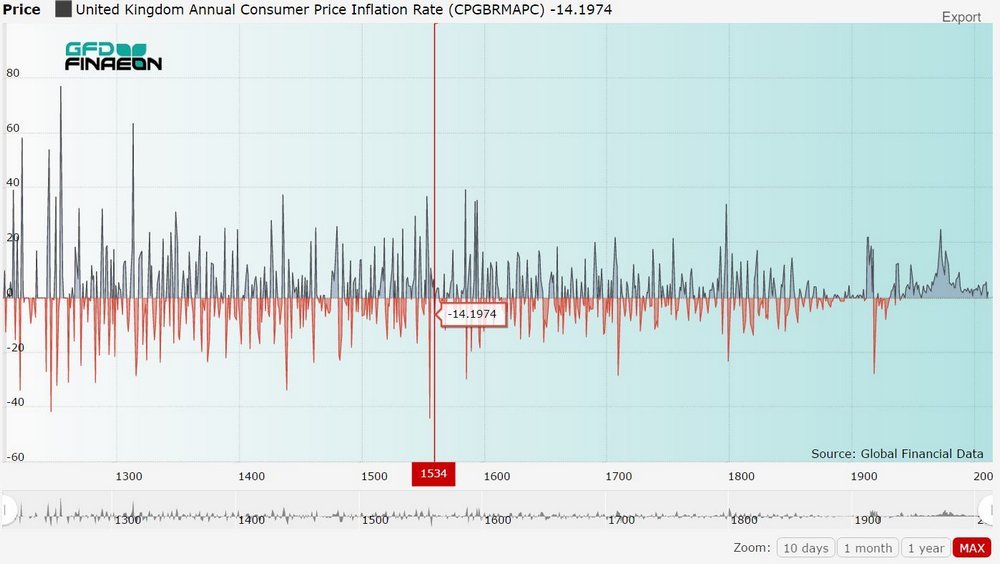

Если попытаться упорядочить знания об инвестициях, прибегнув к имеющимся в литературе данным, то при желании можно получить довольно интересную картину. Начнем с такого интересного графика:

На рисунке показана инфляция в Англии, начиная с середины 13 века. Пики вверх, соответствующие высокой инфляции, характеризуют период войн, тогда как отрицательные значения (дефляция) показывает время возвращения к мирной жизни и укрепления валюты. Инфляционные пики сильнее дефляционных; однако примерно с середины 1930-х дефляция как в Англии, так и в мире в целом прекращается — начинается эпоха постоянной инфляции. Деньги теперь обесцениваются непрерывно — и для инвестора задача сохранить покупательную способность денег становится еще более актуальной.

Каким же образом это можно сделать? Взглянем на картину с начала 19 века (данные за два столетия после предыдущей картинки уже не так впечатляют, однако являются заметно более точными):

Доходность указана с учетом реинвестирования и вычетом инфляции, т.е. представляет чистую прибыль (без вычета инфляции доходность американского рынка составила бы около 10% годовых). Видно, что эпоха постоянной инфляции полностью уничтожила доллар: с 1801 до 1931 года его стоимость менялась мало, однако на 1990 год от доллара осталось лишь около 10 центов.

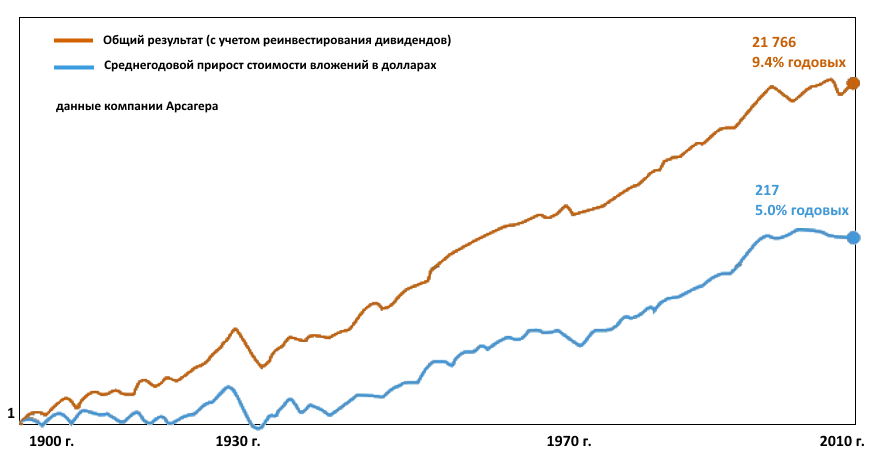

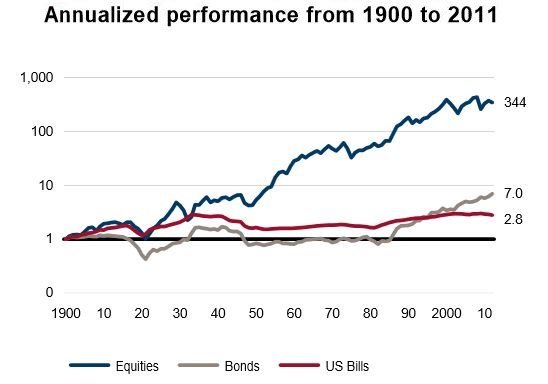

Интересно посмотреть, как вело себя золото: как видно, до 2000 года за 200 лет стоимость оказалась неизменной и только резкий рост 2000-х годов позволил желтому металлу показать небольшую доходность. Таким образом, четкое выраженное (и к тому же наиболее сильное) направление к росту имели только акции. С 1900 года по американскому рынку можно найти еще более точные данные:

На графике выше видно, что 1 доллар, вложенный в акции в США в 1900 году, в 2010 году превратился бы в 217 долларов без реинвестирования дивидендов и в 21 766 долларов с реинвестированием. За вычетом инфляции (по данным Global Investment Returns Yearbook 2011) чистая доходность в последнем случае составила бы около 850 долларов.

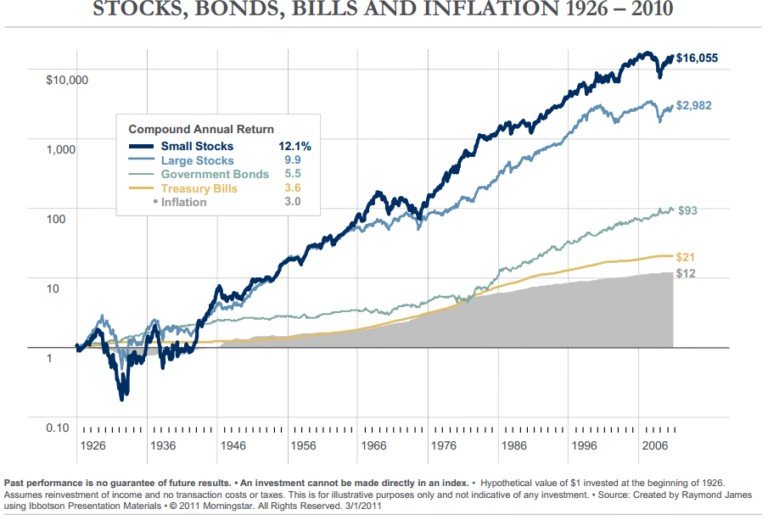

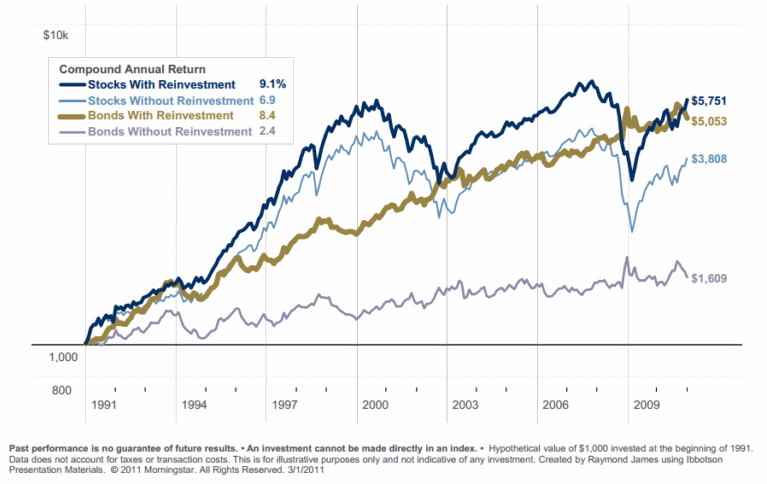

Можно также рассмотреть доходность за чуть более короткий период, разделив акции США на акции крупной и малой капитализации (с реинвестированием и без учета комиссий), добавив доходность государственных американских облигаций и краткосрочных векселей:

Приближаясь к реальным срокам инвестирования в рамках трудоспособности отдельного человека, рассмотрим доходность за 20 лет в период 1990 по 2010 год. Этот период включал два масштабных кризиса американской экономики, однако доходность на выходе оказалась для инвестора более чем оптимистичной:

Хорошо видно, что американские акции при условии реинвестирования дали почти в шесть раз больше капитала, чем было в момент вклада. Не сильно отстала и доходность облигаций, поскольку половину дистанции (2000-2010) индекс акций провел без обновления максимумов — хотя при сравнении промежутка 1990-2000 годов акции показали бы явное преимущество перед облигациями. Уровень инфляции за это время соответствовал доходности облигаций без реинвестирования, т.е. нижней кривой. Посмотрим теперь, как менялся мировой фондовый рынок за последние 115 лет:

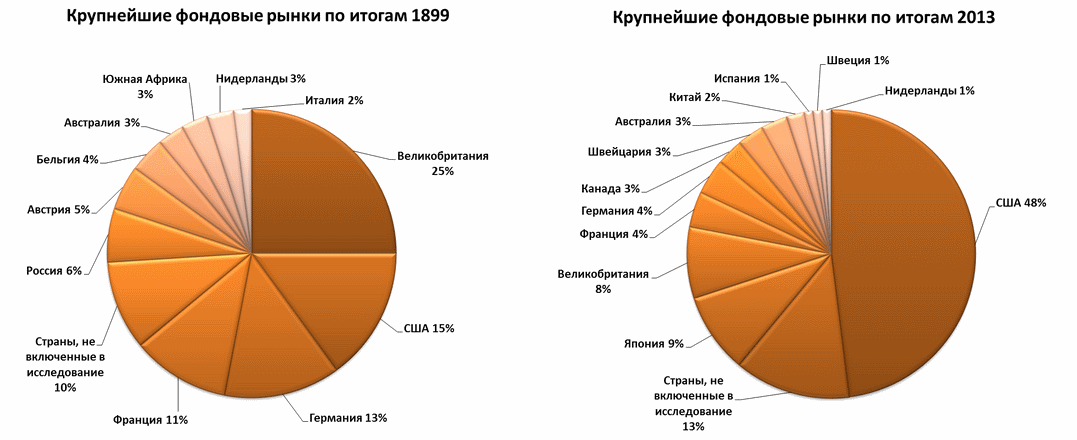

Нетрудно заметить, что наибольшего прогресса за это время добились США, увеличив долю своего рынка более чем в 3 раза — на сегодня движение мира наполовину определяется экономикой США. В конце 80-х годов почти 40% рынка занимала Япония, но после сдувания пузыря ее доля уменьшилась до нынешних 9%.

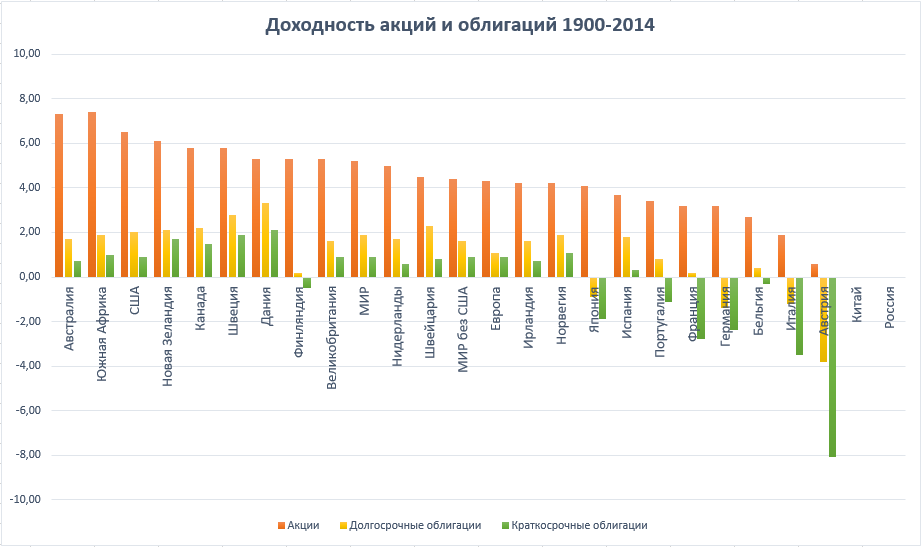

Американский рынок хорош для исследователя наибольшей продолжительностью существования с достаточно аккуратно собранными данными; но он совсем не уникален. Возьмем крупные мировые и европейские страны с 1900 года, когда появляется достаточно надежная статистика по странам (Global Investment Returns Yearbook 2015):

Здесь доходность указана с учетом реинвестирования и уже за вычетом инфляции, т.е. представляет чистую прибыль. Реальная средняя доходность рынка акций составила 5,2%, долгосрочных облигаций — 1,8%, краткосрочных облигаций — 0,9%. В Европе данный показатель несколько ниже.

Видно, что наиболее высокие значения получились у стран, которые не вели войн на своей территории — как в первую, так и вторую мировую. Эти же войны оказались причиной того, что государства, потерпевшие поражения — Германия, Италия, Япония — имеют отрицательный доход по облигациям, представляющим по сути долговые обязательства стран.

А вот лидером является ЮАР. 7,4% годовой реальной доходности в ЮАР означают, что покупательная способность 1 доллара, вложенного в 1900 году, к 2014 году выросла бы в 3 372 раза. В среднем по миру покупательная способность вложений в акции выросла в 314 раз, в долгосрочные облигации — в 7,6 раза, а в краткосрочные — в 2,7 раза. Вот эта картинка отображает средний рост 1 доллара при вложении в мировые акции с 1900 года (чистая прибыль с учетом инфляции):

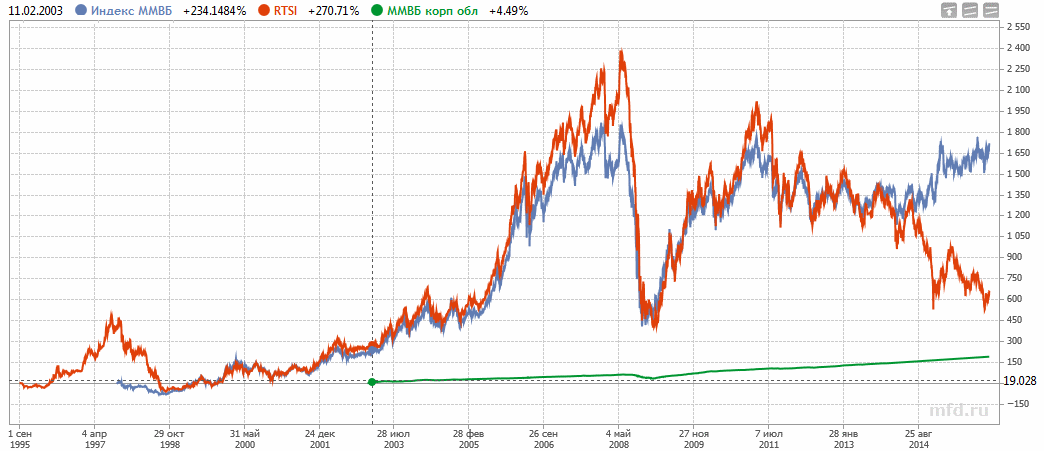

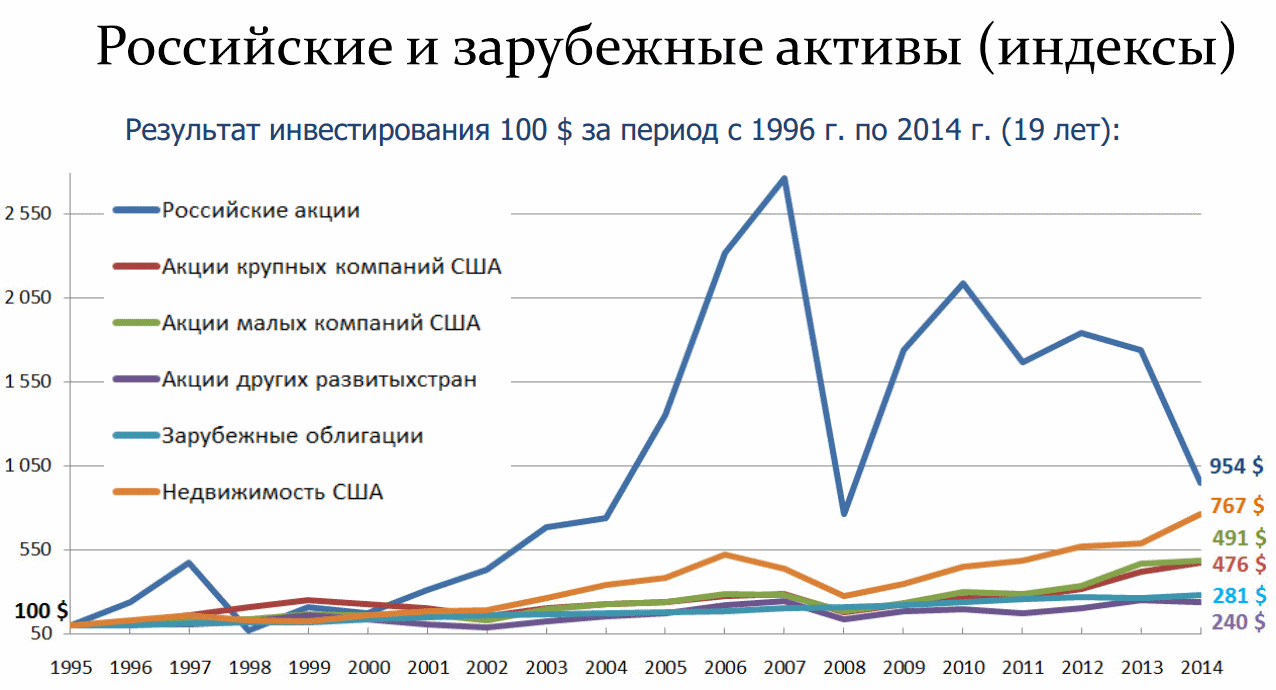

Теперь потихоньку перейдем к российским реалиям. Возобновление российского фондового рынка произошло 1 сентября 1995 года с появлением индекса РТС (российские торговые системы), которому через несколько дней исполнится 20 лет. Еще через два года появился индекс ММВБ (московской межбанковской валютной биржи); вот их динамика за 20 лет с учетом индекса корпоративных облигаций:

Для понимания графиков нужно иметь в виду, что индекс ММВБ номинирован в рублях, а РТС — в долларах. Индекс ММВБ был запущен осенью 1997 года и к концу 2014 года вырос примерно в 17 раз, дав доходность около 18% годовых. Падение индекса РТС не впечатляет, но если сравнить индекс РТС с американским аналогом, то все будет совсем не так плохо:

На графике видно, что индексу все еще удается опережать американский аналог. Инфляция доллара в несколько раз ниже рублевой и составляет около 2.5% в год — а значит, ее график представлял бы здесь практически прямую линию. Следовательно, оба индекса заметно обошли инфляцию доллара. За последние 16 лет (июль 1998 — июль 2014) регулярные вложения в акции с учетом дивидендов в 3,3 раза превзошли вложения в депозит.

Несмотря на кризисы, в короткой истории российского рынка акций пока не было ни одного периода свыше 10 лет с отрицательной фактической доходностью .

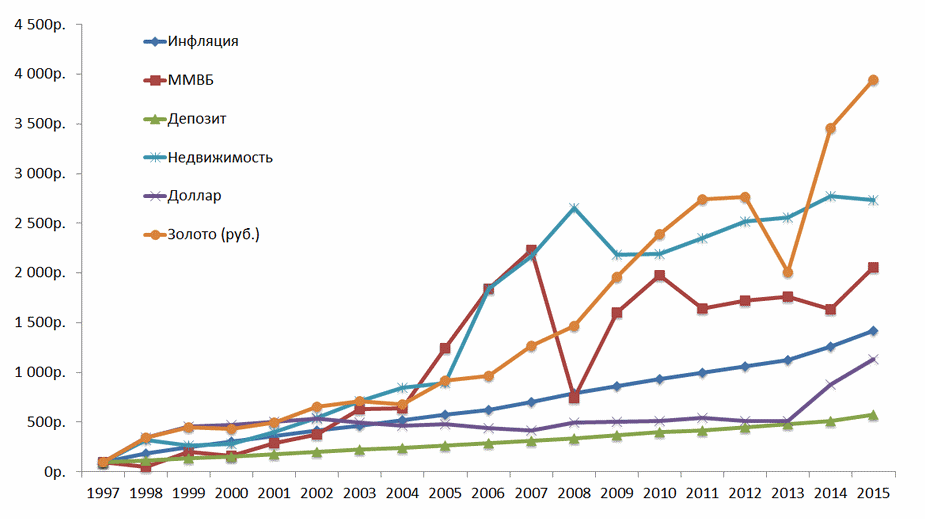

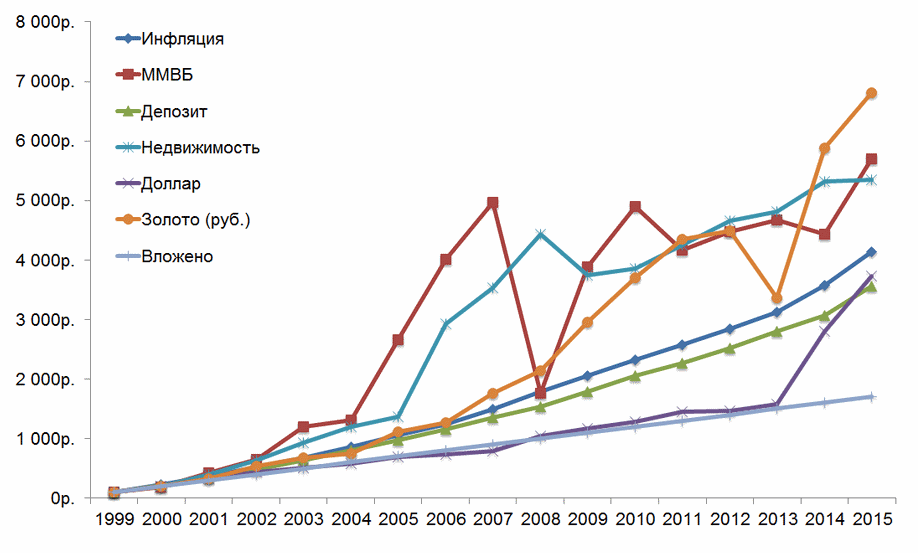

Ниже показано изменение вклада (100 рублей), вложенного в различные активы в конце 1997 года:

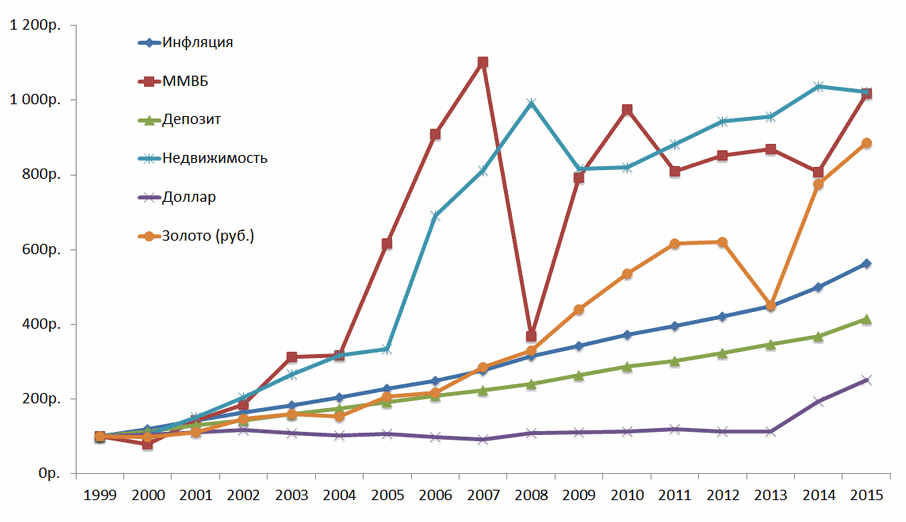

А вот тот же график при вложении с конца 1999 года, на котором еще более заметен разрыв доллара и инфляции — причем рублевый депозит уже имеет преимущество над долларом (вполне логично, поскольку оказывается не учтен период сильнейшей девальвации рубля с лета 1998 по лето 1999 года). Таким образом, в этот период доллар оказался самым плохим активом:

А теперь посмотрим на те же данные при условии ежегодного добавления исходных 100 рублей (за 20 лет — 2000 рублей). Сначала с конца 1997 года:

Итого, ежегодное добавление 100 рублей увеличило конечный результат по всем активам примерно на порядок! А теперь с конца 1999 года:

Здесь мы видим увеличение доходности примерно в 6 раз, что наглядно демонстрирует силу сложного процента — только два года на длинной дистанции позволили умножить капитал не в шесть, а в десять раз. И этот разрыв при условии роста активов будет только увеличиваться.

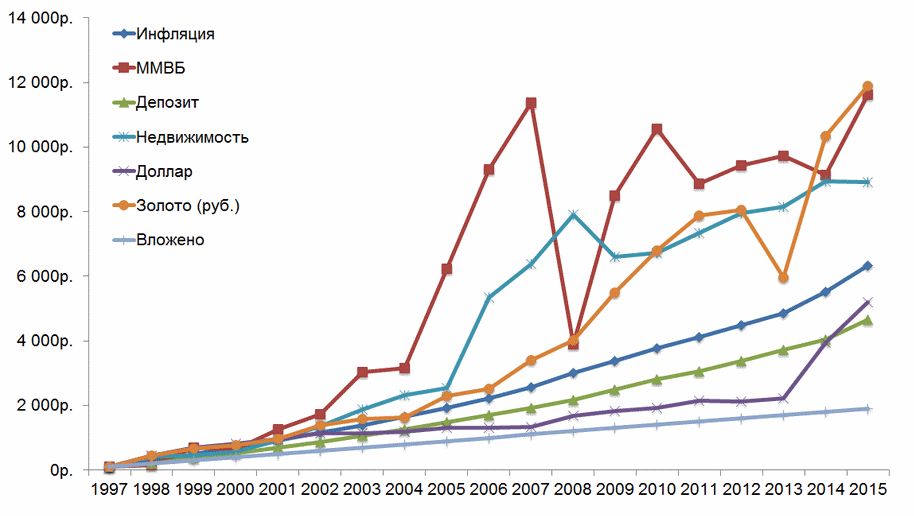

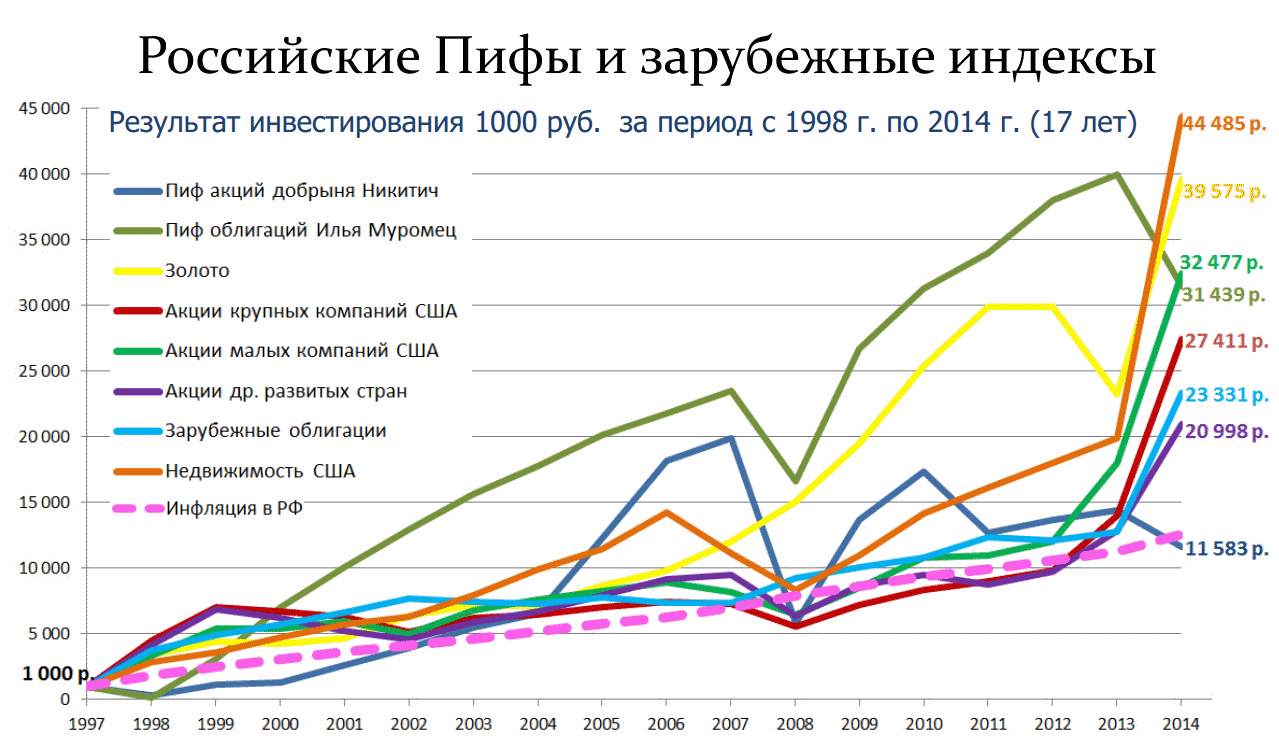

При этом если посмотреть на данные последнего года, то из-за девальвации конца 2014 года зарубежные активы дали почти двукратную рублевую доходность, а ПИФ акций Добрыня Никитич и вовсе оказался в этот момент ниже уровня инфляции (т.е. по результатам управления дал результат хуже чистого рынка):

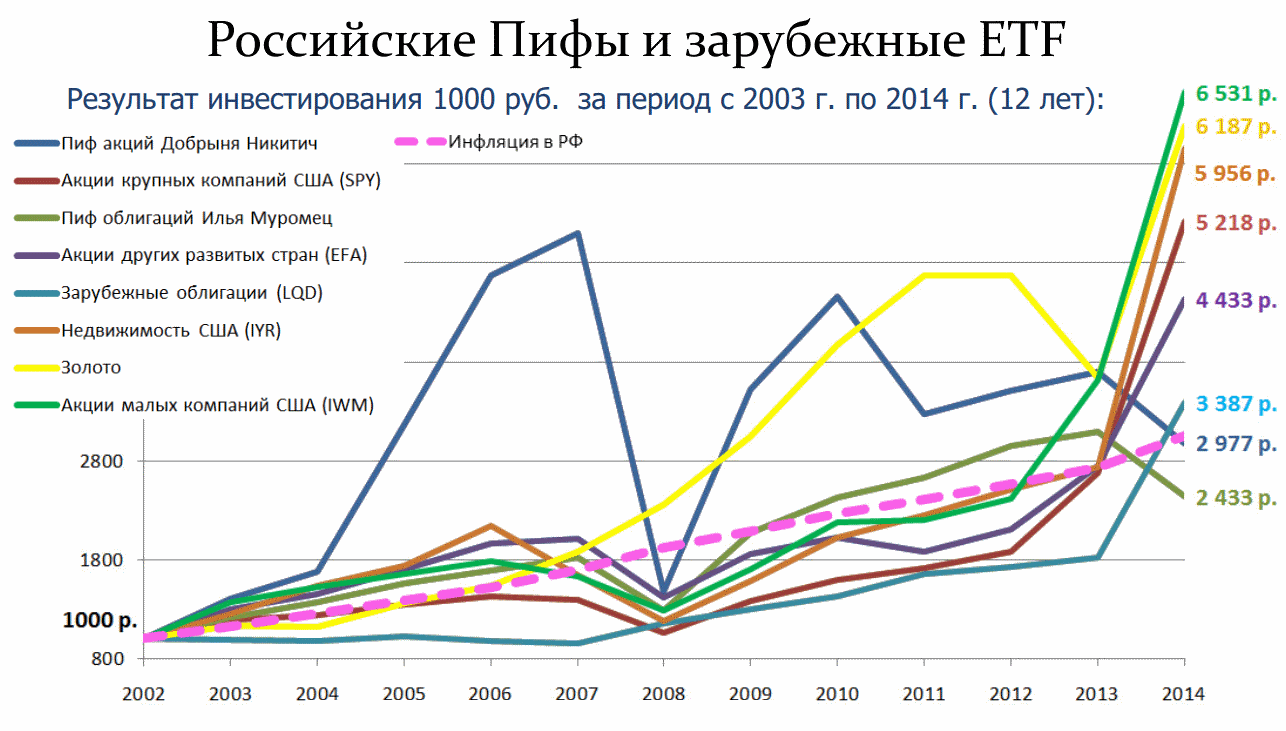

При этом считая с 1998 года российские облигации показали волатильность (риск) на уровне 440%, что примерно в 8 раз больше акций малых компаний США и даже золота — хотя российские акции по уровню риска оказались как раз между акциями малых и крупных американских компаний. Вот так выглядит тот же график с 2003 года:

Такую доходность можно было получить при инвестициях в долларах:

В статье использованы:

- графики из блога Сергея Наумова

- графики компании Арсагера

Источник