- Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

- Как жить на дивиденды

- Сколько нужно, чтобы жить на дивиденды

- Сколько нужно акций, чтобы получать дивиденды в 10.000 рублей в месяц

- Сколько нужно акций, чтобы получать дивиденды в 20.000 рублей в месяц

- Сколько нужно акций, чтобы получать дивиденды в 50.000 рублей в месяц

- Как инвестировать, чтобы жить на дивиденды, если таких денег нет

- 1. Инвестируйте регулярно

- 2. Докупайте акции на полученные дивиденды

- 3. Вкладывайте деньги в разные компании

- 4. Рассмотрите для покупки «дивидендных аристократов» США

- 5. Не гонитесь за высокими дивидендами

- Как купить акции и получать дивиденды

- Сила сложного процента, Самый Большой Обман в Инвестициях. Мои ошибки инвестирования

Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

Дивидендные выплаты – один из способов получать пассивный доход. В этой статье разбираемся, можно ли жить на дивиденды и сколько для этого нужно акций.

Как жить на дивиденды

Дивиденды – выплата, которую компании периодически переводят тем, кто владеет их акциями. Размер выплаты зависит от количества акций, которые держит инвестор. Поэтому, чтобы получить больше дивидендов, придётся покупать больше бумаг той или иной компании.

Ещё один показатель, который влияет на дивидендный заработок – дивидендная доходность или по-другому выплата на одну акцию. Например, акция стоит 100 рублей, выплата на акцию – 7 рублей, значит, доходность по дивидендам – 7%.

Чем выше дивидендная доходность, тем меньше надо инвестировать, чтобы получать нужную для жизни сумму .

У компаний из России одни из самых высоких дивидендов в мире. Средняя доходность – 8%. В США платят около 2–3%. По отдельным американским компаниям, которые являются лидерами своих отраслей, доходность достигает 5%.

На дивиденды можно жить, если вы готовы регулярно инвестировать деньги в ценные бумаги и наращивать капитал, либо сразу вложить крупную сумму.

Сколько нужно, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.

В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах . Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

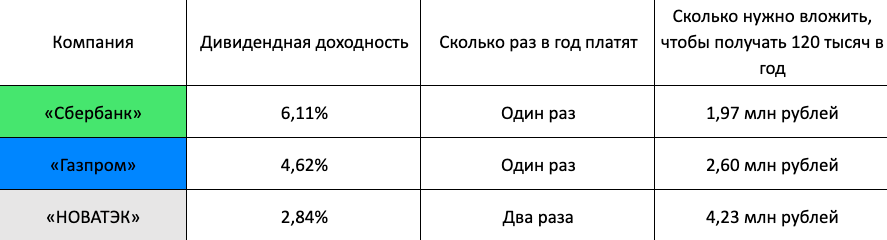

Сколько нужно акций, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

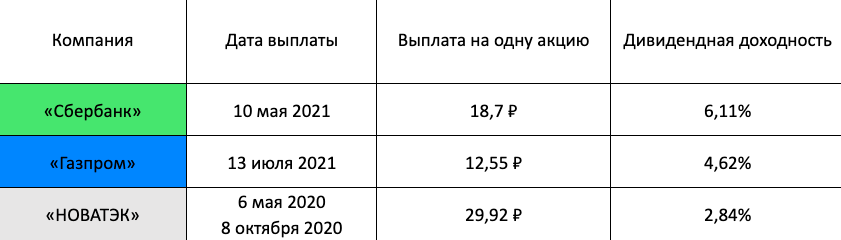

Для примера мы взяли три компании: «Сбербанк» , «Газпром» и «НОВАТЭК» . Посмотрите, какие они делали выплаты за последний год.

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

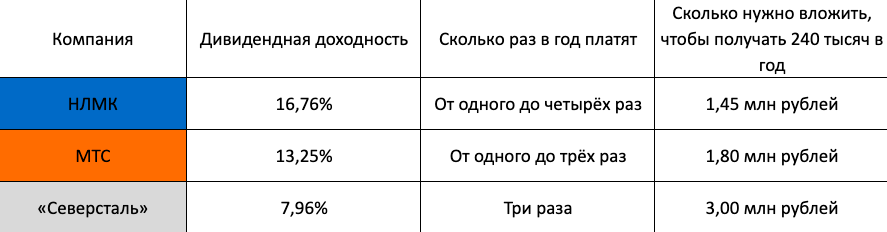

Сколько нужно акций, чтобы получать дивиденды в 20.000 рублей в месяц

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК , МТС и «Северсталь» .

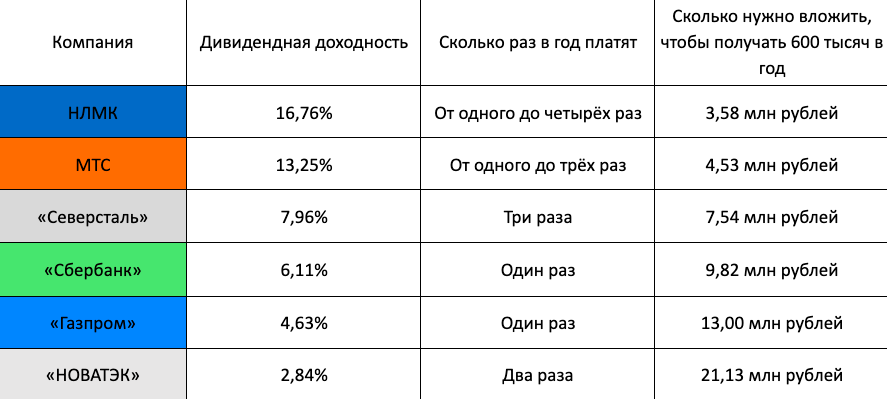

Сколько нужно акций, чтобы получать дивиденды в 50.000 рублей в месяц

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Как инвестировать, чтобы жить на дивиденды, если таких денег нет

1. Инвестируйте регулярно

Наращивайте свой общий капитал постепенно и каждый месяц вкладывайте 10–20% от зарплаты. Если у вас есть накопления, то не инвестируйте всё сразу, лишая себя подушки безопасности. Направьте на акции ту часть, которую можно потратить без вреда для личного бюджета.

2. Докупайте акции на полученные дивиденды

Чтобы быстрее достичь нужной суммы, реинвестируйте первые дивиденды обратно в акции, дополнительно увеличивая размер капитала.

3. Вкладывайте деньги в разные компании

Не инвестируйте всё только в одну компанию. Так вы берёте на себя повышенный риск. Например, если покупаете только акции «Газпрома» , любые колебания на нефтегазовом рынке сразу отразятся на доходности этих бумаг. Распределяйте вложения в равных долях на 10–12 дивидендных компаний из разных секторов экономики.

4. Рассмотрите для покупки «дивидендных аристократов» США

Так называют компании, которые десятилетиями перечисляют дивиденды и регулярно увеличивают их размер. Примеры:

5. Не гонитесь за высокими дивидендами

Компании делают дивидендные выплаты, чтобы привлечь инвесторов покупать их акции. Когда совет директоров какой-то компании устанавливает дивиденды выше среднерыночных, это может значить, что у бизнеса плохие фундаментальные показатели: низкая или отрицательная чистая прибыль, маленькая выручка, высокий уровень долговой нагрузки.

Как купить акции и получать дивиденды

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка» , брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

- Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

- Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

- Полученные дивиденды выводятся на обычную карту.

Источник

Сила сложного процента, Самый Большой Обман в Инвестициях. Мои ошибки инвестирования

Приветствую друзья. Меня зовут Иван, хочу поделиться с Вами о простых вещах, которые мне было сложно понять. О том, как работает и работает ли сила сложного процента на финансовых рынках?!

Ни для кого не секрет, что деньги должны работать, пассивно лежа в тумбочке или подушкой они не умножаются. Капитал приумножается, в активной среде, когда выгодно его инвестируешь, а в дальнейшем реинвестируешь и самое главное, сложный процент, в связке с регулярными взносами, дает наилучший результат.

Несмотря на то, что процент называется «Сложным», ничего особо сложного в нем нет. Итак, сложный процент — это процент, начисляемый не только на сумму вклада, но и на те проценты, которые были начисленные на данный вклад ранее. То есть, инвестор, получив прибыль со своего вложения, не выводит ее, а еще раз пускает в дело вместе с основным капиталом, и в следующий раз прибыль начисляется не только на основную сумму вклада, но и на доход полученный ранее.

Инвестирование предполагает эффективное накопление и приумножение капитала. Сложный процент в инвестировании — это один из основных инструментов грамотного инвестора, позволяющий заметно прибавить темп роста капитала. Мощь сложного процента хорошо заметна на длинных дистанциях. Первые один или два цикла результат не впечатляет, но с течением времени, и по мере того как вы продолжаете регулярно производить взносы, разница становится очевидной.

Снятие средств и пополнения заметно влияют на баланс счета. Сложный процент в связке с регулярными взносами дают наилучший результат. Снятие средств напротив, ослабляет эффект от капитализации процентов.

Работает ли сила сложного процента на финансовых рынках, на самом то деле?

Это все отлично работает в математических моделях, калькуляторах и примерах. Но, нужно и понимать так же такую вещь что, держа деньги под подушкой, таким образом их не сбережешь и не преумножишь. Все-таки, необходимо создавать для них активную среду, где вложения сегодня, станут в будущем больше или хотя бы для того что идти в ногу с инфляцией.

Таким образом запускается автоматический инвестиционный механизм, приносящий прибыль от прибыли, вложение полученные от операций прибыли называют реинвестированием или капитализацией. Сложный процент в инвестировании — обязательно включает в себя реинвестирование полученного дохода.

Инвестировать под сложный процент и получать доход можно практически с любого фондового актива, приносящего прибыль: акций, облигаций, валюты и т.д. Но так ли это, на самом деле? Работает ли сила сложного процента на финансовых рынках в акциях?!

Давайте разберем на примере акций: покупаю я акцию по 100р через год эта акция стала стоить 110р я ее продаю и заново я уже эту акцию не куплю за те же 100р. Да, хорошо, что я получил дивиденды, прибыль от роста акции, и регулярно пополнял равными долями счет, каждый месяц в течении года. Капитал мой увеличился. Но, в таком примере механизм силы сложного процента не работал, это были мои физические действия, привычка регулярно пополнять депозит. В итоге прибыль я получил от спекуляции с учетом дивидендов, капитал вырос. Но акция уже стоит 110р.

Для того что бы механизм силы сложного процента запустился, мне нужно всегда покупать эту акцию по 100 либо менее 100 рублей, и покупать ее так же на те деньги, которые я регулярно доношу на депозит.

И быть уверенным что через год я ее снова продам за 110р и более рублей. Что на фондовом рынке в акциях повторить такие манипуляции, каждый равный временной период невозможно. Механизм силы сложного процента на акциях запустить практически сводиться к нулю.

Но можно же купить другую акцию по 100р и еще одну акцию по 100р. Тогда запускается механизм диверсификации. Общий экономический фон, похожим образом влияет на настроения спекулянтов и инвесторов, который приводит к тому, что различные акции движутся более или менее синхронно. Такая взаимная зависимость задает определенное ограничение на эффективность всего портфеля в целом. Конечно, эта корреляция далеко не полная, иначе и смысла бы не было вести разговор о диверсификации.

Но прибыль же растет. Да, прибыль растет от спекуляции и дивидендов и от регулярных пополнений. И не в той геометрической прогрессии как это получается на калькуляторах и примерах силы сложного процента.

Необходима единая отправная цена для накопленных средств, разницы полученной прибыли в хорошем случае с дивидендами, от которой будут происходить инвестиции, и это происходило стабильно весь промежуток времени на который инвестор запланировал свои инвестиции. Каждый раз покупая акцию по одной или менее цене, уже с накопленными средствами, и полученной прибыли ранее, от своих действий.

Считаю, что в акциях этот механизм процента, запустить сложно, необходимы регулярные взносы, хоть и действия инвестора, будут происходить по разным ценам.

Однако в течение длительных периодов, счет с капитализацией процентов, в конечном итоге, будет иметь больший баланс, чем счет, использующий «простой» процент, то есть без капитализации.

А как на счет валюты? Работает ли сила сложного процента здесь? Исходя из своего опыта, мое текущее понимание и принятия решений, говорит, что это тоже самое что и в акциях, здесь нет той одной, единой отправной точки, с которой, разница полученной прибыли будет отправляться на реинвестирование с каждого нового временного периода. То есть нужен один фундамент с которого будет происходить реинвестирование и с теми средствами, которые я доносил.

Валюта же отличный инструмент, для создания подушки безопасности. А подушка безопасности необходимый инструмент для инвестора. Так как инвестирование начинается с нее. Что это такое? Это накопления, которые формируются из заработной платы или прочих доходов. Это сумма денег в размере от 3 и более месяцев, расходов семьи, необходимая на восстановление уровня дохода в случае, если доходы упали. Самое главное в финансовой подушке — это быстрый доступ к деньгам.

Про Облигации – консервативный инструмент с предсказуемой доходностью и минимальными рисками. Доходность по облигации складывается от купона- процент, который платит эмитент за пользование деньгами и разница от купли продажи. Цена на облигацию тоже меняется, но не так сильно, как на акции. Облигации грозит только банкротство эмитента, в сравнении с акциями. Доходность по акциям всегда выше, и рисков больше. Помимо банкротства, это падение прибыли, падение стоимости акции, отсутствие дивидендов.

Облигации — это то, что нам подходит для создания механизма сложного процента, но инфляция также растет по экспоненте.

Простой пример — банковский вклад с ежемесячной капитализацией процентов. Проценты за первый месяц начисляются на основную сумму вклада, во втором месяце проценты начисляются на сумму вклада и проценты за первый месяц и т. д. Чем выше доходность и чем дольше работает сложный процент, тем сильнее эффект.

Обогащение через банковские сложные проценты — просто красивая сказка. Еще никто так не разбогател и ни у кого не получится это сделать в будущем. Иначе самые богатые люди в мире могли бы просто положить свой капитал на депозит.

Инфляция также растет по экспоненте. Банковские ставки всегда были и будут на уровне инфляции (чаще даже ниже инфляции, если банк считается надежным)

Депозиты — это прямой путь к очень медленному обесцениванию денег. Хотя уровень инфляции для своих вкладов каждый должен считать отдельно.

Все же, сложный процент или капитализация процентов – это одно из самых важных понятий, которое необходимо знать при управлении личными финансами. Это то, что делает возможным быстрый рост капитала и отличает инвестирование от банального накопления.

Сумма, с которой вы начинаете, не влияет на механизм капитализации процентов. Независимо от того, начинаете ли вы с 5000р или 1 млн. Прибыль будет больше, если вы начнете с большой суммы, но вы также останетесь в плюсе если начнете с малого.

Помните, дисциплина в инвестировании играет немаловажную роль. Регулярные взносы, процентная ставка и время сделают свое дело. Будущая сумма на вашем счете – это результат вашего намеченного курса и времени.

Воспользуйтесь преимуществами сложного процента, здесь только мешает сложное терпение.

Иногда, грамотное чужое мнение может быть полезно, мое желание, это представить текущее понимание и принятия решений, сложившееся под влиянием своего опыта. Все принятые мною решения и взгляды могут кардинально отличаться от чьих-то взглядов, не претендую на истину. Мне просто будет приятно осознавать, что я своими действиями могу внести некой ясности человеку, в данной сфере.

Спасибо за просмотр, от Вас жду обратной связи в комментариях.

Источник