- Как и куда вложить деньги под проценты ежедневно — способы инвестирования с гарантированной прибылью

- Основы инвестирования

- Основные направления краткосрочного инвестирования

- С каких сумм можно начать инвестирование

- От 5 тысяч рублей и больше

- 10 тысяч и больше

- 25-30 тысяч

- От 50 тысяч и больше

- Популярные методы инвестировать деньги под проценты ежедневно

- Инвестировать деньги под проценты ежедневно в ПИФы

- Инвестировать деньги под проценты ежедневно в бинарные опционы

- Инвестиции денег в трейдинг и Форекс

- Инвестировать деньги под проценты ежедневно в криптовалюту

- Открытие депозита в банке

- Обезличенный металлический счет

- Участие в торгах

- Долговые онлайн-сервисы

- Куда лучше не вкладывать деньги, чтобы избежать мошенничества

- Куда вложить деньги (под процент и ежемесячный доход)

- Проверяем, готовы ли мы вложить деньги

- Наличие финансовой подушки

- Наличие и отсутствие кредитов и долгов

- Готовность потерять деньги

- Во что вложить свободные деньги

- Как выбрать, во что вложить деньги

Как и куда вложить деньги под проценты ежедневно — способы инвестирования с гарантированной прибылью

Инфляция — непрерывный процесс, от которого никто не застрахован. Единственный шанс избежать потери средств — это начать инвестировать. К тому же, это отличная возможность не только сохранить деньги, но и приумножить свои сбережения. Чтобы инвестировать деньги под проценты ежедневно, нужно знать, что такое «депозит», «участие в торгах», «бинарные опционы», «обезличенные металлические счета» и другие понятия, которые касаются капиталовложений.

Основы инвестирования

Инвестиция — это возможность получения пассивного заработка, которая не требует особых усилий и времени. У банкиров и экономистов инвестирование ассоциируется со стабильным благополучием, которое ликвидирует потенциальные материальные проблемы и приумножает доход инвестора. Инвестиции можно разделить по объектам вложений на несколько видов: реальные, финансовые, венчурные, спекулятивные.

Минимальный риск потерять свои деньги получает инвестор, который выбирает реальные инвестиции:

- приобретение готового и успешно функционирующего бизнеса;

- человеческий капитал;

- материальные активы.

Финансовые инвестиции базируются на вложениях в нематериальные активы:

- ценные бумаги;

- банковские вклады;

- хайповые проекты;

- ПИФы.

Венчурные инвестиции подразумевают вклад финансовых ресурсов в:

- инновационные предприятия;

- новые организации;

- прогрессивные проекты, которые только начинают свою работу на рынке.

В основе спекулятивного инвестирования лежит покупка любых активов по минимальной цене и их продажа по максимальной. Такой метод чаще всего используют бизнесмены, которые хорошо умеют прогнозировать и анализировать рост и падение курса.

Каждый инвестор подбирает себе наиболее приемлемый вариант, который соответствует предпочтениям, финансовым возможностям и готовности рисковать.

Поэтому эксперты рекомендуют новичкам:

- Максимально изучить предмет вложения.

- Проконсультироваться с инвесторами, которые выкладывали свои средства ранее.

- Оценить потенциальные риски и свою готовность к финансовым потерям.

- Проанализировать, на какой доход и через какой промежуток времени рассчитывает новичок.

Только учитывая все эти рекомендации, можно приступать к инвестированию. В противном случае значительно повышается риск потери денег.

Основные направления краткосрочного инвестирования

Для того, чтобы получать годовой доход от 20% и более, люди прибегают к использованию краткосрочных инвестиций. Среди их основных преимуществ выделяют возможность быстрого получения дополнительного заработка. В то время как инвесторы, предпочитающие вкладывать деньги в долгосрочные проекты, ждут своих денег три года и более, краткосрочные инвестиции смогут позитивно сказаться на доходе менее чем через год. Сегодня активно популяризируются краткосрочные инвестиции в сети интернет.

Лидирующие позиции занимают:

- Рынок Forex.

- Инвестиционные фонды.

- Долговые онлайн сервисы.

Интернет-технологии привлекают инвесторов за счет того, что период инвестирования начинается от одного дня. А оформлять все финансовые документы и вести счета можно прямо из дома.

С каких сумм можно начать инвестирование

Мнение о том, что инвестирование возможно только при наличии больших сумм денег — ошибочно. Инвестировать можно любые деньги. Читайте подробнее о том, как начать инвестировать деньги грамотно.

От 5 тысяч рублей и больше

Пять тысяч рублей — это отличная сумма, чтобы начать инвестировать. Новички могут вкладываться в ПАММ счета, так как это наиболее простой метод. Этот способ предполагает перевод финансовых ресурсов трейдерам-профессионалам через валютную биржу. В дальнейшем общий доход от торговли будет разделен между инвестором и управляющим. Прибыль от такой «скромной суммы» может достигать от пяти до тридцати процентов в месяц.

Вложение такой суммы в стартап может оказаться бессмысленным, так как на ранних этапах развития бизнеса у инвестора будет много непредвиденных потерь, которые могут превысить сумму первоначального вклада. Более-менее надежный способ начать свой бизнес с 5000 рублей в кармане — это создать свой веб-ресурс, приступить к ведению блога или онлайн журнала. Главное в таком деле — иметь опыт, стратегию и контент-план.

Самым ценным в объекте инвестирования принято считать человеческий ресурс. Другими словами, вложив деньги в курсы, тренинги, мастер-классы и лекции, можно обрести большой багаж знаний, который в скором времени станет эквивалентом не менее большого дохода.

10 тысяч и больше

Среди инвесторов большой популярностью пользуется инвестирование в картины, антиквариат и другие шедевры искусства. При удачном вложении уже через год картина за 300 долларов может возрасти в цене на 25%. Совсем не обязательно хорошо разбираться в искусстве, важно продать товар нужному человеку в нужное время.

Банкиры считают, что наиболее устойчивыми валютами мира являются кроны Норвегии и Швеции, а также британский фунт. И через несколько лет прогнозируется их рост в цене по отношению к другим денежным единицам. Поэтому, вложив 10000 рублей в такую валюту, инвестор гарантированно ничего не потеряет. Важно понимать, что инвестирование в кроны рентабельно только при условии, если перепродать их планируется не раньше, чем через три года.

Некоторые вкладчики покупают золотые слитки, так как существует убеждение, что драгоценный металл никогда не потеряет своей актуальности. Вложив 10 тысяч рублей, уже через год можно получить некоторую прибыль.

25-30 тысяч

Имея лишних 30 тысяч рублей, можно вложиться в акции и облигации, заняться биржевой торговлей. Ценные бумаги стоит рассматривать уже при наличии опыта в инвестировании. Кроме этого, нужно уметь составлять прогнозы и анализировать ситуацию на рынке. Биржевые спекуляции — хороший вариант заработка для профессиональных трейдеров. Несмотря на то, что брокерские компании открывают перед пользователями доступ даже с минимальной суммой (иногда начиная даже с 1 доллара), существенно приумножить свой доход можно только при вложениях не менее $500.

От 50 тысяч и больше

Вложить 50 000 рублей в развитие своего стартапа — это перспективное решение. Будь то продажа хендмейд изделий, сервис по ремонту смартфонов, открытие маникюрного салона — актуальные услуги всегда будут пользоваться спросом.

Эту сумму уже можно распределять по разным активам. Инвестор может собрать портфель акций, чтобы вложить имеющуюся сумму. Например, акции Тесла стоят $249, а Amazon — $830. Вкладывая деньги сразу в несколько активов, можно увеличить свой шанс на то, чтобы получить доход хотя бы от одной из них.

Также часть суммы можно направить в ПАММ счет. Согласно рейтингу ТОП-50 инвесторов, профессионалы вкладывают в это направление от $100 до $700 000. Несмотря на повышенные риски, такие капиталовложения дают хорошую прибыль.

Популярные методы инвестировать деньги под проценты ежедневно

Сегодня инвесторы вкладывают деньги в антиквариат, автомобили, ценные металлы, недвижимость, образование, курсы, тренинги и другие варианты для пассивного заработка. Но получить дополнительный доход можно только при условии, что инвестор видит будущее в выбранной им отрасли.

Инвестировать деньги под проценты ежедневно в ПИФы

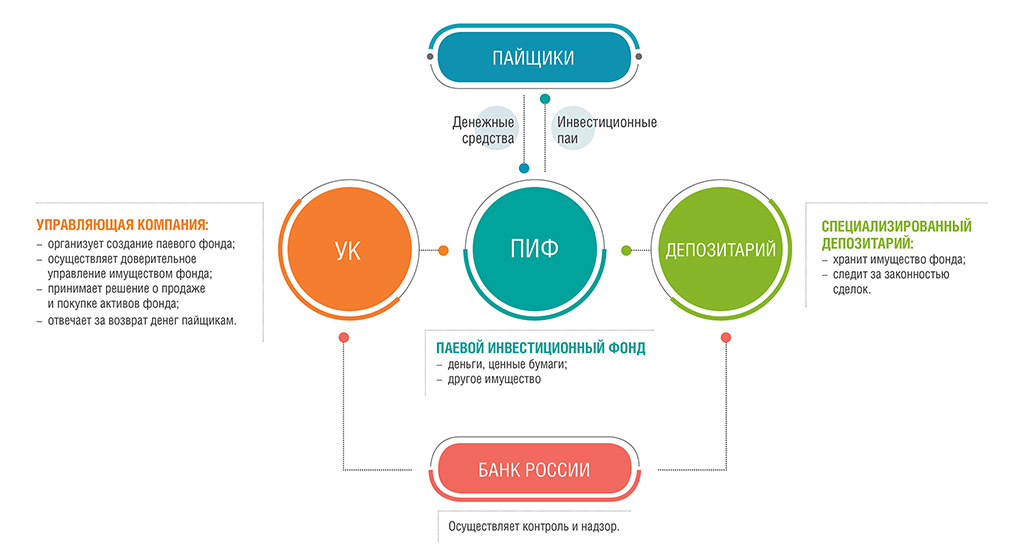

ПИФ (паевой инвестиционный фонд) по своему принципу напоминает ПАММ-инвестирование, но имеет более высокую безопасность и низкую прибыльность. На ресурсы, которые вкладывает инвестор, приобретаются ценные бумаги крупных организаций, и если от такой инвестиции можно получить прибыль, то она будет распределена среди всех участников.

ПИФы можно рассматривать как доверительное управление: инвестор вкладывает деньги (покупает паи), но управляет ими компания — в результате этого цены на паи возрастают. Среди недостатков паевого инвестиционного фонда есть отсутствие возможности спрогнозировать результат работы конкретного ПИФа. Иногда даже опытные специалисты с регулярным ростом в любой момент могут потерпеть крах.

Структура и принцип работы ПИФа.

Инвестировать деньги под проценты ежедневно в бинарные опционы

Инвестирование финансовых ресурсов в бинарные опционы принято считать очень выгодным капиталовложением. В то же время, оно очень рискованное. Это своеобразное составление контракта с прогнозом роста или падения стоимости актива в срок, который был установлен инвестором (на минуту, час, день, неделю). Если предсказание сбывается, и в обозначенное время стоимость актива повышается (или понижается), то инвестор получает доход от 70 до 90%. Но если он допустит ошибку, то потеряет весь депозит.

На практике это выглядит примерно так: инвестор смотрит последние новости и обращает внимание, что послезавтра торговая марка Н&М запускает продажу новой коллекции. Соответственно, скоро их акции должны стремительно возрасти. Все, что нужно — вложить деньги в опцион с условием роста цены акций, предположим, послезавтра. Так опытные инвесторы могут сделать за день несколько удачных сделок.

Инвестиции денег в трейдинг и Форекс

Вариант, который подходит и для новичков, и для опытных трейдеров. Форекс предлагает структурированные продукты, позволяющие сохранить свои сбережения и приумножить доход. Для этого существует два типа финансовых инструментов:

- Низкорисковые (приносящие небольшую прибыль).

- Высокорисковые (но с большими возможностями).

Важно работать на Форексе четко и структурированно, без азарта и излишних эмоций. Так как торговые сигналы и аналитическое мышление — это наиболее точные индикаторы ситуации на рынке.

Инвестировать деньги под проценты ежедневно в криптовалюту

Среди основных преимуществ криптовалюты можно выделить:

- возможность начать инвестировать с минимальной суммы;

- доверие инвесторов по всему миру;

- независимость от политических и экономических условий;

- минимальные комиссии;

- резкие изменения курсов.

Но этот инструмент можно считать и очень рискованным, так как падения цены тоже случаются достаточно часто, резко и на значительные проценты.

Открытие депозита в банке

Открывая депозит, пользователь банковских услуг практически ничем не рискует, так как банковские вклады застрахованы и регулируются государством. Работники банка сразу оговаривают, за какие сроки и на какую конкретную сумму может рассчитывать клиент. При этом нельзя забывать, что процент депозита достаточно низкий, из-за чего пассивный доход будет мизерным.

Обезличенный металлический счет

Среди достоинств инвестирования в драгоценные металлы через банки можно выделить рост их цены из-за истощения запасов. Начиная с 2009 года курс золота увеличился в 2 раза — другими словами, доходность от такого вида инвестирования составляет 5-10% за год. Открыть обезличенный металлический счет можно во многих российский банках (такую услугу предлагает, например, Сбербанк).

Участие в торгах

Участие в торгах подразумевает честную конкуренцию при покупке и продаже активов на биржах. Торговать можно вне зависимости от уровня дохода. При этом существуют некоторые ограничения со стороны закона, которые позволяют контролировать данный процесс и минимизировать риски. Существует два варианта торгов — на повышение или понижение. В первом случае заработать можно при повышении цены актива, а во втором — при ее падении. В онлайн-торгах можно принимать участие, находясь в любом уголке мира.

Долговые онлайн-сервисы

В качестве альтернативы банковской кредитной системе существуют сервисы p2p кредитования. В подобных проектах деньги выдаются напрямую от инвестора к заемщику. Как правило, такие сервисы работают круглосуточно и без выходных, доступны для пенсионеров, студентов, безработных и т.д. В них можно вкладывать деньги, которые потом выдаются в виде кредитов. В случае успешного возврата инвестор получает прибыль, однако существует риск того, что заемщик не вернет долг.

Куда лучше не вкладывать деньги, чтобы избежать мошенничества

«Беспроигрышная комбинация», «Только здесь и только сейчас», «Выигрыш гарантирован» — призывы, реагировать на которые ни в коем случае нельзя. Чаще всего их применяют интернет-казино, лотереи, ставки, онлайн-покер и другие азартные игры в интернете, которые остаются нелегальными и неофициальными. Это своеобразная наживка для пользователей интернета, которые убеждены, что получить большие деньги за минимальные сроки вполне реально. Но после первой инвестиции ловушка мошенника закрывается.

Также вкладывать деньги нельзя в ту сферу, в которой инвестор не ориентируется — вложение денег требует аналитического склада ума, умения прогнозировать и понимания динамики развития рынка.

Успешным инвестором может стать абсолютно каждый. Однако, не существует 100%-й гарантии выгоды ни от одного инструмента, нужно изучить их все — проанализировать риски, постоянно отслеживать тенденции по выбранному активу и т.д. Главное — следовать основным постулатам инвестирования, которые актуальны как для новичков, так и для опытных специалистов: не вкладывать деньги исключительно в один проект, распределять финансовые ресурсы на разные инструменты, инвестировать только те средства, потеря которых не сильно отразится на кошельке.

Источник

Куда вложить деньги (под процент и ежемесячный доход)

Куда вложить деньги? А еще лучше куда вложить деньги так, чтобы платили ежемесячно и хороший процент? Такие вопросы возникают, как только мы начинаем думать о том, чтобы наши деньги начали уже наконец-то работать на нас. Давайте вместе разберемся с этим вопросом.

Проверяем, готовы ли мы вложить деньги

Прежде чем вложить деньги в какой-либо проект, адекватно оцените возможности и риски.

Наличие финансовой подушки

Она из ключевых ошибок начинающих инвесторов — это отсутствие резервного фонда (финансовой подушки безопасности).

Что это такое? Это определенная сумма, которая находится в резерве и ни при каких обстоятельствах не подвергается риску и не тратится.

Такую подушку создают на случай:

- потери работы;

- потери трудоспособности;

- непредвиденных трат;

- форс-мажора.

Сюда же можно отнести и инвестирование, ведь никто не даст 100-процентной гарантии того, что вложения будут удачными. В случае просадки депозита приобретенные активы могут быть проданы и выведены из инвестиционного портфеля с убытком. Также бывают случаи, когда инвестор теряет все вложенные средства. В качестве страховки от таких случаев и создается резервный капитал (финансовая подушка безопасности), имея который инвестор никогда не останется без средств к существованию.

Как правило, это сумма хранится на депозитах в надежных банках и равняется 3–6 месячным доходам семьи. Если такой капитал создан, при этом есть стабильный доход и отсутствуют долги, то можно считать, что человек достаточно защищен и может позволить себе инвестировать без потери качества жизни. Также «финансовую подушку» можно держать на накопительных счетах. Подробнее об этом виде счетов читайте в нашей специальной статье.

Как создать резервный капитал:

- проанализировать свои расходы;

- предпринять шаги по увеличению доходов;

- откладывать 10% от ежемесячного поступления средств;

- отказаться от вредных привычек и спонтанных покупок;

- откладывать все нерегулярные денежные поступления (подарки, премии, проценты по депозитам и т. д.).

Если задействовать все эти средства, то можно собрать требуемую сумму примерно за 10 месяцев.

Внимание! Нежелательно инвестировать средства в высокорисковые проекты, не имея резервного капитала. В противном случае психологическая нагрузка будет слишком высокой, и есть риск вывода средств во время значительной просадки под воздействием эмоций.

Наличие и отсутствие кредитов и долгов

Наличие долгов и кредитов можно рассматривать как условие, усложняющее или делающее невозможным вложение средств. Но не все экономисты согласны с этим.

Например, всемирно известный финансовый консультант Бодо Шофер советует примерно 50% от незапланированного дохода (если таковой имеется) инвестировать в проекты с минимальным риском, а другие 50% потратить на погашение кредита.

Однако такой подход не всегда обоснован, так как размер процентов по кредиту всегда превышает размер процентов по вкладу примерно в 1,5–2 раза. Поэтому данный вариант можно рассматривать только как средство сохранения капитала и возможность уберечь его от инфляции.

Еще один довод «против» — это то, что, инвестируя деньги при наличии непогашенного кредита, человек лишается средств, которые он мог бы сэкономить на процентах по кредиту, и в то же время берет на себя дополнительные риски. А это значит, что в случае неудачного вложения он рискует остаться без накоплений и с непогашенным кредитом, что еще больше усугубит ситуацию.

Если решение принято в пользу вложения, то нужно обратить внимание на следующие факторы:

- процентную ставку по кредиту;

- остаток суммы по кредиту;

- ожидаемый доход по инвестициям;

- степень риска.

Готовность потерять деньги

При инвестировании следует быть готовым к тому, что все вложенные средства могут быть потеряны. А это значит, что не стоит уподобляться людям, которые на пике роста фондового рынка продают свои квартиры и вкладывают все деньги в ценные бумаги. Как правило, результат таких действий — финансовый крах. Поэтому здесь на первый план выходит ответственность и адекватная оценка своих возможностей.

Готовность потерять деньги можно охарактеризовать как готовность брать на себя инвестиционный риск.

Здесь учитываются следующие составляющие:

- Активы.Все активы, имеющиеся в распоряжении инвестора, оцениваются в соответствии с их ликвидностью. Наиболее весомое значение имеют высоколиквидные активы, то есть те, которые могут быть использованы в любое время без риска потери их ценности (счета в банках, депозиты, наличные и т. д.).

- Обязательства. К ним относится ипотека клиента во всех финансовых учреждениях. Данный показатель уменьшает общую сумму активов.

- Обязательные ежемесячные расходы. Сюда входят: затраты на питание, коммунальные услуги, ежемесячные платежи по долговым обязательствам, страховые взносы, оплата транспорта и другие текущие расходы.

После того как определена сумма по каждому показателю, применяют формулу:

(активы – обязательства) / ежемесячные расходы.

В результате получается коэффициент, который показывает количество месяцев, в течение которых клиент может покрывать ежемесячные расходы.

- активы семьи составляют 1 млн руб.;

- обязательства (ипотека) — 100 тыс. руб.;

- ежемесячные расходы — 30 тыс. руб. в месяц.

(1 000 000 – 100 000) / 30 000 = 30

В приведенном примере бюджет семьи позволяет покрывать расходы на протяжении 30 месяцев (2,5 лет). Проще говоря, если человек продаст все свои активы, то ему хватит средств, чтобы прожить 30 месяцев, не снижения уровень жизни. В данном случае семью можно назвать финансово защищенной.

Но если полученный результат показывает, что семья не может покрыть расходы даже за один месяц, то от инвестирования лучше отказаться.

Если в результате выяснилось, что человек может покрыть расходы за 2 месяца, то ему рекомендуется совершать вложения в проекты с минимальным риском. Это могут быть: облигации крупных компаний, государственные облигации, банковский депозит, покупка золота или недвижимости. Такие вложения не приносят большого дохода, но дают высокую гарантию, что инвестор не потеряет вложенные средства.

Если коэффициент превысил планку 3 месяца, то можно позволить себе пойти на максимальный инвестиционный риск. В данном случае можно инвестировать в акции предприятий, иностранную валюту, фьючерсы, опционы, стартапы и т. д. Такие инструменты могут приносить довольно высокую прибыль, но при этом не считаются высокорисковыми.

Кроме того, нужно учесть еще несколько моментов.

Во-первых, следует подумать над тем, какое количество денег можно заморозить и на какой срок, так как именно сроки определяют величину рисков.

Во-вторых, сумма вложений должна быть такой, какую можно позволить себе потерять без снижения уровня жизни.

В-третьих, эта сумма должна быть взята только из свободных денег. Ни в коем случае не следует брать в кредит средства для инвестирования.

В-четвертых, размер вложенной суммы не должен вызывать психологического дискомфорта.

Во что вложить свободные деньги

Варианты вложения свободных денежных средств:

- Банковский депозит.Основные преимущества – доступность, высокая ликвидность, низкий риск. Основной минус — невысокая доходность.

- Облигации. Выпускаются как государством, так и различными компаниями, региональными властями, финансовыми институтами и т. д. Проценты по облигациям выплачиваются согласно условиям эмиссии. Это может быть: ежегодно, раз в полгода, ежеквартально или ежемесячно. Подробнее о том, как заработать на облигациях читайте в этой статье.

- ПИФы — паевые инвестиционные фонды, в которых инвестор покупает пай с целью получения дивидендов. Из множества таких паев образуется фонд, занимающийся торговлей различными инструментами фондового рынка, при этом прибыль распределяется между инвесторами. Подробнее о ПИФах читайте в нашей специальной статье.

- ETF— биржевой инвестиционный фонд, представляющий собой разновидность ИФ, акциями которого можно торговать на бирже. Основные плюсы — минимальный риск, высокая ликвидность, возможность постоянного контроля за состоянием портфеля. Подробнее об ETF вы можете ознакомиться тут.

- Недвижимость. Основные минусы — большой начальный капитал, нестабильная доходность и длительное замораживание крупной суммы. Но при наличии опыта недвижимость может приносить ежемесячный пассивный доход, если сдавать ее в аренду.

- Акции.При грамотном подходе вложение в акции может стать перспективной инвестицией. Но если опыта нет, лучше довериться профессиональному управляющему с хорошей историей доходности. О том, как заработать на акциях читайте в нашей статье.

Как выбрать, во что вложить деньги

Чтобы грамотно выбрать инструмент для вложений, сделайте следующее:

- Соберите и проанализируйте как можно больше информации. Источники: специальная литература, тематические сайты, форумы и другие ресурсы, посвященные инвестированию.

- Получите консультацию эксперта по конкретным проектам, чтобы понять, какие возможности и какие подводные камни скрываются под каждым из них.

- Посетите курсы или обучающие вебинары. Это поможет лучше ориентироваться на инвестиционном рынке и снизит вероятность ошибок.

- После того как будет собрана вся информация, проанализируйте все данные по конкретным инструментам и проведите сравнение. Лучший вариант — таблица с критериями.

Основные критерии выбора:

- надежность;

- доходность;

- риск;

- ликвидность инвестиций;

- сроки;

- возможность досрочного вывода средств.

Внимание! Чем больше аспектов учтено в сравнительной таблице, тем объективнее выбор.

Важнейший принцип инвестирования — отсутствие постоянства и наличие рисков. Даже самые успешные финансисты иногда теряют деньги. А это значит, все вложения нужно делать взвешенно, хладнокровно и только после тщательного анализа.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник