- Инвертированная кривая доходности 2021

- Table of Contents:

- Что такое «инвертированная кривая доходности»

- ВЫКЛЮЧЕНИЕ «Кривая обратного выхода»

- Доходность и зрелость

- Выход и экономика

- Доходность и спрос на облигации

- Гадание на инверсии. Как распознать наступление рецессии по графикам

- Как по кривой доходности можно предсказать рецессию

- Что такое кривая доходности и какой она может быть?

- О чем говорит инвертирование кривой ?

- Сейчас складывается такая ситуация?

Инвертированная кривая доходности 2021

Table of Contents:

Что такое «инвертированная кривая доходности»

Кривая обратного дохода представляет собой среду с процентными ставками, в которой долгосрочные долговые инструменты имеют более низкий доход, чем краткосрочные долговые инструменты того же кредитного качества. Этот тип кривой доходности является самым редким из трех основных типов кривой и считается предиктором экономического спада.

ВЫКЛЮЧЕНИЕ «Кривая обратного выхода»

Исторически, инверсии кривой доходности предшествовали многим рецессиям в США. Из-за этой исторической корреляции кривая доходности часто рассматривается как точный прогноз поворотных точек бизнес-цикла. Недавним примером является то, что кривая доходности казначейства США, перевернутая в 2000 году, сразу же после того, как фондовые рынки США рухнули. Кривая обратного доходности прогнозирует более низкие процентные ставки в будущем, поскольку требуются долгосрочные облигации, посылая доходность вниз.

Доходность и зрелость

Доходность обычно выше по ценным бумагам с фиксированным доходом с более длительными сроками погашения. Более высокая доходность долгосрочных ценных бумаг является результатом премии за риск по срокам погашения, поскольку изменения стоимости долгосрочных ценных бумаг являются более непредсказуемыми, поскольку рыночные процентные ставки потенциально более неурегулированы в течение более длительного периода времени. Однако доходность по долгосрочным ценным бумагам может иногда снижаться, когда рыночные процентные ставки будут установлены в обозримом будущем, чтобы обеспечить текущую слабую экономическую деятельность. Независимо от риска их реинвестирования, краткосрочные ценные бумаги, как представляется, предлагают более высокие доходы, чем долгосрочные ценные бумаги в течение таких периодов времени.

Выход и экономика

Форма кривой доходности изменяется в соответствии с состоянием экономики. Нормальная или вскрытая кривая доходности может сохраняться, когда экономика растет, и наоборот, кривая доходности с перевернутым или вниз по склону, вероятно, будет нажимать, когда экономика переживает спад. Одна из основных причин, почему такая взаимосвязь существует между кривой доходности и экономической эффективностью, связана с тем, как более высокий или более низкий уровень долгосрочных капиталовложений может помочь стимулировать или обуздать экономику. Выдавая долгосрочные ценные бумаги с предложениями с низкими доходами, предприятия и правительства могут приобрести необходимый инвестиционный капитал по доступным ценам, чтобы ускорить слабую экономику.

Доходность и спрос на облигации

То, что движет доходность на рынке, — это различные требования к ценным бумагам разных сроков погашения в определенный момент времени и в данных экономических условиях.Когда экономика движется к рецессии, зная, что процентные ставки снижаются, инвесторы более склонны инвестировать в долгосрочные ценные бумаги немедленно, чтобы зафиксировать текущие более высокие доходности. Это, в свою очередь, увеличивает спрос на долгосрочные ценные бумаги, повышает их цены и еще больше снижает их доходность. Между тем, немногие инвесторы хотят инвестировать в краткосрочные ценные бумаги, когда они представлены с более низкими ставками реинвестирования. При снижении спроса на краткосрочные ценные бумаги их доходность фактически повышается, что приводит к кривой перевернутой доходности, когда доходность долгосрочных ценных бумаг снижается в одно и то же время.

Источник

Гадание на инверсии. Как распознать наступление рецессии по графикам

Экономисты убеждены: инверсия — надежный опережающий фактор, который указывает на скорый уход экономики США в рецессию .

Инверсия доходности означает, что долгосрочные государственные займы — например, десятилетние — начинают приносить меньше дохода, чем краткосрочные — например, двухлетние. Обычно «расстановка сил» на рынке госдолга иная: чем больше период долгового обязательства, тем выше доход, потому что выше риск.

В сложные для экономики времена долгосрочные инвестиции в государственные облигации оказываются менее интересными для инвесторов. Они перестают быть предсказуемыми — и их доходность падает ниже доходности краткосрочных.

Почему это явление так пугает финансовые рынки? Дело в том, что с 1955 года всем случаям спада в американской экономике предшествовала как раз инверсия кривой доходности государственных облигаций.

«Действительно, превышение доходности коротких облигаций над длинными нелогично с позиций стоимости денег и инвестиций, — объяснил руководитель группы аналитиков Центра аналитики и финансовых технологий Марк Гойхман. — Она возникает, когда инвесторы ожидают в скором будущем снижения доходности вложений и стремятся зафиксировать более высокий процент для своих денег».

«Такое положение может возникнуть, если инвесторы не верят в экономический рост в краткосрочном периоде и возможность высокого заработка в близкой перспективе, — добавил Гойхман. — Это и характеризует рецессию, поэтому инверсия считается ее опережающим признаком».

Экономисты не берутся однозначно утверждать, как работает такой механизм. Существует мнение, согласно которому инверсия 2019 года не указывает на приближающуюся рецессию, а является лишь следствием торговой войны между США и Китаем и уходом инвесторов в активы с низким риском. В 2019 году инверсия произошла 14 августа.

Редакция РБК Quote опросила экспертов о том, есть ли факторы, указывающие на то, что, несмотря на инверсию, говорить о рецессии рано. И что делать инвестору в ситуации такой неопределенности.

Рецессия: доводы против

По словам главы люксембургского офиса консалтинговой компании KRK Group Никиты Рябинина, все признаки, которые могут говорить о рецессии, сегодня присутствуют. Помимо инверсии процентных ставок, Рябинин обратил внимание еще на один фактор: «Это риск экономического спада, публикуемый Федрезервом. Он находится на рекордно высоких отметках. В июле этого года был зафиксирован самый долгосрочный период роста с момента кризиса 2008 года. Теперь ожидается циклический спад».

«Предсказать конкретную дату начала спада не совсем реалистично, — продолжил представитель KRK Group. — Стратегия для инвесторов перед кризисом стандартная: держать большую часть активов в наиболее ликвидных и наименее рискованных инструментах». Обычно такими инструментами считаются швейцарский франк, японская иена и золото.

«Ключевой вопрос, на который инверсия кривой не дает ответа, — это срок начала рецессии, — согласился аналитик «Газпромбанк — управление активами» Дмитрий Турмышев. — Текущее состояние экономики США и запас монетарных инструментов, который остался у ФРС, дают надежду, что охлаждение экономики США не выльется в рецессию, а текущие темпы роста на уровне 1,5–2% в год сохранятся в ближайшие год-полтора».

Рецессия давно могла произойти, если бы не многолетняя ультрамягкая политика Федрезерва США. Такую позицию высказал руководитель направления по управлению инвестиционным портфелем клиентов банка МКБ Валентин Журба.

«Никто из членов американского центробанка пока не видит ставку ниже уровня 1,75% в ближайшие годы, — объяснил Журба. — То есть люди, имеющие на руках все данные о состоянии экономики США, не видят угрозы рецессии».

«Сейчас фьючерсы на фонды Федерального резерва с вероятностью более 50% предполагают к весне будущего года ставку ФРС на уровне 1–1,25%. Это на 1% ниже текущего значения, — разъяснили в МКБ. — Согласно ожиданиям, весной 2021 года показатель останется почти таким же. Значит, рынок не видит высокой вероятности глубокой рецессии. Иначе прогноз по ставке был бы более пессимистичным».

Рецессия: доводы за

По мнению руководителя аналитического департамента компании «ФинИст» Кати Френкель, рынок, напротив, с завышенной уверенностью ждет наступления спада в экономике: «Ожидание рецессии, которая иногда заходит со стороны фондового рынка, заставит людей бдительнее отслеживать котировки фондовых и товарно-сырьевых площадок и, если что, действовать незамедлительно.

«Если кто-то начнет распродавать активы, люди могут подумать, что рецессия началась — и тоже начнут распродавать, — обратила внимание Френкель. — Это подстегнет следующих избавляться от активов. И так далее по цепочке. Если все ждут рецессии, то она произойдет [даже] вопреки экономическим показателям».

«Сам факт панических настроений уже выступает отдельной самостоятельной причиной возможного падения рисковых активов, даже если никакой рецессии не будет, — согласился Марк Гойхман. — Ее предсказание уже сейчас ведет к покупке защитных активов. То есть «пророчество» о падении цен акций, сырья, сырьевых валют — самоисполняющееся».

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник

Как по кривой доходности можно предсказать рецессию

Предсказание — дело неблагодарное. Особенно на финансовых рынках. Однако замечать общие тенденции и понимать, что они могут за собой повлечь — полезный навык. В этой статье оттачиваем его на примере кривой доходности американских гособлигаций.

Помогли разобраться в теме наши коллеги из финтех-компании DTI Algorithmic: Андрей Тимошин, главный стратег по валютным и сырьевым рынкам, Михаил Дорофеев, главный портфельный аналитик и стратег, и Александр Бутманов, управляющий партнер. Обсудили с ними,

- что такое кривая доходности и как она обычно выглядит,

- о чем говорит ее инвертирование,

- какая ситуация складывается сейчас на американских рынках.

Ниже подробное интервью.

Что такое кривая доходности и какой она может быть?

Андрей Тимошин, главный стратег по валютным и сырьевым рынкам финтех-компании DTI Algorithmic:

Если кратко, то кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Ее считают нормальной, когда ставки по коротким инструментам (по облигациям с небольшим сроком до погашения) меньше, чем по длинным. То есть чем дальше в будущее, тем выше ставка — в нее закладывается временная риск-премия.

Например, кредит на один год мне обойдется дешевле, чем на десять лет. Потому что за десять лет может много причин возникнуть, по которым я кредит не отдам. Это самый простой пример процентной кривой. Кривая доходности облигаций отображает примерно то же самое. Кредиторы хотят большую доходность за временной риск, который несут, давая деньги взаймы.

На какие-то периоды времени кривая доходности может уплощаться. Это значит, что на рынке по какой-то причине наблюдается дисбаланс: ближняя доходность слишком сильно увеличивается. В результате доходности инструментов разной длительности выравниваются и образуют прямую линию. Другими словами, уплощается.

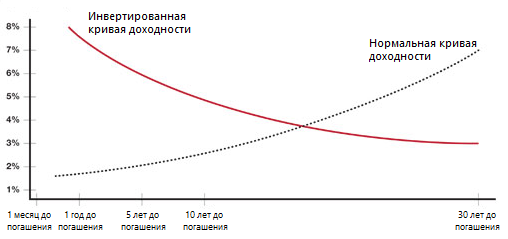

Если дисбаланс продолжается, происходит инвертирование кривой — отдаленные доходности оказываются меньше ближних (см. график ниже).

Нормальная и инвертированная кривые доходности — Открыть оригинал

#подробнее О кривой доходности и ее видах на Investopedia

О чем говорит инвертирование кривой ?

Андрей Тимошин:

Нормальное состояние рынка — когда цены акций и облигаций движутся разнонаправленно: одни растут, а вторые падают. Акции растут, когда на рынке все позитивно и можно позволить себе больший риск. Облигации же считаются менее рисковым активом, поэтому в них уходят в неспокойные моменты с рынка акций. При таких взаимосвязях сохраняется нормальная кривая доходности.

Однако случаются ситуации, когда отношение к риску меняется с «нормального» на «паникующее». В таком состоянии инвесторы выходят в деньги. Обычно позиции закрываются сразу на фондовом и долговом рынках.

При этом торги в основном идут в краткосрочных бумагах, а не в долгосрочных. Есть несколько причин этого. Во-первых, в дальнем конце кривой в принципе меньше торгов даже в нормальном состоянии, из них сложнее выйти, а распродают наиболее ликвидные бумаги.

Во-вторых, люди экстренно бегут от риска именно в краткосрочной перспективе.

Наконец, инвесторы в длинные гособлигации обычно более пассивны. Они получают более высокую доходность, поэтому имеют больше возможностей для хеджирования. Так что «болевой порог» у них выше, а необходимость быстрых действий — ниже.

В результате таких распродаж краткосрочных облигаций ближний конец кривой доходности поднимается вверх от своего нормального положения.

#справка Доходность облигаций рассчитывается как будущая прибыль (купоны или номинал), деленная на цену. Поэтому доходность обратно зависит от цены. Подробнее об этом на Insider.pro

То есть уплощение и инвертирование кривой отображает кризисное явление — в моменте всем срочно нужна ликвидность.

Это касается кривой не только облигаций, но и других продуктов, привязанных к ключевой ставке страны, в которой данное явление наблюдается.

На рынок акций это инвертирование кривой доходности воздействует, как правило, позднее. Он может расти еще какое-то время, не замечая негатива с долгового рынка по ряду причин. Это маржинальная торговля, выкуп компаниями своих акций за счет накопленных ранее денег, эйфория инвесторов на растущем рынке, и так далее.

Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic:

Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. Инвесторы активно продают ближние облигации, в результате чего их доходности становятся аномально высокими.

#справка Доходность длинных облигаций отражает взгляды рынка на будущее экономики. Если инвесторы ожидают экономический рост и соответствующее ускорение инфляции, то требуют большую премию за вложенные средства. Поэтому чем прогнозы оптимистичнее, тем выше долгосрочная доходность. Подробнее об этом на Bloomberg.

Доходность коротких облигаций сильнее зависит от ключевой ставки. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность. Подробнее об этом на InvestProfit

Это является предвестником того, что в экономике начинается рецессия из-за перехода денежно-кредитной политикой «точки невозврата». Слишком высокие ставки снижают совокупный спрос и замедляют экономическую активность.

Есть, однако, одно наблюдение, которое я сам проверял на данных американского рынка — доходностях U.S. Treasuries и значениях S&P500. После того как кривые инвертируются — то есть доходности ближних облигаций становятся выше, чем дальних — финансовые рынки продолжают рост. Акции дорожают процентов на двадцать.

То есть «конец света» наступает не на момент инвертирования, а с отложенным эффектом где-то в полгода—год. Но изменение вида кривой — явный признак того, что долгосрочным инвесторам надо все продавать и забыть про акции страны надолго — на несколько лет.

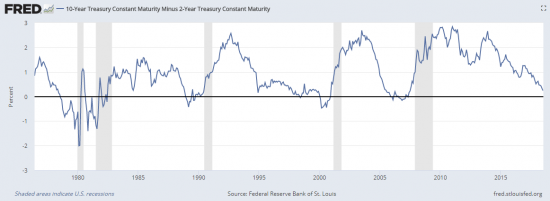

Линейно объяснить причину, по которой эффект отложенный, сложно, такая ситуация наблюдалась при всех последних кризисах (см. график ниже).

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды — Открыть оригинал

Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic:

Повышение ставок ФРС может быть не причиной возможной инверсии, а реакцией на нее — об этом мы писали еще в 2016 году.

Американский регулятор долго держал околонулевые ставки. При этом деньги вне США дорожали — например, рос уровень Libor. Инвесторы начали уходить туда, где могли больше заработать. Они стали продавать облигации — в основном краткосрочные, это проще. В результате доходность этих бумаг увеличилась, кривая начала уплощаться.

В то же время из-за все еще весьма низких ставок инвесторы ждут в США экономического роста и, соответственно, ускорения инфляции. Поэтому они требуют больших премий за длинные облигации (от десяти лет). ФРС вынуждена повысить ставки, чтобы удовлетворить рынок и сдержать инфляцию. Иначе не будет спроса на новые выпуски госдолга.

Сейчас складывается такая ситуация?

Михаил Дорофеев:

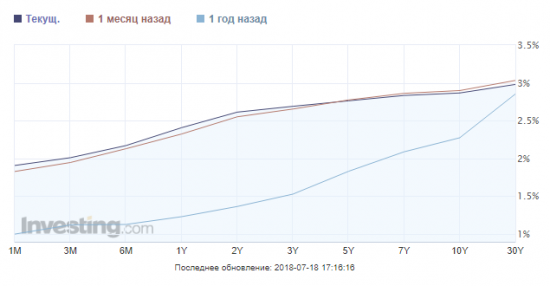

ФРС США активно повышает ставки. Но сейчас кривые доходностей еще не инвертированы, хотя и уплощаются (см. график ниже). То есть пока мы не получили сигнал о том, что в экономике все плохо.

За последний год кривая доходности гособлигаций США стала более уплощенной, но не инвертированной — Открыть оригинал

#справка Действия ФРС делают кривую более плоской с двух сторон:

- Регулятор подталкивает вверх доходность краткосрочных облигаций, повышая ставку.

- Одновременно, несмотря на сокращение баланса, ФРС покупает большие доли длинных гособлигаций США. Рынок требовал бы за эти облигации большее вознаграждение, поэтому покупки ФРС сдерживают рост их доходности.

Сейчас вообще интересный момент на рынке США: дивидендные доходности акций уже почти на одном уровне с доходностями гособлигаций.

Они были гораздо выше год назад — акции стоили дешевле и выплачиваемые дивиденды составляли большую величину от цены. Доходности облигаций в то же время были гораздо ниже, потому что облигации стоили очень дорого. К настоящему моменту доходности облигаций выросли из-за распродаж, а акции подорожали.

Получается, инвестор приходит на рынок и видит, что есть рискованная доходность (акции) и есть безрисковая (Treasuries). В текущей ситуации перевес в сторону акций не такой очевидный. Поэтому сейчас как раз тот самый момент, когда на рынке американских облигаций может произойти среднесрочный разворот.

Я вижу, что падение на этом рынке приостановилось. Его основной индикатор — десятилетние Treasuries. Их активно распродавали, но затем цена резко выросла и теперь находится примерно на одном уровне. Это показывает, что инвесторы уже не хотят «разбрасываться» доходностью — а в десятилетних облигациях она уже почти 3% в долларах США. Это много, учитывая, что кредитор — ФРС США.

Межрыночный анализ сейчас показывает существенные сдвиги на рынках. Последние две недели сильно падают пилолесоматериалы и промышленные металлы — медь, никель, свинец, олово и так далее. На прошлой неделе начала снижаться нефть. Распродажи сырья — предвестник для глобальных изменений. Может быть, не основного суперцикла, но среднесрочного разворота.

Сейчас идут торговые войны, на американском рынке акций могут быть слабые и сильные коррекции. К тому же, как мы и прогнозировали, 2018 — год повышенной волатильности, индекс S&P500 за день может измениться на один процент в любую сторону. Но, скорее всего, ближайший год или два на этом рынке будет восходящий цикл.

Источник