- ХАРАКТЕРИСТИКА ОСНОВНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ ИНВЕСТИЦИОННОГО РЫНКА

- Инвестиционные инструменты: какие бывают и как их правильно выбирать

- Виды инвестиционных инструментов

- Критерии оценки инструментов инвестирования

- Акции

- Облигации

- Банковский вклад

- Недвижимость

- Драгметаллы

- Собственный бизнес

- Что нужно запомнить

ХАРАКТЕРИСТИКА ОСНОВНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ ИНВЕСТИЦИОННОГО РЫНКА

В отличие от реального инвестирования, связанною с обращением целостных имущественных комплексом, капитальных товаров и нематериальных инновационных активов конкретного функционального назначения, финансовое инвестирование связано с разнообразными инструментами, предоставляющими инвестору широкую альтернативу выбора для достижения заданных целен Осознанность такого альтернативного выбора связаны со знанием инвестиционной привлекательности отдельных финансовых инструментов.

Финансовые инструменты представляют собой разнообразные обращающиеся финансовые документы, имеющие денежную стоимость, с помощью которых осуществляются операции на инвестиционном рынке.

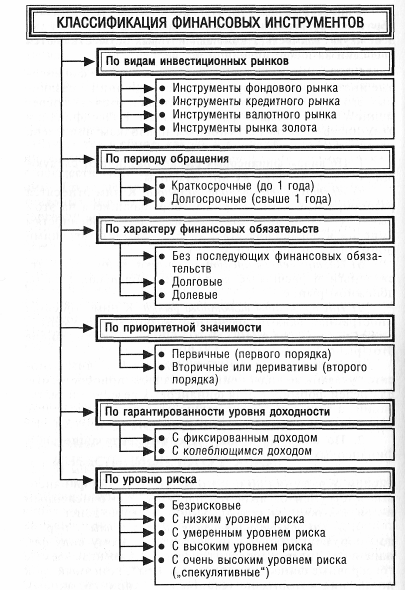

Обращающиеся на инвестиционном рынке финансовые инструменты, обслуживающие операции на различных его видах и сегментах, характеризуются на современном этапе большим разнообразием. Классификация этих инструментов по основным признакам приведена на рис. 8.

Рис. 8. Классификация финансовых инструментов инвестиционного рынка по основным признакам

1. По видам финансовых рынковразличают следующие обслуживающие их инструменты:

а) Инструменты фондового рынка. К ним относятся разнообразные ценные бумаги, обращающиеся на этом рынке (состав ценных бумаг по их видам, особенностям эмиссии и обращения утверждается соответствующими нормативно-правовыми актами).

б) Инструменты кредитного рынка. К ним относятся деньги и расчетные документы, обращающиеся на денежном рынке.

в) Инструменты валютного рынка. К ним относятся иностранная валюта, расчетные валютные документы, а также отдельные виды ценных бумаг, обслуживающие этот рынок.

г) Рынок золота (серебра, платины). К ним относятся указанные виды ценных металлов, приобретаемые для целей формирования финансовых резервов и тезаврации, а также обслуживающие этот рынок расчетные документы и ценные бумаги.

2. По виду обращениявыделяют следующие виды финансовых инструментов:

а) Краткосрочные финансовые инструменты (с периодом обращения до одного года). Этот вид финансовых инструментов является наиболее многочисленным и призван обслуживать операции на рынке денег.

б) Долгосрочные финансовые инструменты (с периодом обращения более одного года). К этому виду финансовых инструментов относятся и так называемые «бессрочные финансовые инструменты», конечный срок погашения которых не установлен (например, акции). Финансовые инструменты этого вида обслуживают операции на рынке капитала.

3. По характеру финансовых обязательствфинансовые инструменты подразделяются на следующие виды:

а) Инструменты, последующие финансовые обязательства по которым не возникают (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой инвестиционной операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, валютные ценности, золото и т.п.).

б) Долевые финансовые инструменты. Эти инструменты характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации, векселя, чеки и т.п.

в) Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.).

4. По приоритетной значимостиразличают следующие виды финансовых инструментов:

а) Первичные финансовые инструменты (финансовые инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита (акции, облигации, чеки, векселя и т.п.).

б) Вторичные финансовые инструменты или деривативы (финансовые инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты.

5. По гарантированности уровня доходностифинансовые инструменты подразделяются на следующие виды:

а) Финансовые инструменты с фиксированным доходом. Они характеризуют финансовые инструменты с гарантированным уровнем доходности при их погашении (или в течение периода их обращения) вне зависимости от конъюнктурных колебаний ставки ссудного процента (нормы прибыли на капитал) на финансовом рынке.

б) Финансовые инструменты с неопределенным доходом. Они характеризуют финансовые инструменты, уровень доходности которых может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры инвестиционного рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

6. По уровню рискавыделяют следующие виды финансовых инструментов:

а) Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на

короткий период. Термин «безрисковые» является в определенной мере условным, так как потенциальный инвестиционный риск несет в себе любой из перечисленных видов финансовых инструментов; они служат лишь для формирования точки отсчета измерения уровня риска по другим финансовым инструментам.

б) Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»).

в) Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному.

г) Финансовые инструменты с высоким уровнем риска. К ним относятся финансовые инструменты, уровень риска по которым существенно превышает среднерыночный.

д) Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на инвестиционном рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента, эмитированные предприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов лишь по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Рассмотрим более подробно состав и характер отдельных финансовых инструментов, обслуживающих операции на различных видах инвестиционных рынков.

1. Основными финансовыми инструментами рынка ценных бумагявляются:

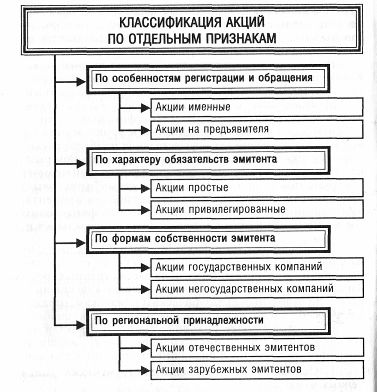

а) акции. Они представляют собой ценную бумагу, удостоверяющую участие ее владельца в формировании уставного фонда акционерного общества и дающую право на получение соответствующей доли его прибыли в форме дивиденда. Акции, обращающиеся на отечественном фондовом рынке, классифицируются по ряду признаков (рис. 9.).

Рис. 9. Классификация акций, обращающихся на фондовом рынке, по основным признакам

На современном этапе развития отечественного фондового рынка акции являются наиболее широко представленным финансовым инструментом, хотя по этому показателю они существенно уступают показателям фондового рынка стран с развитой рыночной экономикой. Что касается объема инвестиционных операций по акциям, то он сравнительно небольшой в силу низкой ликвидности и доходности преимущественной части их видов.

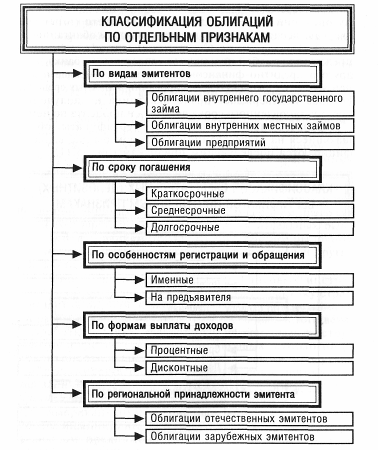

б) облигации. Они представляют собой ценную бумагу, свидетельствующую о внесении ее владельцем денежных средств, и подтверждающую обязанность эмитента возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

Облигации, обращающиеся на отечественном фондовом рынке, классифицируются по ряду признаков (рис. 10.).

Рис. 10. Классификация облигаций, обращающихся на фондовом рынке, по отдельным признакам

На современном этапе развития отечественного фондового рынка количество разновидностей обращающихся на нем облигаций сравнительно невелико (в сопоставлении с аналогичными показателями фондового рынка стран с развитой рыночной экономикой и количеством разновидностей обращающихся акций), однако по объему операций им принадлежит первое место (в первую очередь, за счет сделок по государственным облигациям).

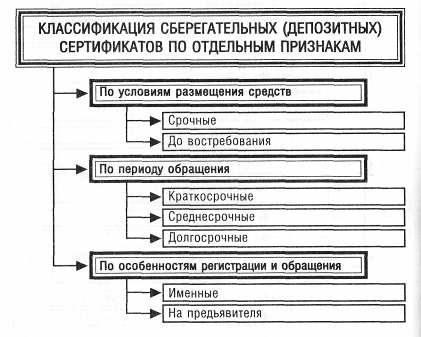

в) сберегательные (депозитные) сертификаты. Они представляют собой письменное свидетельство банка (или другого кредитно-финансового института, имеющего лицензию на их выпуск) о депонировании денежных средств, которое подтверждает право вкладчика на получение после установленного срока депозита и процента по нему.

Сберегательные (депозитные) сертификаты, обращающиеся на отечественном фондовом рынке, классифицируются последующим признакам (рис. 11).

Рис. 11. Классификация сберегательных (депозитных) сертификатов, обращающихся на фондовом рынке, по отдельным признакам.

г) деривативы. Это относительно новая для нашего фондового рынка группа ценных бумаг, получавшая уже отражение в правовых нормах. К числу основных из этих ценных бумаг относятся: опционные контракты; фьючерсные контракты; форвардные контракты, контракты «своп « и другие.

д) прочие финансовые инструменты фондового рынка. К ним относятся инвестиционные сертификаты, приватизационные ценные бумаги, казначейские обязательства и другие.

4. Основными финансовыми инструментами рынка золотаявляются:

а) золото как финансовый авуар, составляющий основной объект финансовых операций на этом рынке;

б) система разнообразных деривативов, используемых при осуществлении сделок на бирже драгоценных металлов (опционы, фьючерсы и т.п.).

Рассмотренная выше система основных финансовых инструментов инвестиционного рынка находится в постоянной динамике, вызываемой изменением правовых норм государственного регулирования отдельных рынков, использованием опыта стран с развитой рыночной экономикой, инвестиционными инновациями и другими факторами.

Многие из рассмотренных финансовых инструментов инвестиционного рынка даже в практику стран с развитой рыночной экономикой были внедрены после их разработки лишь в последней трети двадцатого века. Разработкой таких новых видов финансовых инструментов и соответствующих финансовых технологий (в совокупности называемых «финансовыми продуктами») занимается одно из наиболее современных направлений финансового менеджмента — «финансовый инжиниринг «.

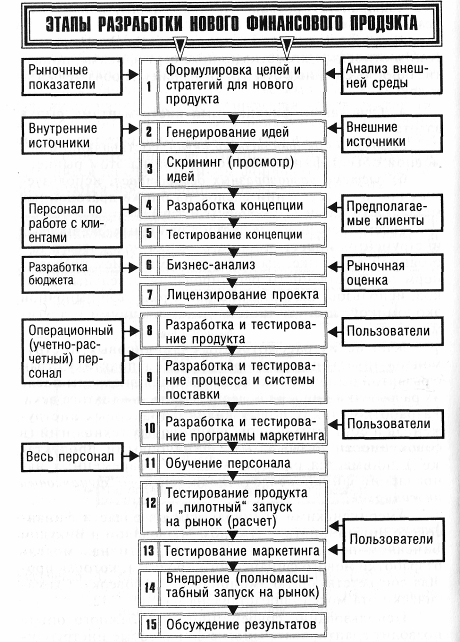

Американскими специалистами в области финансового инжиниринга — Джоном Маршаллом и Викулом Бансалом предложена типовая нормативная модель разработки нового финансового продукта, которая прошла соответствующую эмпирическую проверку. Схематически эта модель представлена на рис. 12.

Рис. 12. Типовая нормативная модель разработки финансового продукта, предложенная Дж. Маршаллом и В. Бансалом

Использование современного зарубежного опыта позволит адаптировать многие финансовые инструменты, обращающиеся в странах с развитой рыночной экономикой, к условиям функционирования нашего инвестиционного рынка.

Источник

Инвестиционные инструменты: какие бывают и как их правильно выбирать

Обзор основных инвестиционных инструментов и советы по выбору оптимального варианта вложений.

Чтобы деньги не обесценивались, нужно заставить их работать. Вы можете разместить сбережения на депозите, купить облигации федерального займа (ОФЗ) или крупных компаний, стать владельцем акций, приобрести недвижимость или вложиться в валюту. Способов инвестировать — множество. В этой статье мы расскажем, на что стоит обращать внимание при выборе финансовых инструментов и как создать сбалансированный инвестиционный портфель.

Виды инвестиционных инструментов

Инструмент инвестирования — это актив, в который инвестор вкладывает деньги, чтобы получить выгоду. Все инструменты инвестирования можно разделить на:

- Инструменты сбережения — призваны защитить капитал от инфляции и других рисков. К этой категории относятся депозиты, ОФЗ, драгоценные металлы.

- Инструменты приумножения — нацелены на получение потенциально высокого дохода. К ним можно отнести акции, корпоративные облигации, недвижимость, ПИФы, структурные продукты.

Критерии оценки инструментов инвестирования

Прежде чем вложить деньги в тот или иной инструмент, его нужно изучить. Вот несколько критериев, на которые стоит обратить внимание:

- Риски и доходность. Любые инвестиции связаны с риском — чем он выше, тем выше потенциальная доходность вложений. Прежде чем инвестировать, пройдите риск-профилирование, чтобы определить свое отношение к риску. От вашей готовности идти на риски во многом будет зависеть выбор финансовых инструментов.

- Сроки инвестирования. Например, в акции можно инвестировать на неограниченное время — по крайней мере, пока существует компания, а облигации и структурные продукты имеют срок окончания (погашения).

- Периодичность выплат. Доход по инвестиционным инструментам может выплачиваться единоразово (например, доход от продажи акций) или с определенной периодичностью (например, купоны по облигациям выплачиваются по заранее известному графику).

- Минимальный порог входа — например, для покупки одной ОФЗ вам понадобится около 1000 рублей, а для приобретения недвижимости — несколько миллионов.

- Валюта. На рынке есть инструменты для инвестиций как в рублях, так и в иностранной валюте.

В большинстве случаев выбор инвестиционных инструментов зависит от отношения инвестора к риску. Тем, кто не собирается рисковать, стоит выбирать активы с низкой степенью риска, — ОФЗ, вклады, драгметаллы. Инвесторы, готовые рискнуть ради повышенной ставки, могут присмотреться к акциям, ПИФам, валюте, инструментам срочного рынка.

Рассмотрим преимущества и недостатки самых распространенных инструментов инвестирования.

Акции

Акции — это ценные бумаги, подтверждающие владение долей в капитале компании. Они дают возможность получить дивиденды в случае положительных финансовых результатов предприятия, а также зарабатывать на разнице между ценой покупки и ценой продажи.

Особенности инвестирования в акции:

- низкий порог входа (к примеру, акции компании Нефтегаз в октябре 2020 года торгуются по 40 рублей за штуку, а Сбербанка — по 210 рублей);

- высокая ликвидность (акции большинства крупных компаний пользуются спросом, и их можно в любой момент продать);

- потенциально высокая доходность;

- низкая предсказуемость котировок (на курс акций влияет множество факторов — от событий внутри компании до состояния мировой экономики).

Среди инвесторов, которые ценят надежность и стабильность, особой популярностью пользуются акции «голубых фишек». «Голубыми фишками» на инвестиционном сленге принято называть акции крупнейших и наиболее надежных компаний. Как правило, это лидеры индустрии, которые прошли проверку временем.

Вот несколько базовых признаков «голубых фишек»:

- компания широко известна на рынке и имеет стабильный доход;

- у нее большая капитализация;

- акции обладают высокой ликвидностью;

- на котировки влияют показатели бизнеса, а не спекулянты;

- для акций характерна низкая волатильность даже во время кризиса.

При выборе акций следует обращать внимание на график биржевых котировок, историю дивидендных выплат, перспективы развития бизнеса, структуру акционерного капитала и дивидендную политику. Просмотрите финансовые результаты работы акционерного общества за прошедшие периоды, изучите прогнозы аналитиков и сделайте собственные выводы.

Облигации

Облигации — это выпущенные компанией долговые ценные бумаги. Покупая их, инвестор фактически предоставляет заем эмитенту (компании или государству). За пользование деньгами эмитент облигации обязуется выплатить инвестору проценты — купоны.

- номинал — это сумма долга, которую компания собирается выплатить собственнику облигации по истечении ее срока действия;

- дата погашения — срок возврата долга держателю ценной бумаги;

- купон — сумма процентов, выплачиваемых по облигации.

При выборе облигаций следует обратить внимание на уровень доходности, ликвидность ценной бумаги и сроки погашения.

ОФЗ — облигации федерального займа — одни из самых надежных инструментов инвестирования. В качестве заемщика по ним выступает государство в лице Минфина РФ.

- средний уровень доходности в 2020 году — около 4-6% годовых;

- номинальная стоимость одной облигации — 1000 рублей;

- купонный доход по ОФЗ не облагается налогом (п. 25 ст. 217 НК РФ).

Совет: если вы хотите получить от инвестиций больше, покупайте ОФЗ на индивидуальный инвестиционный счет. В этом случае ваш доход будет складываться из купонных выплат и ежегодного налогового вычета — 13% от суммы, внесенной на ИИС. В течение года благодаря налоговому вычету можно получить до 52 000 рублей (т. е. 13% от суммы до 400 000 рублей).

Важно: чтобы воспользоваться налоговым вычетом, нужно иметь официальный налогооблагаемый доход, например зарплату. ИИС должен действовать не менее 3 лет. Если вы решите закрыть счет раньше, полученные вычеты придется вернуть.

Банковский вклад

Самым популярным и простым способом инвестирования считается внесение денег на депозит. Рассчитывать на высокую прибыль по банковским вкладам не стоит, ведь их доходность в 2020 году составляет всего 4,2-7% годовых.

- деньги на вкладе застрахованы АСВ на сумму до 1,4 млн. рублей;

- с 1 января 2021 года налог на процентный доход будут платить россияне, у которых на банковских вкладах в совокупности будет лежать более 1 млн рублей, а доход по ним превысит ключевую ставку ЦБ;

- некоторые вклады можно пополнять до истечения срока депозита;

- можно открыть не только рублевый счет, но и счет в иностранной валюте (долларах, евро).

Между банком и вкладчиком подписывается депозитный договор. В нем указывают процентные ставки и сроки предоставления денежных средств в пользование банком.

Среди преимуществ банковских вкладов можно выделить незначительные риски. К недостатку относится низкая доходность, которая едва покрывает инфляцию.

Помимо ценных бумаг и депозитов, инвестор может вложить деньги в паевые инвестиционные фонды. ПИФ — это вид коллективных инвестиций, при которых инвесторы являются собственниками долей в имуществе фонда.

В состав портфеля ПИФа могут входить акции, облигации, валюта, драгоценные металлы, ETF и другие инструменты фондового рынка. Чтобы собрать его самостоятельно, инвестору пришлось бы потратить много времени и денег. В случае с ПИФом — всю работу по созданию портфеля и управлению активами берет на себя управляющая компания.

Чтобы стать участником ПИФа, достаточно купить пай — именную ценную бумагу, подтверждающую право на долю в фонде. От изменения стоимости паев и будет зависеть доход инвестора.

Недвижимость

Ещё один распространенный способ вложения денег — покупка недвижимости. Главная задача инвестора — выбрать ликвидный объект и грамотно им распорядиться.

Заработать на недвижимости можно двумя способами:

- получать пассивный доход от сдачи объекта в аренду;

- продать объект по более высокой цене.

Следует знать! В период кризиса цены на жилье и коммерческую недвижимость снижаются. Поскольку за любым кризисом всегда следует фаза восстановления, стоит покупать объекты жилой и торговой инфраструктуры именно в этот момент. В долгосрочной перспективе объект может подорожать.

Драгметаллы

Если вы не хотите разбираться в финансах, следить за ситуацией на рынке и самостоятельно выбирать активы для инвестиций, обратите внимание на доверительное управление (ДУ). Вот, как это работает: вы выбираете готовую инвестиционную стратегию, исходя из своих целей и интересов, а реализует ее профессиональный управляющий. Он управляет активами в ваших интересах и регулярно отчитывается о результатах.

Особенности доверительного управления:

- цели доверительного управления, состав инвестпортфеля и допустимые риски заранее оговариваются и закрепляются документально;

- на переданные в управление активы не распространяется взыскание по долгам;

- минимальное участие инвестора — всю работу по управлению активами выполняет профессиональный управляющий.

ДУ отличается высокой ликвидностью, поскольку деньги можно вывести в любой момент (разумеется, если такой пункт присутствует в договоре). Помните, от профессионализма управляющего будет зависеть успех ваших капиталовложений.

Собственный бизнес

Для открытия собственного бизнеса нужно иметь внушительный первоначальный капитал. Есть несколько способов открыть свое дело:

- купить долю готового бизнеса;

- открыть свой бизнес;

- приобрести франшизу известной торговой марки.

Перед открытием своего дела или покупкой доли в бизнесе внимательно изучите рынок. Взвесьте степень возможных рисков, уровень доходности стартапа или действующего предприятия.

Что нужно запомнить

На рынке существует множество инструментов инвестирования, которые отличаются риском и уровнем доходности. Вложения в акции и ПИФы сулят потенциально высокую доходность, но являются рискованными. А вот банковские вклады, драгоценные металлы и ОФЗ считаются относятся к низкорисковым инструментам и позволяют защитить капитал от просадок в условиях кризиса. Чтобы лучше понимать, какие инструменты подходят именно вам, стоит четко определить финансовые цели и пройти процедуру риск-профилирования.

Источник