- Как заполнить форму П-2 (инвест): инструкция

- Что это за форма и кто обязан ее сдавать

- Какие установлены сроки сдачи

- Что делать, если инвестиций не было

- Как заполнить форму П-2 (инвест) по разделам

- Титульный лист

- Раздел 1. Подраздел 1.1

- Раздел 1. Подраздел 1.2

- Раздел 1. Подраздел 1.3

- Раздел 2

- Заполнение формы П‑2 (инвест)

- Кто и в какие сроки сдает отчетность

- Структура отчетности

- Титульный лист

- Подраздел 1.1. Сведения об инвестициях в основной капитал

- Подраздел 1.2. Отдельные показатели инвестиционной деятельности

- Подраздел 1.3. Инвестиции в непроизведенные нефинансовые активы

- Раздел 2. Источники инвестиций по видам экономической деятельности

- П‑2 (инвест)

- Кто сдает П-2 (инвест)

- Откуда брать данные для заполнения П-2 (инвест)

- Инструкция по заполнению

- Титульный лист

- Подраздел 1.1

- Подраздел 1.2

- Подраздел 1.3

- Раздел 2

- Куда и в какие сроки сдавать отчет

- Отличия форм П-2 и П-2 (инвест)

- Как сдать П-2 (инвест) через Экстерн

Как заполнить форму П-2 (инвест): инструкция

Форма П-2 (инвест) — это годовой отчет, предоставляемый в Росстат. Для его заполнения используются учетные данные о вложениях в основные фонды и иные нефинансовые активы организации.

Что это за форма и кто обязан ее сдавать

Бланк годового статистического отчета об инвестиционной деятельности утвержден приказом Росстата № 414 от 18.07.2019, а кто сдает форму П-2 (инвест) в статистику, сказано в указаниях к ее заполнению. Эта обязанность возложена на все юрлица независимо от формы собственности и вида экономической деятельности. Ничем не отличается инструкция по заполнению П-2 (инвест) в бюджетных учреждениях, правила такие же, как и для коммерческих организаций. Освобождены от сдачи отчетности организации, которые относятся к малому бизнесу.

Источником сведений для заполнения отчета служат данные бухгалтерского учета о вложениях в основной капитал и иные нефинансовые активы за отчетный период. При наличии обособленных подразделений форма 0617010 «Сведения об инвестиционной деятельности» за 2020 год заполняется:

- по каждому обособленному подразделению (предоставляется по месту нахождения филиала, представительства, иного подразделения);

- по организации с исключением данных обособленных подразделений (предоставляется по месту нахождения головной организации).

Какие установлены сроки сдачи

Отчет предоставляется один раз в год не позднее 1 апреля года, следующего за отчетным, значит, срок сдачи П-2 (инвест) в 2021 году за 2020 год — 01.04.2021.

Кроме годового отчета об инвестиционной деятельности, респонденты предоставляют квартальный отчет П-2 «Сведения об инвестициях в нефинансовые активы». Его необходимо сдать не позднее 20 числа месяца, следующего за отчетным кварталом. Отличия П-2 и П-2 (инвест) заключаются в объеме отражаемой информации: квартальный отчет менее детализированный, содержит меньше показателей.

Что делать, если инвестиций не было

В 2020 году были внесены изменения в порядок сдачи отчетности, если организация не инвестировала в основной капитал. Ранее при отсутствии показателей для заполнения П-2 (инвест) сведения об инвестиционной деятельности респонденты вправе были не сдавать. Достаточно было направить в органы статистики письмо об отсутствии показателей для заполнения формы.

Приказом Росстата № 390 от 16.07.2020 такое право отменено. С 2020 года при отсутствии инвестиций в нефинансовые активы организации обязаны предоставить «пустой» отчет, в котором заполняется только титульный раздел. В остальных разделах не проставляются ни нули, ни прочерки.

Как заполнить форму П-2 (инвест) по разделам

Порядок и правила заполнения П-2 (инвест) годовая содержатся в указаниях по заполнению формы в приложении 1 приказа Росстата № 414 от 18.07.2019. Отчет заполняется в тысячах рублей. Сведения о вложении в нефинансовые активы меньше 40 000 рублей в форму не включаются. Чтобы сдать отчетность с первого раза, следуйте инструкции по заполнению формы П-2 (инвест) статистика, в которой описаны правила заполнения каждого раздела.

Титульный лист

Указываем наименование организации, почтовый адрес и код ОКПО.

Раздел 1. Подраздел 1.1

Отражаем информацию о вложениях в основной капитал: основные средства и нематериальные активы. Сведения детализируются по видам активов.

| Графа | Отражаемая информация |

|---|---|

| 1 | Общий объем вложений. Не включается стоимость приобретения основных фондов, бывших в употреблении и по договору лизинга, если имущество учитывается на балансе лизингодателя. Эти сведения отражаются обособленно в графах 5 и 6. При отражении объекта лизинга на балансе лизингополучателя отразите затраты на приобретение имущества по графе 1. |

| 2 | Выделите из графы 1 объем инвестиций в строительство зданий, сооружений, машин, оборудования, транспортных средств. |

| 3 | Выделите из графы 1 сумму вложений в реконструкцию и модернизацию основных фондов, находящихся на балансе организации. |

| 4 | Отразите стоимость приобретения новых объектов основного капитала. |

| 5 | Укажите стоимость приобретения основных фондов, бывших в употреблении. |

| 6 | Отразите объем вложений в приобретение имущества по договорам лизинга, по условиям которых объект лизинга учитывается на балансе лизингодателя. |

| 7 | Стоимость проданных основных фондов, учитывавшихся на балансе предприятия. |

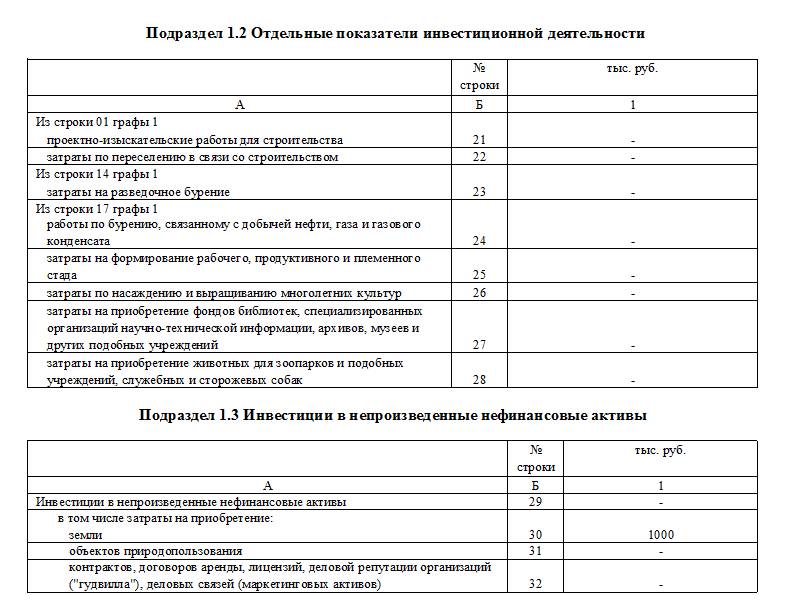

Раздел 1. Подраздел 1.2

Предназначен для детализации отдельных показателей раздела 1.1:

| Строка | Отражаемая информация |

|---|---|

| 21 и 22 | Выделите из общего объема инвестиций (строка 01, графа 1) стоимость проектно-изыскательских работ и затраты на переселение при строительстве. |

| 23 | Из стоимости расходов на разведку недр и оценку запасов полезных ископаемых (строка 14, графа 1) выделите затраты на разведочное бурение. |

| 24, 25, 26, 27 и 28 | Предназначены для уточнения сведений о прочих инвестициях, отраженных в графе 1 по строке 17. |

Раздел 1. Подраздел 1.3

Этот раздел предназначен для информации об инвестициях в нефинансовые активы, не признаваемые основным капиталом: землю, объекты природопользования, деловую репутацию и связи и пр.

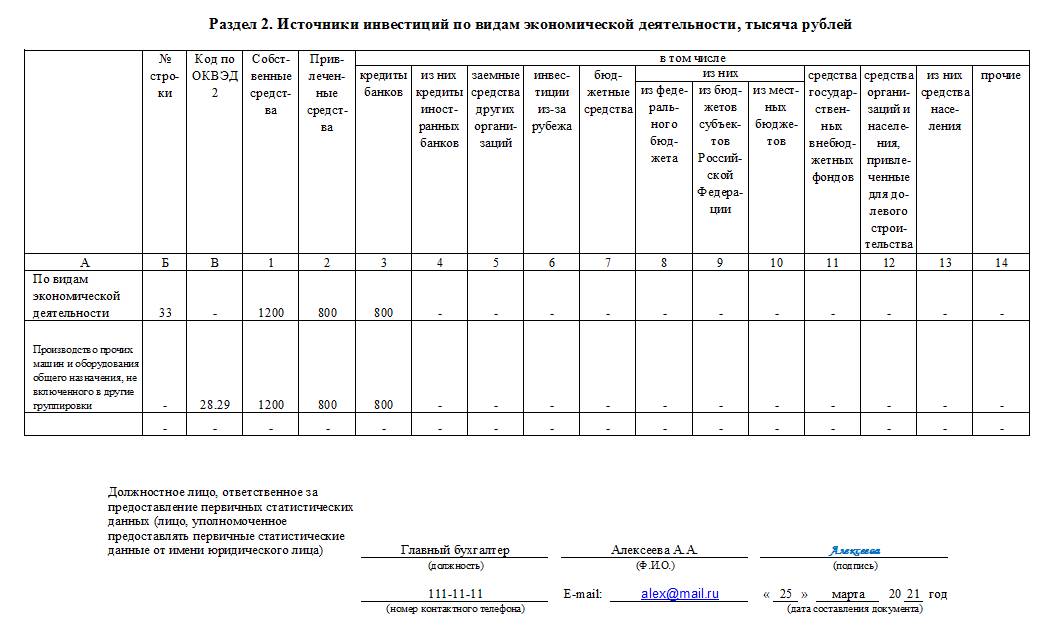

Раздел 2

Информация о том, за счет каких средств проводилась инвестиционная деятельность:

- собственные: прибыль, вклады учредителей, средства резервных фондов, страховое возмещение от чрезвычайных ситуаций;

- привлеченные: кредиты и займы, бюджетные субсидии, средства, привлеченные застройщиками в рамках долевого строительства, и др.

Информация об источниках финансирования детализируется по видам экономической деятельности организации, в которых активы будут задействованы.

В незаполненных ячейках проставьте прочерки. В конце отчета укажите:

- должность, Ф.И.О. и подпись лица, ответственного за статотчетность;

- номер контактного телефона и e-mail;

- дату составления.

Источник

Заполнение формы П‑2 (инвест)

Кто и в какие сроки сдает отчетность

Отчитываются в Cтатистику об инновационной деятельности все коммерческие и некоммерческие организации. Исключение — микро- и малый бизнес. Отчитывайтесь не только по головной организации, но и по обособленным подразделениям при их наличии.

Форма П-2 (инвест) — годовая. Сдается в срок до 1 апреля после отчетного года. Если срок выпадает на выходной, сдайте форму на следующий рабочий день. То есть за 2019 год отчитайтесь до 1 апреля 2020, а за 2020 год — до 1 апреля 2021.

Отчитаться можно на бумаге, представив отчетность лично или направив ее по почте, а также в электронном виде.

Важно! Не путайте П-2 и П-2 (инвест). Юридически это совершенно разные статистические отчеты. П-2 респонденты сдают по итогам каждого квартала, а П-2 инвест — по итогам года.

Структура отчетности

Форма П-2 (инвест) утверждена Приказом Росстата от 18.07.2019 № 414. В приложении 1 к Приказу можно ознакомиться с формой и инструкцией по ее заполнению. Отчетность состоит из титульного листа и двух разделов. Первый раздел состоит из трех подразделов. Как их заполнить — разберем далее.

Титульный лист

Титульник аналогичен всем статистическим формам. Укажите полное наименование компании, почтовый адрес, отчетный период и код ОКПО. Сложностей с титульным листом возникнуть не должно, поэтому переходите к подразделу 1.1.

Подраздел 1.1. Сведения об инвестициях в основной капитал

Этот раздел предназначен для передачи сведений об инвестициях в основной капитал. К нему не относятся любые активы, которые стоят дешевле 40 000 рублей за единицу. Конечно, если они не числятся в составе основных средств по данным бухгалтерии.

В первую очередь обратите внимание на графы (столбцы).

В первую очередь обратите внимание на графы (столбцы).

Графа 1 обобщает сумму инвестиций в основной капитал, но только в разрезе новых и поступивших импортных основных средств. Графа 1 — это результат сложения граф 2, 3 и 4, в них выделите затраты на строительство, реконструкцию и покупку фондов (в том числе импортных). Учитывайте инвестиции, сделанные за счет средств из любых источников.

В графе 5 укажите стоимость бывших в употреблении основных средств и объектов незавершенного строительства, которые вы купили у других юрлиц, предпринимателей или физлиц. Сюда жн относятся вновь построенные основные фонда, купленные у застройщика.

В графе 6 покажите цену имущества, которое вы взяли в лизинг и учитываете на забалансовом счете. Если вы поставили лизинговое имущество к себе на баланс — отражайте его в графе 1.

В графе 7 отразите стоимость проданных основных фондов без НДС.

По строкам 01–17 в подразделе 1.1 указываются виды основных фондов, от жилых зданий и помещений до оригиналов произведений развлекательного жанра и прочих инвестиций. Строка 01 является суммой строк 02, 03, 04, 06, 07, 09, 11, 12 и 17.

Строка 02 предназначена для жилых зданий и помещений. Нежилые здания занесите в строку 03. Сооружения — в 04. Из суммы по строке 04 в строке 05 выделите затраты на работы по монтажу и демонтажу буровых вышек на нефть и газ. Расходы по улучшению земель укажите в строке 06. В строку 07 внесите затраты на приобретение транспорта, сумма на легковой транспорт раскрывается в строке 08.

Затраты на информационное и компьютерное обеспечение укажите в строке 09. Покупку компьютеров и периферии отразите в строке 10. Хозинвентарь и другие машины и оборудование впишите в строку 11. Строки с 12 по 16 нужны для раскрытия стоимости объектов интеллектуальной собственности.

Если вы приобрели что-то очень специфичное, не попадающее в предыдущие группы, то впишите стоимость приобретения в строку 17.

В строке 18 законодатель просит раскрыть из строки 01 сумму уплаченных банку процентов за кредит. В строке 19 укажите затраты на монтаж оборудования из строк 09 и 11. В строке 20 из строк 07, 09 и 11 выделите импортные основные фонды.

Подраздел 1.2. Отдельные показатели инвестиционной деятельности

В этом разделе с графами проблем не возникнет. Подраздел 1.2 детализирует строки 01, 14 и 17 из предыдущего подраздела 1.1. Из строки 01 выделите затраты на проектно-изыскательные работы и расходы на переселение в связи со строительством.

Из строки 14 в строке 23 укажите затраты на работы по разведывательному бурению. Строку 17 Росстат просит детализировать еще подробнее и указать затраты на бурение, формирование продуктивного и племенного стада и т.д.

Подраздел 1.3. Инвестиции в непроизведенные нефинансовые активы

Здесь укажите финансовые вложения в земли, объекты природопользования, различные контракты, лицензии, маркетинговые активы и деловую репутацию.

Сложности возникают со строкой 32. Напомним, что в ее состав надо также включать договора операционного лизинга, разрешения на пользование природными ресурсами, занятие конкретными видами деятельности и получение в будущем товаров и услуг.

Раздел 2. Источники инвестиций по видам экономической деятельности

В этом разделе укажите источники инвестиций в основные фонды. Разделите всю информацию в разделе по кодам ОКВЭД, соответствующим той деятельности, в которой используются основные фонды. Виды экономической деятельности и их количество зависят от конкретного бизнеса.

По графе 1 указывайте собственные средства, а по графе 2 — привлеченные. Привлеченные средства подробно раскрываются далее.

Если инвестиции осуществлялись за счет кредитов, то их сумму впишите в графу 3. А если кредит давал иностранный банк, то сумму займа впишите в графу 4. В графе 5 отразите займы на инвестиции от других юрлиц. Если средства пришли из-за границы, то их сумму впишите в графу 6.

Для бюджетных средств есть графа 7, которая детализируется в графах 8, 9 и 10 в зависимости от уровня бюджета — федеральный, бюджет субъекта или местный.

Средства государственных внебюджетных фондов укажите в графе 11. Если вы работаете в сфере строительства и привлекали деньги населения и организаций, то заполните графу 12. В графе 13 выделите средства от населения.

Если источник привлеченных средств в графах с 3 по 13 не перечислен, то заполните графу 14 — она нужна для прочих инвестиций. В их список попадают деньги:

- подаренные головной организацией,

- от эмиссии акций или выпуска собственных облигаций,

- полученные НКО за оказание платных услуг,

- безвозмездная и невозвратная помощь других государств.

Когда заполните документ, проверьте, чтобы были соблюдены все контрольные соотношения . Далее отдайте форму на подпись руководителю организации или уполномоченному лицу.

Сдавайте форму в электронном виде через проверенные сервисы. Так вы избежите ошибок при заполнении и сэкономите время. В Контур.Бухгалтерии вы можете не только отправлять статотчетность, но и вести учет, начислять зарплату и отправлять все налоговые и бухгалтерские отчеты и отчеты по сотрудникам. Первые две недели предоставляются всем желающим бесплатно.

Источник

П‑2 (инвест)

Росстат интересуется информацией практически обо всех сферах жизни предприятия. Его инвестиционная активность не стала исключением. По итогам каждого года юрлица отчитываются о том, куда и сколько денег вложили. Расскажем, кому и в какие сроки необходимо сдать отчет, а также дадим инструкцию и составим образец заполнения.

Кто сдает П-2 (инвест)

Все организации, независимо от их коммерческой составляющей, ежегодно предоставляют рассматриваемый отчет в Росстат. Деятельность, которую ведет компания, также не имеет значения.

Исключением из списка организаций-респондентов стали субъекты малого- и микропредпринимательства. Это те юрлица, у которых меньше 100 сотрудников и 800 млн рублей годовой выручки. Они должны входить в перечень субъектов МСП.

В общем порядке сдают форму:

- подразделения и представительства иностранных компаний, которые работают на территории России;

- организации, которые находятся в процессе банкротства (обязанность отчитаться снимается с них лишь после ликвидации компании);

- организации, которые занимались инвестиционной деятельностью в течение года, но на данный момент временно приостановили работу.

При отсутствии инвестиционной активности в течение всего прошедшего года организация должна направить официальное письмо-уведомление или пустой отчет с заполненным титульным листом, подписанный руководителем или доверенным сотрудником.

Откуда брать данные для заполнения П-2 (инвест)

Источником информации для заполнения являются данные бухгалтерского учета и первичных документов. Они же — основание для включения инвестиций в отчет.

Учитывайте, что в форме все данные нужно указывать без НДС, кроме случаев, когда налог изначально учтен в стоимости приобретенных или созданных фондов.

Если работы или услуги оплачивали в долларах, евро или других валютах, то суммы пересчитывают в рубли по курсу ЦБ РФ на дату выполнения работы или оказания услуги. Валютные траты на покупки тоже пересчитываются в рубли, но курс надо брать на другие даты. Есть три варианта:

- дата начала оформления грузовой таможенной декларации;

- дата пересечения границы;

- дата смены собственника.

Инструкция по заполнению

Бланк формы утвержден Приказом Росстата от 18.07.2019 № 414, ее код по ОКУД — 0617010. В Приложении 1 к приказу также даны указания по заполнению.

Есть ряд важных правил формирования отчета, которые зависят от деятельности респондента:

- организации, которые инвестируют в собственный основной капитал, находящийся в нескольких субъектах РФ — формируют отдельные бланки для каждого региона;

- заказчик реализует инвестиционные проекты, а правом на это его наделил непосредственно инвестор — этими данными отчитывается по форме только заказчик, а инвестор их не включает в отчет;

- застройщик строит недвижимость и привлекает деньги в рамках долевого строительства — сведения предоставляет только застройщик, а дольщики не включают это в свои инвестиции;

- лизинговые компании и прочие юрлица, которые занимаются лизингом — учитывают в форме только стоимость приобретенного имущества для собственной работы, а переданное в лизинг имущество не учитывают;

- обособки и подведомственные подразделения, получившие новые основные средства от головной организации — отражают сведения в своем отчете.

Форма включает в себя титульный лист, два раздела и три подраздела. Разберем порядок заполнения подробнее.

Титульный лист

Титульный лист у формы стандартный. На нем нужно указать отчетный 2019 год, полное и сокращенное наименование юрлица, привести данные о юридическом адресе и заполнить кодовую часть.

Если фактический адрес организации не совпадает с юридическим, то указываются данные фактического местоположения.

Подраздел 1.1

В этой части организация прописывает инвестиционные затраты в основной капитал. Сюда попадают здания и сооружения, земельные объекты, все виды транспорта, оборудование, компьютерная техника, а также различные программы, произведения и разработки.

Не нужно учитывать в этом подразделе покупку активов, чья стоимость составляет меньше 40 тыс. рублей за штуку. Разумеется, если в соответствии с учетной политикой организации, они не числятся в составе основных средств по данным бухгалтерии.

В столбиках каждый вид инвестиций расписывается подробнее.

Графа 1 включает затраты на строительство, реконструкцию/модернизацию и приобретение фондов (в том числе импортированных). Далее они детализируются в графах 2–4.

Тут нужно учитывать инвестиции за счет любых источников, включая возвратные и безвозвратные бюджетные средства, гуманитарную помощь, договоры мены.

Все суммы, которые даны в графах 5–7 не нужно учитывать в первой графе, так как они не формируют инвестиции в капитал.

Графа 5 показывает расходы на основные средства, которые приобретены у других компаний, граждан или ИП и раньше были у них в использовании. Сюда же включаются объекты незавершенки. Вновь построенные основные фонды, приобретенные у застройщика, тоже отражаются тут.

Графа 6 показывает цену имущества, которое организация взяла в лизинг и учитывает на забалансовом счете. Если объект лизинга стоит на балансе компании, то его нужно отразить в первой графе.

Графа 7 отражает стоимость проданных фондов. Указывайте цену без НДС.

По строкам раскрываются виды инвестиций в основной капитал. Строка 01 — агрегатор. В ней собраны все инвестиции компании в основной капитал. Далее она детализируется более подробно.

В строках 02–04 покажите инвентарную стоимость по жилым и нежилым зданиям и сооружениям. Затраты на отопление, водопровод, газопровод, электропроводку, вентиляцию и т.п. тоже включаются в строки.

В строке 06 укажите расходы на улучшение участков земли. В строке 07 — на железнодорожный, морской, воздушный и электрический транспорт. Затраты на ИКТ относятся в строку 09, с выделением системных блоков, мышек, мониторов и другой компьютерной гарнитуры в строке 10. В 12–16 раскройте информацию о вложениях в интеллектуальную собственность.

По строке 17 нужно отразить любые инвестиции, которые не были учтены ранее.

В 18 укажите проценты за кредит, которые учтены в составе строки 01. В строке 19 — работы по монтажу оборудования из состава компьютерного и прочего. А в строке 20 выделите произведенные за рубежом транспортные средства, ИКТ и прочее оборудование.

Подраздел 1.2

Эта часть служит для дополнительной детализации первого подраздела. Тут всего один столбец — сумма в тысячах рублей. Данные суммы нужно выделить из строк 01, 14 и 17, если такие затраты есть.

Строку 01 нужно детализировать по затратам на проектно-изыскательные работы и затраты по переселению. Строку 14 — по затратам на разведывательное бурение. Строку 17 с прочими инвестициями — на работы по бурению для добычи нефти, газа и конденсата, формирование стада скота, насаждению и выращиванию многолетних культур, покупку библиотечных, НТИ, архивных и прочих фондов, а также приобретение служебных собак и животных для различного типа зоопарков.

Подраздел 1.3

К непроизведенным нефинансовым активам относятся земельные участки, объекты природопользования, контракты, договора, лицензии, деловая репутация и маркетинговые активы.

Затраты на их приобретение считаются инвестициями и учитываются в этом подразделе — их нужно указать в тысячах рублей.

Обычно больше всего вопросов возникает при заполнении строки 32. Напомним, что в ее состав надо также включать договора операционного лизинга, разрешения на пользование природными ресурсами, занятие конкретными видами деятельности и получение в будущем товаров и услуг.

К маркетинговым активам в целях формирования отчета стоит относить фирменные наименования, товарные знаки, знаки обслуживания, торговые марки, коммерческие обозначения, названия брендов, домены в интернете и т.д. В бухучете они названы средствами индивидуализации.

Что касается определения стоимости деловой репутации, то она представляет собой разницу между ценой покупки имущественного комплекса и суммой всех активов и обязательств в бухучете перед его продажей.

Раздел 2

В этом разделе указывайте, за счет каких источников были получены деньги направленные на инвестирование. В этом разделе речь идет именно об основном капитале (строка 01 графа 1).

Дополнительно нужно провести разбивку по кодам видов деятельности в соответствии с ОКВЭД, в которых будут задействованы фонды. Коды и их количество индивидуальны для каждого предприятия.

Сами источники подразделяются на собственные и привлеченные средства — графы 1 и 2 соответственно. Далее привлеченные детализируются в графах 3–14.

Дополнительные пояснения часто требуются по графе 14 «прочие инвестиции». К ним относятся:

- средства, полученные безвозмездно от головных организаций (холдинговые и акционерные компании, промышленно-финансовые группы);

- деньги, полученные в результате эмиссии акций или выпуска собственных облигаций;

- деньги, полученные в виде безвозмездной и невозвратной помощи от иностранных государств и их образований, учреждений, НКО и граждан;

- средства, вырученные НКО за оказание платных услуг.

После подготовки документа следует проверить соблюдение контрольных соотношений. Далее его подписывает руководитель организации или уполномоченное лицо.

Куда и в какие сроки сдавать отчет

П-2 (инвест) — ежегодная форма. Организация должна сдать ее в Росстат до 1 апреля года, следующего за отчетным. Если этот день приходится на выходной, то срок откладывается до следующего ближайшего рабочего дня.

В 2020 году 1 апреля — среда, поэтому отчетность можно было сдать вовремя. Но в связи с неблагоприятной эпидемиологической ситуацией дни с 6 по 30 апреля были объявлены нерабочими. Однако Росстат на своем сайте сообщил, что несмотря на это, крупные и средние компании, которые продолжают работать в офисе или на удаленке, должны отчитаться по всем формам в установленном порядке. Максимальная отсрочка, которой можно было воспользоваться, — до 8 апреля 2020.

Сдать отчет организации необходимо в отдел Росстата, который закреплен по месту ее нахождения. Если в компании есть обособленные подразделения, то на каждое из них заполняется отдельная форма. Формы по обособкам надо сдавать в орган статистики по их местоположению.

Отличия форм П-2 и П-2 (инвест)

Обе эти формы предназначены для отчета об инвестиционной деятельности. Респонденты по каждой из них также совпадают.

Однако с юридической точки зрения формы они абсолютно разные. Первую респонденты сдают по итогам каждого квартала, а вторую — по итогам года.

Кроме того в форме П-2 меньше сведений. Она включает два раздела: первый об инвестициях в нефинансовые активы, а второй об источниках средств.

В годовую они тоже входят, но с большей детализацией. Например, вместо одного раздела в ней сразу три.

Первый и третий подразделы есть в квартальной форме, но в рамках первого. При этом в ней нет информации о разделении инвестиций в основные фонды на покупку и продажу, реконструкцию и самостоятельное производство. Не учтена и информация о фондах, которые были куплены в состоянии б/у или взяты в лизинг.

Второй раздел у форм тоже отличается. В квартальной идет разбивка инвестиций по направлениям, а в годовой источники разделяют по ОКВЭД респондента.

Как сдать П-2 (инвест) через Экстерн

Чтобы сдать форму П-2 с помощью системы Контур.Экстерн, заполните отчет в системе или загрузите отчет из файла. Перед отправкой Экстерн проверит отчет на ошибки. Если ошибки будут найдены, система не даст отправить отчет. После того как вы исправите ошибки, передайте отчет в Росстат. Отправленный отчет, а также результат проверки, вы сможете посмотреть в разделе «Росстат» > «Отправленные отчеты».

Источник