Инновационная деятельность как объект инвестирования

![]()

![]()

Финансирование инновационной деятельности за счет средств инвесторов реализуется в форме:

· инвестиций в ценные бумаги (акций, облигаций, векселей), эмитируемые субъектами инновационной деятельности;

· прямых вложений в денежной форме, в виде ценных бумаг, основных фондов, промышленной и интеллектуальной собственности и прав на них, осуществляемых на основе заключения партнерских соглашений о совместном ведении инновационной деятельности;

· путем использования лизинга и иных способов привлечения инвестиций.

Одним из основных признаков современной системы кредитования деятельности инновационных предприятий является ее договорная основа. Все вопросы, возникающие по поводу кредитования, решаются непосредственно сторонами, заключающими договор, скажем, предприятием-заемщиком и банком. При решении вопроса о выдаче инновационного кредита инвестор анализирует возможности реализации инновационной продукции на рынке, ожидаемый рост доходов инновационного предприятия и другие важные характеристики, а в случае долгосрочных кредитов оцениваются и перспективы экономического положения инновационного предприятия в целом. Для получения этих и других характеристик окупаемости финансовых вложений инвестор, как правило, при принятии решения о выделении кредита рассматривает соответствующий бизнес-план инновационного проекта.

Инвесторы могут финансировать инновационную деятельность, вкладывая средства в ценные бумаги (акции, облигации, векселя), эмитируемые субъектами инновационной деятельности. Инновационные предприятия часто прибегают к дополнительной эмиссии ценных бумаг в случае недостатка собственных средств для финансирования перспективных инновационных проектов, развития материально-технической базы, проведения необходимых НИОКР.

При осуществлении технологических инноваций, требующих приобретения дорогостоящего оборудования, транспортных средств, энергетических установок, компьютерной и телекоммуникационной техники, часто прибегают к лизингу для привлечения дополнительных средств.

Лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

По экономическому содержанию лизинг представляет собой прямые инвестиции, при которых лизингополучатель (арендополучатель) обязан возместить лизингодателю (инвестору) инвестиционные издержки (связанные с приобретением и использованием предмета лизинга) и выплатить вознаграждение (денежную сумму, предусмотренную договором лизинга сверх возмещения инвестиционных затрат).

Следовательно, существенной особенностью лизинга как экономической категории является разделение функций собственности – отделение использования имущества от владения. Это отчасти объясняет быстрое развитие рынка лизинговых услуг, поскольку все большее количество компаний во всем мире считает, что их задача состоит не в том, чтобы накапливать основные фонды с целью что-то производить. Поэтому они все больше склонны использовать аренду оборудования.

Основными формами лизинга являются:

— внутренний лизинг (обе стороны договора лизинга являются резидентами РФ),

— международный лизинг (одна из сторон – нерезидент).

Необходимо отметить, что международный лизинг может представлять собой эффективную форму сотрудничества для инновационного предприятия, т.к. при этом для реорганизации производства и перевода его на более эффективную технологию и выпуск новой продукции, отвечающей требованиям международного рынка, не требуется изначального выделения крупных средств в иностранной валюте. Все расходы по приобретению необходимых основных фондов на первом этапе внедрения новой технологии покрывает лизинговая компания (арендодатель).

К основным типам лизинга относятся:

— долгосрочный лизинг (лизинг, осуществляемый в течение 3 и более лет);

— среднесрочный лизинг (лизинг, осуществляемый в течение от полутора до 3 лет);

— краткосрочный лизинг (лизинг, осуществляемый в течение менее полутора лет).

К основным видам лизинга относятся:

— Оперативный лизинг. Вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. Срок, на который имущество передается в лизинг, устанавливается на основании договора лизинга. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга.

— Финансовый лизинг. Вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком эксплуатации и полной амортизации всей стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой сделки. Предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга.

— Возвратный лизинг. Лизинг, при котором лизингополучатель является одновременно и поставщиком лизингуемого оборудования. При возвратном лизинге собственник оборудования продает его лизинговой компании и одновременно заключает с ней договор лизинга на это же оборудование в качестве лизингополучателя. Часто возвратный лизинг является наиболее эффективным и относительно дешевым способом улучшения финансового положения предприятия.

Эмпирически установлена зависимость: чем на больший успех рассчитывает предприниматель в будущем, тем к большим затратам он должен быть готов в настоящем.

При принятии решения о реализации нововведения инвестор сталкивается с проблемой определения нижней границы доходности инвестиций, в качестве которой, как правило, выступает норма прибыли.

Если в качестве инвестора выступает сам инициатор инновации, то при принятии решения об инвестировании он исходит из внутренних ограничений, к которым в первую очередь относятся цена капитала, внутренние потребности производства (объем необходимых собственных средств для реализации производственных, технических, социальных программ), а также внешние факторы, к которым относится ставка банковских депозитов, цена привлеченного капитала, условия отраслевой и межотраслевой конкуренции.

Руководство компании — инноватора сталкивается, как минимум, с одной альтернативой инвестиций — вложить временно свободные средства в банковские депозиты или государственные ценные бумаги, получая гарантированный доход без дополнительной высокорисковой деятельности. Поэтому доходность инновационных проектов должна превосходить ставку по банковским депозитам и доходность предъявленных к погашению государственных ценных бумаг. Таким образом, цена капитала определяется как чистая доходность альтернативных проектов вложения финансовых средств.

Доходность по группам инвестиций

| Группы инвестиций | Ожидаемая доходность |

| Замещающие инвестиции — подгруппа 1 (новые машины или оборудование, транспортные средства и т.п., которые будут выполнять функции, аналогичные замещаемому оборудованию) | Цена капитала |

| Замещающие инвестиции — подгруппа 2 (новые машины или оборудование, транспортные средства и т.п., которые будут выполнять функции, аналогичные замещаемому оборудованию, но являются технологически более совершенными, для их обслуживания требуются специалисты более высокой квалификации, организация производства требует других решений) | Цена капитала + 3% |

| Замещающие инвестиции — подгруппа 3 (новые мощности вспомогательного производства: склады, здания, которые замещают старые аналоги; заводы, размещаемые на новой площадке) | Цена капитала + 6% |

| Новые инвестиции — подгруппа 1 (новые мощности или связанное с основным производством оборудование, с помощью которого будут производиться ранее выпускавшиеся продукты) | Цена капитала + 5% |

| Новые инвестиции — подгруппа 2 (новые мощности или машины, которые тесно связаны с действующим оборудованием) | Цена капитала + 8% |

| Новые инвестиции — подгруппа 3 (новые мощности и машины или поглощение и приобретение других фирм, которые не связаны с действующим технологическим процессом) | Цена капитала + 15% |

| Инвестиции в научно-исследовательские работы — подгруппа 1 (прикладные НИР, направленные на определенные специфические цели) | Цена капитала + 10% |

| Инвестиции в научно-исследовательские работы — подгруппа 2 (фундаментальные НИР, цели которых точно не определены и результат заранее не известен) | Цена капитала + 20% |

Что касается влияния конкуренции на определение внутренней нормы прибыли, то, устанавливая норму прибыли по средним значениям рентабельности, ее необходимо соизмерять с масштабами производства. Это связано с тем, что средняя отраслевая доходность может быть выше, чем производственная рентабельность инноватора. Иногда крупные компании умышленно занижают цены, обеспечивая достаточный объем прибыли значительными объемами продаж.

Внешний инвестор, определяя норму прибыли инновационного проекта, руководствуется альтернативными вложениями средств. При этом соизмеряется риск вложений и их доходность: как правило, инвестиции с меньшим риском приносят инвестору меньший доход. Поэтому принятие решения о финансировании инновации инвестор согласует со своей финансовой стратегией (склонность к риску, неприятие риска). Риск инвестиций в финансовые инструменты оценивают финансовые менеджеры. Инвесторы, принимающие решение о финансировании инновационных проектов, уровень риска учитывают как надбавку к ожидаемой норме прибыли.

Величина этой надбавки может варьироваться в очень широких пределах и в значительной степени зависит как от характера проекта, так и от личностных особенностей лиц, принимающих решения об инвестировании.

Источник

Реферат: Инновационная деятельность как объект инвестирования

| Название: Инновационная деятельность как объект инвестирования Раздел: Рефераты по экономике Тип: реферат Добавлен 19:01:18 08 июня 2011 Похожие работы Просмотров: 2075 Комментариев: 8 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать | |

| Замещающие инвестиции — подгруппа 1 (новые машины или оборудование, транспортные средства и т.п., которые будут выполнять функции, аналогичные замещаемому оборудованию) | Цена капитала |

| Замещающие инвестиции — подгруппа 2 (новые машины или оборудование, транспортные средства и т.п., которые будут выполнять функции, аналогичные замещаемому оборудованию, но являются технологически более совершенными, для их обслуживания требуются специалисты более высокой квалификации, организация производства требует других решений) | Цена капитала + 3% |

| Замещающие инвестиции — подгруппа 3 (новые мощности вспомогательного производства: склады, здания, которые замещают старые аналоги; заводы, размещаемые на новой площадке) | Цена капитала + 6% |

| Новые инвестиции — подгруппа 1 (новые мощности или связанное с основным производством оборудование, с помощью которого будут производиться ранее выпускавшиеся продукты) | Цена капитала + 5% |

| Новые инвестиции — подгруппа 2 (новые мощности или машины, которые тесно связаны с действующим оборудованием) | Цена капитала + 8% |

| Новые инвестиции — подгруппа 3 (новые мощности и машины или поглощение и приобретение других фирм, которые не связаны с действующим технологическим процессом) | Цена капитала + 15% |

| Инвестиции в научно-исследовательские работы — подгруппа 1 (прикладные НИР, направленные на определенные специфические цели) | Цена капитала + 10% |

| Инвестиции в научно-исследовательские работы — подгруппа 2 (фундаментальные НИР, цели которых точно не определены и результат заранее не известен) | Цена капитала + 20% |

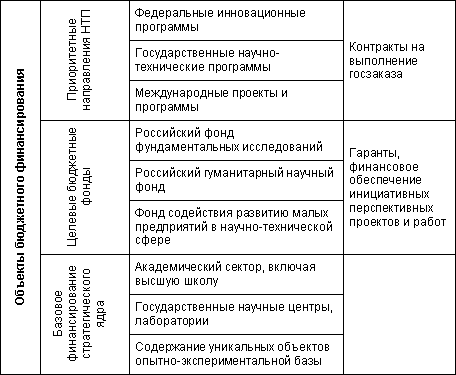

самом общем виде существующая система бюджетного финансирования инновационной сферы представлена ниже (табл. 2.1)

самом общем виде существующая система бюджетного финансирования инновационной сферы представлена ниже (табл. 2.1)2.4 Собственные средства организаций

При принятии решения о реализации нововведения инвестор сталкивается с проблемой определения нижней границы доходности инвестиций, в качестве которой, как правило, выступает норма прибыли.

Если в качестве инвестора выступает сам инициатор инновации, то при принятии решения об инвестировании он исходит из внутренних ограничений, к которым в первую очередь относятся цена капитала, внутренние потребности производства (объем необходимых собственных средств для реализации производственных, технических, социальных программ), а также внешние факторы, к которым относится ставка банковских депозитов, цена привлеченного капитала, условия отраслевой и межотраслевой конкуренции.

Руководство компании — инноватора сталкивается, как минимум, с одной альтернативой инвестиций — вложить временно свободные средства в банковские депозиты или государственные ценные бумаги, получая гарантированный доход без дополнительной высокорисковой деятельности. Поэтому доходность инновационных проектов должна превосходить ставку по банковским депозитам и доходность предъявленных к погашению государственных ценных бумаг. Таким образом, цена капитала определяется как чистая доходность альтернативных проектов вложения финансовых средств.

Что касается влияния конкуренции на определение внутренней нормы прибыли, то, устанавливая норму прибыли по средним значениям рентабельности ее необходимо соизмерять с масштабами производства. Это связано с тем, что средняя отраслевая доходность может быть выше, чем производственная рентабельность инноватора. Иногда крупные компании умышленно занижают цены, обеспечивая достаточный объем прибыли значительными объемами продаж.

Собственные средства организаций остаются основным источником финансирования инновационной деятельности. Отрасли, которые в годы проведения макроэкономических реформ в России сохранили достаточный объем оборотных средств, в настоящее время получили реальный шанс активно осуществлять инновационную деятельность. В первую очередь это относится к отрасли связи, где за счет короткой длительности производственного цикла предприятия практически не испытывали влияния инфляции и создали достаточный резерв для осуществления научно-технических проектов.

Организации с длительным технологическим циклом производства в условиях инфляции не смогли сохранить собственные оборотные средства, что привело к их тяжелому финансовому положению. Поэтому в настоящее время практически все организации промышленности лишены реальной возможности финансирования инновационной деятельности за счет собственных средств.

Как показывает мировая практика, 80—90% инноваций в мире финансируются промышленными компаниями преимущественно за счет собственных финансовых средств.

2.5 Финансовый капитал

Финансовый капитал формируется за счет аккумулирования средств юридических лиц и граждан в финансово-кредитных учреждениях.

На этапе разработки и реализации инноваций рынок капитала выступает как один из главных факторов общественного признания инноваций. Без достаточного финансового обеспечения жизненный цикл инновации ограничивается стадией «идея». Любое новшество должно быть инвестиционно привлекательным и конкурентоспособным на рынке капитала. Поэтому наряду с показателями инновационности проектов не менее важными в рыночных условиях становятся финансово-экономические показатели: объем инвестиций; ожидаемая доходность (рентабельность); срок окупаемости; чистый доход и др.

Экономические показатели становятся основными, если речь идет о привлечении стратегического инвестора (финансово-кредитного учреждения, которое готово организовать финансирование разработки и реализации инновации за счет собственных и привлеченных средств). Как правило, на рынке инноваций информационный минимум о нововведениях включает сведения не только об их целях, но и о размерах инвестиций, ожидаемой доходности и сроке окупаемости вложений.

III Практическая часть.

3.1. Разработка конкретного инновационного проекта.

Постоянные нововведения – это главный фактор преуспевания на рынке любой организации. В настоящее время быстро сокращается жизненный цикл услуги, резко обостряется конкуренция, повышаются требования потребителя к продукции. Чтобы выжить в такой обстановке фирма вынуждена непрерывно улучшать и преобразовывать свои продукты, услуги, совершенствовать производственные и управленческие процессы.

Усиление конкуренции на рынке пиломатериалов привело нашу организацию «Стружка» (пилорама и цех для обработки древесины) к необходимости разработки нового продукта – отопительные блоки из опилок и отходов производства для отопления печей котлов и каминов.

Название инновационной идеи: «Тепло в каждый дом».

Реализация этой идеи имеет ряд целей:

Краткосрочные цели: заинтересовать потребителей в новом виде товара, удовлетворить существующую потребность жителей в дешевом и по своим характеристикам качественном продукте для отопления печей , каминов и т. д.

Долгосрочные цели: получить стабильную прибыль, занять лидирующее положение в сфере предпринимательства, расширить сферы деятельности и связи с партнерами и клиентами на мировом рынке.

Наша инновационная продукция имеет узкоспециализированную направленность и может применяться только в домах где нет другого отопления кроме как печное.

Данный вид продукции будет удовлетворять потребности людей которые не имеют возможности заготавливать на зиму дрова в силу дороговизны, наша же продукция будет продаваться в строительных и бытовых магазинах и цена будет довольно доступна.

Блок для отопления состоит из прессованных опилок и отходов производства пиломатериалов, при сгорании он выделяет намного больше тепла, чем обычное дерево (дрова), и горит намного дольше, что позволяет затрачивать меньше средств на отопление.

Данный продукт состоит из опилок, других отходов производства пиломатериалов и органического клея после сгорания, которого не наносится какой либо вред окружающей среде.

Блоки для отопления производятся в виде небольших брикетов, что очень удобно при укладывании их в печь.

Для реализации этой идеи наша фирма берет кредит в банке на развитее малого предпринимательства в размере полутора (1.5) миллионов рублей, для приобретения оборудования и органического клея, а также проведения активной рекламы продукта.

Перед началом разработки проекта наша организация провела изучение рынка пиломатериалов на наличие подобной продукции, в данном сегменте рынка конкурентов не обнаружено что позволит быстро внедрить товар на рынок пиломатериалов в Новгородской области.

Для проникновения и завоевания рынка наша организация проводит широкую рекламную компанию, в ходе которой делается акцент на уникальные свойства товара : высокую теплоотдачу при горении и длительность сгорания одного блока, а так же удобство при эксплуатации.

Ценовая политика предприятия в рыночных условиях должна быть направлена на полную реализацию продукции с одновременным обеспечением прибыли, достаточной для нормального функционирования предприятия и обеспечения коллективу работников необходимого жизненного уровня.

3.2. Расчет затрат на реализацию и оценка экономической эффективности проекта.

Экономическая эффективность инновационного проекта – результат производственной деятельности, инновационного проекта, выражаемый в виде соотношения между полученным экономическим эффектом к затратам факторов, ресурсов, обусловившим получение этого результата; достижение наибольшего объема производства с применением имеющегося ограниченного количества ресурсов или обеспечение заданного выпуска при минимальных затратах.

Для экономического обоснования проекта вначале необходимо рассчитать все затраты и установить цену за единицу товара.

Затраты предприятия – уменьшение экономических выгод в результате выбытия денежных средств, иного имущества или возникновение обязательств, приводящее к уменьшению капитала.

Затраты нашей организации состоят из расходов на покупку оборудования для производства данной продукции (пресс, дробилка, конвейерная лента, сушка для опилок и погрузчик для перевозки сырья) в размере 1 350 000 рублей, а так же партии органического клея в размере 50 000 рублей, дизельного топлива для организации работы погрузчика в размере 50 000 рублей и затраты на рекламу в размере 50 000 рублей.

Для определения полных затрат на реализацию проекта составим смету затрат (табл.2).

Смета затрат на реализацию инновационного проекта.

| Статьи расходов | Расчет затрат | Итого, руб. |

| 1. оборудование для производства продукции | — | 1 350 000 |

| 2. покупка партии органического клея | — | 50 000 |

| 3. приобретение 2 000 литров дизельного топлива | 25*2 000 | 50 000 |

| 4. Рекламная компания | — | 50 000 |

| Итого | 1 500 000 |

Таким образом, полные затраты на реализацию инновационного проекта (или полная себестоимость) составят 1 500 000 руб.

Исходя из полной себестоимости инновационного проекта, рассчитаем отпускную цену единицы товара (отопительного блока).

Существуют разнообразные методы определения цен на товары. Исходя из того, что берется за основу цены, их можно разделить на три группы: исходя из цен конкурентов, исходя из потребительской стоимости товара и исходя из затрат на реализацию. Для установления цены на отопительные блоки мы будем исходить из уровня текущих затрат на реализацию проекта. Уровень рентабельности (% прибыли) примем равным 9,3%. Расчет цены единицы продукции приведен в таблице 3.

Определение цены единицы отопительного блока.

| Показатель | Расчет | Итого, руб. |

| 1. Полная себестоимость единицы продукции. | 1 500 000 / 18 300 | 81.9 |

| 2. Рентабельность | 9,3% | |

| 3. Прибыль | 81.9 Ч 0,093 | 7.6 |

| 4. Оптовая цена (округленная) | 81.9 + 7.6 | 89.5 |

| 5. НДС (18%) | 89.5 Ч 0,18 | 16.1 |

| Отпускная цена | 89.5 + 16.1 | 105.6 |

Таким образом, розничная цена единицы отопительного блока 105.6 руб.

Для вывода о целесообразности рассматриваемого инновационного проекта рассчитаем ряд таких показателей эффективности как чистая современная (текущая) стоимость (методом дисконтирования), период окупаемости, рентабельность инноваций.

Дисконтирование – процесс определения современной текущей стоимости (PV) при известной будущей стоимости (FV).

Будущая стоимость – денежная сумма, которая будет получена по истечению определенного времени от настоящего. Будущая стоимость определяется по формуле:

FV = PV Ч  , где

, где

r – процентная ставка (ставка дисконтирования),

n – количество периодов (лет),

— коэффициент наращивания, т.е. наращивание PV до уровня FV.

Текущая стоимость – оценка величины будущей стоимости при предположении, что она будет получена не в будущем, а сейчас. Процесс определения современной текущей стоимости на основе известной будущей стоимости определяется по формуле (1):

(1), где

(1), где

— коэффициент дисконтирования, при помощи которого вычисляется дисконта.

— коэффициент дисконтирования, при помощи которого вычисляется дисконта.

Для вычисления получаемого дохода, рассчитаем планируемый объем реализации, исходя из установленных процентов продаж:

1-ый год: 18 300*0,20 = 3 660 шт.

2-ой год: 18 300 *0,30 = 5 490 шт.

3-ий год: 18 300 * 0,50 = 9 150 шт.

Получаемый доход составит:

1-ый год: 3 660 Ч 105,6 = 386 496 руб.

2-ой год: 5 490 Ч 105,6 = 579 744 руб.

3-ий год: 9 150 Ч 105,6 = 966 240 руб.

Рассчитаем коэффициент дисконтирования при процентной ставке 10%

1-ый год:

2-ой год:

3-ий год:

Подставляя в формулу (1) рассчитанные данные, получим:

1-ый год: 386 496 * 0,909 = 351 354,8 руб.

2-ой год: 579 744 * 0,826 = 478 868,5 руб.

3-ий год: 966 240 * 0,751 = 878 312,16 руб.

Для наглядности представим рассчитанные данные в таблице 4.

| Год | Планируемый объем реализации | Доход | r = 10% | PV |

| 1 | 3 660 | 386 496 | 0,909 | 351 354,8 |

| 2 | 5 490 | 579 744 | 0,826 | 478 868,5 |

| 3 | 9 150 | 966 240 | 0,751 | 878 312,2 |

| Итого | 18 300 | 1 932 480 | 1 708 535,5 |

Определим чистую текущую стоимость NPV:

Z – полная себестоимость проекта.

NPV = — 1 500 000 + 1 708 535,5 = 208 535,5 руб.

Полученное неотрицательное значение чистой современной стоимости означает, что проект не только покрывает издержки, но и приносит прибыль, и, следовательно, его целесообразно доводить до стадии коммерциализации.

Рентабельность инноваций – степень прибыльности, характеризует эффективность затрат на реализацию инновационного проекта. Рассчитывается по формуле:

Rпр = (∑NPVi / ∑Z), где

∑NPVi – чистая современная стоимость за три года реализации проекта,

∑Z – полная себестоимость проекта.

В нашем случае, рентабельность инновационного проекта составит:

Rпр = 1708535,5 / 1500000 = 1,139

Так как полученное значение >1, то проект можно считать эффективным.

Срок окупаемости (PP) – время за которое произойдет возврат затрат за счет будущих доходов, т.е. время за которое сумма поступлений от реализации проекта покроет сумму затрат на него. Срок окупаемости измеряется в годах, месяцах и рассчитывается по формуле:

D – денежные поступления от реализации проекта.

Для нашего проекта срок окупаемости составит:

PP = 1 500 000 / 1 932 480 = 0,776.

Таким образом, затраты на реализацию инновационного проекта окупятся уже через 8 месяцев после начала внедрения проекта.

Таким образом, из исследований, проведенных в данной работе можно сделать выводы, что инновация означает изменения в экономике, промышленности, обществе, в поведении покупателей, производителей, работников. Поэтому она всегда должна ориентироваться на рынок, руководствоваться его потребностями.

Для осуществления предприятием инновационной деятельности оно должно иметь такую структуру и такой настрой, которые способствовали бы созданию атмосферы предпринимательства, атмосферы восприятия новых благоприятных возможностей.

В современной экономике роль инноваций значительно возросла. Без применения инноваций практически невозможно создать конкурентоспособную продукцию, имеющую высокую степень наукоемкости и новизны. Таким образом, в рыночной экономике инновации представляют собой эффективное средство конкурентной борьбы, так как ведут к созданию новых потребностей, к снижению себестоимости продукции, к притоку инвестиций, к повышению имиджа (рейтинга) производителя новых продуктов, к открытию и захвату новых рынков, в том числе и внешних.

Инновационный менеджмент /Под ред. С.Д.Ильенковой – М.: Юнити, 2001.

Инновационный менеджмент /Под ред. Л.Н.Оголевой – М.: Инфра-М, 2001.

Кокурин Д.И. Инновационная деятельность. – М.: Экзамен, 2001.

Круглова Н. Ю. Инновационный менеджмент / Под науч. ред. Д. С. Львова. — М.: Ступень, 1996

Морозов Ю. П. Инновационный менеджмент: Учебное пособие. — М.: ЮНИТИ-ДАНА, 2003.

Основы инновационного менеджмента /Под ред. П.Н.Завнина – М.: Финансы, 2000

Фатхутдинов Р. А. Инновационный менеджмент: Учебник. 3-е изд., перераб. и доп. — СПб: Питер, 2002

Инновационный менеджмент /Под ред. С.Д.Ильенковой – М.: Юнити, 2001.

Инновационный менеджмент /Под ред. Л.Н.Оголевой – М.: Инфра-М, 2001.

Источник