- Информационная поддержка инвестиций это

- Информационная поддержка инвестиционных процессов

- Нисходящая интеграция как стратегия развития интернет-брокера. Консолидация отрасли, построение стратегических альянсов и российская действительность. Правовые аспекты использования информационных технологий для раскрытия информации на рынке ценных бумаг.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- 1. Кунц, Е. Интернет-брокеры: история и развитие [http://www.rcb.ru/dep/2007-03/8254/?phrase_id=9937] / Кунц, Е. // Депозитариум. — 2007. — № 3 (49). Электронный журнал «Рынок ценных бумаг» [http://www.rcb.ru] 2. Ефремов, А. А. Правовые аспекты использования информационных технологий для раскрытия информации на рынке ценных бумаг [http://www.parkmedia.ru/conf.asp?ob_no=351] / Ефремов, А. А. // Юридическая поддержка информационных технологий [http://www.parkmedia.ru] 3. Программное обеспечение [http://www.allinvestrus.com/software/index.html] / Все инвестиции России [http://www.allinvestrus.com/] Источник

- 2. Ефремов, А. А. Правовые аспекты использования информационных технологий для раскрытия информации на рынке ценных бумаг [http://www.parkmedia.ru/conf.asp?ob_no=351] / Ефремов, А. А. // Юридическая поддержка информационных технологий [http://www.parkmedia.ru] 3. Программное обеспечение [http://www.allinvestrus.com/software/index.html] / Все инвестиции России [http://www.allinvestrus.com/] Источник

- 3. Программное обеспечение [http://www.allinvestrus.com/software/index.html] / Все инвестиции России [http://www.allinvestrus.com/]

Информационная поддержка инвестиций это

Библиографическая ссылка на статью:

Иванченкова Е.С. Введение в информационную поддержку управления инвестиционными проектами // Экономика и менеджмент инновационных технологий. 2015. № 6. Ч. 2 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/06/9317 (дата обращения: 08.06.2021).

Научный руководитель – Точилкина Татьяна Евгеньевна

Финансовый университет при Правительстве Российской Федерации

к.т.н,, доцент, доцент кафедры «Бизнес-информатика»

Инвестиции являются ключевым фактором экономического роста и развития, как на макроэкономическом, так и на микроэкономическом уровне. На современном этапе развития российской экономики предприятия и инвесторы испытывают большие трудности в процессе выбора и реализации инвестиционного проекта (ИП). Вступление России во Всемирную торговую организацию (ВТО) в 2012 г. обуславливает появление новых игроков и увеличение конкуренции на национальном рынке. Принимая во внимание политическую и экономическую ситуации, сложившиеся в мире, а именно введение санкций против России и, как следствие, ограничение доступа на европейские и американский рынки, способствуют развитию отечественной экономики и стимулированию внутреннего производства товаров и услуг делают нашу страну инвестиционно привлекательной для восточных стран.

По мнению многих аналитиков, иностранные инвестиции в РФ должны дать дополнительный̆ толчок в развитии экономики государства. Анализируя данные Ernst & Young European Investment Monitor за 2013 год, следует сказать, что Россия занимала третье место по инвестиционной̆ привлекательности для иностранных корпораций [1]. Накопленный иностранный капитал в экономике России в конце 2013 году увеличился на 6% по сравнению с 2012 годом. Согласно же опубликованному ЮНКТАД (конференции Организации Объединенных Наций по торговле и развитию) «World Investment Report» 2014, Россия находится на третьем месте в мире по объему поступивших иностранных инвестиций по итогам 2012 и 2013 года. Несмотря на это, прогноз на 2014 год был довольно неопределенным в силу отрицательных факторов, влиявших на экономику РФ в 2013 году. Однако, согласно проведенному в начале 2015 года опросу 120 тысяч дипломированных финансистов, проведенного CFA Institute (Вирджиния, США), аналитики Forbes пришли к заключению, что Россия оказалась на четвертом месте в списке самых привлекательных для инвестиций в 2015 году.

Задачей инвестиционной деятельности (ИД) является не только улучшение финансового состояния предприятия, но и развитие экономики страны в целом. Поддержка ИП, которые реализуются на территории России, регламентируется постановлением Правительства Российской Федерации «Об утверждении Программы поддержки ИП, реализуемых на территории РФ на основе проектного финансирования». Согласно данному постановлению перед российскими организациями стоит цель выйти на более высокий уровень процесса разработки, реализации и оценки ИП. Одним из средств достижение данной цели является применение достижений современных информационных технологий в процессе ИД. В связи с этим актуальным является вопрос об информационной поддержке управления инвестиционного проекта на базе современных информационных технологий.

Одним из направлений повышения эффективности и конкурентоспособности предприятия является разработка и реализация инвестиционных проектов. Согласно Федеральному закону от 25.02.1999 N 39-ФЗ (ред. от 28.12.2013) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»:

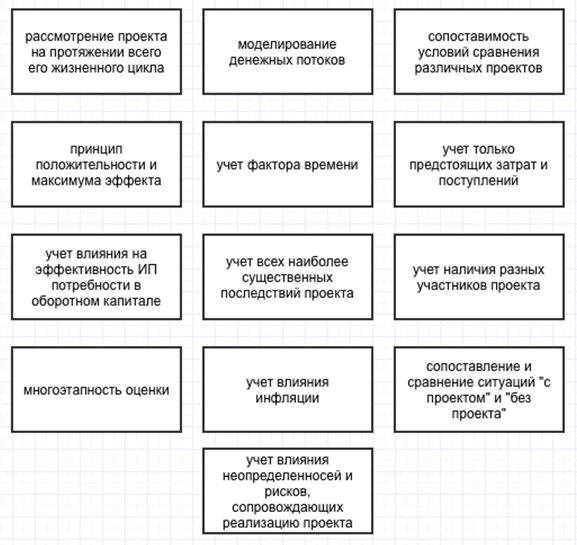

Для реализации целей инвестирования необходима информация о текущих и планируемых к реализации инвестиционных проектах. ИП всегда осуществляются в условиях неопределенности в силу нестабильности экономической и политической ситуаций. Данный факт не исключает того, что принятие решения о выборе наиболее эффективного ИП должно быть основано на экономических расчетах. Система оценки эффективности и риска инвестиционных проектов является необходимым фактором для успешной работы предприятия. На рисунке 1 показаны основные принципы оценки эффективности ИП согласно «Методическим рекомендациям по оценке эффективности инвестиционных проектов и их отбору для финансирования» [6].

Рисунок 1 – Основные принципы оценки эффективности ИП

Для ведения инвестиционной деятельности требуется актуальная информация о рассматриваемых ИП. Актуальная информация включает в себя:

В условиях динамично изменяющейся и развивающейся внешней и внутренней среды предприятия организационно-информационное обеспечение способствует формированию информационного пространства, внутри которого разного рода информация после обработки программно-аппаратными средствами становится более полной и достаточной для принятия оптимальных решений . В современном мире значительно возрастает роль информационных ресурсов. Благодаря информационным продуктам появляется возможность увеличить скорость информационного обмена, возможность географически удалить структурные подразделения предприятия.

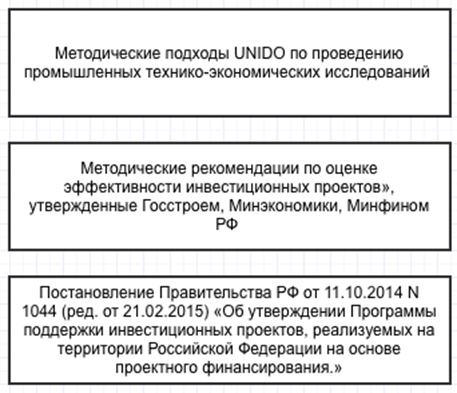

В настоящее время в России на государственном уровне основным методическим документом, регулирующим ИД, являются Методические рекомендации по оценке ИП [6]. Кроме того, среди основных методик, используемых для управления ИП, можно выделить следующие (Рисунок 2):

Рисунок 2 – Основные методики для управления ИП

Как уже упоминалось ранее, поддержка инвестиционных проектов, которые реализуются на территории Российской Федерации, регламентируется постановлением Правительства РФ «Об утверждении Программы поддержки инвестиционных проектов, реализуемых на территории Российской Федерации на основе проектного финансирования» (на 20 стр.). Целью данного документа является создание механизма поддержки ИП, реализуемых на территории РФ на основе проектного финансирования. Данный механизм поддержки ИП способствует увеличению объемов кредитования организаций реального сектора экономики на долгосрочных и льготных условиях.

Цель «Руководства по подготовке промышленных технико-экономических исследований» (на 336 стр.) – предоставить развивающимся странам инструмент для повышения качества инвестиционных предложений и способствовать стандартизации промышленных технико-экономических исследований. Предложенная ЮНИДО методика построения бизнес-плана играет роль единой базы, универсального языка, позволяющего общаться между собой специалистам в области инвестиционного проектирования, финансового анализа, менеджерам компаний из различных стран мира.

Методические рекомендации (на 257 стр.) содержат описание корректных методов расчета эффективности инвестиционных проектов (ИП).

Программные продукты ориентированы на сопровождение и определение оптимальности ИП. Выбор определенного продукта, прежде всего, зависит от целей, которые преследует специалист.

Согласно проведенному анализу статей, посвященных обзору программных продуктов для ведения инвестиционного анализа 4, а также «Методическим рекомендациям по оценке эффективности инвестиционных проектов и их отбору для финансирования» [6] до 2000 года выделялись следующие ПП:

Источник

Информационная поддержка инвестиционных процессов

Нисходящая интеграция как стратегия развития интернет-брокера. Консолидация отрасли, построение стратегических альянсов и российская действительность. Правовые аспекты использования информационных технологий для раскрытия информации на рынке ценных бумаг.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 01.12.2013 |

| Размер файла | 26,9 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Глава 1. Структура и характеристик инвестиционных процессов

1.1 От Интернет-брокера к диверсифицированному провайдеру финансовых услуг

1.2 Нисходящая интеграция как стратегия развития интернет-брокера

1.3 Консолидация отрасли, построение стратегических альянсов и российская действительность

Глава 2. Правовые аспекты использования информационных технологий для раскрытия информации на рынке ценных бумаг

Глава 3. Программное обеспечение на рынке ценных бумаг

3.4 Project Expert

3.5 Audit Expert

3.6 Prime Expert

В 50 гг. XVII в. в Англии инвесторы встречались в Кофейне Джонатана, где они торговали ценными бумагами и заключали сделки. Цены на покупку и продажу писались на стенах кофейни, процесс торговли ценными бумагами был стихийным и не регулируемым. Полтора века спустя в кофейнях или других публичных местах мы также можем увидеть инвесторов, которые управляют своими финансовыми активами, но уже без помощи стен заведений, а посредством Интернета и электронных торговых платформ, предоставленных современными провайдерами финансовых услуг.

Целью этой работы является изучить, проанализировать и оценить информационную составляющую инвестиционных процессов.

Работа состоит из введения, трех глав, заключения из библиографического списка.

Глава 1. Структура и характеристик инвестиционных процессов

1.1 От Интернет-брокера к диверсифицированному провайдеру финансовых услуг

Рассмотрим клиентскую часть диверсифицированного провайдера финансовых услуг.

За короткое время интернет-трейдинг превратился из услуги простого приема клиентских заявок брокером в глобализированную структуру, осуществляющую широчайший набор финансовых услуг через всемирную сеть.

Существует 3 основных сегмента брокерской индустрии: простое исполнение клиентских заявок, брокеридж с консультированием и управление активами клиента.

Простое исполнение клиентских заявок брокером (Execution Only).

Брокер получает и исполняет заявку клиента на покупку/продажу финансовых инструментов. Отличается минимальной ставкой брокерских комиссионных платежей. Используется в большинстве случаев профессионалами рынка ценных бумаг, для которых важны факторы уменьшения издержек при работе на фондовом рынке и качество исполнения заявок.

Брокеридж с консультированием (Advisory Brokerage).

В этом случае клиент получает персональный совет по инвестиционной стратегии. Как правило, финансовые институты при данном виде услуг взимают повышенные комиссионные платежи, по сравнению с простым исполнением заявок, вследствие увеличения затрат, связанных с консультациями клиентов и ведением аналитической деятельности.

Брокер, действующий по собственному усмотрению (Discretionary Brokerage).

В данном случае брокер покупает/продает ценные бумаги для клиента по своему усмотрению. Инвестиционная декларация, или, как еще называют, инвестиционные требования, которые заранее обговорены между брокером и клиентом, являются неотъемлемым документом, регламентирующим работу брокера. Платежи клиента за услуги брокера в данном случае принимают форму комиссионных платежей, привязанных к росту стоимости клиентских активов.

На начальных этапах развития интернет-трэйдинга доминировал сегмент простого исполнения клиентских заявок (Execution Only), который был ориентирован на профессиональных инвесторов. Заявки подавались через компьютер, обрабатывались брокером и передавались для исполнения. По мере развития интеренет-трейдинга появились системы прямого биржевого доступа. В интернет-трейдинг включились другие категории инвесторов, которым понадобились сопутствующие инвестиционные услуги, связанные с покупкой/продажей финансовых инструментов.

Действующая сегодня гибридная бизнес-модель современного интернет-брокера представляет собой комбинацию двух классических сегментов:

1) Брокер предоставляет клиенту доступ к необходимой аналитической информации и инструментам анализа для облегчения процесса принятия инвестиционного решения клиентом, получает и исполняет заявки клиента.

2) В случае получения запроса предоставляет клиенту инвестиционный совет по телефону/интернету. При гибридной модели доходные статьи интернет-брокера — это, прежде всего, брокерские комиссии, процентные платежи от кредитов, предоставленных клиентам, и маркетмейкерская деятельность брокера.

Существующая гибридная бизнес-модель интернет-брокера состоит из 3 модулей:

1. Модуль непосредственно брокерского обслуживания включает в себя функции принятия и исполнения клиентских заявок, формирования клиентской отчетности, функции операционных сообщений, отображения особых сделок и функции аналитической и информационной поддержки. Разные типы клиентских заявок (stop loss, take profit и др.) могут быть поданы на широкий спектр финансовых инструментов (акции, облигации, деривативы), торгуемых на различных биржевых и внебиржевых площадках.

В настоящее время инвестиционные компании расширяют спектр финансовых инструментов, которые можно купить через Интернет. Клиент получает прямой доступ на несколько биржевых и внебиржевых площадок на одной торговой платформе. Чем больше выбор, тем привлекательнее брокер. Используя функции формирования клиентской отчетности и анализа, клиент самостоятельно задает различные параметры клиентского отчета. Например, отчеты по открытым позициям, по их рыночной стоимости, по позициям коротких продаж, по суммам маржинальных кредитов и суммам, находящимся под обеспечением, или по расходам, связанным с инвестиционной деятельностью.

Детальная информация об особых сделках, таких как персонально-структурированные сделки, сделки РЕПО, канселяция/конвертация депозитарных расписок или акций, также должна присутствовать в данном модуле. Финансовая информация по эмитенту с комментариями и последними обзорами аналитиков, рекомендации и изменения рекомендаций, история клиентского счета, инструменты фундаментального и технического анализа портфеля, как текущего, так и планируемого или реализованного, калькуляторы доходности и распределение активов по классам (asset allocation calculator), калькулятор опционов, поиск финансовых инструментов являются важной частью функции аналитической и информационной поддержки. При помощи функции операционных сообщений (в форме интернет-чата или внутренних сообщений) клиент может подать жалобы или замечания. Там же клиент получит информацию о корпоративных событиях или другие новости, которые должны быть переданы ему оперативно.

2. Модуль инвестиционного банкинга включает в себя возможность подписки через интернет-платформу брокера на первичные размещения ценных бумаг, а также соответствующее информационное и аналитическое обеспечение с архивом по ранее выпущенным финансовым инструментам.

3. Модуль валютно-конверсионных операций (FX operations) при гибридной бизнес-модели интернет-брокера может существовать в 2 типах:

— Первый тип — это модуль валютно-конверсионных операций, при котором клиент осуществляет торговые операции с контрактами на валюту без реальной поставки денежных фондов. Концептуально данный тип операций можно отнести к брокерским операциям с форвардными контрактами на разные виды валюты, используемый инвесторами, работающими на валютном рынке, и включить в брокерский модуль гибридной бизнес-модели интернет-брокера как еще один тип финансовых инструментов, предлагаемых для торговли клиентам.

— Второй тип отличается реальной поставкой валюты на счет клиента (cash-based FX trading) на условиях, определенных параметрами сделки (TOM, SPOT, FORWARDS и SWAP).

При данном варианте инвестор не только может работать на валютном рынке и хеджировать свои валютные риски, но и имеет возможность совершать валютно-конверсионные операции. Клиенту открываются реальные счета в определенных валютах, с которыми он работает и которые привязаны ко всем модулям интернет-брокера. Клиент самостоятельно управляет датами валютирования на своих счетах, в зависимости от рыночной ситуации или совершенных сделок с валютой или другими финансовыми инструментами. Функции формирования клиентской отчетности и аналитической/информационной поддержки также являются неотъемлемыми частями данного модуля.

Образовательные функции, которые могут присутствовать во всех модулях и которые могут быть рассчитаны на различные клиентские сегменты (начинающий инвестор или профессионал), включают в себя основную информацию о финансовых рынках, финансовые понятия и определения, финансовый ликбез и информацию об отдельно взятых финансовых инструментах.

Связав 3 модуля (модуль брокерского обслуживания, модуль инвестиционного банкинга и валютно-конверсионных операций) в гибридной бизнес-модели, интернет-брокер даст возможность инвестору перейти к комплексному управлению своими активами (wealth management) и управлять всеми классами активов на максимально возможных биржевых и внебиржевых торговых системах с аналитической/информационной поддержкой.

С целью увеличения доходных статей, используя принцип перекрестных продаж (cross selling), финансовые структуры дополняют гибридную модель модулем классических банковских и сопутствующих финансовых услуг.

Модуль классического банковского обслуживания (e-banking) и сопутствующих финансовых продуктов включает, прежде всего, переводы денежных средств, как внутри страны, так и за рубеж, конверсионные операции (которые могут осуществляться в модуле валютно-конверсионных операций с реальной поставкой валюты), потребительское или коммерческое кредитование под залог финансовых инструментов, находящихся в депозитарии финансового провайдера, выпуск кредитных и дебетных банковских карт с отслеживанием баланса через Интернет. Сопутствующие услуги могут включать в себя электронный доступ к контракту о доверительном управлении с возможностью скорейшей передачи или изъятия средств, находящихся в доверительном управлении, доступ к страховым, пенсионным или любым другим финансовым продуктам. Таким образом, интернет-брокер трансформируется из структуры по предоставлению услуг по комплексному управлению активами (wealth management) в диверсифицированного провайдера финансовых услуг (diversified financial services provider), осуществляющего свои функции посредством Интернета (e-provider of financial services).

Самый важный аспект, который должны учесть финансовые институты, — это модульность системы. Определенные модули активируются по запросу клиента, который в свою очередь будет формировать модуль в зависимости от уровня профессионализма и финансово-инвестиционного опыта. Компания также регламентирует доступ клиентов к тому или иному финансовому продукту в зависимости от определенных критериев, таких как сумма клиентских активов или количество операций. Таким образом, финансовая компания может охватить максимально возможное количество клиентских сегментов от начинающего инвестора до финансового профессионала.

1.2 Нисходящая интеграция как стратегия развития интернет-брокера

Если брать операционную часть непосредственно самой финансовой структуры, то необходимо отметить, что все операционные циклы — от работы клиентского отдела до бухгалтерской отчетности и управления рисками — должны быть полностью автоматизированы, осуществляться в режиме реального времени и быть интегрированными в работу структуры. Только полная интеграция и автоматизация бизнес-процессов позволит сохранять прибыльность работы финансовой структуры при сравнительно небольшой марже, которая является результатом острой конкуренции между финансовыми компаниями.

Для понимания возможных стратегий интернет-брокеров, помимо стратегии диверсификации предложения финансовых услуг через Интернет, можно разделить процесс торговли финансовыми инструментами через электронные сети на следующие 4 фазы.

· Информационная фаза. Инвестор осуществляет поиск информации о финансовом инструменте, текущей рыночной обстановке и перспективах, возможных контрагентах по предполагаемой сделке и любой другой информации, которая поможет инвестору принять инвестиционное решение.

· Фаза подачи заявок. Инвестор формирует торговую заявку и передает ее для исполнения своему брокеру посредством электронных каналов, либо при наличии прямого доступа к торговой системе клиент сам помещает заявку.

· Фаза работы торговой системы и исполнение заявки. Далее начинается фаза работы торговой системы, где торговые заявки обрабатываются, совмещаются друг с другом и исполняются. Существуют биржевые торговые системы, или традиционные биржи, и альтернативные торговые системы. Альтернативные торговые системы (ATS) и их разновидность — Электронные коммуникационные сети (ECN) как прямые конкуренты традиционных биржевых торговых систем в настоящее время занимают значительную долю рынка обработки, совмещения и исполнения торговых заявок. Основа их успеха — в низком уровне комиссионных (биржевых) платежей и гибких правилах и методиках торгов по сравнению с традиционными биржами. Также, в отличие от традиционных биржевых систем, которые продолжают использовать правила торгов по системе «торговля по котировкам» (quote-driven market), альтернативные торговые системы полностью интегрировали принцип непрерывного встречного аукциона (order-driven market) и расширили набор методик и правил торгов, включающий в себя торги периода открытия, торги периода закрытия и различные типы торговых аукционов. Примерами альтернативных торговых систем являются торговые системы BRASS, Optimark, Archipelago, Attain, B-Trade, BRUT (The Brass Utility LLC), Instinet, Island, NexTrade, REDIBook, Strike. Следует отметить тот факт, что в большинстве случаев владельцами традиционных бирж являются крупные финансовые конгломераты, в то время как собственниками альтернативных торговых систем являются компании, представляющие различные сферы деятельности, например, регулируемые брокеры-дилеры, информационные агентства и компании — производители программного обеспечения. Формируется новая конкурентная среда, включающая в себя компании из различных отраслей, но так или иначе специализирующихся на финансовых услугах. Этот фактор конкурентного преимущества способствует быстрой адаптации инфраструктуры альтернативной торговой системы (методики и правила торгов, программно-технический комплекс) к постоянно меняющемуся рынку.

· Расчеты между контрагентами по осуществленным сделкам и дальнейшие, связанные с расчетами послеторговые действия происходят на фазе расчетов и клиринга.

В настоящее время большинство интернет-брокеров сфокусировали свои стратегии на использовании электронных коммуникационных каналов для предоставления инвесторам удобных торговых платформ по низким комиссионным тарифам со всесторонней аналитической поддержкой и инструментами анализа. Сегодняшние стратегии интернет-брокеров охватывают предоставление инвесторам первых двух фаз процесса торговли финансовыми инструментами. Две последние фазы — работа торговой системы, расчеты и клиринг — остаются другим участникам инфраструктуры фондового рынка, таким как традиционные биржи, расчетные организации и центральные депозитарии.

Интеграция 2 последних фаз в единый процесс работы интернет-брокера как бизнес-структуры, непосредственно являющейся оператором торговой системы, где торговые заявки обрабатываются, совмещаются друг с другом и где происходят клиринг и расчеты по осуществленным сделкам, может быть следующей стратегией развития инвестиционных бизнес-структур. Полная нисходящая интеграция или объединение в рамках одной группы компаний всех 4 последовательных стадий брокерского бизнеса (полный жизненный цикл) может рассматриваться как первостепенная стратегия крупных интернет-брокеров со значительным количеством активных клиентских счетов, которые будут способствовать необходимой ликвидности торговой системы.

1.3 Консолидация отрасли, построение стратегических альянсов и российская действительность

интернет брокер ценный бумага

Растущая финансовая грамотность населения привела к тому, что существует тенденция хранения денежных средств не на банковских счетах, а на специальных инвестиционных/брокерских счетах, через которые осуществляются операции с финансовыми инструментами. Клиенты инвестируют не только в инструменты местного рынка, но и в зарубежные финансовые инструменты, тем самым они диверсифицируют риски и получают полный контроль над своими активами при использовании интернета как удобного инструмента такого контроля. Компании в свою очередь преобразовываются из интернет-брокера в финансовые институты полного жизненного цикла, предоставляющие большой спектр финансовых услуг через многофункциональные финансовые интернет-порталы. Результатами стратегий диверсификации и полного жизненного цикла интернет-брокеров являются процессы консолидации финансовой индустрии и построение стратегических альянсов. Также наблюдается консолидация участников бизнеса инфраструктуры фондового рынка — клиринговых организаций и бирж. Банковские организации расширяют свое предложение финансовых продуктов за счет предложения инвестиционных услуг, в то время как инвестиционные компании превращаются в холдинги и захватывают долю рынка финансовых услуг, ранее принадлежавшую исключительно банкам. Создаются стратегические альянсы инвестиционных компаний, IT- и телекоммуникационных компаний, приводящие к возникновению альтернативных торговых систем. Для поддержания необходимого уровня ликвидности альтернативных торговых систем инвестиционные компании осуществляют стратегии кооперативного сотрудничества, в то время как IT- компании предлагают готовые решения для провайдеров финансовых услуг.

Следует отметить, что затраты финансовых институтов, связанные с воплощением в жизнь стратегии диверсификации финансовых услуг, чрезвычайно велики, такие затраты могут позволить себе только финансовые группы, способные инвестировать необходимый капитал.

В России также наблюдается тенденция создания диверсифицированных провайдеров финансовых услуг, осуществляющих свои операции через Всемирную сеть. Последние изменения Российского валютного регулирования стали фактором, позволяющим такого рода провайдерам осуществлять стратегии по предоставлению услуг на глобальных рынках капитала. В ближайшее время мы сможем наблюдать, как российские интернет-брокеры расширят спектр предлагаемых мировых биржевых и внебиржевых площадок для торговли своим клиентам. В то же время некоторые российские интернет-брокеры концентрируются на российском рынке с целью доминирования только в брокерском обслуживании, используя гибридную модель. Высокий уровень стандартизации финансовых услуг приводит к проблеме дифференциации компаний, предоставляющих интернет-трейдинг, и компании пытаются получить конкурентное преимущество через аналитическую составляющую, снижая брокерские комиссионные. Высокая степень ценовой конкуренции среди такого рода интернет-брокеров приводит к самоуничтожительной ценовой войне. Даже, несмотря на то, что при покупке финансовых услуг потенциальные клиенты очень внимательно относятся к брэнду финансовой компании, предоставляющей такие услуги, все больше появляется компаний, которые захватывают доли рынка с точно таким же предложением, но по низкой цене, так как технологии, которые стоили значительных ресурсов на первых этапах интернет-торговли, становятся дешевле и доступнее для новых компаний.

На данный момент в России не существует финансового учреждения, отвечающего мировым стандартам диверсифицированного провайдера финансовых услуг, осуществляющего свои функции посредством интернета (e-provider of financial services). В то же время появление таких компаний — дело недалекого будущего. Вместе с тем, полная нисходящая интеграция с функциями оператора альтернативной торговой системы также должна рассматриваться крупными российским участниками интернет-трэйдинга как важный этап развития. Интернет-брокер с крупной клиентской базой или несколько компаний в альянсе создать альтернативную торговую систему и привнести туда уровень ликвидности, необходимый для успешного функционирования системы. В то же время отсутствие нормативной законодательной базы может затормозить создание первого в России полностью нисходяще интегрированного интернет-брокера — оператора альтернативной торговой системы.

Глава 2. Правовые аспекты использования информационных технологий для раскрытия информации на рынке ценных бумаг

В условиях формирования информационного общества решающее значение имеет обеспечение конституционного права на информацию во всех сферах общественной жизни, включая экономические отношения.

При существующей высокой степени износа основных фондов большинства российских предприятий необходимо стимулирование роста инвестиций как на территории нашей страны в целом, так и в отдельных регионах.

Рынок ценных бумаг является одним из главных источников финансирования крупных инвестиционных проектов, размер заимствований с фондового рынка по сравнению с банковским кредитованием постоянно растет в последнее десятилетие в развитых странах.

Одним из существенных критериев состояния рынка ценных бумаг является наличие его развитой информационной инфраструктуры. В Определении Конституционного суда РФ от 02.03.2000 № 38-О указано, что информационная прозрачность — это фундаментальный принцип функционирования современного фондового рынка, соблюдение которого является важнейшей гарантией защиты прав инвесторов, вкладывающих средства в ценные бумаги, и, прежде всего, самих владельцев ценных бумаг.

Информационная прозрачность на фондовом рынке обеспечивается путем раскрытия информации, под которым в соответствии со ст. 30 ФЗ «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ понимается обеспечение ее доступности всем заинтересованным в этом лицам независимо от целей получения данной информации по процедуре, гарантирующей ее нахождение и получение.

В современном информационном обществе полнота и своевременность раскрытия информации не может быть обеспечена без широкого использования современных информационных технологий, прежде всего сети Интернет.

В этом случае основными способами раскрытия информации являются ее размещение как на сервере раскрытия информации ФКЦБ России, так на сайтах самих акционерных обществ (эмитентов) и профессиональных участников рынка ценных бумаг. Для ряда последних такая обязанность уже установлена Постановлением ФКЦБ России «Об утверждении Положения о требованиях, предъявляемых к организаторам торговли на рынке ценных бумаг» от 04.01.2002 № I-пс.

Кодекс корпоративного поведения, рекомендованный ФКЦБ России 4 апреля 2002 г., рекомендует акционерным обществам размещать на своем сайте текст устава и изменений в него, ежеквартальные отчеты, проспекты эмиссии, аудиторские заключения, информацию о существенных фактах, а также информацию, касающуюся проведения общих собраний акционеров и важнейших решений совета директоров. Перечень информации, раскрываемой на сайте общества, рекомендуется определить в Положении об информационной политике общества. На сайте общества также рекомендуется размещать информацию о стратегии развития общества.

Необходимость раскрытия такого большого объема информации подтверждается исследованиями М. Миллера, согласно которым фондовым рынкам нужна информация, превышающая объем обычных финансовых отчетов.

Что касается обязанности по созданию сайта и раскрытию информации (в установленном законом объеме) акционерными обществами, то на сегодняшний день целесообразно ее установление лишь для крупнейших обществ.

Для обеспечения информационно прозрачности других АО, в первую очередь для тех, которые не могут содержать сайт в сети Интернет самостоятельно, на уровне законодательства субъектов РФ целесообразно установление мер государственной поддержки информационной инфраструктуры инвестиционной деятельности, в том числе и путем создания региональных порталов раскрытия информации.

Следует отметить, что само по себе создание вышеназванных сайтов еще не является гарантией нахождения и получения информации. Поскольку в настоящее время процедура раскрытия в обобщенном виде выглядят так: эмитент — ФКЦБ (региональные отделения) — сервер раскрытия информации ФКЦБ, то обеспечение доступности информации является отдельной проблемой. Необходимо учитывать, что согласно ч. 2 ст. 24 Конституции РФ органы государственной власти и органы местного самоуправления, их должностные лица обязаны обеспечить каждому возможность ознакомления с документами и материалами, непосредственно затрагивающими его права и свободы. Поэтому целесообразно создание точек доступа к таким сайтам как в региональных отделениях ФКЦБ России и их представительствах, так и в соответствующих органах власти субъектов РФ при осуществлении ими вышеназванных мер государственной поддержки информационной инфраструктуры фондового рынка. В этой связи можно использовать опыт создания публичных центров правовой информации.

Глава 3. Программное обеспечение на рынке ценных бумаг

С помощью программного продукта «Альт-Инвест» разрабатываются финансовые разделы ТЭО и бизнес-планов, сравниваются альтернативные варианты реализации инвестиционных проектов, оптимизируются схемы финансирования и другие условия инвестиций.

«Альт-Инвест» используется для обоснования проектов модернизации, технического перевооружения, выпуска новых видов продукции на промышленных предприятиях, инвестиций в сфере строительства, внедрения новых технологий.

Программный продукт «Альт-Финансы» предназначен для выполнения комплексной оценки деятельности предприятия, выявления основных тенденций его развития, расчета базовых нормативов для планирования и прогнозирования, оценки кредитоспособности предприятия.

Модель предназначена для лизинговых компаний и применяется для расчета графика лизинговых платежей по заданным условиям лизинговой сделки. Модель разработана по заказу лизинговой компании ООО «Инвестлизинг».

Основная задача модели — построение детализированного графика лизинговых платежей лизингополучателя и моделирование платежей лизингодателя по обслуживанию лизинговой сделки.

3.4 Project Expert

Project Expert позволяет гибко учитывать изменения в экономическом окружении и оперативно отражать изменения.

Система рекомендована к использованию Минэкономики России и структурами регионального уровня как стандартный инструмент для разработки планов развития предприятий. В основу Project Expert положена методика UNIDO по оценке инвестиционных проектов и методика финансового анализа, определенная международными стандартами IAS.

3.5 Audit Expert

Система позволяет обрабатывать российские бухгалтерские отчеты за различные периоды, начиная с 1994 г., но самое важное состоит в том, что в качестве аналитической базы она использует систему международных стандартов финансовой отчетности (International Accounting Standards, IAS), к которой исходные данные приводятся автоматически.

3.6 Prime Expert

Prime Expert особенно эффективен для планирования инвестиционных решений и пересмотра инвестиционных программ крупных компаний.

Prime Expert — рабочий инструмент менеджмента подразделений, отвечающих за формирование и корректировку инвестиционной программы, стратегическое планирование, оценку фундаментальных показателей, принятие решений о слияниях и поглощениях, реструктуризацию, выделение отдельных направлений бизнеса. Анализ с использованием Prime Expert способствует выработке программ повышения операционной эффективности бизнеса, стратегического управления себестоимостью.

Таким образом, для увеличения притока инвестиций в экономику нашей страны необходимо расширение использования информационных технологий для раскрытия информации на рынке ценных бумаг и совершенствование законодательного регулирования их применения.

1. Кунц, Е. Интернет-брокеры: история и развитие [http://www.rcb.ru/dep/2007-03/8254/?phrase_id=9937] / Кунц, Е. // Депозитариум. — 2007. — № 3 (49). Электронный журнал «Рынок ценных бумаг» [http://www.rcb.ru]

2. Ефремов, А. А. Правовые аспекты использования информационных технологий для раскрытия информации на рынке ценных бумаг [http://www.parkmedia.ru/conf.asp?ob_no=351] / Ефремов, А. А. // Юридическая поддержка информационных технологий [http://www.parkmedia.ru]

3. Программное обеспечение [http://www.allinvestrus.com/software/index.html] / Все инвестиции России [http://www.allinvestrus.com/]

3. Программное обеспечение [http://www.allinvestrus.com/software/index.html] / Все инвестиции России [http://www.allinvestrus.com/]

Источник