- Доходность инвестиций в Индекс ММВБ

- Как считать доходность

- Статистика доходности

- Дивидендная доходность

- Выводы

- Сколько пунктов потеряет индекс МосБиржи после дивидендного сезона

- Последние новости

- Рекомендованные новости

- Итоги торгов. Российский рынок теряет хватку

- Рынок США. Инфляция разбушевалась

- Новый удар по нефтяникам от ESG. Трубопровод Keystone XL похоронен

- Отчет ОПЕК. Прогнозы и тренды на рынке нефти

- Ключевая ставка может вырасти сразу на 0,5%? Что ждать от ЦБ в пятницу

- Индексы Мосбиржи полной доходности нетто и брутто. Как оценить эффективность инвестиций?

- Индексы Мосбиржи, полной доходности нетто и брутто

- IMOEX — индекс Мосбиржи

- MCFTR — Индекс МосБиржи полной доходности «брутто»

- MCFTRR — Индекс МосБиржи полной доходности «нетто»

- ПИФЫ и ETF

- Резюмируя

Доходность инвестиций в Индекс ММВБ

Среди инвесторов в последние годы складывается мнение, что инвестиции в российские акции – дело бесперспективное. Вывод это скорее интуитивный, чем основанный на реальных цифрах.

Как считать доходность

Статистику доходности инвестиций в индекс ММВБ удобно смотреть через Индекс полной доходности ММВБ (MICEX Total Return) с тикером MCFTR. Индекс полной доходности отражает доходность с учетом полученных дивидендов (ценовая доходность плюс дивидендная).

Конечно, напрямую купить индекс не получится. Технически проще всего это сделать через один из индексных ПИФов . В этом году появился индексный биржевой фонд (ETF) под управлением УК Сбербанка ( SBMX ).

С нашей последней публикации Дивидендная доходность Индекса МосБиржи (ММВБ) в 2017 году ситуация с информацией по MCFTR значительно улучшилась. Московская биржа опубликовала статистику индекса с февраля 2003 года (раньше они были доступны только с 2009 года).

Статистика доходности

среднегодовая

доходность

Средняя инфляция

реальная

доходность

Нетрудно заметить, что на всех промежутках времени индекс ММВБ показывал довольно неплохую доходность и опережал инфляцию. Накопленная доходность с февраля 2003 года (15 с небольшим лет) составила 967%.

Сравним, с рублевой доходностью инвестиций в аналогичный индекс полной доходности американских акций S&P 500 TR.

MCFTR

SP 500 TR

На большинстве промежутков времени доходность S&P 500 TR выше. Что немаловажно на максимальном 15 летнем промежутке российские акции показали доходность лишь на 0,19% годовых, уступающую американскому индексу, пересчитанному в рублях. При этом на промежутках времени до девальвации 2014-2015 гг. индекс МосБиржи лидировал по доходности.

С февраля 2003 года (начало расчетов) за 15 лет и 11 месяцев индекс МосБиржи полной доходности принес 967% дохода. Индекс S&P 500 полной доходности — 913% (из которых 116% — рост курса доллара).

Дивидендная доходность

Одной из причин, по которой инвесторы недооценивают индекс ММВБ, возможно, является дивидендная доходность.

Дело в том, что данные по доходности индекса ММВБ, которые у всех «на слуху» учитывают только ценовую доходность индекса. Данные MCFTR появились относительно недавно и все еще малоизвестны.

Между тем дивидендную доходность индекса ММВБ явно не стоит исключать из расчетов.

За последние 5 лет дивидендная доходность составила 5,3% в год. Это лишь немногим уступает инфляции. За неполный 2018 год индекс уже принес 5,63%, и есть основания полагать, что текущий год может стать рекордным.

Выводы

Индекс МосБиржи может занимать достойное место в инвестиционных портфелях. Но остается открытым вопрос о способе инвестиций в индекс. Чтобы пояснить сложность проблемы, достаточно привести статистику доходности индексного ПИФа УК Открытие, отслеживающего индекс МосБиржи с 2007 года.

Источник

Сколько пунктов потеряет индекс МосБиржи после дивидендного сезона

Главное

Индекс МосБиржи на 22 мая 2020 г. находится на отметке 2709 п. По нашим расчетам, дивидендный фактор при прочих равных к концу июля может привести к снижению рынка примерно на 2,7%.

Таким образом, после окончания дивидендного сезона из индекса должно «выйти» около 73 п. Это может привести к падению до 2636 п. Для индекса РТС дивидендный фактор предполагает снижение примерно на 32 п. c 1188 п. до 1156 п.

Подробности

Большинство компаний, акции которых входят в индекс МосБиржи, уже объявили размер дивидендов, на которые могут претендовать акционеры.

Оценив потенциальный дивидендный гэп в каждой из 38 акций индекса и скорректировав его на вес бумаг, можно оценить общее влияние дивидендного фактора на индекс МосБиржи. Для оценки использовались объявленные и прогнозные дивиденды, которые могут быть выплачены до конца июля.

Ключевым фактором неопределенности остаются выплаты Сбербанка, которые будут объявлены лишь в конце сентября. Совокупный вес акций банка в индексе превышает 12%, так что отсутствие дивидендов в рассматриваемом периоде оказывает существенное влияние на расчеты.

Ниже представлена таблица, в которой приведен список всех акций индекса МосБиржи и их вес, отражающий степень влияния конкретного инструмента на индекс. По некоторым бумагам дивиденд был выплачен ранее, а по некоторым — до сих пор неизвестен. Такие бумаги выделены серым цветом и в расчете не участвовали.

Утверждение, что все акции падают ровно на величину выплачиваемых дивидендов, не является верным. Если усреднять, то просадка на гэпе чаще всего немного меньше размера выплат.

Для учета этого фактора мы вводим поправочный коэффициент 0,87. Почему мы взяли именно 0,87? Потому, что мы вычитаем из выплат условный размер дивидендного налога — 13%. С этой корректировкой можно поспорить, но в любом случае такой расчет в большей степени приближен к реальности, чем учет полного размера выходящих дивидендов.

Если разложить дивидендные гэпы по неделям, то получим следующий наглядный график. Для акций ММК и Ростелекома, у которых дата дивидендной отсечки еще не обозначена, мы по умолчанию брали дату прошлого года. Ожидаемая дата отсечки по акциям Полюс выбрана 16 июня.

Таким образом, самые существенные просадки индекса МосБиржи можно ожидать на неделях с 6 июля (отсечки в бумагах Лукойл, МТС, Алроса, НЛМК) и с 13 июля (отсечка Газпрома и Сургутнефтегаза).

Результат расчетов

Оценив степень потенциального влияния дивидендов, посмотрим на то, где сейчас торгуется сентябрьский фьючерс (MXU0) на индекс МосБиржи. В пересчете на пункты он находится около 2660 п.

Скрытое контанго на горизонте 3,5 месяца составляет около 1%. То есть во фьючерсы условно заложено то, что к середине сентября (к экспирации) только треть дивидендных гэпов будет отыграна за счет роста цены акций.

Расчет прошлого года, который мы проводили в конце апреля 2019 г., предполагал полное восстановление индекса после дивидендного гэпа. В тот момент потенциальные потери индекса по итогам дивидендного сезона оценивались примерно в 110 п. В этом году аналогичная цифра, с учетом уже выплаченных майских дивидендов, предполагает снижение на 85 п.

Совокупный объем выплачиваемых дивидендов может оказаться ниже прошлого года. Ряд компаний снизили размер выплат или предпочли временно отказаться от дивидендов, поскольку из-за пандемии коронавируса выросла неопределенность по поводу экономических перспектив. По той же причине участники рынка не спешат закладывать в котировки фьючерсов перспективы существенного восстановления.

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Российский рынок теряет хватку

Рынок США. Инфляция разбушевалась

Новый удар по нефтяникам от ESG. Трубопровод Keystone XL похоронен

Отчет ОПЕК. Прогнозы и тренды на рынке нефти

Ключевая ставка может вырасти сразу на 0,5%? Что ждать от ЦБ в пятницу

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Индексы Мосбиржи полной доходности нетто и брутто. Как оценить эффективность инвестиций?

Чем могут быть полезны индексы долгосрочным инвесторам?

С помощью индекса можно оценить будущую потенциальную доходность, на основании исторических данных прошлых лет. Иными словами, на какую среднегодовую доходность рынка можно рассчитывать. Это помогает строить планы (расчеты) по накоплению необходимого капитала.

Буду инвестировать по 10 тысяч рублей в месяц. При средней годовой доходности рынка в 15%, мне потребуется 25 лет для достижения цели. После этого я смогу бросить работу и жить на проценты с капитала.

Второй вариант, сравнение индекса с результатом своих инвестиций. Когда вы покупаете отдельные акции, какую главную цель вы преследуете?

- Получать прибыль.

- Получать прибыль выше рынка.

Если вы получаете доходность выше индекса, то можно сказать, что вы успешный инвестор. Если ниже, наверное есть смысл перестать тратить время (и упускать прибыль). Уйти от активного в пассивное (индексное) инвестирование. И получать доходность на уровне рынка.

Какие индексы нужно использовать для оценки эффективности инвестиций? И правильно ли это?

Индексы Мосбиржи, полной доходности нетто и брутто

Если вы инвестируете в российские акции, то это индекс Мосбиржи. Но он не один, а несколько. С разными методиками расчета.

IMOEX — индекс Мосбиржи

Именно его транслируют все СМИ. Как срез всего российского фондового рынка. Показывая (рассказывая) на сколько упал (вырос) индекс за день (неделю, месяц, год).

Главный недостаток индекса — показывает только изменение котировок акций. И НЕ УЧИТЫВАЕТ ДИВИДЕНДЫ.

Российский рынок является самым щедрым на дивиденды. Ориентируясь только на динамику IMOEX, за год мы не будем видеть несколько процентов дополнительной прибыли. За последние 3 года средняя дивидендная доходность индекса Мосбиржи 7-8% в год. Сравнивая свои результаты с индексом IMOEX — мы очень сильно занижаем планку доходности.

MCFTR — Индекс МосБиржи полной доходности «брутто»

Индекс учитывает дивиденды. В итоге получает более реальная картина доходности индекса. Но расчет MCFTR идет без учета налогообложения.

По факту, рядовой инвестор всегда попадает на налоги с дивидендов (ставка 13%). Плюс возможные налоги на прибыль при продаже акций. В индексе брутто все эти дополнительные расходы, связанные с налогами не учитываются.

MCFTRR — Индекс МосБиржи полной доходности «нетто»

Индекс учитывает дивиденды. И показывает доходность с учетом налогообложения, по ставкам, применяемым к российским организациям. Ставка налога на дивиденды для юридических лиц — 13%.

Частные инвесторы тоже платят 13% с дивов.

И как вариант, именно индекс MCFTRR полной доходности «нетто» можно использовать для оценки.

Состав и веса индекса пересматриваются раз в квартал. Какие-то компании покидают индекс, либо снижается их доля веса. То есть по факту происходит продажа, с которой возможно нужно будет заплатить налоги на прибыль.

При продажи акций, ставка налога на прибыль для организаций составляет — 20%. Частные инвесторы платят 13%.

Получается, что для сравнения индекс MCFTRR тоже не очень походит.

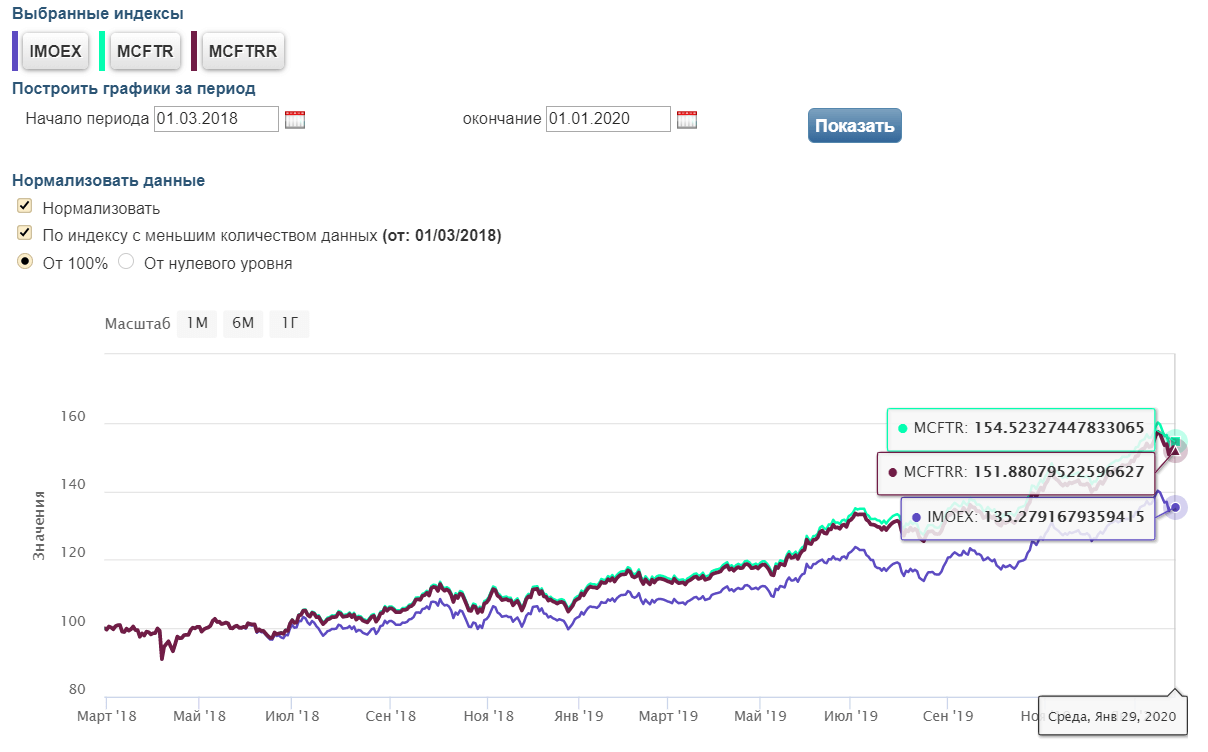

Для наглядности как это выглядит на графиках. И разница в конечном результате.

За чуть менее 2-х лет (с марта 2018 по конец 2019) индекс IMOEX вырос на 35%. С учетом дивидендов (доходность нетто, с налогами) на 51,8%. Полная доходность брутто (с льготой на налоги) — 54,5%.

Инфа по текущим индексам Мосбиржи по ссылке.

Индексы Мосбиржи, полной доходности брутто и нетто

Индексы Мосбиржи, полной доходности брутто и нетто

ПИФЫ и ETF

На самом деле, сравнивать результаты инвестиций с индексами вообще неправильно. Как и рассчитывать на подобную будущую доходность. Ну сравните вы. И поймете например, что индексы вас переигрывают в доходности (даже с учетом разницы в налогообложении). Захотите уйти от покупки отдельных акций и переложиться в индекс. А как это сделать? Голый индекс вы купить точно не сможете.

Остается только покупка биржевого фонда, отслеживающего аналогичные индексы. А главная засада — это комиссии фондов.

И получается, что нужно сравнивать инвестиции не с индексами, а с доступными инвестиционными инструментами, в лице биржевых фондов. С сопутствующими расходами за управление.

Если смотреть на российских рынок акций, то у нас есть 3 основных игрока:

- ETF FXRL от провайдера Finex, имеет ставку в 10% на дивиденды, как иностранное юр. лицо;

- БПИФ SBMX от Сбербанка, отслеживает индекс полной доходности брутто;

- БПИФ VTBX от ВТБ, отслеживает индекс полной доходности нетто.

Фонды с разными комиссиями, налоговыми ставками и качеством управления. Какой из них выбрать? Главный показатель — это сравнение изменения котировок фондов за одинаковый интервал (последний год, два-три). Какой фонд больше всего вырос, тот по совокупности факторов и будет лучшим.

Резюмируя

Российские индексы не совсем подходят для оценки доходности инвестиций. Причина — разница в налогообложении (нетто и брутто). Второй фактор — вложиться в голый индекс невозможно.

Сравнивать свои результаты или оценивать потенциальную доходность (и строить планы на будущее) нужно только по доступных биржевым инструментам. В виде фондов (БПИФ или ETF). Естественно с дополнительными расходами в виде комиссий.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник