К концу 2021 года индекс Мосбиржи выйдет на отметку 3800 пунктов

Спрос со стороны локальных инвесторов. По нашим оценкам, совокупный объем вложений локальных инвесторов в акции российских компаний к концу 9М20 достиг 3 трлн руб., что эквивалентно 14,8% свободно обращающихся бумаг (против 8,5% на конец 2019 г.).

Мы оцениваем чистый приток средств на рынок со стороны локальных инвесторов за 9М20 в 787 млрд руб. (с поправкой на совокупную доходность рынка за указанный период). Для сравнения: в 2019 г. чистый отток средств локальных инвесторов составил 560 млрд руб.

За 9М20 розничные инвесторы стали ключевым драйвером роста как напрямую (

207 млрд руб. через брокерские, доверительные и индивидуальные инвестиционные счета), так и косвенно (

548 млрд руб. через ПИФы).

По нашим прогнозам, спрос локальных инвесторов на акции российских компаний в 2021 г. составит

1 трлн руб. Вероятно, розничные инвесторы останутся ключевым драйвером роста и в этом году (80-90% совокупного притока).

Высокий потенциал сегмента розничного инвестирования обусловлен по-прежнему низким уровнем проникновения инвестиционных услуг среди взрослого населения (7,2% против 10,6% в Китае и свыше 50% в США) и низкой долей ценных бумаг в структуре частных сбережений (11% против 13-60% на развивающихся рынках). В структуре российского рынка акций в свободном обращении по-прежнему преобладают нерезиденты

Базовый сценарий. Мы оцениваем совокупный потенциал роста индекса РТС к концу 2021 г. в 20% до уровня 1 685 пунктов. Наш прогноз по индексу Мосбиржи располагается на отметке 3 800 пунктов (+13%).

Оценка по сумме составных частей (снизу верх). Оценка по сумме составных частей (SOTP), или снизу вверх, указывает на наличие скромного потенциала роста – на 17% – в рамках нашего базового сценария из-за ограниченного потенциала некоторых бумаг (НОВАТЭК, Яндекс, АЛРОСА, Северсталь). Мы рассчитали фундаментальный потенциал роста покрываемых нами бумаг в соответствии с их весом в индексе и получили справедливый уровень по индексу РТС в 1 640 пунктов и по индексу Мосбиржи – в 3 700 пунктов. Самый значительный потенциал роста сконцентрирован в финансовом, потребительском и розничном секторах, в также в секторе недвижимости.

Оценка по целевому мультипликатору P/E (сверху вниз). Исходя из допущения, что средняя цена нефти Brent в 2021 г. составит 54,6 долл./барр., а средний курс USD/RUB – 71,5, мы ожидаем, что показатель EPS по индексу РТС в 2020 г. повысится на 63%. Наше целевое значение мультипликатора P/E на конец 2021 г. составляет 10x. Справедливый уровень индекса РТС в нашем базовом сценарии равняется 1 730 пунктов, индекса Мосбиржи – 3 900 пунктов.

Ключевые риски для нашего базового сценария. Оптимистичный консенсус относительно перспектив мировых рынков акций в 2021 г. сейчас оказался под серьезным риском. Как было отмечено в разделе «Мировые рынки», имеются вопросы относительно распространения и эффективности вакцин от COVID-19, тогда как ускорение мировой инфляции может вынудить ведущие центробанки ограничить вливания ликвидности. Между тем оценки рынков акций (включая российский) завышены: сейчас они представляются самыми дорогими за последние двадцать лет. Любое существенное отклонение от текущего оптимистичного сценария может привести к быстрому отступлению рынка, что спровоцирует пересмотр ожиданий в отношении прогнозов по темпам восстановления прибылей.

Мы выделяем несколько факторов риска, которые могут изменить наш базовый сценарий:

- Глобальная волатильность. Глобальные экономические и рыночные условия остаются неустойчивыми, повышенная волатильность может сохраняться и в 2021 г. Российский рынок акций также могут затронуть изменения в общем восприятии рисков, что, в свою очередь, может привести к повышению премий за риск (equity risk premium – ERP) и безрисковой ставки (risk-free rate – RFR). Более того, в результате ухудшения прогнозов восстановления прибылей потенциал роста локальных индексов может уменьшиться по сравнению с тем, который заложен в наш базовый сценарий.

- Геополитика. Геополитическая напряженность может спровоцировать повышение премии за страновой риск (country risk premium – CRP) и оказать давление на мультипликаторы российских акций.

- Ограниченный дальнейший потенциал сырьевых цен учтен в рыночных оценках. В ноябре-декабре цены на сырье выросли, отразив улучшение ожиданий в отношении мировой экономики и спроса на 2021 г. Как следствие, дальнейший устойчивый рост может быть ограничен у производителей нефти и металлов, в результате чего прогнозы прибылей могут оказаться слишком оптимистичными.

- Укрепление рубля. В случае активной переоценки активов развивающихся стран рубль может укрепиться сильнее, чем мы ожидаем. По этой причине прибыли в долларовом выражении могут оказаться под угрозой пересмотра.

- Рост долларовых и рублевых ставок. Повышенные инфляционные ожидания на 2021 г. на фоне глобальных монетарных стимулов и повышения цен заложены в наш базовый сценарий. Однако границы этого явления не вполне ясны ни для России, ни для США. Как следствие, центробанки могут занять более жесткую позицию, чтобы предотвратить перегрев экономики. Возможна также некоторая корректировка стимулирующих программ, запущенных в прошлом году в связи с пандемией.

Размещения: долгожданное возрождение. Повышение оценочных метрик российских компаний привело к восстановлению активности в сегменте первичных и дополнительных размещений (IPO/SPO). Несколько IPO состоялись в 2020 г., в том числе на рынок вышли компании «Совкомфлот», «Самолет» и «Озон».

Для корпоративного сектора это указывает на доступность капитала для финансирования различных потребностей через акционерный канал. В таблице ниже приведен список компаний, которые, на наш взгляд, могут провести размещение акций в ближайшем будущем.

| Компания | Размер | Преимущества | Риски |

| FIX PRICE | По имеющимся сведениям, основатели компании оценивают ее в 6 млрд долл. Инвесторам может быть предложена доля размером 10-25%. | • Одна из самых быстрорастущих розничных сетей России, показывающая рост выручки более чем на 25%. • Нишевый игрок в сегменте непродовольственных товаров массового потребления. • Низкозатратная модель, которая выигрывает в текущей непростой макроэкономической ситуации. • Высокая рентабельность (чистая рентабельность на уровне 9%, рентабельность по EBITDA – 19%), что повышает потенциальную дивидендную привлекательность бумаги. | Ужесточение рыночной конкуренции, что может ограничить рост рентабельности. Структурное изменение в потребительском поведении, например, повышение спроса на покупки онлайн. |

| ВкусВилл | По сообщениям СМИ, размещение доли размером 20-25% может быть оценено более чем в 1 млрд долл. (при 100%-м акционерном капитале). | • Присутствие в быстрорастущем сегменте продуктовой розницы – товары ЗОЖ. • Премиальная оценка относительно продуктовых розничных аналогов. | Слабый макроэкономический фон. Концепция ценностного предложения для покупателей (CVP) не вполне четко определена. Имеются риски для стабильного прибыльного роста. |

| Nordgold | По сообщениям Wall Street Journal, компания планирует разместить 25% акционерного капитала общей стоимостью 5 млрд долл. | • Лидер золотодобывающего сегмента (входит в Топ-5 России) с диверсифицированным портфелем действующих рудников (пять – в России, три – в Буркина- Фасо, один – в Гвинее и один – в Казахстане). В 020 г. объем производства составил 1,05 млн унций золотого эквивалента. • Высокая EBITDA и хорошая рентабельность: 667 млн долл. в 2019 г. при рентабельности по EBITDA 46%. • Планирует продолжать увеличивать производство на руднике Гросс, имеет проекты развития по наращиванию производственных мощностей. | • Возможное снижение цены на золото. • Политические риски в ряде стран, где компания осуществляет операционную деятельность. • Операционные и геологические риски; риски, связанные с реализацией проектов. |

| GV Gold | По данным Bloomberg, компания планирует разместить 25% акционерного капитала и, насколько мы понимаем, ожидает оценку на уровне >1 млрд долл. (100% акционерного капитала). | • Входит в Топ-10 российских золотодобывающих компаний (в 2020 г. производство золота увеличилось на 5% г/г до 272 тыс. унц.). • В 2021 г. производство вырастет до 290-300 тыс. унц., в долгосрочной перспективе – до 15 т ( 530 тыс. унц.). | • Снижение цены на золото. • Риски в сфере M&A. • Операционные и геологические риски; риски, связанные с реализацией проектов. |

| Сегежа | Может разместить 25-50% капитала при потенциальной оценке не менее 0,5-1,0 млрд долл. По данным Reuters, IPO может пройти в марте-апреле с целевым объемом 400-500 млн долл. | • Основной объем произведенной продукции экспортируется, что позволяет извлечь выгоду из низкой номинированной в рублях базы расходов. • Доступ к богатой ресурсной базе. • Возможная база для консолидации фрагментированной отрасли. | • Давление на мировые цены на бумагу и сопутствующую продукцию в 2021 г. • Амбициозный портфель инвестиционных проектов, включая «Сегежа-Восток» и «Сегежа-Запад». |

| Совкомбанк | По сообщениям СМИ, может разместить 20-30% капитала при оценке банка в 170-190 млрд руб. | Одна из крупнейших частных групп России с доказанной, устойчивой в разных фазах цикла рентабельностью и сбалансированной структурой выручки. Конкурентоспособная франшиза Совкомбанка должна понравиться инвесторам, учитывая ограниченное присутствие представителей российского финансового сектора на рынке акций. | Факторы, которые могут оказать давление на рентабельность банковского сектора: аккумуляция кредитных рисков в экономике, ужесточение регуляторных норм и усиление конкуренции. |

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Расчет реальной доходности Индекса Мосбиржи

Основные страновые индексы давно стали мерилом доходности фондового рынка той или иной страны. В России таким индексом является Индекс МосБиржи (IMOEX). Именно по нему и определяют доходность Российского фондового рынка в рублях, а также делают выводы о долгосрочной доходности (индекс существует с 22 сентября 1997 года)

В общем не плохой вариант, но есть некие рамки, которые хотелось расширить, чтобы более детально проанализировать прошлую доходность рынка:

1. Почему-то принято измерять годовую доходность по календарным годам. Почему не считать по 1 июля?

2. Данный индекс не учитывает, выплаченных дивидендов. Обычно делают допущения типа – «и прибавим к доходности индекса 5% дивидендной доходности». Почему именно 5%? Вот посмотрите тут, за 6 лет дивдоходность была постоянно разной.

3. Так как индекс МосБиржи не учитывает дивиденды, то он и не учитывает налоги с этих дивидендов.

4. И наконец, самое главное, на чем мы хотим сосредоточиться. Данный индекс показывает номинальную доходность, а не реальную (с корректировкой на инфляцию)

Итак, технология исследования:

Итак, технология исследования:

1. Вместо индекса МосБиржи мы взяли Индекс МосБиржи полной доходности «нетто» (по налоговым ставкам российских организаций) — MCFTRR. Это тот же самый индекс, но он учитывает все выплаченные дивиденды по компаниям, входящим в индекс, а также учитывает налоги, которые необходимо выплатить по данным дивидендам. Этим ходом убираем два недочета, описанные выше.

2. Индекс полной доходности начал рассчитываться 17 лет назад, с 26 февраля 2003 года. Но нам мало 17 годовых отрезков для анализа. Поэтому берем годовые отрезки со смещением в месяц. То есть первый годовой отрезок с марта 2003 по март 2004, второй с апреля 2003 по апрель 2004 и так далее, всего получаем 196 годовых отрезков. Тоже самое для 2-х годовых отрезков, 3-х годовых и так далее до 17-летних отрезков. Итого получаем 1700 временных окон для расчета доходностей. Это не так много, как на американском фондовом рынке, но уже в 100 раз больше, чем в исходных данных.

3. Рассчитываем не только номинальную, но и реальную доходность.

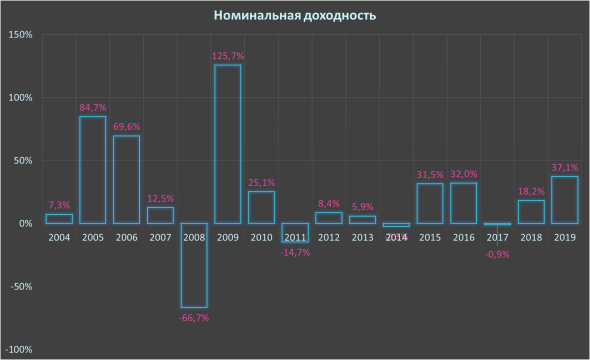

Вот традиционный расчет номинальной доходности Индекса полной доходности. Средняя номинальная доходность с 1 января 2004 по 31 декабря 2019 г составила 15,1%. При этом волатильность по годам очень высокая. В 2009 году номинальная доходность составила 125%, а в 2008 минус 66,7%. «Радует глаз», что из 16 лет всего 3 были убыточными.

А теперь посмотрим реальную доходность этих лет.

Реальная доходность – это доходность, скорректированная на инфляцию.

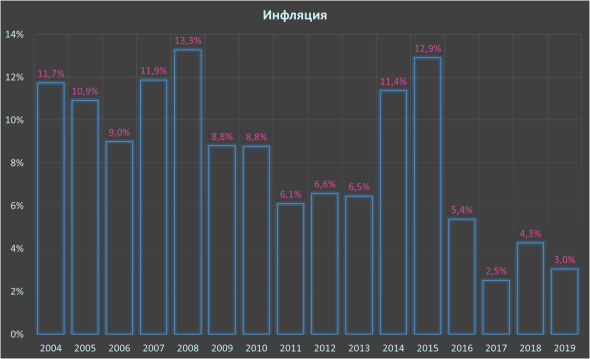

Кстати, вот она – инфляция по годам

Волатильность реальной доходности сохраняется, правда максимальная доходность уже 107% (уменьшена на инфляцию) и минимальная доходность минус 70,6%, опять же хуже номинальной доходности на величину инфляции

Средняя реальная доходность с 1 января 2004 по 31 декабря 2019 г составила 6,3%

Можно на этом было и закончить расчеты. Мы получили 6,3% реальной доходности, что вполне коррелирует с реальными доходностями мировых рынков. Такой процент дает очень хорошие шансы на накопление капитала и на медленное его истощение, когда будете жить на этот капитал.

Но расчеты уже сделали, так что давайте посмотрим подробнее.

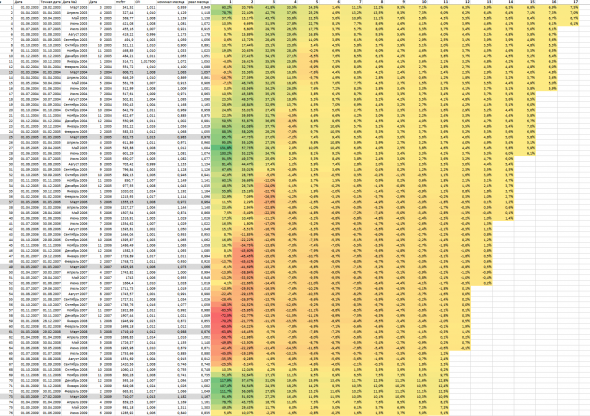

Было рассчитано 1700 вариантов расчетов доходностей, в разных временных окнах от 1 года до 17 лет. Часть матрицы расчета выглядит так

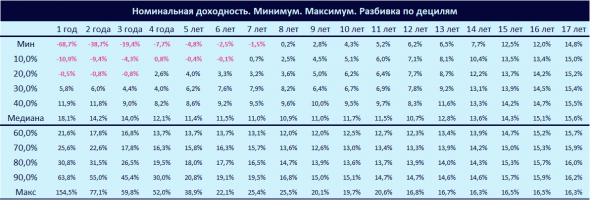

Вот данные по номинальным доходностям

Как читать отчет:

— Минимум и максимум это экстремальные значения конкретных временных окон. То есть в годовом окне (их в расчете 196) минимальное значение было минус 68,7%. Такая доходность была в промежутке с декабря 2007 по декабрь 2008. И максимум 154,5%, это было с мая 2005 по май 2006 г.

— Медиана. Это среднее значение.

— Децили. 10%; 20% и тд. Если все значения в конкретном периоде расположить от меньшего к большему и разделить на отрезки по 10%, то это и получатся децили. Например, в окне, равном 1 году, граница первого дециля проходила по доходности минус 10,9% годовых.

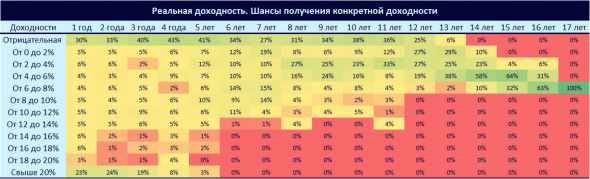

Видим очень оптимистические результаты. Отрицательные доходности попадаются в 5% результатов 7-летнних периодов. С 8-летних периодов все 100% доходностей положительные.

На отрезке в один год, всего 20% доходностей отрицательные.

Все медианные значения очень высоки. Худший медианный показатель равен 11% в 8-9 летних окнах.

Но мы помним, что нам важна реальная доходность.

На мой взгляд результаты удручающие. Даже в 13-летних окнах были отрицательные доходности (привет тем, кто советует 3-5 летние горизонты для инвестиций в акции). Например, реальная доходность с апреля 2007 по апрель 2020 составила минус 0,9% годовых.

Даже в десятилетних окнах 37% результатов были отрицательными.

Медианные значения совсем не похожи на желательные 6-7% реальной доходности. 12-летние окна оказались самыми худшими, всего 1,9% реальной доходности.

Можно было бы сделать вывод, что на отрезках в 16 – 17 лет доходности достигают необходимых 6-7%, но, если бы не одно НО. Вспомните, в нашей выборке всего 4 17-летних периода и 16 16-летних. Это слишком мало для устойчивых выводов.

В среднем, можно сказать, что реальная доходность находится в районе 4%. Ну что-ж, можно хотя бы рассчитывать на «Правило 4%».

А как получить доходность индекса? Правильно, купить ETF на данный индекс. В России это не дешевое удовольствие. В среднем комиссия ETF равна 1%. Но мы возьмем минимальные, на данный момент затраты 0,9%

Давайте посмотрим, что получилось.

Минусов прибавилось. Теперь есть шанс получить отрицательную доходность даже в 14-летнем окне. Минимальная медианная доходность в 11-летнем окне, равна 1%.

В среднем доходность составила 3,2%… Это очень мало.

Давайте посмотрим с другой стороны. Каковы шансы получения конкретной доходности в разных временных окнах.

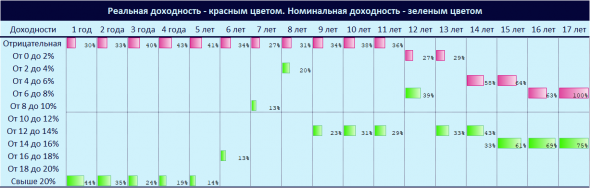

Например, номинальную доходность свыше 20% в 2-летних окнах можно получить с вероятностью в 35%. Или получить доходность ниже 12% в 15-летних окнах не получится. По крайней мере раньше такого не было 😊

А вот, такая же таблица по реальной доходности. Шансов получить высокую доходность поубавилось, а отрицательную – выросло.

Допустим нас интересует доходность 4-6%. Высокие шансы получить такую доходность в 14-15 летних окнах.

Если взять максимальные шансы в каждом из временных окон в номинальной и реальной доходности и объединить в одну диаграмму, то получим такой результат.

Как мы видим, до 11 лет, вы скорее получили бы отрицательную реальную доходность.

Выводы:

Да, действительно, номинальная доходность в России высока. Но и инфляция у нас высокая, тенденция на снижение инфляции видна только в последние 3 года. Если опираться на прошлые доходности, то можно смело ориентироваться на доходность от 10% при инвестициях свыше 10 лет. Но кому нужна номинальная доходность?

С реальной доходностью всё очень плохо. В среднем было 4% на промежутках от 12 лет. Но это чистая реальная доходность. Если инвестировать через ETF, то можно было рассчитывать только на 3,2% в окнах от 12 лет. И вот тут у многих приходит мысль, что нужно выбирать отдельные акции и быть эффективнее рынка и получить доходность больше, чем у индекса. Да, идея не плоха и не нова. Но с чего вы взяли, что это просто и реально? Я несколько лет проводил опросы среди активных инвесторов, увлекающихся фундаментальным анализом, они все умные и сообразительные ребята, но далеко не всем удается обогнать индекс. Не верите? Посмотрите результаты опроса за 2019 год, даже на таком сильном бычьем рынке 96 инвесторов из 100 показали доходность ниже рынка.

При этом, есть подозрение, что кто-то из оставшихся четверых мог неправильно посчитать доходность своего портфеля, чтобы не делать таких же ошибок, рекомендую почитать тут как правильно это делать.

Самый главный и важный вывод – инвестиции только в один российский рынок – это не лучшая стратегия. Возможно, со временем, наша экономика будет более эффективна, и это позитивно отразиться на фондовом рынке. Ну а пока, обязательно нужно диверсифицироваться по рынкам разных стран. Тут вы можете почитать как лучше инвестировать в рынок США.

Калькулятор.

Наверняка, в какой-то момент вам захотелось спросить – «Автор, а где посмотреть твои расчеты? Может ты не умеешь считать или наводишь напраслину на эффективный российский рынок! Я раньше видел совсем другие выводы».

Именно для этого я сделал небольшой калькулятор, чтобы каждый самостоятельно мог посчитать номинальную и реальную доходность любого отрезка времени от 2003 по 2020 год (данные будут постоянно дополняться). Причем посчитать как в процентах, так и в рублях.

Итак, принцип действия калькулятора:

— калькулятор высчитывает данные на первое число, выбранного месяца. Если первого числа этого месяца не было торгов, то берутся данные ближайшего торгового дня. Это важно, так как при расчете доходности на коротких промежутках, эти несколько дней имеют значения.

— данные для калькулятора по индексу Мосбиржи полной доходности брал на сайте Мосбиржи, а данные по инфляции на сайте Росстата.

— Реальная доходность пересчитана по формуле сложного процента

Как пользоваться калькулятором:

1. Вам нужно выбрать начальный месяц инвестиций. Доступен диапазон от марта 2003 по прошлый месяц.

2. Далее нужно выбрать длительность наблюдаемого промежутка, в месяцах. Так как наш калькулятор не экстраполирует прогноз будущего, количество месяцев будет ограничено диапазоном между начальным месяцем инвестиций и прошлым месяцем. Внимание! Калькулятор может выдать ошибку, если начальный месяц инвестиций + количество месяцев инвестирования уйдет в будущее. Дайте 3-4 секунды калькулятору, и он выдаст вам варианты диапазонов, и вы выберите заново.

3. Далее выбираете начальную сумму инвестиций.

4. Далее выбираете ежемесячную сумму пополнений. Если вы хотите посмотреть именно доходность индекса в нужном вам промежутке времени, тогда не нужно выбирать ежемесячные пополнения. Данный пункт необходим для того, чтобы наблюдать за временной диверсификацией, когда вы инвестируете все не в один промежуток времени, а каждый месяц определенную сумму.

5. Сделайте себе копию калькулятора, если вдруг вам будут мешать другие пользователи.

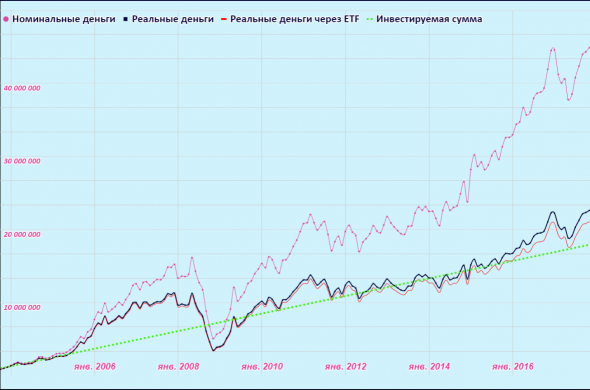

В итоге вы получите такой результат:

Для вас рассчитается 6 видов доходностей:

1. Номинальная без ежемесячных пополнений

2. Номинальная с пополнениями

3. Реальная без пополнений

4. Реальная с пополнениями

5. Реальная через ETF без пополнений

6. Реальная через ETF с пополнениями

7. А также итоговые суммы в рублях

а для визуалов такой график

КАЛЬКУЛЯТОР, В КОТОРОМ ВЫ СМОЖЕТЕ ПОСЧИТАТЬ СВОИ ПАРАМЕТРЫ ДОХОДНОСТИ.

Источник