- Дисконтированный индекс доходности DPI

- Индекс доходности: формула

- Формула индекса рентабельности (доходности) инвестиций

- Как рассчитать индекс доходности: пример

- Дисконтированный индекс доходности

- Индекс физического объема

- Заключение

- Дисконтированный чистый доход: индекс доходности, понятие и расчет

- Оценка финансовых активов

- Сущность дисконтирования

- Настоящая и будущая стоимость денег

- Практическое применение

- Индекс доходности

- Индекс чистого дисконтированного дохода

- Зависимость ЧДД от разных факторов

- ЧДД при неравных сроках функционирования

- Достоинства и недостатки

- Задача

- Резюме

Дисконтированный индекс доходности DPI

Одним из вариантов модификации понятия окупаемости заключается в суммировании всех дисконтированных денежных потоков (доходов от инвестиций) с последующим делением суммы на дисконтированный инвестиционный расход. Результатом является дисконтированный индекс доходности (иногда называемый отношением дохода к издержкам (benefit cost ratio), выраженным в текущих стоимостях).

Формула для расчета дисконтированного индекса доходности:

DPI — дисконтированный индекс доходности, долей единиц;

CFt — приток денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

r — барьерная ставка (ставка дисконтирования), долей единиц;

n — суммарное число периодов (интервалов, шагов) t = 0, 1, 2, . n.

Определяется: как отношение суммы всех дисконтированных денежных потоков (доходов от инвестиций), к дисконтированному инвестиционному расходу.

Характеризует: эффективность (рентабельность) инвестиции, в относительных значениях.

Синонимы: Дисконтированный индекс рентабельности, ТС-индекс, PV-index, Present value index, Discounted Profitability Index, PVI.

Акроним: DPI

Недостатки: не явно подразумевается что средства полученные в результате проекта инвестируются по барьерной ставке (Rбар), нельзя сравнивать денежные потоки разной длительности.

Критерий приемлемости: DPI >= 1,0 (чем больше, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

Пример. Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Размер барьерной ставки — 9,2%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = 29304,03$

PV2 = 41000 / (1 + 0,092) 2 = 34382,59$

PV3 = 43750 / (1 + 0,092) 3 = 33597,75$

PV4 = 38250 / (1 + 0,092) 4 = 26899,29$

DPI = (29304,03 + 34382,59 + 33597,75 + 26899,29) / 115000 = 1,07985

Ответ: дисконтированный индекс доходности равен 1,079.

Формула для расчета дисконтированного индекса доходности с учетом переменной барьерной ставки:

DPI — дисконтированный индекс доходности, долей единиц;

CFt — приток (или отток) денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

ri — барьерная ставка (ставка дисконтирования), доли единицы (при практических расчетах вместо (1+r) t применяют (1+r0)*(1+r1)*. *(1+rt), т.к. барьерная ставка может сильно меняться из-за инфляции и других составляющих);

n — суммарное число периодов (интервалов, шагов) t = 1, 2, . n.

Пример №2. DPI при переменной барьерной ставке.

Размер инвестиции — $12800.

Доходы от инвестиций в первом году: $7360;

во втором году: $5185;

в третьем году: $6270.

Размер барьерной ставки — 11,4% в первом году;

10,7% во втором году;

9,5% в третьем году.

Вычислите дисконтированный индекс доходности денежного потока.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 7360 / (1 + 0,114) = $6066,82

PV2 = 5185 / (1 + 0,114)/(1 + 0,107) = $4204,52

PV3 = 6270 / (1 + 0,114)/(1 + 0,107)/(1 + 0,095) = $4643,23

DPI = (6066,82 + 4204,52 + 4643,23) / 12800 = 1,20739

Ответ: дисконтированный индекс доходности равен 1,207.

Как фирма устанавливает барьерную ставку, которую ей надлежит превысить, или назначает срок, за который следует обеспечить окупаемость, она может назначить и минимальный дисконтированный индекс доходности. Этот инструмент анализа решает технические проблемы, сопутствующие вычислению внутреннего коэффициента окупаемости (IRR). Денежные потоки могут в некоторый год оказаться отрицательными, а в следующий — положительными, однако ТС-индекс демонстрирует свою надежность, оставаясь при этом неизменным.

Дисконтированный индекс доходности как инструмент анализа в отличие от других методов используется недостаточно. Это обусловлено тем, что большинство управляющих, если они даже знают о существовании дисконтированного индекса доходности, не представляют, как его применять.

Заслуживающая доверия оценка 40% для IRR предполагает, что данный проект, скорее всего, весьма хорош. Однако если бы стало известно, что проект имеет дисконтированный индекс рентабельности, равный 1,10, то мы не знали бы, как это интерпретировать. Поскольку дисконтированный индекс доходности определяется денежными потоками, дисконтированными при барьерной ставке, принятой на предприятии, любое значение индекса, превышающее 1,0, приемлемо с точки зрения финансовой перспективы. Например, если барьерная ставка фирмы равна 36% и рассматривается инвестиция с IRR, равным 32%, то значение дисконтированного индекса рентабельности будет меньше 1,0. Барьерная ставка другого предприятия могла быть 16%, и тот же самый проект, инвестиции 26%, имел бы в таком случае дисконтированный индекс рентабельности, существенно превосходящий 1,0.

Главная  Методики финансового и инвестиционного анализа Инвестиционный анализ Дисконтированный индекс доходности

Методики финансового и инвестиционного анализа Инвестиционный анализ Дисконтированный индекс доходности

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Источник

Индекс доходности: формула

Сегодня мы разберемся, какие аналитические инструменты помогут определить, насколько прибыльны денежные вложения – поговорим об индексе доходности (или рентабельности) инвестиций: выясним, что это такое, как и по какой формуле его рассчитать. Сначала обратимся к теории, а затем проверим, как все работает на конкретных примерах.

Сперва определим, что такое инвестиции. Это вложения капитала в бизнес. При этом сам вклад не обязан быть материальным: передача технологий, авторских прав и другой интеллектуальной собственности тоже к ним относятся. Главная цель любых вложений – получение прибыли. Оценить их эффективность и прикинуть будущую выгоду от сотрудничества с конкретной компанией помогут простые аналитические инструменты. К таковым относят индекс рентабельности (прибыльности, доходности) инвестиций – это характеристика, отражающая размер дохода, который получает спонсор, на каждый вложенный рубль доллар или евро. Грубо говоря, это сумма прибыли деленная на общий объем инвестиции. Его использую для расчета эффективности вложений в конкретную компанию, и выбора наиболее подходящего варианта из доступных на рынке.

Изображение с сайта inzoloto.ru

Формула индекса рентабельности (доходности) инвестиций

- B i – чистая финансовая прибыли i-го года

- n – срок действия соглашения об инвестициях в годах

- I 0 – базовые вложения, первая выплата и так далее

- r – ставка дисконтирования

Формула легко упрощается – в частном случае она примет следующий вид:

- NPV – текущая ценность компании

- PV – полная финансовая прибыль проекта

- I 0 – исходные вложения

Если вы вкладываете деньги не один, а несколько раз, то формула усложняется:

Индекс рентабельности (доходности, прибыльности) – это, как мы уже говорили, показатель количества прибыли на единицу инвестиций. Он отражает, сколько денег вы получите с каждого вложенного рубля, доллара или евро. И чем выше этот показатель, тем лучше для вас. Значение индекса ниже единицы – это сигнал о том, что ваш вклад приносит убыток, а не доход. Если показатель равен единице, то деньги «работают в ноль».

Индекс рентабельности инвестиций (PI) поможет рассчитать эффективность вложений на каждом этапе:

- Оценить потенциал сделки перед заключением договора.

- Отследить динамику роста или сокращения прибыли.

- Посчитать, сколько всего денег принесло сотрудничество после завершения проекта и вывода вложений.

Этот показатель используется и для формирования инвестиционного портфеля. С его помощью проще оценить, какой доход принесут разные фирмы с близкой по значению текущей стоимостью (NPV) или подобрать сочетание проектов так, чтобы их суммарная стоимость была максимальной.

Главный недостаток индекса доходности инвестиций – это зависимость от масштаба проекта. Необходимо сравнивать проекты с приблизительно равной NPV, в противном случае значение PI не отразит реальной картины.

Изображение с сайта investtalk.ru

Как рассчитать индекс доходности: пример

Попробуем открыть магазин. Нам нужно 100 000 рублей и пять лет. Норма прибыли в таком случае составляет 10%. По прошествии нужного срока получаем вот такую таблицу:

Анализируем полученные данные и получаем следующее значение индекса рентабельности инвестиций:

PI = 72074 100000 =0,72

Как видно из расчета, дела у нашего абстрактного магазина идут не очень – значение PI меньше единицы и проект сильно потерял в стоимости.

Дисконтированный индекс доходности

Еще один показатель, помогающий проанализировать рентабельность вложений. Его формула выглядит вот так:

- PV – общий доход

- IC – вложения на первом этапе

Это частный случай – здесь денежные средства вкладываются единовременно. В общем случае уравнение выглядит следующим образом:

- PVi – полная прибыль проекта за период i

- ICi – объем вложений в период i

- r – ставка дисконтирования

- n – количество итераций (сколько раз вы вкладывали деньги)

Главный недостаток метода – нельзя сравнивать финансовые потоки, относящиеся к разным периодам. В этом случае результаты не будут объективными.

Пример:

- Объем вложений – 100 000 рублей

- Доход от инвестиций в 1-й год: 30 000 рублей

- 2-й год: 41 000 рублей;

- 3-й год: 43 000 рублей;

- 4-й год: 38 000рублей;

- Барьерная ставка –а 10%.

Считаем доходы:

- PV1 = 30000 / (1 + 0,01) = 29 703

- PV2 = 41000 / (1 + 0,01) = 40 594

- PV3 = 43000 / (1 + 0,01) = 42 574

- PV4 = 38000 / (1 + 0,01) = 37 623

- DPI = (29703 + 40 594 + 42 574 + 37 623) / 100 000 = 1,50 – рентабельность проекта отличная.

Расчеты дисконтированного индекса прибыльности учитывают либо все капиталовложения за определенный период, либо инвестиции непосредственно перед запуском проекта. В этих случаях показатель DPI примет разные значения.

Индекс физического объема

Этот показатель отражает динамику активности инвесторов и относится к макроэкономическим. При этом влияние цен не учитывается. Он нужен для анализа рынка или деятельности конкретного предприятия: если тренд таков, что спонсоры все менее охотно вкладывают средства в конкретный бизнес, это сигнал о том, что предприятие работает неэффективно. Формула индекса физического объема выглядит так:

- K осн. 1 — объем текущих вложений в актуальных ценах;

- K осн. 0 — объем вложений в базовый период в актуальных на тот момент ценах

- I ц — отношение цен в текущем периоде к базовому, в процентах.

Индекс физического объема можно рассчитать и для всех инвестиций в целом, и для отдельных компонентов (издержки на расходные материалы, услуги и так далее). Для удобства расчетов используются специальные коэффициенты, рассчитываемые из цен производителей. Они помогают привести стоимость вложений к базовой.

Заключение

Мы выяснили, как рассчитать индекс рентабельности (доходности, прибыльности) инвестиций и какие еще инструменты помогут оценить перспективу вложения денег в конкретный бизнес. Это достаточно простые методы финансово-экономического анализа, которые не всегда могут дать объективное представление о ситуации. Чтобы получить полную картину и учесть все факторы нужно применять более сложные инструменты. Но если ваша цель – просто оценить потенциал сделки, расчет индекса прибыльности вполне подойдет.

Источник

Дисконтированный чистый доход: индекс доходности, понятие и расчет

Сейчас даже школьник понимает, что деньги, которыми располагает в данный момент человек и за которые он сейчас может приобрести конкретный товар, через год будут иметь совсем другую ценность, как правило, меньшую. В связи с этим, для оценки масштабных проектов с немалыми финансовыми затратами в зарубежной практике был предложен показатель, получивший название дисконтированный чистый доход. Благодаря ему предоставляется возможность увидеть в текущем периоде стоимость дохода, который будет получен через определенный отрезок времени.

Оценка финансовых активов

Из базовой экономической теории известно, что цена товара равна сумме средств, вложенных в его производство, таких как рабочая сила, сырье, материалы и прибыль. Финансовые же активы стоят столько, сколько они могут принести прибыль своему владельцу в будущем.

Например, измерить материальную выгоду от приобретения дивана невозможно, поэтому его цена соответствует стоимости ресурсов, вложенных в его производство. Если бы предоставлялась возможность вычисления в денежном эквиваленте стоимости сидения и лежания на мягкой мебели, тогда можно было посчитать цену этого дивана в будущем.

Иначе обстоят дела с активами. Например, стоимость завода определяется не только затратами на его строительство, а зависит от того, какую выгоду в будущем произведут, вложенные в него облигации, акции и кредитные средства. А привести эту выгоду к настоящему моменту времени помогает дисконтированный чистый доход.

Сущность дисконтирования

Время – это не только возрастной фактор старения, но и критический момент при расчете ожидаемых денежных потоков от любого проекта. Это объясняется тем, что полученные денежные средства на текущий период времени предпочтительнее будущих. Это обусловлено тем, что имеющаяся сумма уменьшает свою покупательскую способность с ростом инфляции и всегда имеется риск неполучения вложенных средств.

Дисконтирование помогает инвестору определить цену текущую стоимость будущих денежных потоков. Коэффициент, участвующий в приведении будущей суммы денег к сопоставимому с текущими ценами размеру, равен: 1/(1+пц) период , где пц – это процентная ставка.

Указанная ставка дисконтирования является компенсацией за вложенные деньги в проект и состоит она из доли безрискового актива, покрывающего инфляцию, и платы за риск.

Настоящая и будущая стоимость денег

Расчет чистого дисконтированного дохода (NPV) основывается на понятиях будущей и текущей стоимости денежных средств. В международной практике исходная сумма средств имеет обозначение PV, а возвращаемая – FV. Например, некоторая сумма (230 тыс. руб) вкладывается на 2 года под 15 % годовых. В таком случае будет получено: 230 000(1+0,15) 2 =304 175 руб. Это вариант расчета получения будущей суммы.

Обратная операция вычисления текущей стоимости денежных средств, при известной величине будущих поступлений, называется дисконтированием.

PV (приведенная стоимость) = FV/(1+сд) период , где сд – это ставка дисконтирования. Наглядная ситуация: через 2 года ожидается получение дохода размером 304 175 рублей. Известно также, что ставка дисконтирования составляет 15 % годовых. Какова будет дисконтированная (текущая) стоимость средств?

PV = 304 175/(1+0,15) 2 =230 000 рублей. Получается, что по двум приведенным случаям наращения процентов и дисконтирования результат настоящей и будущей стоимости денег совпадает.

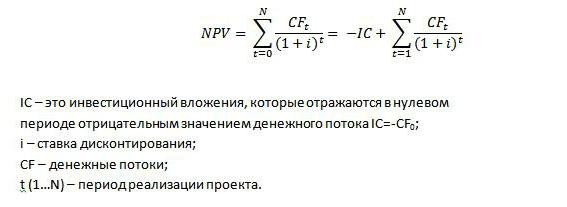

Если уже известен расчет по дисконтированию денежных потоков, то что же собой представляет чистый дисконтированный доход инвестиционного проекта? Для начала следует вспомнить несколько определений. Денежным потоком (или от англ. «кэш-флоу») в финансовом анализе называют не только поступления денежных средств, но и их расходование. Положительный показатель характеризует притоки финансов, отрицательный – затраты экономического субъекта. Общепринятое обозначение кэш-флоу CF.

Чистый дисконтированный доход определяется как разница денежных потоков будущих периодов, приведенных на текущий момент времени, и инвестиционных затрат. Дословный перевод с английского языка этого показателя – чистая приведенная стоимость. Расчет ЧДД необходим инвесторам и кредиторам для осуществления долгосрочных вложений в инструменты с фиксированной доходностью.

Расчет чистого дисконтированного дохода происходит по следующей формуле:

Практическое применение

Метод определения приведенной стоимости долгосрочных капиталовложений с целью получения прибыли основан на расчете параметра ЧДД. Он может быть отрицательным, положительным и равным нулю. Не надо быть великим аналитиком, чтобы понимать тот факт, что при положительном значении этого показателя по проекту будущие поступления оцениваются на текущем финансовом рынке значением, превышающим размер инвестированных средств.

Если приведенная стоимость имеет отрицательное значение, то такие проекты не находят своей реализации, и инвесторы или кредиторы продолжают искать выгодные вложения своих средств.

Если чистый дисконтированный доход = 0, тогда вкладчиком оценивается ситуация иначе. В таком случае инвестор не получит прибыли и не останется в убытках. Он выйдет в ноль, то есть покроет свои затраты, вложенные в этот проект. Однако если преследуется цель не получения финансового вознаграждения, а идея носит социальный характер, тогда принимается решение о ее реализации, возможно, с дальнейшим получением прибыли.

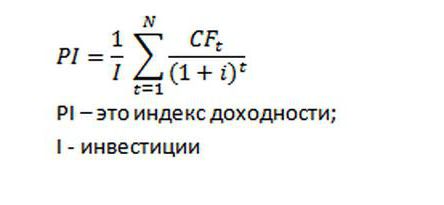

Индекс доходности

Для оценки эффективности капитальных вложений параллельно с приведенной стоимостью денежных потоков может рассчитываться индекс доходности. Этот показатель в разных источниках может называться еще индексом рентабельности.

Проект считается эффективным тогда, когда индекс доходности выше 1. Но зачем его рассчитывать, если известен ЧДД? Ведь при положительном значении чистой приведенной стоимости индекс рентабельности будет больше 1. Ответ прост: его значение необходимо для сравнения проектов с одинаковым положительным ЧДД. Причем чем выше будет значение РІ, тем больший запас прочности диагностируется у того или иного проекта.

Индекс чистого дисконтированного дохода

Этот показатель очень близок по своей сути к индексу доходности. Он определяется путем отношения ЧДД к капиталовложениям. И показывает долю будущего дохода, приведенного к настоящему моменту времени, относительно затраченных средств.

Разницу индексов доходности и ЧДД рассмотрим на примере. Имеется проект, известно что ставка дисконтирования 8 %, срок реализации составляет 3 года. Первоначальные инвестиции 10 000 р. Необходимо для инвестора рассчитать указанные индексы.

| Период | Денежные потоки, руб. | Дисконтированная стоимость, руб |

| 0 | -10 000 | |

| 1 | 2 000 | 1 851,85р. |

| 2 | -1 000 | — 857,34р. |

| 3 | 15 000 | 11 907,48р. |

| Итого | 12 902,00р. | |

| ЧДД | 12902-10000=2 902р. | |

| Индекс доходности | 12902/10000=1,29 | |

| Индекс ЧДД | 2902/10000=0,29 | |

Из таблицы видно, что доходность от вложения средств по истечении трех лет достигнет 29 %. Разница лишь в том, что индекс доходности учитывает сумму инвестиций, поэтому его показатель выходит больше 1.

Зависимость ЧДД от разных факторов

При оценке двух и более проектов прибыльным является тот, у которого дисконтированный чистый доход максимальный при одинаковых капиталовложениях. Например, при ставке дисконтирования 10 %, проект №1 имеет ЧДД=78 тыс. руб., а этот же показатель для проекта №2 равен 48,2 тыс. руб. По правилу приведенного дохода преимущество отдается первому варианту. То есть показатель зависит от схемы и суммы чистого денежного потока; ставки дисконтирования.

Как уже упоминалось, чистый дисконтированный доход определяется как сумма частного денежных потоков к ставке дисконтирования плюс единица в степени, соответствующей году этим поступлений, за вычетом инвестиций. Этот показатель чувствителен к высокой ставке дисконтирования. Причем если в первые годы реализации проекта наблюдаются значительные денежные потоки, то высокая ставка на итоговый результат (ЧДД) не влияет. Например, при рассмотрении двух проектов с одинаковой ставкой периодом реализации и одной суммой капиталовложений, но разной схемой поступления денежных средств, выгоднее окажется та инвестиционная программа, у которой в первые годы планируется получить значительные финансовые потоки.

ЧДД при неравных сроках функционирования

На практике зачастую встречаются случаи, когда чистый дисконтированный доход при реализации проекта рассчитывается при неравных условиях. В пользу какой инвестиционной программы в таком случае принимается решение?

Есть две идеи (А, Б) вложения средств. Срок реализации первой — 4 года, второй – два. ЧДД (А)=45, а второго проекта 41. Казалось бы, все понятно, предпочтение следует отдавать идее А. Однако если при тех же поступлениях, инвестициях и стоимости капитала (ставки) повторно вложить финансы в проект Б (до окончания по срокам проекта А), то ЧДД второй идеи возрастет.

Для решения подобных задач используется для финансового анализа метод продолженного срока. Необходимо определить наименьшее кратное число сроков рассматриваемых проектов, рассчитать ЧДД и выбрать программу согласно наибольшему его значению.

Достоинства и недостатки

Хоть и чистый дисконтированный доход показывает результат вложений, сопоставимый с текущей рыночной стоимостью валюты, все же денежные потоки являются прогнозными значениями. Поэтому, отдав предпочтение бизнес-идее по максимальному показателю ЧДД, вы не получите гарантии того, что исход событий во время реализации проекта будет таким, как рассчитывали финансовые аналитики.

Но нельзя оставить незамеченным преимущество определения будущего дохода здесь и сейчас. То есть учет финансовых средств во времени является неоспоримым достоинством рассматриваемого показателя. Помимо этого, ценность ЧДД еще и в том, что он учитывает риски, которые выражаются ставкой дисконтирования. Но это достоинство переходит и в недостаток, в связи с невозможностью точного определения рисков и уровня инфляции.

Задача

Реализация двух мероприятий предполагает расходы: 3 миллиона рублей первоначально и по 1 миллиону рублей в течение трех лет. Ожидаются ежегодные поступления: 2,5 млн; 3,5 млн; 1,5 млн для одного мероприятия и по 3 млн каждый год для второго. Стоимость капитала – 10 %. Вопрос такой: «Рассчитайте показатели чистого дисконтированного дохода».

NPV1=-3/(1 + 0,1)0 + (2,5 — 1)/(1 + 0,1)1 + (3,5 — 1)/(1 + 0,1)2 + (1,5 — 1)/(1 + 0,1)3=-3+1,36+2,07+0,38=0,81 млн. руб.

NPV2=-3/(1 + 0,1)0 + (3- 1)/(1 + 0,1)1 + (3 — 1)/(1 + 0,1)2 + (3 — 1)/(1 + 0,1)3=-3+1,82+1,65+1,5=1,97 млн. руб.

Самый простой пример анализа инвестиционного проекта. Выгоднее вкладывать деньги во второе мероприятие.

Резюме

Несмотря на существующие недостатки, дисконтированный чистый доход все же применяется в качестве критерия принятия инвестиционного решения. И чтобы вложения в конкретный проект себя оправдали и подтвердили высокие показатели приведенной доходности, необходима достоверная исходная информация. То есть производственный, маркетинговый и финансовый план должны отражать данные, максимально приближенные к будущей действительности.

Например, завышение ожидаемого спроса, которое при анализе ситуации потянуло за собой положительный итог показателя ЧДД, может во время реализации утвержденного инвесторами проекта обернуться для всех его участников убытками.

Параллельно следует рассчитывать индекс доходности, который может повлиять на решение кредиторов/инвесторов в пользу мероприятия с наименьшим значением дисконтированного дохода, но с наибольшим запасом прочности.

Методика владения рассматриваемым в этой статье показателем является неотъемлемой частью инвестиционного анализа.

Источник