- Сколько вы можете заработать на ИИС?

- Никто ничего не гарантирует

- Вкратце про ИИС

- Как пользоваться калькулятором

- Стратегия 1: если есть накопления

- Стратегия 2: если есть зарплата, но нет накоплений

- ИИС Сбербанк (индивидуальный инвестиционный счет)

- ИИС что это?

- Два типа вычета

- Выбор стратегии

- Плюсы и минусы инвестирования

- Во что вкладывать

- Чем торгуют

- Как открыть

- Как вернуть налоговый вычет: 2 программы расчета

- Комментарии: 4

Сколько вы можете заработать на ИИС?

Никто ничего не гарантирует

Наш калькулятор не учитывает многие детали: периодичность выплаты купонов и дивидендов, комиссии брокера, возможность собрать портфель одновременно из бумаг с НДФЛ и без него. Поэтому все расчеты в статье ознакомительные и не стоит рассматривать их как гарантию заработка.

Но калькулятор отлично подходит для примерного расчета — чтобы понять, сколько можно заработать на инвестиционном счете, и решить, подходит ли этот инструмент вам.

Запомните: торговля ценными бумагами — это серьезно. Никто не может гарантировать определенную доходность. Любые ваши решения остаются только вашими решениями.

Вкратце про ИИС

Вычет А подойдет начинающим инвесторам, которые собираются заработать в первую очередь на вычете. Максимальная сумма, с которой вернут налог — 400 тысяч рублей. Но в этом случае важно иметь официальный доход, с которого платится НДФЛ .

Вычет Б — для опытных инвесторов, которые зарабатывают на торговле ценными бумагами. Также подойдет тем, кто не имеет официального дохода или работает как ИП .

Забрать деньги с инвестиционного счета можно только через три года. Можно позже, раньше нельзя. Если снять деньги раньше, лишитесь вычета.

На счет можно завести максимум 1 миллион рублей за 1 год, но вычет А дадут только с 400 тысяч. Минимального порога нет.

Одновременно можно открыть не больше одного инвестиционного счета. Сделать это могут совершеннолетние граждане РФ , которые проводят в России больше чем полгода в году.

Пополнить ИИС можно только рублями. Потом можно купить доллары и вложиться в иностранные бумаги, но вносить — только рубли.

Как пользоваться калькулятором

Чтобы воспользоваться нашим калькулятором, перейдите по ссылке и выберите в меню «Файл» пункт «Создать копию».

Введите сумму, которую готовы внести на счет ИИС . Чтобы получить вычет, надо положить на счет до 1 миллиона рублей в течение одного календарного года и не забирать вложенное три года. С 1 января лимит обнулится и вы снова сможете внести миллион или меньше.

Решите, готовы ли вы вкладывать деньги каждый год или не хотите замораживать деньги на три года и внесете их один раз через 24 месяца.

Выберите, будут ли облагаться ваши бумаги налогом на доход. Это зависит от того, какие ценные бумаги вы планируете покупать. Акции и ETF облагаются 13% налогом, ОФЗ и некоторые корпоративные облигации — нет.

Посмотрите, сколько вы сможете заработать на разных сроках. В калькуляторе срок идет с шагом в три года, но вы можете закрыть счет в любое время, но не меньше чем через 3 года.

Вкладка «Проценты» показывает детальный расчет годового дохода.

А теперь расскажем, какие сценарии можно посчитать в этом калькуляторе.

Стратегия 1: если есть накопления

Чтобы заработать на ИИС , необязательно даже торговать: со внесенных денег можно получить вычет 13%. Главное — официально работать, платить с зарплаты НДФЛ и иметь накопления до 400 тысяч в год.

Если вносить раз в год на ИИС , к примеру, 100 тысяч, можно каждый год получать по 13 тысяч вычета — 6,89% годовых за три года. И это без торговли ценными бумагами.

На ИИС можно заработать больше и с минимальными рисками. Пусть деньги не просто лежат на счете, а работают. Например, можно купить один из самых низкорисковых инструментов на фондовом рынке — облигации федерального займа ( ОФЗ ). По надежности они сравнимы с банковским вкладом. Так кроме вычета за использование ИИС можно получать еще и доход по облигациям.

Доход по облигациям называется купонами — их платят с определенной периодичностью, например раз в полгода. У каждой ОФЗ есть свой срок погашения — дата, когда облигацию выкупят и вы получите назад ее первоначальную стоимость.

По закону РФ , с доходов по ценным бумагам нужно платить налог. Но купоны ОФЗ налогом не облагается. Налог нужно платить, только если вы решите продать ОФЗ раньше срока ее погашения и стоимость продажи будет выше стоимости покупки. Но практически всегда выгоднее держать облигации до погашения и не продавать раньше срока, чтобы не терять деньги на процентах и комиссии брокеру.

Например, если открыть счет в декабре, можно купить ОФЗ 25083 с доходностью 8% годовых и датой погашения 15 декабря 2021 года — как раз к моменту закрытия ИИС . В этом случае можно заработать 89 611 Р — это 14,99% годовых, но при условии, что ОФЗ всегда будут по нынешней цене.

На самом деле доходность может быть еще больше. В расчетах мы не учитываем периодичность выплат купонного дохода. Эти деньги можно реинвестировать в покупку новых бумаг.

Можно не ограничиваться покупкой гособлигаций и вложить деньги в акции российских и иностранных компаний, корпоративные облигации или ETF . Доход по ним может быть больше, чем по облигациям Минфина, но и риски выше.

Если повезет и каждый год портфель ценных бумаг будет приносить 10%, за 3 года ваш доход может вырасти до 15,77% годовых.

Стратегия 2: если есть зарплата, но нет накоплений

Если вы только начали копить или не хотите замораживать свободные средства на три года, можете открыть ИИС сейчас, а деньги внести через 35 месяцев, подержать месяц и закрыть счет. В теории такая стратегия принесет вам 13% вычет без заморозки денег на три года, но есть риск, что налоговая посчитает это нецелевым использованием средств и не даст вычет.

Посчитаем, сколько можно заработать, если открыть ИИС сейчас, накопить за 24 месяца 400 тысяч, чтобы получить максимальный вычет, внести эти деньги на ИИС и купить ОФЗ .

В результате получается 22,56% годовых с минимальными рисками. Если сейчас начать откладывать с зарплаты 16 тысяч, то к сроку внесения денег на ИИС получится накопить нужную сумму.

Источник

ИИС Сбербанк (индивидуальный инвестиционный счет)

У клиентов Сбербанка, которые хотят заработать на собственных средствах, появилась альтернатива вкладу – индивидуальный инвестиционный счет. Его доходность выше, чем у депозитных счетов. Но для получения максимальной прибыли следует тщательно изучить предлагаемые стратегии и выбрать подходящий тип управления счетом. Бробанк проанализировал, какие способы заработка на инвестициях доступны в Сбербанке.

ИИС что это?

Индивидуальный инвестиционный счет (ИИС) открывается для того, чтобы использовать разные финансовые инструменты для заработка. По смыслу он схож с брокерским счетом, но отличается тем, что по нему можно получить налоговый вычет 13% от суммы инвестированных средств.

ИИС в Сбербанке открывают на таких условиях:

- срок инвестиций составляет минимум 36 месяцев;

- валюта счета рубли России;

- доступен новым и существующим клиентам;

- снимать средства с ИИС в течение 36 месяцев запрещено;

- максимальный взнос до 1 млн. рублей в течение календарного года, суммы, превышающие миллион рублей, будут возвращены на текущий клиентский счет;

- одному клиенту разрешено открыть один ИИС;

- самостоятельно определить, какой тип возврата налогового вычета применять, совмещать два типа запрещено.

Открывать ИИС в Сбербанке могут только граждане, которые являются налоговыми резидентами России.

Два типа вычета

Описание типов вычета подоходного налога представлено в таблице:

| № п/п | Тип счета | Описание условий |

| 1 | Тип А. С вычетом на вносимые платежи | В период пользования ИИС должны быть налогооблагаемые официальные доходы под ставку 13 %, например зарплата. Максимальная сумма вычета, компенсируемая государством 52 000 рублей, т.е. возвращается 13 % только от суммы 400 тысяч. Если клиент вносит 1 млн. рублей, то оставшиеся 600 тысяч вычету не подлежат. При досрочном закрытии счета, до истечения 36 месяцев право на госвычет пропадает. |

| 2 | Тип В. С вычетом на полученные доходы | Нет уплаты налога на доходы, полученные от инвестирования. После завершения программы инвестирования через 3 года клиент вправе претендовать на вычет по НДФЛ по всей сумме полученного на вложения дохода. При закрытии ИИС до истечения 36 месяцев, клиент утрачивает право на льготу. |

Выбор стратегии

Управлять средствами можно лично или доверить проведение операций по ИИС профессиональному брокеру. При выборе самостоятельного способа управления клиентам можно выбрать из двух типов тарифных планов:

- Инвестиционный. Первоначальные инвестиции в пределах от 90 000 до 1 000 000 рублей.

- Самостоятельный. Начать инвестирование можно с менее внушительных сумм от 50 000 и довести до 1 000 000 рублей в год.

Они различаются списком доступных услуг и оплатой за обслуживание.

При передаче управления счетом брокеру, клиент тоже выбирает между двумя стратегиями:

- Накопительная. Вложения направляют в облигации, акции и другие ценные бумаги российских и зарубежных компаний. Предполагаемая доходность 15-17 %.

- Российские акции. Объект инвестирования только акции отечественных компаний и холдингов. Ориентировочная прибыльность 10-15 %.

Сбербанк для желающих заработать на инвестировании предлагает и готовые программы с портфелями разной доходности и группы риска:

| № п/п | Название | Доходность | Уровень риска |

| 1 | Консервативный | 12,3 | Минимальный |

| 2 | Сбалансированный | 14,2 | Средний |

| 3 | Агрессивный | 16,5 | Высокий |

Портфели укомплектованы гособлигациями, инвестиционными облигациями Сбербанка, ETF-акциями, ценными бумагами российских и зарубежных организаций и холдингов.

Плюсы и минусы инвестирования

Главные положительные моменты в открытии инвестиционного счёта:

- возможность сэкономить собственные средства за счет возврата налогового вычета на сумму до 52 000 рублей;

- проводить операции с ценными бумагами с высокой ликвидностью;

- продолжать использовать инвестиционный счет и зарабатывать с его помощью после окончания минимального срока в 36 месяцев.

Сбербанк помогает своим клиентам осваивать азы инвестирования. Для этого владельцы ИИС могут:

- пройти обучение на бесплатных курсах, семинарах и мастер-классах;

- получать доходы от вложений в акции, облигации и другие финансовые инструменты на биржах в Москве;

- установить приложение на Айфон, Айпад или ноутбук, и проводить операции из любого места мира;

- проводить инвестиционные вложения в биржевые структурные облигации от Сбербанка.

Негативные моменты для пользователей ИИС:

- высокий риск для новичков на инвестиционном рынке;

- блокировка средств на счете, снимать инвестированные средства, размещенные на ИИС, в течение 36 месяцев запрещено;

- оплата услуг брокеров: совершать операции самому рискованно, придется платить за посредничество на биржевых рынках опытным участникам торгов.

Во что вкладывать

Инвестиционный процесс в упрощенном понимании выглядит так:

- клиент покупает ценные бумаги;

- продает их при изменении рыночной стоимости;

- покупает новые активы и хранит до периода роста цен на них.

От Сбербанка клиенты могут выходить на такие рынки:

Чем торгуют

На этих рынках торгуют разными ценными бумагами:

| № п/п | Наименование ценной бумаги | Описание | Характеристики |

| 1 | Акции российских организаций | Дает право владельцу участвовать в управлении компанией и получать доходы от прибыли в виде дивидендов. | Размещая акции на продажу, собственник получает инвестиции от привлечения нового капитала. Владелец акции получает доход в виде дивидендов и разницы от курсовой цены на акцию. |

| 2 | Акции зарубежных организаций | Покупка акций известных мировых брендов на внебиржевом рынке. | Сбербанк работает с ценными бумагами компаний с мировым именем Apple, Facebook, Google. Сделка характеризуется тем, что нет посредничества брокеров. |

| 3 | Облигации | Ценные бумаги, выпущенные государством или компанией. Эмитент облигации обязан выплачивать доход или процент на оговоренную дату или период. | Компания-эмитент, которая выпускает облигации, привлекает новый капитал. А покупатель облигации вправе рассчитывать на получение гарантированного дохода на вложенные инвестиции. |

| 4 | ETF. Биржевые инвестиционные фонды | Отраслевые ценные бумаги, которые выпускаются компаниями международного уровня. | Владельцы отраслевых акций могут вкладывать в зарубежные компании, не покидая территорию России. Для начала работы на этой бирже достаточно купить акций на сумму от 500 рублей. Прозрачная структура роста акций с высокой окупаемостью. |

| 5 | Фьючерсы и опционы | По фьючерсному соглашению поставщик обязуется доставить товар, а покупатель оплатить по оговоренной заранее стоимости. Опционный контакт – обязательство продать или выкупить ценную бумагу или актив по фиксированной цене в указанный период. | Четкие условия защищают клиента от колебания цен. Возможность получить доход от разницы при покупке и последующей продаже актива. |

| 6 | Еврооблигации | Выпускаются государствами или мировыми холдингами в одной или нескольких валютах. | Все расчеты по этим акциям привязаны к валюте и защищены при обвале рубля. Высокая надежность участников торгов, на рынок выходят только компании с рейтингом, подтвержденным международными агентствами. |

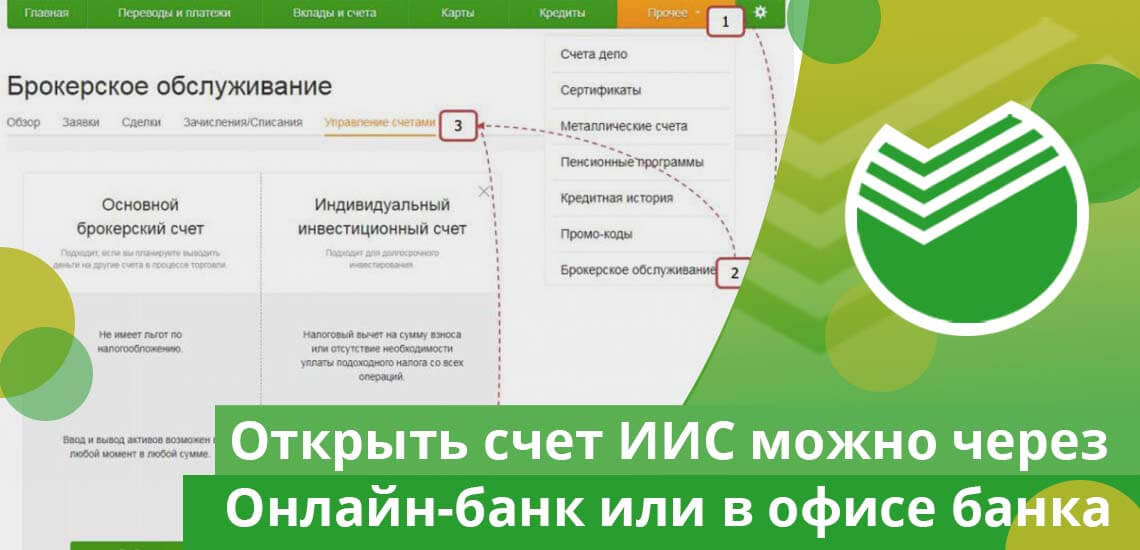

Как открыть

Открыть счет ИИС можно в удаленном режиме через Онлайн-банк Сбербанка или в представительствах банка. В онлайн режиме могут открыть только те клиенты, у которых есть подтвержденная учетная запись на сайте Госуслуг. Уточнить, где оформляют данный тип счета в ближайшем к вам отделению, можно звонком со смартфона по номеру 900.

Этапы оформления ИИС в отделении банка:

- Обратиться к специалисту с просьбой об открытии индивидуального инвестиционного счёта.

- Подписать анкету инвестора с персональными данными.

- Изучить тарифы банка на выплату доходов и обслуживанию расходов по счету.

- Ждать извещение от Сбербанка, после которого перевести сумму средств или в эквиваленте ценных бумаг на личный ИИС.

На сайте Сбербанка для начинающих инвесторов размещен калькулятор ИИС, с помощью которого можно рассчитать ориентировочную доходность от сделок. Прибыль зависит от первоначального взноса, размера, периодичности пополнения счёта и уровня дохода клиента. Но калькулятор не гарантия, что вложения принесут такую прибыль. Он только информирует, какими могут быть цифры при грамотном распоряжении активами.

Как вернуть налоговый вычет: 2 программы расчета

Для возврата вычета по Типу А клиенты предоставляют в налоговые органы:

- декларацию 3-НДФЛ за предыдущий истекший период;

- справку с подтверждением официального дохода, например зарплаты, с которой были удержаны 13 % подоходного налога;

- квитанцию, где видно, что было произведено пополнение ИИС;

- заявление в адрес налогового органа с прошением вернуть уплаченный налог на банковский счет, принадлежащий клиенту.

Для вычета по Типу В клиенту следует выждать минимум 36 месяцев или более, расторгнуть договор на ИИС. Взять справку в налоговой службе с указанием, что по данному ИИС возврата подоходного не производилось. При выплате средств брокер выступает как налоговый представитель и не удерживает сумму эквивалентную подоходному вычету. Этот тип больше подходит для тех, кто инвестирует собственные средства или, когда у клиента нет возможности официально подтвердить свои доходы.

Клиент самостоятельно определяется, по какому из типов хочет возвращать вычет до подачи документов в налоговый орган. После этого изменить программу будет невозможно. Следует учесть, что налоговый вычет рассчитывается от даты первого пополнения ИИС, а не со дня его открытия.

Если стратегии инвестирования собственных средств кажутся сложными и рискованными, то можно выбрать более простой способ заработка на личных активах. Например, открыть карту, по которой начисляется процент на остаток средств на счете. На Бробанк есть варианты с предложениями до 10 % на остаток. Их доходность ниже, чем у ИИС, но схема заработка проще для неискушенного клиента.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник