- Идея для бизнеса кредитование

- Чем бизнес-кредит отличается от потребительского

- ИП могут оформить и бизнес-кредит, и потребительский. В обоих случаях деньги можно потратить на развитие бизнеса, но на личные нужды — только средства от потребительского.

- Какими бывают бизнес-кредиты

- Как малому бизнесу взять кредит в СберБизнесе

- Короче

- —

- —

- —

- Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

- Кредит в банке

- Инвестиции третьих лиц или организаций

- Деловой партнер

- Другие способы раздобыть деньги на бизнес

Идея для бизнеса кредитование

РАБОТА С БАНКОМ

8 МИН

8 МИН

Деньги для дела: как получить бизнес-кредит

Если компании не хватает денег на текущие расходы или не хочется откладывать расширение бизнеса, можно взять бизнес-кредит. Разбираемся, какие они бывают и что нужно для оформления

Обычно банки выдают предпринимателям и компаниям целевые бизнес-кредиты. Это значит, что заёмные деньги нужно расходовать на конкретную задачу, например покупку транспорта или оборудования, строительство производственных или торговых помещений, участие в тендерах. Все расходы по кредиту заёмщик подтверждает документами: договорами, актами, накладными.

Также банки выдают нецелевые кредиты. В этом случае предприниматели вправе тратить заёмные деньги по своему усмотрению и не предоставлять документы. Но ставки по таким кредитам обычно выше, а суммы меньше.

Выдать кредит юрлицу и индивидуальному предпринимателю могут банки и микрофинансовые организации . Ставка по кредиту в МФО составляет 1 % в день — это 365 % годовых, в банках — от 11 до 17 % годовых. Деньги, полученные по договорам кредитов и займов, не облагаются налогами.

Для чего нужен бизнес-кредит:

- покрыть текущие расходы, например выплатить зарплаты;

- пополнить оборотные средства, например для закупки сырья на производство;

- выполнить обязательства по контракту, например рассчитаться за товар, приобретённый на условиях постоплаты;

- запустить новый проект;

- инвестировать в покупку недвижимости и строительство.

Чем бизнес-кредит отличается от потребительского

Бизнес-кредит выдают только предприятиям, одним из ключевых условий будет наличие у заёмщика ИП или юрлица. Потребительский кредит берут физические лица в личных целях, например чтобы купить что-то дорогостоящее. Для такого займа обычно достаточно трёх документов: заявления, паспорта и справки о доходах. Чтобы взять бизнес-кредит, нужен другой пакет документов, об этом ниже.

ИП могут оформить и бизнес-кредит, и потребительский. В обоих случаях деньги можно потратить на развитие бизнеса, но на личные нужды — только средства от потребительского.

ИП отвечает по любым кредитам личной собственностью. Но есть ограничения: например, нельзя конфисковать единственное жильё предпринимателя. Если условия выдачи займа нарушило юрлицо, то придётся рассчитываться с кредиторами имуществом организации. Однако учредитель организации, который взял потребительский кредит как физическое лицо, отвечает по долгам только личным имуществом.

Какими бывают бизнес-кредиты

Рассмотрим виды кредитов для предпринимателей на примере предложений Сбербанка.

Кредитная линия. Средства можно одалживать у банка несколько раз на протяжении установленного срока и в пределах определённой суммы — кредитного лимита.

По срокам кредиты делятся на три типа:

- краткосрочные — до одного года;

- среднесрочные — от года до трех лет;

- долгосрочные — больше трех лет.

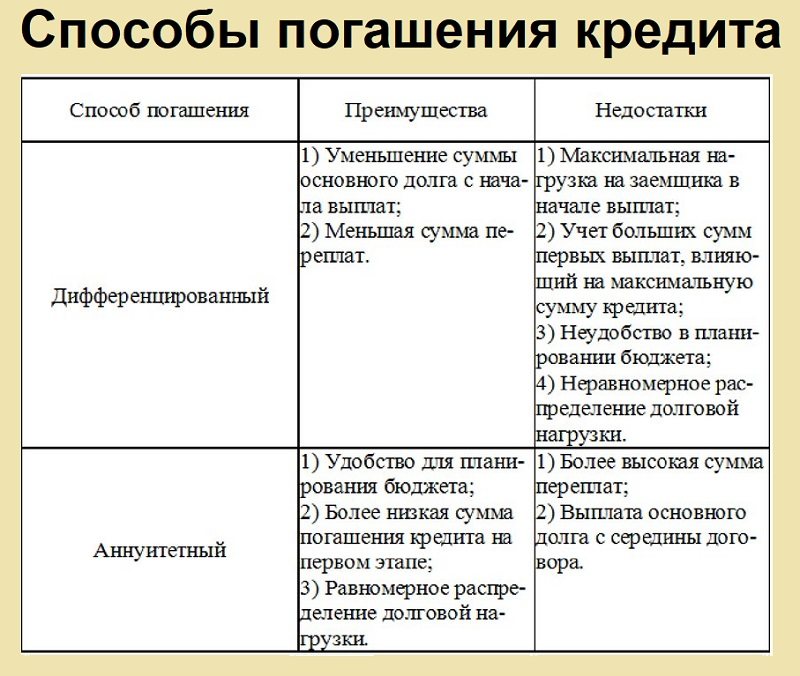

Возвращать долг банку, в зависимости от условий конкретного кредита, можно аннуитетным или дифференцированным способом. В первом случае вы ежемесячно платите фиксированную сумму, а во втором сумма платежа постепенно уменьшается. Условия досрочного погашения прописывают в договоре с банком. Раньше срока можно погасить весь заём целиком или постепенно вносить суммы, превышающие ежемесячный платёж, чтобы снизить переплату по кредиту.

Процентные ставки банки определяют с учётом рисков и собственной маржи. Когда договор уже действует, кредитор не имеет права в одностороннем порядке менять ставки, но есть исключения, например если такое условие указано в действующем соглашении.

Иногда банк может потребовать залог (обеспечение), например в виде недвижимости или транспорта. Если предприниматель нарушит условия возврата кредита, имущество перейдёт в собственность банка.

Как малому бизнесу взять кредит в СберБизнесе

Что потребуется от заёмщика:

Банк может запросить хозяйственные документы, если кредит выдают под конкретную категорию расходов. Например, для факторинга продавцу нужно предоставить договоры, акты и накладные, чтобы подтвердить отгрузку.

Для оценки рисков кредитные организации также анализируют финансовую отчётность компании. В кредите, скорее всего, откажут, если банк решит, что:

- данные отчётности не отражают реальных денежных потоков организации;

- нет залога, который можно продать по цене, близкой к рыночной, в короткие сроки;

- у предприятия нет кредитной истории либо она плохая (например, предприниматель регулярно пропускал платежи по выданным ранее кредитам);

- общая кредитная нагрузка компании превышает 5 млн рублей.

По условиям большей части кредитов СберБизнеса заёмщиками могут быть только налоговые резиденты России, а с момента регистрации ИП или юрлица должно пройти 3–6 месяцев (для сезонных бизнесов — не менее 12 месяцев). А, к примеру, по оборотному кредиту есть дополнительное требование: выручка не должна превышать 400 млн рублей в год.

СберБизнес предлагает кредиты на сумму от 100 тысяч рублей со сроком кредитования от одного месяца. Подать заявку можно онлайн .

Короче

—

Бизнес-кредит поможет развивать своё дело или покрывать текущие расходы. Например, деньги можно взять на покупку имущества, модернизацию или расширение производства, выплату зарплат, запуск нового проекта.

—

Причиной отказа могут стать плохая или нулевая кредитная история компании, отсутствие ликвидного залога, несоответствие отчётности и реальных финансовых показателей организации.

—

Чтобы получить кредит, заполните анкету и предоставьте учредительные и финансовые документы компании или ИП.

Источник

Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

Если вам не досталось по наследству несколько миллионов долларов, квартира в столице или готовое дело, то средства на открытие и развитие бизнеса придется где-то раздобыть. Сегодня мы разбираемся, как лучше это сделать: взять кредит в банке, найти делового партнера или подключить инвесторов.

Кредит в банке

Самый простой, понятный и быстрый способ найти деньги. Вы идете в банк, заполняете заявку, собираете документы и ждете одобрения. Как только договор подписан, деньги поступают на ваш счет, банковскую карту или выдаются наличными. На первый взгляд, все просто. Но есть подводные камни:

- Новым предпринимателям кредиты дают неохотно. Сбербанк, например, не кредитует индивидуальных предпринимателей, зарегистрированных меньше года назад. В других банках условия могут быть мягче, но общая тенденция такая.

- Если брать заем именно на бизнес, придется собирать кучу документов. Помимо понятных и привычных справок и выписок с вас потребуют бизнес-план. Это финансовый документ проекта из которого явно видно, что он рентабелен и средства на оплату кредита есть. Кроме бизнес-плана банк запросит другие бумаги. Не думайте, что взять деньги на открытие собственного дела так же просто, как получить автокредит. Пакет документов на потребительский кредит сильно отличается от такого же пакета при оформлении займа на бизнес. Разумеется, он больше. Некоторые банки просят договора аренды помещения, фотографии торговой точки и многое другое.

- При получении кредита на ИП учитываются все действующие займы предпринимателя и его личные кредиты. Если кредитная история не фонтан, в займе, скорее всего, откажут. То же самое касается и тех ИП, которые ранее были признаны банкротами.

- Денег не дадут, если у вас нет собственного стартового капитала. То есть “кредит без первого взноса” вам не светит. Вы должны иметь собственные средства. Сколько? Зависит от банка. Это может быть как 5, так и 50% от суммы кредита.

- Могут потребовать залог. Если кредит берется на ИП, подойдет личное имущество индивидуального предпринимателя. Напомним: в случае чего, ИП отвечает перед кредиторами своим имуществом.

Для того, чтобы получить кредит в банке придется побегать. Многие начинающие бизнесмены идут другим путем: оформляют займ на личные нужды — то есть, просто берут потребительский кредит. Дескать, пока не уволился с работы, возьму денег на бизнес. Это не плохой вариант, но подходит он только тем, кто точно знает, чем будет отдавать кредит.

Вообще нужно 100 раз подумать, прежде чем брать кредит на стартап. Ирония судьбы в том, что никто и никогда не скажет вам, как пойдет дело. А банк совершенно не волнует, есть у вас прибыль или нет — кредит нужно будет платить. Даже если вы, не дай Бог, закроете бизнес через пару месяцев, все равно деньги придется отдавать. Можно, конечно, застраховать ответственность перед банком на случай банкротства, но это повлечет за собой лишние расходы.

Кредит лучше всего брать на пополнение оборотных средств. Вы уже некоторое время ведете бизнес, довольно точно представляете оборот компании, показатели выручки и прибыли. Можно прикинуть сколько денег вы можете выделить на обслуживание процентов по кредиту. А самое главное — вы теперь знаете: у вас есть деньги на погашение займа.

В сравнении с другими вариантами у кредита есть огромный плюс. Он заключается в том, что после того, как займ в банке погашен, вы больше никому ничего не должны. То есть займ ограничен во времени. Чего нельзя сказать о других способах инвестирования.

Инвестиции третьих лиц или организаций

Сейчас инвестициями называют любое вложение средств в бизнес. Бабушка отдала внуку часть накоплений на открытие собственного дела — все, бабушка инвестор. Это не так. Инвестирование начинается тогда, когда между сторонами подписывается инвестиционное соглашение.

На самом деле разновидностей инвестиций огромное количество. Перечислим основные из них:

- венчурные инвестиции. Это когда частное лицо, компания или инвестиционный фонд вкладывают деньги в стартап. Риски здесь огромны, но и возможная прибыль может оказаться значительной;

- инвестиции в успешные существующие компании. В этом случае инвестор финансирует те бизнесы, которые уже давно и успешно работают на рынке. Доход здесь поменьше, но и возможности потерять свои деньги практически никакой;

- вложения в ценные бумаги. Это инвестиции в акции, облигации и так далее. Касается в основном государственных структур и крупных акционерных обществ;

- прямые инвестиции в основные средства. В этом случае на деньги инвестора покупается оборудование, инструмент, транспортные средства, здания и сооружения.

Виды инвестирования можно перечислять до бесконечности. Это огромная бизнес машина с многомиллиардным оборотом, которая живет по своим законам. Но каким бы образом инвестор не вкладывал в вас деньги, важна одна вещь: становится он совладельцем компании или нет.

Если инвестор приобретает долю в вашем бизнесе, то, фактически, это уже не инвестор, а полноправный участник проекта. Он принимает участие в собрании учредителей, имеет право голоса, его данные могут быть включены в устав. Такие вещи оправданы, если речь идет о больших суммах инвестиций, сопоставимых со стоимостью бизнеса.

Но здесь есть подводный камень. Именно по такой схеме и отжимают бизнесы. Давайте рассмотрим на примере.

Допустим, весь ваш проект стоит миллион рублей. Этот миллион вложили вы. В один прекрасный момент находится обеспеченный учредитель и предлагает докинуть в проект 9 миллионов и войти в состав учредителей. Вы, конечно, без раздумий соглашаетесь: на эти деньги можно вывести бизнес на уровень выше, глупо отказываться.

Что получается в итоге: ваша доля в бизнесе — 10%, доля нового учредителя — 90%. Кто при таком раскладе будет диктовать условия? Явно не вы. Вас на определенном этапе вообще могут слить с участия в проекте — способы сделать это есть. Обычно предлагают продать долю в бизнесе и мирно сойти на берег. Предложение, от которого невозможно отказаться, как говорилось в одном культовом боевике.

Даже если вы останетесь в теме, распределение прибыли будет явно не вашу пользу. Выплаты учредителям, как правило, делаются пропорционально долям в уставном капитале. В вашем случае это 10 процентов. То есть, с каждого рубля чистой прибыли вы будете получать 10 копеек, а инвестор — 90 копеек, если считать совсем уж грубо.

Если инвестор не претендует на долю в вашем бизнесе, тогда все проще. Вы остаетесь полноправным хозяином и владельцем компании, но теперь обязаны делиться прибылью с теми, кто вложил в вас деньги. Суммы и сроки выплаты дивидендов определяются инвестиционным соглашением. Можно выплачивать деньги каждый месяц, год или квартал.

А самое плохое — теперь так будет всегда. Если кредит в банке можно погасить и забыть это как страшный сон, то с инвестором такой номер не прокатит. Давайте честно: главная цель инвестора — заработать на вас как можно больше денег. Желательно — ничего при этом не делая. Это не филантроп, который только и мечтает помочь вашему бизнесу. Это такой же бизнесмен, как и вы. А главная цель любого предпринимателя — прибыль.

Как бы то ни было, инвестирование пользуется огромной популярностью и у предпринимателей, и у самих инвесторов. Плюсов здесь много:

- возможность привлечь практически неограниченные средства. Если банковский заем ограничивается вашей платежеспособностью, то инвестор может дать столько, сколько сочтет нужным;

- если дело вдруг не пойдет, инвестор потеряет свои деньги, а вы ничего не будете должны. Но это возможно при грамотно составленном инвестиционном соглашении. Да, имущество компании распродадут и разделят между кредиторами, но лично вы ничем не отвечаете перед инвесторами;

Где найти инвестора:

- на интернет-площадках типа все инвесторы.ру. Ресурс работает по принципу биржи, где предприниматели ищут инвесторов, а желающие вложить деньги — проекты для инвестиций;

- среди знакомых успешных бизнесменов. Используйте все каналы: рассылки, личные встречи, телефонные переговоры. Можно найти инвестора на семинаре, форуме или бизнес-конференции;

- инвесторы могут найти вас сами. Вот прямо так: придут и дадут денег. У многих опытных игроков этого рынка глаз наметан и они с ходу вычисляют прибыльные проекты. Возможно, речь как раз про вас.

В целом инвесторов интересуют перспективные масштабируемы проекты, стоимость которых может вырасти многократно. Сегодня вложил деньги в один магазин, а завтра — совладелец сети федерального масштаба. Вот главная мечта любого инвестора.

Деловой партнер

Итак, исходные данные те же. Личных средств на бизнес не хватает, прибыли на новые проекты и пополнение операционного капитала — тоже. А тут как раз школьный товарищ сколотил небольшой капиталец и просит взять его на борт в качестве партнера. На равных условиях: он будет учредителем, совладельцем и полноправным участником проекта.

Что ж, дело хорошее. Такой подход лишен многих минусов двух предыдущих вариантов, а плюсов — хоть отбавляй:

- минимум ответственности. Все участники сделки понимают, что дело может и не пойти. В этом случае партнеры расстаются и делят убытки согласно уставу ООО. Лично никто никому не должен;

- проще работать. Полноценный деловой партнер, в отличие от инвестора или банка, больше заинтересован в успехе предприятия. Поэтому, скорее всего, на равных будет участвовать в жизни бизнеса.

Получается, что ваш бизнес не заимствует деньги извне, а обходится собственными средствами. Это очень ценно, потому что потом ни с кем не надо будет делиться. Однако такие источники, как правило, ограничены. Для выхода на новый уровень, когда потребуются серьезные вливания, придется прибегнуть к первым двум способам.

Другие способы раздобыть деньги на бизнес

Три вышеперечисленных пути — не единственные. Есть еще:

- краудфандинг. Это сбор средств на различные проекты при помощи специальных интернет-площадок. Работает по принципу пожертвований. Нужно разместить на сайте презентацию и ждать, пока поток денег не зальет вас с головой. Ну или не зальет — тут уж как повезет. В любом случае, рассчитывать привлечь серьезные деньги через краудфайндинг не стоит;

- государственные гранты. Вполне себе рабочий способ, но подходит не всем. Правительство спонсирует социально значимые проекты: сельское хозяйство, науку, работу с детьми и так далее. Если вы продаете одежду в интернете или открываете барбершоп, на грант можно не рассчитывать. Если даже вы попадаете под условия выделения денег через грант — готовьтесь к нескольким кругам бюрократии;

- помощь родственников. Помните бабушку из начала нашей статьи? Вот это как раз оно и есть. Нередко бизнесы открываются именно благодаря таким бабушкам, мамам и теткам. Много не дадут, но когда важна каждая копейка — это может очень выручить.

Какой источник капитала выбрать — решать вам. А мы советуем использовать каждый из них в определенной ситуации. Например, инвестиции хороши на старте бизнеса или при его масштабировании. Кредиты лучше всего брать на пополнение оборотных средств и операционного капитала.

Вообще опытные предприниматели советуют не бояться брать чужие деньги на бизнес и рекомендуют делать это, но с умом. Излишняя долговая нагрузка может угробить все на корню, поэтому нужно все сто раз просчитать.

Источник