Внутренняя норма доходности инвестиционных проектов

Поэтому разрабатываются и используются инструменты, позволяющие провести первичный расчёт рисков и, в некоторой степени, минимизировать вероятность вложения средств в низкодоходные или убыточные проекты.

Чаще всего при выполнении финансового анализа используется показатель, оперирующий приведёнными денежными потоками. Его именуют внутренняя ставка доходности (иное обозначение, норма доходности (международное обозначение, IRR).

Внутренняя норма доходности инвестиционного проекта IRR (Internal Rate of Return) — это величина ставки дисконта, достигая которой совокупная приведенная стоимость вложений в проект, именуемая денежными потоками либо чистой приведенной стоимостью (обозначается как «NPV») равна «0». Говоря простым языком, при такой ставке инвестор, вкладывающий в проект собственные средства, сможет, в лучшем случае, их возместить.

Говоря простым языком, при такой ставке инвестор, вкладывающий в проект собственные средства, сможет, в лучшем случае, их возместить.

Выполняя финансовый анализ проекта сначала считают показатель NPV (приводят величину общей суммы инвестиций к стоимости «на сегодня»). Только после этого определяют величину ставки IRR инвестиционного проекта. Этот показатель может именоваться по-разному (но, в любом случае, в наименовании первым словом будет «внутренняя»):

- внутренней нормой дисконта;

- внутренним коэффициентом эффективности (вариант, окупаемости);

- внутренней нормой.

Внутренняя норма доходности, вместе с величиной NPV, рассматриваются как взаимодополняющие критерии, позволяющие оценить эффективность реализации инвестпроекта. Графическая зависимость между ними приведена на рисунке.

Рассчитанную величину IRR рассматриваемого проекта сопоставляют с аналогичными значениями рыночной ставки доходности (на момент сравнения). При этом обязательно дополнительно учитываются такие факторы, как сроки реализации проекта и возможные риски.

В качестве контрольной величины используется ставка усреднённого банковского депозита. Рентабельным будет считаться проект, имеющий величину внутренней нормы доходности, превышающую средние величины ставок по инвестпроектам (вариант, по вкладам).

Необходимость рассчитать величину ставки ВНД возникает при различных направлениях денежных потоков:

- Эти показатели, в первом случае, рассматриваются исключительно как чистые инвестиции. На начальной стадии реализации любого проекта все они минусовые (инвестор вкладывает, но ничего не получает). Спустя определённое время появляются потоки положительной направленности. На весь оставшийся период реализации рассматриваемого проекта динамика не меняется.

- Во втором учитываются показатели, характеризующие смешанные денежные потоки. Средства поступают, чередуясь положительной и отрицательной направленностью. В подобных случаях показатель IRR не используется, так как он не позволяет получить достоверных данных. Необходимо обращаться к модифицированному показателю, MIRR.

Присоединяйтесь к более 3 тыс. наших подписчиков. 1 раз в месяц мы будем отправлять на ваш email дайджест лучших материалов, опубликованных у нас на сайте, на странице в LinkedIn и Facebook.

Источник

Индекс доходности. Внутренняя норма дохода

![]()

![]()

Внутренняя норма дохода

Внутренняя норма дохода (ВНД) (или — внутренняя норма рентабельности) по проекту равна ставке дисконта, при которой доходы равны затратам. Иными словами, внутренняя норма дохода — это ставка дисконта, при которой чистый дисконтированный доход по проекту равен нулю.

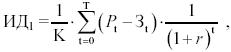

Существует два варианта расчета индекса доходности. По первому варианту индекс доходности (ИД1) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

(10.6)

(10.6)

Индекс доходности тесно связан с чистым дисконтированным доходом, он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД >1 и наоборот.

Если ИД >1,проект эффективен, если ИД 0.

Срок окупаемости капиталовложений –период, в течение которого восстанавливается первоначальная стоимость проекта независимо от временной стоимости денег.

Срок окупаемости капиталовложений (ТОК) указывает на число лет, требуемых для возмещения капиталовложений в проект за счет чистых выгод от проекта. Этот показатель иногда удобен для быстрого расчета и может указать на вариант проекта, заслуживающий дальнейшего рассмотрения. Однако он не приводит к однозначным выводам.

Так, например, один проект стоимостью в 100 у.е., приносящий ежегодную выгоду в 20 у.е., окупается за 5 лет, а другой 100-у.е. проект, приносящий в первый год выгоду в 1 у.е. и на пятый год выгоду в 99 у.е., окупается также за 5 лет. В первом случае, однако, ЧДД — положителен, а во втором — отрицателен.

Срок окупаемости — минимальный временной интервал (от начала осуществления проекта), за пределами которого эффект проекта (мероприятия) становится и в дальнейшем остается неотрицательным. Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Результаты и затраты, связанные с реализацией проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования.

Источник

Ид индекс доходности внд внутренняя норма доходности чдд

5 МИН

5 МИН

Как рассчитать внутреннюю норму доходности

С помощью расчёта внутренней нормы доходности (ВНД) можно узнать, стоит ли инвестировать в проект. Объясняем, как рассчитать и использовать этот финансовый показатель.

Что такое ВНД

Предположим, вы хотите вложить средства в бизнес-проект, который в будущем должен принести деньги. Чтобы понять, насколько это выгодно, нужно из предполагаемого дохода вычесть сумму начальных инвестиций.

Казалось бы, всё просто. Но есть нюанс: 1000 рублей сегодня и 1000 рублей через год — неравнозначные суммы, потому что деньги имеют свойство дешеветь. В связи с этим для оценки будущего дохода от инвестиций в расчётах используют ставку дисконтирования.

Ставка дисконтирования — это процент, отражающий соотношение будущего дохода и его нынешней стоимости. При определении этого показателя учитывают все риски бизнес-проекта, включая инфляцию, обострение политической ситуации, ошибки менеджмента и т. д. Чем выше риски, тем выше процент, на который «сгорят» деньги инвестора через какое-то время.

Источник

Ид, чдд, внд, точка безубыточности, дисконтный срок окупаемости кап. вложений

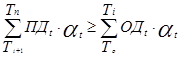

Дисконтированная величина срока окупаемости определяется путем последовательного суммирования чистых потоков реальных денег до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его в пределах не более одного шага расчета. Величина срока окупаемости определяется путем последовательного суммирования чистых потоков реальных денег до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его в пределах не более одного шага расчета.

Учитывая то, что капитальные вложения осваиваются в течение нескольких лет, а доход поступает неравномерно и их объемы резко отличаются, тогда срок окупаемости определяется количеством лет, за которые нарастающий кумулятивный итог доходов будут равен сумме капвложений, т.е. выполняется условие:

(18)

(18)

| Ггде | То — | базовый год начала инвестиционной фазы; |

| Тi — | год завершения (продолжительность инвестиционной фазы); | |

| Тi+1— | год начала эксплуатационной фазы; | |

| Тn — | конечный год расчетного периода. |

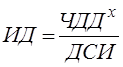

Индекс доходности — отношение суммы приведенных доходов к приведенным (дисконтированным) на туже дату инвестиционным расходам (отношение суммы дисконтированных притоков к сумме дисконтированным оттокам). Индекс доходности (ИД) — это показатель, позволяющий определить, в какой мере возрастают доходы инвестора в расчете на 1 рубль инвестиций, иначе он называется коэффициент «доход-издержки» и определяется по формуле:

=

=  (15)

(15)

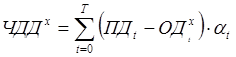

где: ЧДД х — чистый дисконтированный доход, определяемый без учета инвестиций, тыс. руб.;

ДСИ — общая дисконтированная стоимость инвестиций, тыс. руб

.ПДt — приток реальных денег на t-ом шаге расчета, тыс. руб.;

ОДt — отток реальных денег на t-ом шаге расчета, тыс. руб.;

αt — коэффициент дисконтирования;

t — годы реализации

Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенных к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Чистый дисконтированный доход определяется как величина, полученная дисконтированием (при постоянной ставке процента и отдельно для каждого года) разницы между всеми годовыми притоками и оттоками реальных денег, рассчитывается по формуле:

, (16)

, (16)

где: ЧДД — чистый дисконтированный доход, тыс. руб.;

ПДt — приток реальных денег на t-ом шаге расчета, тыс. руб.;

ОДt — отток реальных денег на t-ом шаге расчета, тыс. руб.;

αt — коэффициент дисконтирования;

t — годы реализации проекта (номер шага расчета), включая этап строительства (t=0,1, 2, . Т);

Т — горизонт расчета, лет.

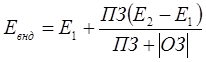

Внутренняя норма доходности (ЕВНД) переставляет собой ту расчетную норму дисконта, при которой чистый дисконтированный доход равен нулю, то есть величина приведенных притоков реальных денег равна величине приведенных оттоков реальных денег и определяется по формуле:

,

,

где: ПЗ — положительное значение чистого дисконтированного дохода при меньшей величине нормы дисконта, Е1, тыс. руб.;

ОЗ — отрицательное значение чистого дисконтированного дохода при большей величине нормы дисконта Е2, тыс. руб.

Точка (норма) безубыточности или порог рентабельности, характеризует объем продаж, при котором выручка от реализаций продукций совпадает с издержками производства.

Для понимания процедуры оценки инвестиционных проектов следует помнить, что в качестве основных критериев привлекательности любого проекта служат: экономическая и коммерческая выгода; социальная целесообразность и значимость; финансовая возможность, производственная и ресурсная обеспеченность; техническая осуществимость.

ОПРЕДЕЛЕНИЕ ЧДД

Главный показатель экономической эффективности проекта — чистый дисконтированный доход (ЧДД), представляющий собой разность между текущей стоимостью притока и оттока денежных средств. Из лекции – сумма текущих эффектов за весь период, приведенный к начальному шагу, или превышение интегральных результатов над интегральными затратами.

Чистый дисконтированный доход определяется как величина, полученная дисконтированием (при постоянной ставке процента и отдельно для каждого года) разницы между всеми годовыми притоками и оттоками реальных денег, накапливаемых в течение жизни проекта:

, (14)

, (14)

где: ЧДД — чистый дисконтированный доход, тыс. руб.;

ПДt — приток реальных денег на t-ом шаге расчета, тыс. руб.;

ОДt — отток реальных денег на t-ом шаге расчета, тыс. руб.;

αt — коэффициент дисконтирования;

t — годы реализации проекта (номер шага расчета), включая этап строительства (t=0,1, 2, . Т);

Т — горизонт расчета, лет.

Если ЧДД проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его реализации. Чем больше ЧДД, тем эффективнее проект. Если проект будет осуществляться при отрицательном ЧДД, инвестор (крестьянское хозяйство) понесет убытки, то есть проект неэффективен.

Если нужно выбрать одну из нескольких альтернатив проекта (один из вариантов), то следует выбрать тот проект, у которого наибольший ЧДД.

1) Величина ЧДД зависит от %-й ставки ( чем больше %-я ставка, тем меньше ЧДД);

2) Объем и распределения кап. вложений по годам расчетного периода;

3) Временных параметров расчетного периода и года приведения разновременных реальных денег к одному общему моменту.

Достоинством показателя ЧДД является то, что он учитывает весь срок жизни проекта (горизонт расчета) и распределение во времени потока реальных денег.

ЧДД обладает достаточной устойчивостью при разных комбинациях исходных данных, позволяя во всех случаях находить экономически рациональное решение.

Дает ответ лишь на вопрос: способствует ли анализируемый вариант инвестирования росту доходов инвестора, но не говорит об относительной мере роста.

Другими недостатками показателя ЧДД являются сложность выбора соответствующей нормы дисконта и то, что ЧДД не показывает точной прибыльности проекта. Поэтому этот показатель должен рассматриваться в непосредственной связи с индексом доходности.

РАСЧЕТ КОЭФФИЦИЕНТА И ИД

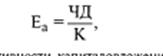

Коэффициент эффективности — коэффициент, характеризующий величину экономического эффекта на единицу затрат, величина обратная сроку окупаемости, Е=1/Т.

Когда участки до землеустройства не давали продукции, затрачиваемые капиталовложения окупаются чистым доходом с вовлеченных в производство земель:

где Еа — коэффициент эффективности капиталовложений; ЧД — чистый доход с

вовлеченных в производство земель; К —размер капиталовложений.

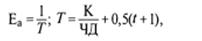

В случае, если освоение земель требует больших затрат времени (больше года), расчеты эффективности капиталовложений рекомендуется вести с использованием следующих формул:

где Т—срок окупаемости капиталовложений, лет; t—время производства работ,

Из лекции. Индекс доходности — отношение суммы приведенных доходов к приведенным (дисконтированным) на туже дату инвестиционным расходам.( отношение суммы дисконтированных притоков к сумме дисконтированным оттокам) Индекс доходности (ИД) — это показатель, позволяющий определить, в какой мере возрастают доходы инвестора в расчете на 1 рубль инвестиций, иначе он называется коэффициент «доход-издержки» и определяется по формуле:

= (15)

где: ЧДД х — чистый дисконтированный доход, определяемый без учета инвестиций, тыс. руб.;

ДСИ — общая дисконтированная стоимость инвестиций, тыс. руб

ПДt — приток реальных денег на t-ом шаге расчета, тыс. руб.;

ОДt — отток реальных денег на t-ом шаге расчета, тыс. руб.;

αt — коэффициент дисконтирования;

t — годы реализации

Чистый дисконтированный доход, определяемый без учета инвестиций, рассчитывается по формуле:

, (16)

где: ОД х t — отток реальных денег на t-ом шаге расчета при условии, что в него не входят инвестиции, тыс. руб.

Общая дисконтная стоимость инвестиций за весь горизонт расчета определяется по формуле:

, (17)

, (17)

где: ДСИt — стоимость инвестиций на t-ом шаге расчета, тыс. руб.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение определяется ЧДД: если ЧДД положителен, то ИД>1 и, наоборот, если ИД>1, то проект эффективен, если ИД

Источник