- Характеризует уровень доходности хозяйственной деятельности

- Показатели рентабельности финансово-хозяйственной деятельности организации

- Библиографическое описание:

- Похожие статьи

- Прибыль и рентабельность как основные характеристики.

- Показатели прибыли и рентабельности и их влияние на.

- Показатели рентабельности активов ( капитала ) формируются.

- Экономическая сущность рентабельности и дискуссионные.

- Анализ финансового состояния и анализ рентабельности.

- Анализ рентабельности предприятия | Статья в журнале.

- Понятие рентабельности предприятия | Статья в журнале.

- Показатели рентабельности активов (капитала) формируются.

- Анализ прибыли и рентабельности организации: теоретический.

Характеризует уровень доходности хозяйственной деятельности

5. Показатели рентабельности деятельности предприятия

Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной деятельности предприятия (организации). Однако она не всегда даёт возможность объективной оценки работы предприятия или разных предприятий в одно и то же время. В связи с этим для объективной оценки деятельности предприятий используется относительный показатель – рентабельность. Она характеризует эффективность, определяемую как отношение прибыли к одному из показателей функционирования предприятий. Ими могут быть: издержки производства, основные и оборотные средства, фонд заработной платы, ресурсы предприятий. Выбор относительного показателя зависит от того, какая сторона финансово–хозяйственной деятельности изучается. Уровень рентабельности исчисляется в процентах.

Производные от прибыли относительные показатели, позволяющие оценивать результативность вложенных средств, используются в экономических расчетах и финансовом планировании.

Рентабельность – показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Виды показателей рентабельности подразделяются на три группы:

– рентабельность производственных фондов;

– рентабельность вложений в предприятие (рис. 6.22).

Рис. 6.22. Основные показатели рентабельности

Рентабельность продукции можно рассчитать, во–первых, по всей реализованной продукции и, во–вторых, по отдельным ее видам (рис. 6.23).

Рис. 6.23 Порядок расчета рентабельности реализованной продукции

Рентабельность всей реализованной продукции определяется как отношение прибыли от реализации к затратам на ее производство и реализацию, то есть:

Рентабельность отдельных видов продукции зависит от цены, по которым продукция реализуется потребителю, и себестоимость каждого вида.

Рис. 6.24. Показатель рентабельности продаж

Рентабельность продаж рассчитывается как отношение прибыли от реализации товарной продукции к выручке от реализации продукции (рис. 6.24):

Показатели рентабельности всей реализованной продукции дают представление об эффективности реализованной продукции.

Уровень рентабельности продукции (работ, услуг) показывает относительную величину прироста средств, которые получены в результате эффективности текущих затрат.

Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости производственных фондов и материальных оборотных средств (рис. 6.25):

Рис. 6.25. Порядок расчет рентабельности производственных фондов

Этот показатель можно рассчитать и по чистой прибыли.

При расчете среднегодовой стоимости производственных фондов пользуются обычно формулой средней хронологической из данных об их остатках на начало каждого месяца.

Уровень общей рентабельности является обобщающим показателем по отношению к рентабельности продукции (работ, услуг), так как он характеризует эффективность всей деятельности предприятия, включая виды деятельности, непосредственно не связанные с производством продукции (работ, услуг). Это доходы от сдачи имущества в аренду; доходы, выплачиваемые по акциям, облигациям и другим ценным бумагам.

В странах с развитой рыночной экономикой в качестве показателя рентабельности выступает норма прибыли на вложенный капитал (рис. 6.26).

Рис. 6.26. Порядок расчета показателей рентабельности

В рыночной экономике инвесторов интересует вопрос окупаемости инвестиций. С этой целью рассчитываются следующие показатели рентабельности:

рентабельность всего (совокупного) капитала (Рк):

где ССИ – среднегодовая стоимость имущества;

рентабельность инвестиций (Ри):

где ЧП – чистая прибыль; ВП – выплаченные проценты по займам и кредитам; СК – собственный капитал; ДО – долгосрочные обязательства.

рентабельность функционирующего капитала(реально участвующего в формировании прибыли) (Рф.к.):

где ПР – прибыль от реализации; ССK – среднегодовая стоимость капитала (минус незавершенное строительство); рентабельность собственного капитала (Р с . к. ):

где CCCK – среднегодовая стоимость собственного капитала (рис. 6.27).

Рис. 6.27. Порядок расчета показателей рентабельности капитала

Кроме прибыли, при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 рубль вложений в имущество предприятия.

Таким образом, рентабельность предприятий (организаций) характеризуется целой системой показателей. Независимо от того, сколько и какие именно показатели выражают рентабельность, все они отражают отношение эффективности осуществления затрат и использования ресурсов. Рентабельная работа предприятий приобретает особую значимость в условиях рыночной экономики.

На рентабельность оказывают влияние факторы, определяющие направления развития хозяйственного механизма в целом. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. К ним можно отнести рост тарифов автоперевозки и процентных ставок за кредит, цен товары народного потребления, платежи в бюджет. Ряд факторов непосредственно зависит от работников предприятий. Это совершенствование структуры управления и организационного построения; организация технологического процесса, рекламы; максимальное ускорение оборачиваемости оборотных средств; повышение доли собственных средств в оплате товаров; снижение себестоимости.

Большое влияние на рентабельность оказывают внереализационные расходы, которые являются прямым вычетом из доходов предприятий. Организация чёткой работы с поставщиками, применение в необходимых случаях штрафных санкций и других мер финансового воздействия, жесткий контроль за сохранностью собственности – таковы важнейшие резервы повышения рентабельности.

В современных высоко конкурентных условиях все указанные внутрипроизводственные факторы зависят от предпринимательской инициативы. Их мобилизация и трансформация в прибыль требуют инноваций и высокой степени оперативности в управлении бизнесом.

Инновации определяют финансовый успех любого бизнес–проекта, так как позволяют опередить конкурентов, завоевать и расширить рынки сбыта продукции, заработать максимальную прибыль.

Основными направлениями инновационной деятельности предприятий, обеспечивающими рост прибыли, могут быть:

- производственный вектор: разработка и производство нового товара или товара, отличающегося повышенным качеством;

- коммерческий вектор: освоение нового рынка товаров, нахождение новых покупателей на товар, прорыв на иностранный рынок. Следует при этом иметь в виду, что при завоевании новых рынков норма прибыли обычно не увеличивается, даже может сокращаться из–за конкуренции цен, но потери компенсируются ростом объемов продаж;

- технологический вектор: внедрение ресурсосберегающих технологий, повышение производительности труда, новые виды и источники сырья, снижение себестоимости продукции;

- организационно–управленческий вектор: внедрение прогрессивных управленческих технологий, организация полной сопряженности производственного процесса, научная организация труда (рис. 6.28).

Рис. 6.28. Основные направления инновационной деятельности

Большое, а подчас определяющее, влияние на прибыль предприятия оказывает вторая группа факторов – внешние факторы рыночной конкурентной среды. К ним относятся:

- конъюнктура рынка (ей менее подвержены крупные компании, которые сами создают конъюнктуру);

- инфляция, которая искажает реальную прибыль, не позволяет составлять бизнес–прогнозы на перспективный период;

- непредсказуемая налоговая, ценовая, валютная, таможенная политика государства в условиях экономического кризиса.

Из изложенного можно заключить, что получение прибыли требует большого профессионализма в управлении производством и в то же время связано со значительной степенью предпринимательского риска. Задачей в управлении прибылью является расчет и минимизация рисков путем реального планирования и прогнозирования результатов деятельности предприятия с учетом факторов, на них влияющих.

Источник

Показатели рентабельности финансово-хозяйственной деятельности организации

Рубрика: Экономика и управление

Дата публикации: 24.01.2020 2020-01-24

Статья просмотрена: 1359 раз

Библиографическое описание:

Показатели рентабельности финансово-хозяйственной деятельности организации / К. А. Матвеенко, Н. С. Клищ, Р. О. Верницкий [и др.]. — Текст : непосредственный // Молодой ученый. — 2020. — № 4 (294). — С. 146-148. — URL: https://moluch.ru/archive/294/66806/ (дата обращения: 11.06.2021).

В процессе создания предприятия, собственника интересует вопрос доходности деятельности, т. е. положительный баланс прибыли и затрат. Чем выше уровень прибыли, тем более эффективно развитие организации, и, следовательно, есть резервы для развития деятельности предприятия.

В связи с тем, что современная внешняя среда организации очень динамична, то на важнейшие показатели прибыли и рентабельности, влияет (прямо или косвенно) огромное количество различных факторов. При этом влияние некоторых факторов очевидно, а влияние других не так очевидно и адекватно оценить их воздействие может, только специалист в сфере экономического анализа.

Следует отметить, что показатели рентабельности являются важнейшими элементами, которые отражают влияние факторов на формирование прибыли предприятий. В связи с этим они необходимы для сравнительного анализа и анализа финансового состояния предприятия.

Предприятие можно считать рентабельным в случае превышения доходов над затратами. В условиях рыночной экономики для того, чтобы продукция организации была востребована и конкурентоспособна, необходимо эффективно настроить производственную деятельность и анализировать экономические показатели.

Основными показателями, характеризующими эффективность деятельности организации, являются показатели рентабельности (или доходности).

Существует несколько определений рентабельности. М. Н. Крейнина характеризует рентабельность, как показатель финансовой эффективности производственной деятельности организации, который в целом отражает эффективность использования ресурсов организации [3].

Г. В. Савицкая определяет рентабельность, как «показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы» [4].

Таким образом, рентабельность можно определить, как отношение между доходом и затратами, вложенными в создание этого дохода. Связывая прибыль с использованным капиталом, рентабельность дает возможность сопоставить уровень доходности с другим вариантом использования капитала или доходностью, полученной предприятием при аналогичных рыночных условиях [5].

Рентабельность служит показателем, обобщенно характеризующим финансовую эффективность функционирования организации. С помощью показателей рентабельности есть возможность дать оценку эффективности управления предприятием, поскольку получение высокого уровня прибыльности и необходимого уровня доходности во многом зависит от эффективности управленческих решений. В связи с этим рентабельность также может рассматриваться еще и как необходимый критерий эффективности управления.

Показатели рентабельности позволяют оценить финансовое состояние организации в долгосрочном периоде. Для инвесторов показатель рентабельности служит важнейшим индикатором, по сравнению с показателями финансовой устойчивости и ликвидности, которые рассчитываются отношением между отдельными статьями баланса.

Кроме того, показатели рентабельности применяются для прогнозирования прибыльности. Прогнозное значение прибыли основывается на уровне доходности за предшествующие периоды с учетом прогнозируемой динамики. Помимо всего прочего, важнейшее значение рентабельность приобретает в области планирования, инвестирования, калькуляции, контроле и оценке деятельности организации и ее результатов.

Следовательно, можно сделать вывод, что показатели рентабельности отражают эффективность деятельности и финансовые результаты деятельности организации. С их помощью возможно измерять доходность организации с многосторонних позиций и приводятся в систему соответственно интересам участников.

Увеличение показателей рентабельности находится в зависимости от определенных экономических процессов и явлений.

Доходность капитала определяется как отношение прибыли (балансовой, валовой, чистой) к среднегодовой стоимости инвестированного капитала или его элементов: основного, оборотного, производственного собственного (акционерного), заемного капитала и т. д.

Показатели рентабельности можно отнести к общеэкономическим. Они позволяют оценить итоговый финансовый результат. М. И. Баканов рассматривает рентабельность «как результат воздействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов» [1].

Рентабельность также отражает результат производственной деятельности, и на ее формирование оказывают влияние факторы, связанные с ростом эффективности использования оборотных активов, сокращением себестоимости и ростом рентабельности продукции [2].

Общая рентабельность организации следует рассмотреть как функцию набора количественных показателей — факторов: фондоотдачи и структуры основных средств, периода оборачиваемости оборотных активов, рентабельности проданной продукции.

Кроме того, показатели рентабельности используются как инструмент принятия управленческих решений в области инвестиций и ценообразования.

Можно объединить в три группы все показатели рентабельности:

– рентабельность основной деятельности,

Все показатели рентабельности рассчитываются в процентах.

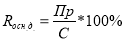

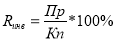

1) Показатель рентабельности основной деятельности показывает количество прибыли, приходящееся на рубль реализованной и произведенной продукции.

Показатель рентабельности основной деятельности рассчитывается по формуле:

, (1)

, (1)

где Пр — прибыль от продаж;

С — себестоимость реализованной продукции.

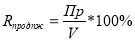

2) Показатели рентабельности продаж показывают размер прибыли, приходящийся на рубль проданной продукции. Повышение данного показателя определяется либо ростом цены продажи при сохранении уровня издержек, либо сокращением последних при сохранении цены продажи.

Рентабельность продаж по прибыли от продаж определяется по формуле:

, (2)

, (2)

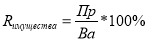

3) Показатели рентабельности активов (капитала)

Показатель рентабельности капитала дает возможность оценить эффективность инвестиции и определить направления инвестиционных направлений организации. Помимо прочего, данный показатель можно применять для соотношения результатов финансово-хозяйственной деятельности организаций, работающих в одной экономической отрасли.

Среди показателей рентабельности активов (капитала) выделяют:

– показатель рентабельности имущества, который отражает прибыльность предприятия на один рубль, вложенный в активы:

, (3)

, (3)

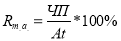

– показатель рентабельности текущих активов

, (4)

, (4)

– показатель рентабельности собственного капитала отражает количество прибыли, полученное на один рубль, вложенный собственниками предприятия. Повышение данного показателя дает гарантию повышения дивидендов. Показатель рентабельности собственного капитала крайне интересен акционерам, так как дает возможность акционерам оценить предполагаемую доходность. Динамика данного показателя влияет на уровень доходности акций на фондовом рынке.

– показатели рентабельности инвестиций отражают эффективность использования инвестированных в предприятие средств:

, (5)

, (5)

где Кп — перманентный капитал (подразумевает долгосрочные заемные средства и собственный капитал).

– показатель рентабельности совокупного капитала показывает совокупную доходность вложений собственников, кредиторов, вкладчиков.

Проводя анализ показателей рентабельности в динамике, необходимо обращать внимание на следующие аспекты:

– временной период, т. е. период перехода организации на более эффективные технологии производства или выпуск нового вида продукции;

– проблема оценки, т. к. прибыль оценивается в динамике, а собственный капитал складывается в течение ряда лет.

- Баканов М. И. Теория экономического анализа: Учебник / М. И. Баканов, А. Д. Шеремет — М.: Финансы и статистика, 2015.

- Гинзбург А. И. Экономический анализ [Текст]: учебное пособие / А. И. Гинзбург — СПб.: Питер, 2016.

- Крейнина М. Н. Финансовое состояние предприятия. Методы оценки [Текст]: учебник / М. Н. Крейнина — М.: ИКЦ «ДИС», 2012.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Г. В. Савицкая — Минск: ИП «Экоперспектива», 2014.

- Экономика предприятия [Текст]: Учебник / Под ред. проф. О. И. Волкова. -2-е изд., перераб. и доп. — М-: ИНФРА-М, 2017.

Похожие статьи

Прибыль и рентабельность как основные характеристики.

На сегодняшний день главная цель деятельности любой коммерческой организации это получение прибыли от финансово-хозяйственной деятельности. Прибыль — показатель, который наиболее полно отражающий эффективность производства.

Показатели прибыли и рентабельности и их влияние на.

Каждый субъект экономики в своей финансово-хозяйственной деятельности преследует ряд определенных целей. Основной из них является получение положительного финансового результата, то есть прибыли.

Показатели рентабельности активов ( капитала ) формируются.

Ключевые слова: прибыль, рентабельность, показатели рентабельности, финансовая эффективность предприятия. В условиях современной рыночной экономики предприятие, как хозяйствующих субъект, становится основным выразителем экономических отношений на.

Экономическая сущность рентабельности и дискуссионные.

Показатели рентабельности — это относительные величины

Показатели рентабельности активов (капитала) формируются как отношение прибыли к

Чтобы оценить доходность собственного капитала, используется показатель рентабельности собственного капитала.

Анализ финансового состояния и анализ рентабельности.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса [1, с. 272].

Основной целью анализа прибыли и рентабельности организации является разработка и принятие экономически обоснованных управленческих решений.

Анализ рентабельности предприятия | Статья в журнале.

Основная ценность показателей рентабельности — полнота характеристики конечных результатов деятельности хозяйствующих субъектов, нежели это может дать прибыль. Связано это с тем, что они представляют собой отношение полученных результатов к.

Понятие рентабельности предприятия | Статья в журнале.

Рентабельность — это относительный показатель, характеризующий уровень прибыльности предприятия, эффективность его деятельности в целом, рациональность инвестиций и т. д. По уровню рентабельности проводится оценка долгосрочного благополучия предприятия.

Показатели рентабельности активов (капитала) формируются.

Рентабельность затрат (коэффициент рентабельности основной деятельности) выступает в роли основополагающего показателя в данной системе. Названный коэффициент дает информацию о том, сколько рублей прибыли от продаж приходится на 1 рубль затрат на.

Анализ прибыли и рентабельности организации: теоретический.

Основной целью анализа прибыли и рентабельности организации является разработка и принятие экономически обоснованных управленческих решений, направленных на устойчивый рост ее финансовых результатов и поиск путей повышения эффективности деятельности.

Источник