- Принципы эффективности долгосрочных инвестиций. Классификация показателей оценки эффективности долгосрочных инвестиций

- Что такое долгосрочные инвестиции: примеры, плюсы и минусы, виды, как инвестировать

- Что это такое

- Пример

- Какие вложения не являются долгосрочными

- Плюсы и минусы

- Какие существуют источники финансирования долгосрочных инвестиций

- Расчет эффективности инвестиций

- Пошаговая инструкция: как инвестировать в долгосрочные активы

- Выбор инвестиционных объектов

- Сбор информации по объектам инвестирования

- Приобретение активов

- Мониторинг рынка и просмотр портфеля инвестиций

- Топ брокерских компаний

- Бухгалтерская отчетность

- Советы, как заработать на долгосрочных вложениях

- Заключение

Принципы эффективности долгосрочных инвестиций. Классификация показателей оценки эффективности долгосрочных инвестиций

![]()

![]()

Основополагающими принципамиоценки эффективности долгосрочных инвестиций являются: моделирование потоков продукции, ресурсов и денежных средств по периодам реализации ИП; комплексный учет внешних и внутренних факторов реализации ИП; определение эффекта посредством сопоставления ожидаемых инвестиционных результатов и затрат; учет временной ценности денежных вложений и требуемой ставки рентабельности на инвестированный капитал. В ходе оценки ИП широко используются классические методы экономического анализа (сравнения, балансовый, элиминирования, корреляционно-регрессионного анализа, графический, простых и сложных процентов, дисконтирования и пр.), а также такие распространенные конкретно-аналитические приемы исследования, как расчет абсолютных, относительных и средних величин, детализация показателей на его составляющие, сводки и группировки.

Для принятия оптимальных инвестиционных решений аналитикам необходимо оценить соответствующие показатели экономического эффекта и эффективности. В первом случае определяются абсолютные результативные показатели инвестиционной деятельности. В свою очередь эффективность долгосрочных инвестиций характеризуется системой относительных показателей, соизмеряющих полученный эффект с затратами инвестированного в проект капитала. На практике принято различать показатели общественной, экономической и экологической эффективности; бюджетной; финансовой; отраслевой и региональной эффективности, а также показатели эффективности использования собственного капитала фирмой-проектоустроителем

В основе классификации показателей экономической эффективности долгосрочных инвестиций лежит подразделение их на три главные группы:

1. Дисконтные показатели:

Чистая текущая стоимость (NPV); Внутренняя норма рентабельности (IRR); Модифицированные ставки рентабельности; Дисконтированный срок окупаемости (DPB); Средние годовые показатели инвестиционной привлекательности; Индекс рентабельности инвестиций (PI); Показатели, скоректированные с учетом ставки реинвестирования; Минимум приведенных затрат.

2. Комплексные показатели, рассчитываемые на основе СВА-подхода: Модифицированная внутренняя норма рентабельности (MIRR); Маржинальная рентабельность инвестированного капитала (MRIC); Годовые эквивалентные затраты(AEC); Годовая чистая текущая стоимость (ANPV); Коэффициент прироста денежных средств (Ktw); Чистая текущая стоимость с учетом реинвестирования ден. средств (NPVtw).

3. Показатели, не учитывающие фактор времени: Максимум проектной прибыли (ACBP); Срок окупаемости (PB); Учетная норма рентабельности (ARR); Коэффициент сравнительной экономической эффективности(Кэ); Ожидаемый экон. эффект внедрения инвестиционных мероприятий (Эт).

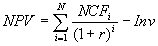

23. Понятие и расчет показателя Чистая приведённая стоимость (NPV).Текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций.

где NCFi — чистый денежный поток для i-го периода,

где NCFi — чистый денежный поток для i-го периода,

Inv — начальные инвестиции

r — ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При положительном значении NPV считается, что данное вложение капитала является эффективным.

Понятие чистой приведенной стоимости (Net Present Value, NPV) широко используется в инвестиционном анализе для оценки различных видов капиталовложений. Представленная выше формула верна только для простого случая структуры денежных потоков, когда все инвестиции приходятся на начало проекта. В более сложных случаях для анализа может потребоваться усложнить формулу, чтобы учесть распределение инвестиций во времени. Чаще всего, для этого инвестиции приводят к началу проекта аналогично доходам.

24. Понятие и расчет показателя Внутренней нормы рентабельности (IRR).Ставка дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций равна стоимости этих инвестиций. IRR (Internal Rate of Return, IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом.

IRR рассчитывается как значение ставки дисконтирования, при которой NPV=0. Как правило, значения IRR находят либо графическими методами (построив график зависимости NPV от ставки дисконтирования), либо с помощью специализированных программ. В MS Excel для расчета IRR используется функция =ВНДОХ().

IRR не всегда может быть корректно получен из уравнения NPV=0, при определенных значениях денежных потоков это уравнение может не иметь решений или иметь несколько решений. В таких ситуациях IRR проекта считается неопределенным. Для того, чтобы исключить эти сложности, иногда используется модифицированная внутренняя норма рентабельности, хотя этот показатель распространен значительно меньше, чем IRR.

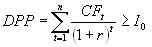

25. Понятие и расчет показателя Срока окупаемости (PB) и Дисконтированного срока окупаемости (DPB).Этот показатель описывает период, за который чистый денежный поток проекта (который рассчитывается путем сложения всех денежных притоков и вычетом всех денежных оттоков) превысит все первоначальные вложения. Этот показатель должен быть меньше длительности проекта, иначе проект будет относится к разряду «нерентабельных». Дисконтированный период окупаемости определяется по формуле:

где, n – число периодов;

CFt – приток денежных средств в период t;

r – барьерная ставка (коэффициент дисконтирования);

Io – величина исходных инвестиций в нулевой период.

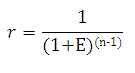

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Данный показатель рассчитывается по следующей формуле:

где, Е – норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной; (n-1) – промежуток между оцениваемым периодом и моментом приведения (в годах)

Источник

Что такое долгосрочные инвестиции: примеры, плюсы и минусы, виды, как инвестировать

Приветствую постоянных читателей!

Долгосрочные инвестиции, даже для людей, занятых с финансами, – непознанная территория. Выбирают привлекательные объекты среди различных видов капиталовложений, но останавливает страх потерять деньги. Стоит ли вкладывать, каковы риски, как правильно выбрать объект инвестиций, чтобы не понести убытки?

Что это такое

Я придерживаюсь буквы закона. Поскольку в Бюджетном кодексе РФ государственные обязательства от 3 до 5 лет названы среднесрочными, значит, Россия к развивающимся странам не относится, а все вложения со сроком свыше 5 лет можно отнести к долгосрочным.

Пример

Эмиссионные ценные бумаги (к примеру, облигации) со сроком погашения свыше 5 лет.

Какие вложения не являются долгосрочными

Все, что по времени инвестиций меньше 5 лет, к долгосрочным инвестициям в РФ не относится. Если инвестор рассматривает объект, например, в республике Конго (развивающаяся страна), долгосрочной станет инвестиция сроком свыше 3 лет.

Плюсы и минусы

Даже если есть лишние средства, расставаться на долгий срок с финансами находится мало желающих. Ведь минусы долгосрочных инвестиций:

- Высокий риск. За это время предприятие обанкротится, поменяется политика государства, сменится власть со всеми вытекающими. Печальный пример – долгосрочные инвестиции на Украине.

- Инвестиционный портфель формируют, не зная об уровне инфляции и цен в будущем. Прибыль не поместится в чемодан, но купить за эти фантики нечего – типичная ситуация в африканских республиках.

- В зависимости от объекта инвестиций приходится дополнительно платить за страховку, оптимальные условия хранения и безопасность (антиквариат, коллекционные вина, золото, драгоценные камни).

- Инвестиции в жилую и коммерческую недвижимость требуют средств на ежегодный ремонт.

- Инвестиции в золотые слитки при продаже часто привязаны к тому же банку, в котором купил. Иначе потребуются дополнительные средства на заключение эксперта.

- Долгосрочные инвестиции – оптимальный вариант для тех, кто не любит спекуляции. Вложил – получил высокую прибыль.

- При вложении финансов в коммерческую недвижимость инвестор получает (в некоторых случаях) право управления предприятием, налоговые льготы, заключение сделок на льготных условиях с должником.

- Долгосрочные инвестиции в предметы старины становятся увлечением, превращают инвестора в коллекционера. Это шанс стать экспертом, знаменитостью в своей сфере.

- Антикварные украшения, драгоценные камни дарят страсть, чувство наслаждения, делая жизнь эмоционально насыщеннее. Иногда настолько сильное, что инвестор не в силах расстаться со своей игрушкой.

Финансисты надувают губы от осознания собственной важности – это сколько нужно времени потратить, чтобы запомнить сверхзапутанные классификации.

Я предлагаю забыть учебные категории, поскольку все сводится к 2 направлениям: в долгосрочной перспективе инвестор может стать либо собственником (покупая, например, антиквариат, землю или квартиру), либо кредитором (вкладывая средства в банковские депозиты, покупая облигации, т.е. кредитуя предприятие).

Когда инвестиции, по сути, – займ, выплачиваются проценты за пользование средствами, а в конце периода начальная сумма вложенных средств возвращается (погашается). Когда вложенный капитал превращает владельца финансов в собственника, можно рассчитывать на процентный доход или прибыль от хозяйственной деятельности (купили предприятие, сдаете недвижимость в аренду).

Какие существуют источники финансирования долгосрочных инвестиций

Инвестиционная деятельность предприятия финансируется собственными средствами (прибыль, амортизационный фонд). Распространено и рефинансирование (заемные средства):

- банковский кредит на инвестиционную деятельность;

- доходы от финансовой деятельности (продажа собственных акций);

- резервный и дополнительный капитал (не путайте: в бухгалтерском учете это разные вещи);

- гранты и транши сторонних бюджетных и правительственных организаций и т.п.

Физическим лицам найти свободные средства для долгосрочных инвестиций непросто. Потребуется месяц записывать все (!) расходы, затем проанализировать: какие траты лишние (приготовьте валерьянку). Самое сложное – уговорить половинку, если финансы общие, сохранять чеки. 5 или 20 % сначала откладываются на депозит, а уже затем накопленный капитал используют для вложений.

Второй безумный вариант – использовать кредит (но не под залог собственной квартиры!). Круто назавтра стать собственником яхты, послезавтра подсчитывать прибыль от оказанных услуг. Но делать это стоит тогда, когда ежемесячные поступления, или доход, превышают платеж в банк. В остальных случаях… ребята, думайте головой.

Расчет эффективности инвестиций

Анализ эффективности долгосрочных инвестиций проводится на основе моделей:

- оценка срока окупаемости;

- оценка доходности вложенного капитала;

- оценка долгосрочной инвестиции на основе сегодняшней стоимости будущего потока платежей;

- оценка на определении внутренней нормы доходности;

- моделирование деятельности в условиях неопределенности и др.

Пошаговая инструкция: как инвестировать в долгосрочные активы

Инвестирование – процесс рискованный, однако ничего общего не имеющий с азартными играми. Если советуют:

- Купить акции предприятия на грани банкротства – всегда есть желающие прихватить производство даром.

- Вкладывать в недвижимость на окраине – посмотрите сначала на район.

- Инвестировать в производство гиперпупа, полета на Марс, разведение особо ценных амеб, – возьмите паузу.

Лучше инвестировать капитал в менее яркое и на первый взгляд не столь прибыльное, чем подарить деньги проходимцу.

Выбор инвестиционных объектов

Первый шаг – определите сумму для долгосрочного инвестирования. Если средства малы, выбор прост:

- депозиты, акции, облигации;

- паевые, акционные и др. инвестиционные фонды;

- недвижимость;

- драгоценные металлы;

- предметы искусства, вина и другая экзотика.

Прежде чем купить (вложить), определите, какую сумму готовы потерять:

- 5 % – подойдут фонды государственных ценных бумаг;

- 10 % – фонды облигаций;

- 20 % – фонды смешанных инвестиций;

- 30 % – интервальные, отраслевые, индексные фонды;

- Более 30 % – открытые фонды акций.

Сбор информации по объектам инвестирования

Когда выясните направление долгосрочных инвестиций, придется собрать максимально полное досье. Если это акции предприятия – публичная отчетность, репутация руководства, история предприятия. Любая мелочь, вплоть до оборудования начала XVIII в. и поломанных душевых для рабочих.

Важна также инсайдерская информация: кто в руководстве чей сын, у кого «мохнатая» лапа в правительстве. Все это даст максимально полную картину: предприятие готовят к банкротству (собираются оставить заемщиков ни с чем) или есть развитие.

Приобретение активов

Ценные бумаги, размещенные на фондовых биржах, сегодня доступны любому через брокера, торгующего на этой бирже. Заключаете договор, перечисляете средства на покупку и комиссионные.

Нет возможности – свои услуги по приобретению предлагают посредники (субброкеры). Есть и интернет-брокеры, когда компьютерное приложение помогает прикупить ценные бумаги.

Более простой вариант – обратиться в инвестиционные фонды (открытые, закрытые, интервальные).

Мониторинг рынка и просмотр портфеля инвестиций

Самое волнительное после приобретения – мониторинг ситуации. Ведь инвестиция долгосрочная, если инфляция рванет вверх – придется принимать фундаментальное решение (закапывать в голову в песок и надеяться или бегом продавать себе в убыток).

Правило то же: спокойствие и анализ. Когда регулярно просматриваешь отчетность, приходит понимание искусственности паники.

Топ брокерских компаний

Друзья мои, зная всеобщую лень, привожу список работающих брокерских компаний. Но мой совет остается в силе: «собираетесь расстаться с деньгами – самостоятельно перепроверяйте информацию».

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии — их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Бухгалтерская отчетность

Частное лицо, купившее несколько акций, бухгалтерской отчетностью не занимается. Но это правило не освобождает от уплаты налогов. Фонды, банки удерживают необходимую сумму автоматически.

Если долгосрочная инвестиция – жилая или коммерческая недвижимость, лучше перед сдачей в аренду проконсультироваться с юристом и заключить официальный договор.

Предприятия, занимающиеся кроме основной деятельности инвестициями, ведут учет и отображают движение денежных средств на основе бухгалтерских стандартов.

Советы, как заработать на долгосрочных вложениях

Если решите всерьез заняться долгосрочными инвестициями, полистайте книгу Б. Грэхема «Разумный инвестор». Рынок непредсказуем, но можно научиться извлекать прибыль из любого форсажа:

- Разумно приобретать акции предприятий, темпы производства и продаж которых выше, чем средние по отрасли. Обращайте внимание на положительный денежный поток и резерв оборотного капитала.

- Выбирая объект инвестиций, остановитесь на 2–3. Так проще контролировать ситуацию.

- Цена покупки выгодна, если стоимость акций ниже рыночной стоимости компании (концепция маржи безопасности).

- Напишите обоснование: почему это вложение привлекательно. Если не хватает слов – эмоции взяли вверх, а значит, это инвестиции с повышенным риском.

- Недвижимость стоит приобретать в том районе (города, страны), который хорошо знаете.

- Драгоценные металлы, реализуемые одним банком, могут быть не приняты другим. Перед покупкой уточните этот момент.

- Драгоценные камни выгодно покупать на вторичном рынке (только со специалистом!).

Заключение

Вот такая получилась аннотация по долгосрочным инвестициям. Я планирую рассмотреть в деталях все объекты (от антиквариата до векселя и отеля на берегу моря), поэтому подписывайтесь на статьи, делитесь полезностями в соцсетях и становитесь богаче, инвестируя правильно.

Источник