- Выбираем наиболее привлекательные отрасли для инвестиций

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

- Инвестиции в основной капитал по данным Росстат

- Что это

- Динамика и темп роста

- Доля инвестиций

- В основной капитал в ВВП

- В основной капитал к ВРП

- Структура

- По видам основных фондов

- По видам экономической деятельности

- По источникам финансирования

- По формам собственности

- Инвестиционная стратегия

- Методика и формулы расчета

- Актуальная статистика

- По годам

- По городам и областям

- По отраслям

- Прогноз

Выбираем наиболее привлекательные отрасли для инвестиций

Составляем рейтинг инвестиционной привлекательности отраслевых индексов акций.

На фоне замедления мирового экономического роста исследование инвестиционной привлекательности отраслей экономики представляет интерес с позиции потенциала и оценки вероятного риска инвестиций в фондовые активы.

Отрасли народного хозяйства страны соотносятся с динамикой общих экономических трендов и характеризуются процикличностью, контрцикличностью и ацикличностью. Отсюда возникают различия в движении акций компаний-эмитентов, входящих в те или иные отраслевые индексы.

На общем экономическом подъеме ускоренное развитие показывают компании промышленного сектора, финансовых услуг, информационных технологий, производители товаров длительного пользования, включая автомобилестроение, строительство и недвижимость.

На поздних стадиях цикла в ожидании нисходящих тенденций по макроэкономическим показателям, устойчивость демонстрируют компании так называемых «защитных» секторов: потребительских товаров повседневного спроса, телекоммуникаций, здравоохранения, энергетики и предприятия ЖКХ.

С целью выявления наиболее устойчивых отраслевых индексов к факторам внутренней и внешней среды мы провели оценку их коэффициентов риска. По результатам исследования был составлен рейтинг инвестиционной привлекательности.

Информационной базой для анализа послужили отраслевые индексы Московской Биржи полной доходности с учетом налогообложения (TRR, Total Return Resident). Учет дивидендов существенным образом влияет на финансовый результат отраслевого инвестирования и расчетные показатели волатильности. Поправка на налогообложение позволяет корректно представить относительную эффективность вложения в акции.

Московская биржа рассчитывает 8 отраслевых индикаторов, в базу которых включаются наиболее ликвидные акции российских эмитентов, чья экономическая деятельность соответствует специфике отдельных секторов экономики.

Состав и структура индексов основывается на четких критериях биржи и подвержена изменению с течением времени. На текущий момент основной вес на рынке имеют сырьевые индексы компаний нефтегазового, металлургического и химического комплексов страны – 65%.

Набор показателей для оценки инвестиционной привлекательности отраслевых индексов состоит из коэффициентов чувствительности (β), силы взаимосвязи (R), волатильности (σ) и относительные показатели риск-доходности (σ / I) фондовых индексов. Характеристика показателей была подробно описана нами в исследовании о рисках мировых фондовых рынков.

С целью объективного исследования и выявления устойчивых тенденций в оцениваемых показателях нами были проанализированы три периода времени: 5 лет (долгосрочная динамика), 3 года (среднесрочная) и 1 год (краткосрочная).

Сравнение отраслевых индексов полной доходности проводилось в соотношении с индикатором развития российской экономики — индексом акций широкого рынка МосБиржи.

Данные таблицы наглядно показывают, что отрасли обладают различной чувствительностью (β) к индексу МосБиржи, отражающего общерыночные тенденции. Наибольшую сонаправленность с рынком в разрезе разных временных горизонтов демонстрирует сектор нефти и газа. Наименьшее влияние конъюнктуры проявляется в потребительском и транспортном секторах, а также в компаниях химической промышленности.

Отраслевые индексы, характеризующиеся ацикличностью своей динамики, потенциально могут быть включены в инвестиционный портфель с целью диверсификации активов в тот период, когда наблюдается затухание общей восходящей рыночной тенденции.

Корреляционный анализ (R) показал максимальную зависимость динамики широкого рынка от ситуации в нефтегазовой отрасли и секторе металлургии. На длительном горизонте инвестирования отмечается отсутствие связи потребительского сектора с тенденциями движения капитала на российском фондовом рынке. Данный факт обусловлен снижением потребительской активности в стране.

Волатильность (σ) ряда отраслевых индексов превосходит среднерыночные показатели индекса МосБиржи в 1,5 раза. Инвестиционные риски присущи в большей степени транспортному и телекоммуникационному секторам рынка. Причина кроется в ограниченной представительности отраслевых индексов, где на долю одной-двух компаний приходится от 70 до 90% веса.

За исследуемый временной период наибольшую среднюю доходность (I) продемонстрировали все те же сырьевые отраслевые индексы. Потоки инвестиционного капитала обошли стороной потребительский и телекоммуникационный сектор, отражая низкую инвестиционную привлекательность вложения средств в индексообразующие компании на этапе общего роста рынка. С учетом полной доходности показателей, включающей в себя дивиденды, мы наблюдаем отставание финансового сектора на среднесрочной перспективе. Снижение темпов корпоративного кредитования в стране на фоне низкой производственной инфляции приводит к недокапитализированности акций банковской отрасли.

Наконец, соотнесение относительных показателей эффективности инвестиций в динамике, позволило нам составить рейтинг инвестиционной привлекательности отраслей российского фондового рынка.

Критерием отбора служит показатель риск/доходность (σ / I) отраслевых фондовых индексов МосБиржи. Чем ниже полученный коэффициент, тем выше инвестиционная привлекательность соответствующего индекса. И наоборот, высокое значение показателя говорит об избегании инвесторами данного сектора на текущий момент времени.

Наибольшей инвестиционной привлекательностью на данном этапе развития российского фондового рынка обладают следующие отраслевые индексы МосБиржи – «Нефти и газа», «Химии и нефтехимии», «Металлы и добыча».

Слабая динамика макроэкономических показателей российской экономики оказывает негативное влияние на отрасли транспорта, финансов и потребительский сектор. Тенденция ускоренного снижения учетной ставки Центробанком России, возможно, вернет интерес инвестиционного сообщества и к этим отраслям.

Оценка инвестиционной привлекательности отраслевых индексов не является рекомендацией к действию или бездействию участников рынка в инвестиционном процессе. Смена сентимента может произойти под воздействием целого комплекса факторов ценообразования финансовых активов. Статистические показатели лишь помогают соотнести возможные риски и потенциал инвестиций. Однако, при принятии рационального инвестиционного решения без статистических оценок не обойтись.

БКС Брокер

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Инвестиции в основной капитал по данным Росстат

Показатель инвестиций в основной капитал важен по той причине, что он стимулирует развитие бизнеса и приводит к увеличению получаемой прибыли. Поэтому любой собственник, заинтересованный в укреплении своего дела, не должен оставлять этот пункт деятельности без внимания.

Привлекаемые суммы могут быть как из внутренних источников, так и из внешних. Причем масштаб может быть самым разнообразным, от городских и региональных до федеральных и заграничных. Рассмотрим в данной статье прогнозные данные и имеющуюся статистику Росстата по городам и регионам в России.

Что это

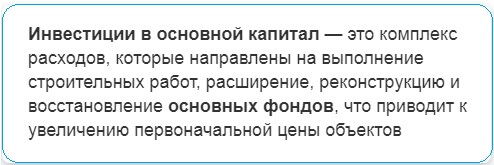

Инвестиции в основной капитал – это совокупные расходы, которые призваны расширить или обновить основные фонды, реализовать определенные строительные работы или сделать какие-либо другие действия, которые увеличат первоначальную цену производимой продукции.

Количество вкладываемых средств способно ускорить уровень и темпы роста конкретного предприятия, глобально ситуацию в отрасли и усилить экономику страны в целом. Но только при условии, что такие инвестиции осуществляются массово и во всех сферах.

На сегодняшний день, рассматривая процессы глобально, ИВОК имеет следующие структурные особенности:

- Средства, выделяемые для модернизации. Сюда входит покупка инвентаря, техники, приборов, машин и прочего. Это так называемые необоротные средства.

- Вкладывание финансов в биологические ресурсы. То есть происходят инвестиции в человеческий капитал.

- Инвестирование в интеллектуальную собственность.

По форме привлекаемых финансов выделяют:

- Собственные материальные вклады.

- Кредитные деньги.

- Деньги от мены или долевого участия.

Динамика и темп роста

Рассматривая динамику и структуру инвестиций в основной капитал в России как в виде долгосрочных вложений, так и краткосрочных, стоит отметить следующее цифры, выдаваемые Федеральной службой государственной статистики:

- В 2010 году в процентах к предыдущему году эта сумма составила 106,3%.

- В 2011 сумма уже была 110,8%.

- К 2012 – 106, 8%.

- 2013 год отметился стабилизацией на уровне 100,8%.

- 2014 год показал спад до 98,5%.

- 2015 год продолжил демонстрировать снижение 89,9%.

- А вот в 2016 году ситуация также осталось в минусе – 99,8%.

- К 2017 году ситуация изменилась. Рост составил 104,8%.

- 2018 год показал почти такие же показатели, как и предыдущий отчетный период — рост в 104,3%.

Но общие цифры не отражают полной картины по инвестициям в РФ. Этот показатель необходимо не только рассматривать по стране в целом, но важно анализировать его и по субъектам российской федерации.

Капитальные вложения в зависимости от региона с учетом временного фактора выглядят следующим образом:

- В Центральном федеральном округе увеличение вкладываемых материальных средств наблюдалось периоды с 2005 по 2008, с 2010 по 2012. А вот, начиная с 2013, наблюдается регулярное снижение этого коэффициента, за исключением незначительного увеличения в 2017 и 2018 гг.

- В Северо-Западном ФО рост с 2000 по 2008, 2010 по 2012. Между этими промежутками наблюдалось низкая активность. Но в последние два года ситуация немного улучшилась, хотя количество вкладываемых средств уже не так велико, как в благополучные периоды.

- Южный федеральный округ показывал спад в 2009 году, как и предыдущие регионы, а затем и с 2014 по 2016 год. Также провальным оказался 2018 год. В остальные периоды шел планомерный рост.

- В Северо-Кавказском федеральном округе рост был с 2000 по 2005 год, в период с 2007 по 2014. А вот 2009 год, а затем промежуток с 2015 по 2018 были негативными для развития промышленности в целом.

- Приволжский федеральный округ также поддерживает общие статистические данные. 2009 год, а затем период с 2014 по настоящее время является застойным периодом для развития промышленности и других сфер и предприятий.

- Такая же ситуация складывается и в Уральском Федеральном округе с одним небольшим отличием, что за 2016, 2017 и 2018 год здесь отмечается минимальный рост с точки зрения инвестиций и коэффициента их эффективности.

- Сибирский федеральный округ также в 2009 году показал спад, хотя до этого начиная с 2000 шел планомерный рост. Затем начиная с 2013 опять инвестиции стремились к минусу. И только начиная с 2017 года шел незначительный прирост.

- Дальневосточный федеральный округ (ДВФО) в 2000 году показывал отрицательный коэффициент по отношению к предыдущему подотчетному периоду. Затем начиная с 2005 года шел планомерный прирост вплоть до 2011 года. И начиная с 2012 происходил спад, который продлился до 2016. 2017-2018 года показали позитивный прирост.

Доля инвестиций

Рассматривая долю инвестиций, важно учитывать внутренний валовый продукт, производимый в стране на душу населения. Этот маркер помогает оценить развитие экономики в стране в целом. Хотя есть некоторые особенности, которые стоит обсудить после предоставления статистических параметров.

В основной капитал в ВВП

Итак, рассматривая долю инвестиций в основной капитал по отношению к ВВП государства, стоит указать следующие цифры в процентах. Сведения приведены в форме таблицы для лучшего восприятия.

| Год финансирования | Процентный показатель |

| 2011 | 20,7% |

| 2012 | 20,9% |

| 2013 | 21,2% |

| 2014 | 20,5% |

| 2015 | 20% |

| 2016 | 21,2% |

| 2017 | 21.4% |

| 2018 | 20,6% |

Рассматривая данные показатели, необходимо отметить, что выполнение майских указов не возымело никакого эффекта в данной сфере.

В основной капитал к ВРП

Анализируя объем инвестиций в ОК по отношению к внутреннему региональному продукту (ВРП), стоит отметить следующие статистические параметры:

- Непрерывный рост наблюдался с 2003 по 2008 год. За эти 5 лет ситуация изменилась с 12% до 32%.

- В 2008 и 2009 году ситуация оставалась стабильной.

- Начиная с 2009 года показатель стал существенно ухудшаться, так как наблюдалось постоянное снижение данного параметра.

Интересно выглядит тот факт, что несмотря на увеличивающиеся в рублевом выражении инвестиции в основной капитал, по отношению к ВВП он растет несущественно. Складывается парадоксальная ситуация, при которой инвестиции растут достаточно быстро. Таких скоростных параметров ВВП не показывает. Но если сравнивать 2 эти параметра, то сумма вкладываемых в инвестиционную деятельность средств снижается по отношению к ВВП.

Данное противоречие объясняют спецификой расчетов.

Структура

Еще одним немаловажным параметром является структура инвестиционной деятельности. ИвОК включают в себя:

- Учет видов ОФ.

- Вид экономической деятельности.

- Принятие во внимание источников финансирования.

- Учет экономической деятельности.

По видам основных фондов

Если рассматривать процентное распределение ОФ, статистические данные в среднем с 2000 по 2018 год колеблются рядом с приведенными цифрами:

- В жилища – порядка 13% в среднем.

- В здания и разнообразные сооружения за исключением жилых – 42%.

- В машины, транспортные средства, приборы и прочее оборудование порядка 37%.

- В объекты интеллектуальной собственности порядка – 3,5%.

- Прочие виды – 6%.

Если же учитывать это выражение в рублях, то статистика предоставляет следующие параметры на 2018 год:

- В жилища внесенная сумма составила – 2321,9 млрд руб.

- В сооружения и здания нежилого характера – 7542,8 млрд руб.

- В машины, инвентарь, приборы и различные типы оборудования – 6283,4 млрд руб.

- В объекты интеллектуальной собственности вложения составили – 558,5 млрд руб.

- В прочие фонды – 1075,4 млрд руб.

По видам экономической деятельности

Наиболее благополучными, с точки зрения вложения финансовых средств, являются:

- Добыча полезных ископаемых – здесь наблюдается рост с 2009 года от 13,2% до 19, 4%.

- В обрабатывающие виды производств также вкладываются достаточные суммы, колеблющиеся около 14,5%.

- Меньшие показатели демонстрирует сельское хозяйство – порядка 3,5%.

- Строительство также имеет минимальные показатели около 0,7%.

По источникам финансирования

По источникам показатели выглядят следующим образом:

- Из собственных средств вкладывается около 45%. Причем, из прибыли около 20%, из амортизации 20% и оставшиеся 5% из резервов.

- Из привлеченных – расходуется 55%. От этого количества бюджетные составляют около 20%.

- Кредиты банков 9%.

- Облигационные нефинансовые суммы около 10%.

- Акции – 0,3%.

- Средства фондов – 0,5% и прочие около 9%.

- Заемные средства других организаций около 6%.

По формам собственности

С точки зрения собственности, суммы распределяются в процентном соотношении следующим образом:

- Российская собственность 85%. Из нее на госсобственность приходится около 13%. Муниципальные – около 2%. Частные – 61%. Смешанная российская без иностранного участия около 7%.

- Иностранная достигает отметки чуть более 6%.

- Совместная Российская с иностранной более 8%.

Инвестиционная стратегия

На сегодняшний день государство старается обеспечить следующие цели и условия:

- Создание максимально положительных условий для осуществления финансовой деятельности не только отечественных, но также и иностранных инвесторов.

- Минимизировать риски с одновременной возможностью увеличить прибыльность любого типа производства.

- Повышение благосостояния граждан, за счет чего будет осуществляться более интенсивный товарооборот. Это, в свою очередь, способствует оживлению экономики страны в целом.

Таким образом, рассматривая данные пункты, стоит отметить, что основные законодательные действия со стороны государства направлены на то, чтобы регламентировать эту сферу и сфокусироваться на создании максимально благоприятных условий для ее развития.

Но, так как наблюдается экономическая и политическая определенная нестабильность, а также кризис в финансовой сфере на уровне мира, то развитие экономического сектора нельзя назвать благоприятным. Скорее всего, оно находится в переходном периоде.

Методика и формулы расчета

ИВОК рассчитывается по методике, которая утверждена Федеральной службой государственной статистики с изданием соответствующего приказа. Но, так как информация поступает в различные источники, то выполняют 2 оценки:

- Первую проводят на середину марта. В этом показателе не учитывают бюджетные средства.

- Вторую, уточненную, проводят на 1 августа. Здесь используют годовые отчеты.

Актуальная статистика

Как было рассмотрено выше, статистические данные свидетельствуют о том, что до 2012 года наблюдался рост финансовых средств, вливаемых в различные сферы производств. Но затем на рынке установилась определенная стагнация в некоторые года или даже снижение.

По годам

По годам имеются следующие данные:

- В 2000 году сумма финансирования составила 787,1 млрд руб.

- В 2010 сумма выросла до 1769,9 млрд руб.

- Пика она достигла в 2012-2013 годах с показателями 2094,4 млрд руб.

- После этого начался спад, достигший в 2018 году – 1305 млрд руб.

По городам и областям

Несмотря на то, что сейчас наблюдается некоторый кризис и спад, все же есть регионы, которые не испытали на себе данного негативного влияния:

- Тюменская область к 2018 году из всех субъектов РФ привлекла к себе большее количество средств. Причем доля области составила всего лишь 21%.

- Что касается Москвы она заняла второе место.

- После Москвы идет Ямало-Ненецкий автономный округ.

- Затем Ханты-Мансийский автономный округ.

- И замыкает пятерку лидеров Санкт-Петербург.

По отраслям

По отраслям статистика выглядит следующим образом:

- Наибольшая сумма наблюдается в сфере транспорта и связи. В совокупности, в процентном составе на эту сферу приходится порядка 19%.

- В этой же нише находится недвижимость – также около 18-19%.

- Затем идет нефтегазовый комплекс со своими 14%.

- Следующими следует AПK – около 11%.

- После этого идет образование, здравоохранения и торговля с показателями около 5%.

- В машиностроение и энергетический сектор вкладывают около 3% средств.

- Практически такая же сумма находится и в энергетическом секторе.

Прогноз

Что касается прогнозных показателей, то здесь ситуация выглядит не самым лучшим образом. Скорее всего, что в ближайшие 5 лет будет уменьшаться сумма, вкладываемая в различные отрасли хозяйств. Поэтому не стоит ожидать существенного изменения в структуре экономики страны.

Для того, чтобы изменить ситуацию коренным образом, нужны серьезные меры поддержки со стороны государства. Реализуемые программы должны быть комплексными и направлены на разные аспекты, которые влияют на ситуацию в сфере.

Источник