- Кривая доходности: что это такое и как работает

- Типы кривой доходности

- Кривая нормальной доходности

- Крутая кривая доходности

- Плоская кривая доходности

- Кривая горбатой доходности

- Обратная кривая доходности

- Как читать графики инвестиций?

- Виды инвестиционных графиков

- Линейная и логарифмическая шкала

- Единицы измерения осей

- Выводы

- Анализ доходности памм счетов

Кривая доходности: что это такое и как работает

Последнее обновление: 6 марта 2020

Кривая доходности — это график, который отображает время (от самого короткого до самого длинного срока погашения) при горизонтальном доступе и доходность при вертикальном доступе. Он используется, чтобы показать взаимосвязь между Уступать и зрелость.

Кривые доходности лучше всего работают при построении разных дат погашения для одного и того же типа облигаций, а это означает, что единственное существенное различие в ценных бумагах — это дата погашения. Например, кривая доходности может отображать сроки погашения и соответствующую доходность для казначейские обязательства, корпоративные облигации с высоким кредитные рейтинги, муниципальные облигации из определенного штата или любого другого тип облигации.

Сравнивая доходность аналогичных облигаций, но с разными сроками погашения, мы можем построить график, который показывает, как доходность изменяется по мере увеличения срока погашения. (см. примеры ниже)

На горизонтальной оси кривой доходности у нас есть время до погашения от 6 месяцев до 30 лет. На оси Y кривой доходности у нас есть доходность к погашению переходя от 0 до максимального процента, необходимого для учета доходностей всех нанесенных на график сроков.

Типы кривой доходности

Кривая нормальной доходности

Обычно кривая доходности имеет восходящий наклон, показывая, что при прочих равных условиях облигация с более длительным сроком погашения дает более высокую доходность, чем та же облигация с более коротким сроком погашения. От великой депрессии до сегодняшнего дня кривая доходности большую часть времени имела форму нормальной восходящей кривой.

Почему это нормальная ситуация? Вообще говоря, отдельные лица и учреждения предпочитают ссужать деньги на более короткие периоды времени, а не на более длительные периоды времени. Риск того, что кредитору потребуются средства или что заемщик не сможет заплатить, со временем увеличивается. Другими словами, чем дольше срок ссуды или залога, тем больше вероятность того, что произойдет что-то неожиданное. Чтобы компенсировать дополнительные риски, связанные с ссудой денег на более длительные периоды времени, кредиторы обычно требуют более высокую процентную ставку.

Крутая кривая доходности

Когда инвесторы ожидают повышения процентных ставок в будущем, логично, что они будут требовать более высокую доходность при покупке долгосрочных облигаций. Если в этой ситуации по более долгосрочным облигациям не будет выплачиваться более высокая процентная ставка, инвесторы просто будут покупать более краткосрочные облигации, ожидая, что при наступлении срока погашения облигаций они смогут получить более высокую доходность при следующей покупке. Часто, когда экономика выходит из рецессии, ожидания по будущим процентным ставкам увеличиваются. Это связано с тем, что восстановление экономики обычно сопровождается желанием корпораций брать больше займов (для инвестиций), что увеличивает спрос на деньги, оказывая повышательное давление на процентные ставки. Это приводит к увеличению крутизны кривой доходности, как вы можете видеть на графике ниже:

Плоская кривая доходности

Кривая доходности плоская, когда доходности всех сроков близки друг к другу. Это происходит, когда инфляционные ожидания снизились до такой степени, что инвесторы не требуют премий за привязку своих денег на более длительные периоды времени. Как и в случае с перевернутой кривой доходности, когда кривая доходности переходит от нормальной к плоской, это обычно является признаком надвигающегося или продолжающегося экономического спада.

Кривая горбатой доходности

Кривая доходности изгибается, когда краткосрочные и долгосрочные ставки ближе друг к другу, чем при среднесрочных. Обычно это происходит при увеличении спроса или снижении предложения долгосрочных облигаций. В последние годы спрос на 30-летние казначейские облигации, например, увеличился больше, чем на 20-летние казначейские облигации, в результате чего кривая доходности казначейских облигаций часто имеет горбатую форму.

Обратная кривая доходности

Кривая доходности инвертируется, когда долгосрочные ставки на самом деле ниже краткосрочных процентных ставок. Это случается редко, но когда это происходит, это один из самых верных признаков надвигающегося экономического спада, поскольку инвесторы ожидают снижения спроса на деньги в будущем и, следовательно, более низких процентных ставок.

Источник

Как читать графики инвестиций?

Представление данных — очень важный момент в инвестициях. Если разобраться, то нередко инвестор даже не вполне понимает, что именно он видит — например, когда речь идет об индексных фондах.

Допустим, дан график американского рынка за 100 лет. Однако индекс из 500 крупнейших компаний США под названием S&P500, который сегодня является главным индикатором американской экономики, существует только с 4 марта 1957 года — так что для отображения исторических данных авторы вынуждены пользоваться предыдущими аналогами, накладывая один на другой. Сколько на ваш взгляд осталось на сегодня компаний в индексе по сравнению с 1957 годом? Менее 90, т.е. индекс обновился более чем на 80%.

Таким образом, в прошлом индекс менял не только названия и количество своих акций, но и периодичность расчета (сегодня индексы пересматриваются биржей ежеквартально). Параллельно существовал и индекс Доу-Джонса, который появился еще в 1884 году. Известный своим небольшим числом компаний и промышленной направленностью, в 1926 году этот индекс состоял из 20 компаний.

Практически накануне кризиса (октябрь 1928) их число выросло до современных 30, причем в 1930 году были заменены 7 компаний, а в 1932 году — восемь. Если же брать первые 100 лет американского фондового рынка — с 1792 по 1884 год — то под индексом вообще можно понимать произвольную совокупность акций.

Виды инвестиционных графиков

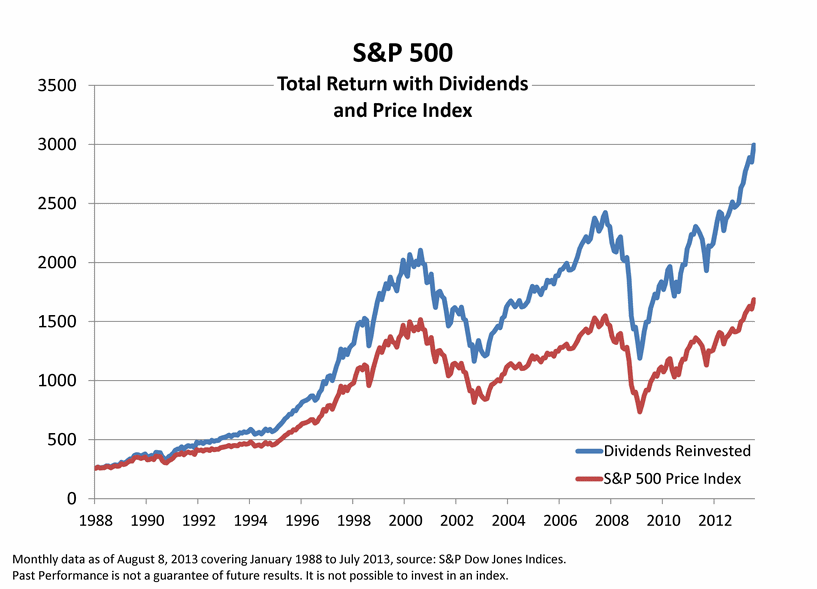

Другой важный момент, который может вносить сильные искажения в расчеты — дивиденды. Исторически с начала XX века на дивиденды пришлась примерно половина доходности рынка США — около 4.5% при средних 10% в год.

Как правило, в большинстве онлайн котировок фигурирует первый вариант. А иногда авторы статей просто не указывают, какой индекс принят ими для расчета — и делают нужные им выводы.

Встречаются и другие градации, например Net Total Return — чистая доходность с учетом дивидендов после уплаты налогов на эти дивиденды (в России для резидентов 13%):

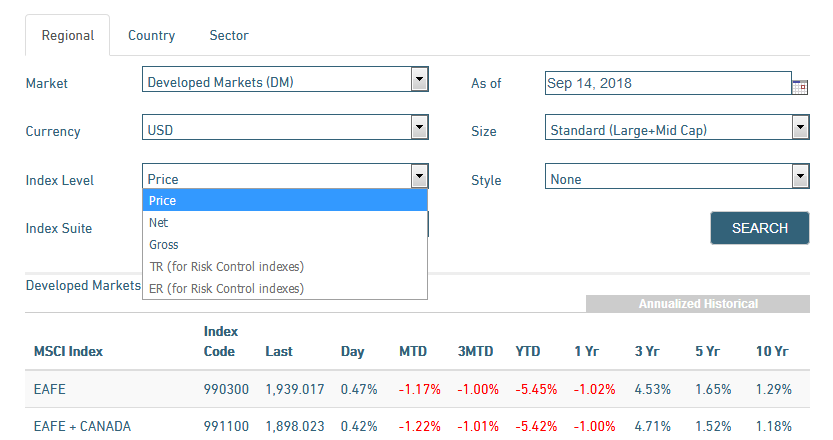

Известная линейка индексов MSCI позволяет просмотреть три основных вида доходности: Price, Net и Gross.

- Price — это чистый ценовой индекс (Price Index)

- Net — чистая доходность с учетом дивидендов после уплаты налогов

- Gross — валовая доходность до уплаты налогов (Total Return)

Наконец, есть инфляция, постоянно уменьшающая покупательную способность денег с 1930-х годов. Обычно графики не учитывают ее, но некоторые вычитают из результатов кривой индекса. В последнем случае говорят о реальной доходности — Real return, Real Price или же Inflation-Adjusted Price .

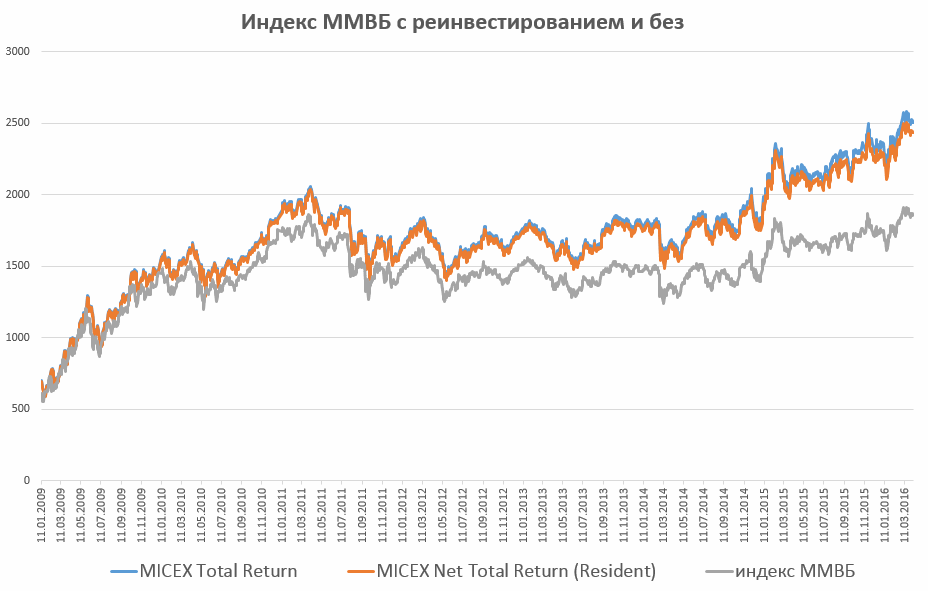

Случаются и наложения: например графики даны с учетом реинвестирования дивидендов, но за вычетом инфляции. Это тоже будет реальным доходом:

При всех описанных сложностях понять кривые индексов облигаций еще сложнее. Акция компании обычно одна (хотя могут быть обычные и привилегированные акции) и она имеет бессрочное обращение. Но при этом крупная компания часто имеет много выпусков облигаций, различающихся сроком обращения и доходностью. Иногда можно встретить корпоративную облигацию сроком обращения в 100 лет! Государственные облигации имеют еще больше градаций.

Индекс облигаций предполагает их замену — и тут снова встает вопрос. Допустим, мы знаем, что индекс отражает 10-летние государственные облигации США. Но их можно регулярно продавать или держать до погашения, параллельно приобретая новые выпуски. Можно реинвестировать купонный доход (как дивиденды у акций) сразу или по погашении выпуска. На сегодня доходность облигаций можно оценивать по результатам биржевых фондов, которые ведут себя как акции.

При росте процентных ставок доходность долгосрочных облигаций будет падать (что мы и видим в период с начала 1940 до начала 1980), при падении ставок — расти (период с начала 1980-х). Если на доходность акций может влиять множество причин, то цену индекса облигаций главном образом определяет именно процентная ставка. И хотя это всего один параметр, предсказать его изменение не легче, чем угадать ближайший тренд акций.

Линейная и логарифмическая шкала

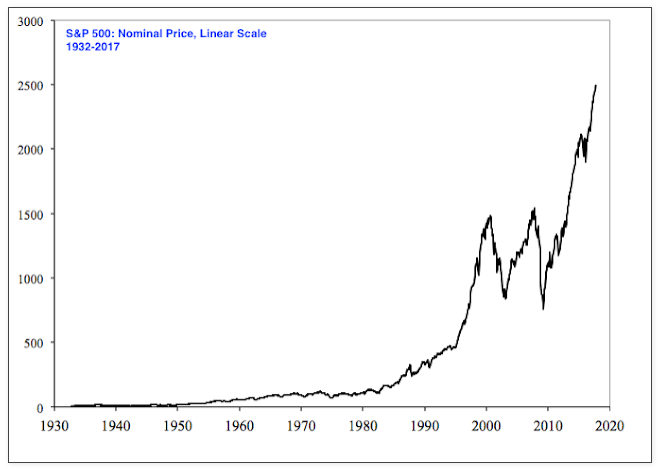

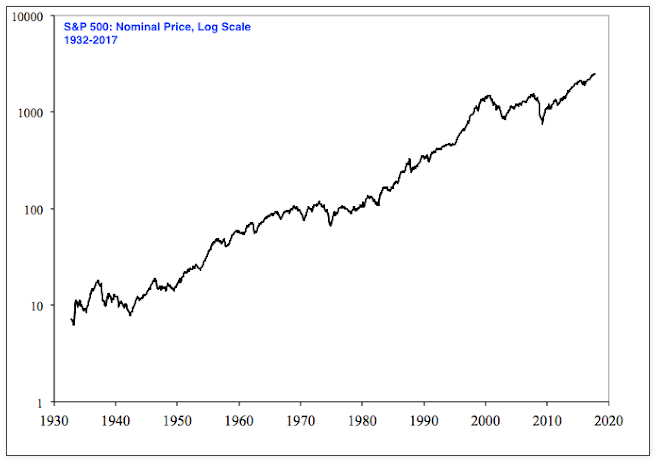

Искажения в восприятии могут возникнуть даже тогда, когда мы используем одни и те же данные, но изменяем шкалу для их представления. Это можно назвать некоторой манипуляцией в зависимости от того, что мы хотим подчеркнуть. Например, долгосрочный рост американского рынка хорошо подчеркивается обычным линейным графиком:

Тут хорошо видны две вещи: рост, который можно аппроксимировать экспонентой, и сильные просадки 2000-ого и 2008 года, создающие впечатление неустойчивости тенденции. Однако восприятие графика изменится в логарифмической шкале:

Что мы видим здесь? Кризис 1937 года, совершенно потерянный из-за несопоставимых масштабов на прошлом графике, в реальности оказывается сравним с кризисами 2000-ого и 2008 годов! И наоборот — кризисы последних лет не выбиваются из общей картины, а вполне гармонично вписываются к кривую, очень похожую на прямую линию.

Вывод : логарифмическое представление данных позволяет адекватно оценить как прошлые, так и недавние просадки, не делая акцент на общей доходности.

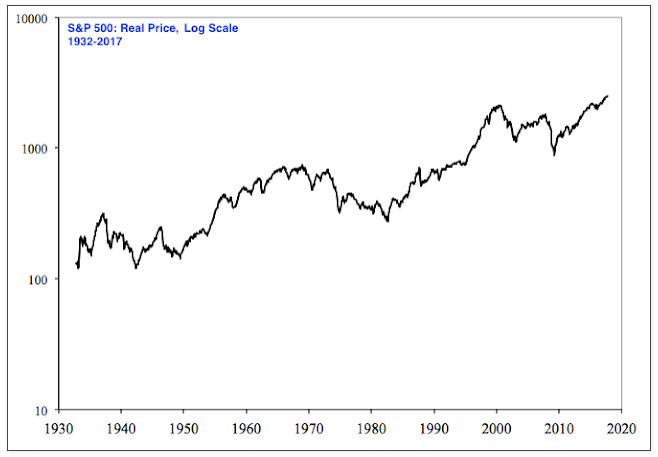

Если же мы хотим еще больше «ухудшить» доходность и вид графика, то можем учесть и инфляцию:

Здесь характерна более сильная просадка 1970-х, связанная не только с падением рынка, но и с инфляцией в США, достигавшей в этот период 15% годовых. Однако затем инфляция резко падает, в результате чего последние два графика с 1990-х выглядят почти идентично.

Единицы измерения осей

По оси Х у инвестиционных графиков как правило расположено время. Длительные временные отрезки хорошо подходят для выявления тенденций — сужение временного интервала вносит все больше случайности в результат. Поэтому фондовый рынок стоит рассматривать для инвестиций на срок не менее пяти, а лучше — от 10 лет и выше.

Стоимость отдельных акций по оси Y измеряется в денежных единицах (доллары, рубли и пр.), классические облигации предлагают шкалу в процентах. 100% — это номинал, котировка облигации может быть как выше, так и ниже этого значения. Если начальная цена облигации 1000$, то текущее значение 70% означает цену облигации в 700 долларов.

Индексы акций и облигаций чаще всего измеряются в пунктах. К примеру, два главных индекса США: Доу-Джонс (DJIA) и S&P500 имеют в данный момент значения около 25 000 и 2700 пунктов соответственно. Поэтому абсолютные изменения индексов не показательны и фраза «индекс Доу вчера упал на 100 пунктов» несет ограниченную информацию. А вот фраза «индекс Доу просел на 10% за неделю» более определенна. Если индекс корпоративных облигаций РФ в 2002 году был равен 100 пунктам, а сегодня на отметке в 350, то инвестор мог бы увеличить в нем состояние в 3.5 раза.

Выводы

Всегда старайтесь понять, что именно представлено на графике — в зависимости от целей статьи, может быть выбрана как нужная система координат, так и простое отсутствие части данных (например, дивидендов). Лично мне кажется правильным указание данных с реинвестированием дивидендов (инвестор на своем брокерском счете вполне в состоянии это сделать) за вычетом инфляции, чтобы охарактеризовать реальную доходность.

Однако подавляющее большинство сервисов с котировками инфляцию не рассчитывают — так что приходится либо считать самому, либо полагаться на другие источники. С другой стороны, в реальном инвестировании дополнительно участвуют брокерские комиссии, комиссии за ввод и вывод средств, за возможную конвертацию валюты — в результате чего мы все равно имеем только модель, более или менее близкую к реальному инвестиционному процессу.

Источник

Анализ доходности памм счетов

Добрый день. Сегодня хочу рассказать, как с помощью графика доходности определить, какая стратегия стоит на ПАММ счёте. На что стоит обратить внимание и какие движения говорят о неопытности трейдера?

Очень хорошо, если памм контора предоставляет доступ к открытым позициям и объёму. Понятное дело, что ПАММ в котором не выставляют стоп-лосс – будет сливать.

Первый и пожалуй самый частый график доходности – это усреднители и памм с мартингейлом. Чаще всего данные ПАММ показывают большую прибыль, но конец – всегда плачевный. Всегда в конце будет слив.

график их доходности выглядит следующим образом. Рост – быстрое снижение. Объёмы будут повышаться на снижении.

Кривая доходности с аналогичными, но пилообразными движениями, так же, может говорить о усреднении. Объёмы так же, будут расти на снижении

Следующий график доходности ПАММ счетов говорит о непрофессиональности трейдера. Обратите внимание на глубокие спады, быстрые подъёмы, график напоминает горизонтальную пилу. Объёмы будут одинаковые, или немного усилены на падении.

Очень часто бывает, что трейдер угадывает какое-то движение и доливается просто в хлам. Его график выглядит следующим образом.

Основная торговля трейдера это места, которые я обвёл красным цветом. В данных местах трейдер торгует и как мы видим, не получает никакой доходности. После наступает момент, когда он угадывает движения (халява) и доливается по максимум. Чаще всего слив здесь будет не за горами. В будущем, обычно, будет такой график доходности.

Очень часто бывает, что график доходности вырастает крайне быстро. Здесь всё подчиняется принципу финансового пузыря. Как быстро был рост, так же быстро будет и падение. Серым я отметил возможное движение

Если человек торгует и ставит стопы – это хорошо видно. Движение может быть как верх так и вниз.

Обратите внимание, что движение вниз в 2-3 раза ниже, чем движение вверх.

Когда человек НЕ ставит стопы, коррекции происходят большие, глубокие.

Опасайтесь счетов, где доходность упала, походила в зоне “ноль” и внезапно стала расти.

Значит трейдер поменял стратегию, мы не знаем, какая это стратегия, проверял ли он её, торговал ли он ей?

Любые движения вверх или вниз, которые не вписываются в прошлые движения – говорят о экстренной ситуации или замене стратегии. Это всё увеличивает риск. Лучше такие ПАММ избегать

Какие счета всё таки выбирать?

МИНИМАЛЬНЫЕ ТРЕБОВАНИЯ

это счёт, который на рынке держится больше 6 месяцев.

Доходность НЕ БОЛЕЕ 5-10%

График доходности может быть таким, как показано выше. Это либо пилообразный лонговый тренд. Либо тренд с небольшими откатами. НО это легко спутать с усреднением, ОБЪЁМЫ в таком графике НЕ будут увеличиваться на падении. Они могут (и даже должны) увеличиваться на движении и уменьшаться на падении.

Отдельно прошу тех, кто будет копировать данную статью к себе на сайт. Имейте совесть, указывайте ссылку на этот сайт. Я тружусь для Вас, не плюйте в мои труды.

Источник