- Как по кривой доходности можно предсказать рецессию

- Что такое кривая доходности и какой она может быть?

- О чем говорит инвертирование кривой ?

- Сейчас складывается такая ситуация?

- ПРОЦЕСС РАЗМЕЩЕНИЯ

- ГЛАВА 1. МАРКЕТИНГ ДОЛГОВЫХ ИНСТРУМЕНТОВ И КРИВАЯ ДОХОДНОСТИ

- 1. Для чего нужен маркетинг облигаций и что это такое?

- Схема 1. Участники маркетинга облигаций и их взаимодействие

- Схема 2. Пример структуры инвестиционно-банковского подразделения для закрытия успешной сделки

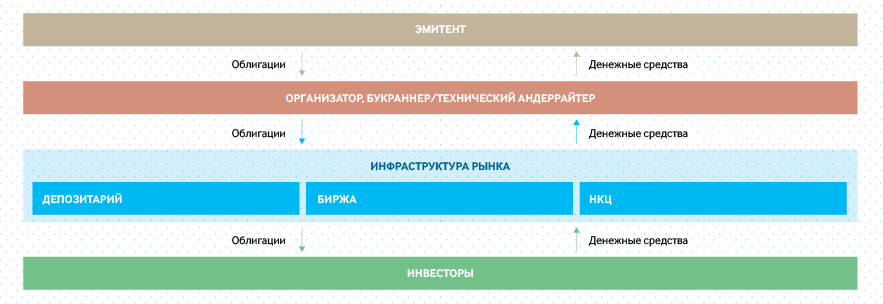

- Схема 3. Порядок взаимодействия участников процесса выпуска облигаций через инфраструктуру для закрытия успешной сделки

- Что влияет на маркетинговую стратегию?

- Схема 4. Пример графика основных мероприятий по размещению облигаций в рамках рыночной сделки

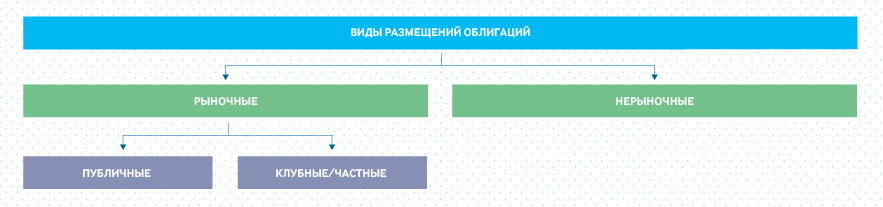

- Схема 5. Типы размещения облигаций

- 2. Основные этапы маркетинговой стратегии

- Схема 6. Основные этапы проведения публичной сделки

- 3. Зачем нужны маркетинговые материалы?

- Схема 7. Основные материалы для организации маркетирования выпуска

- 4. Есть ли необходимость в маркетинговых мероприятиях?

- Схема 8. Дополнительные маркетинговые мероприятия в рамках премаркетинга

- Схема 9. Пример расписания non-deal roadshow

- 5. Что такое кривая доходности и как формируется pricing (ценообразование) по облигациям?

- Схема 10. Нормальная кривая доходности

- Схема 11. Перевернутая кривая доходности

- Схема 12. Этапы построения карты облигаций для оценки индикативных уровней нового размещения

- Схема 13. Оценка индикативных уровней доходности

Как по кривой доходности можно предсказать рецессию

Предсказание — дело неблагодарное. Особенно на финансовых рынках. Однако замечать общие тенденции и понимать, что они могут за собой повлечь — полезный навык. В этой статье оттачиваем его на примере кривой доходности американских гособлигаций.

Помогли разобраться в теме наши коллеги из финтех-компании DTI Algorithmic: Андрей Тимошин, главный стратег по валютным и сырьевым рынкам, Михаил Дорофеев, главный портфельный аналитик и стратег, и Александр Бутманов, управляющий партнер. Обсудили с ними,

- что такое кривая доходности и как она обычно выглядит,

- о чем говорит ее инвертирование,

- какая ситуация складывается сейчас на американских рынках.

Ниже подробное интервью.

Что такое кривая доходности и какой она может быть?

Андрей Тимошин, главный стратег по валютным и сырьевым рынкам финтех-компании DTI Algorithmic:

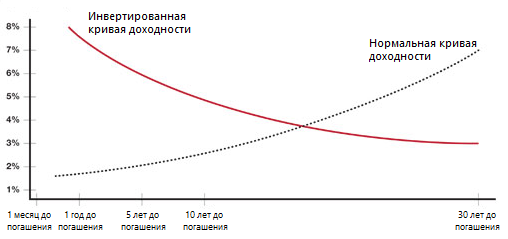

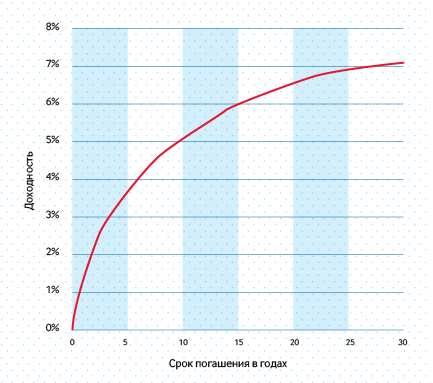

Если кратко, то кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Ее считают нормальной, когда ставки по коротким инструментам (по облигациям с небольшим сроком до погашения) меньше, чем по длинным. То есть чем дальше в будущее, тем выше ставка — в нее закладывается временная риск-премия.

Например, кредит на один год мне обойдется дешевле, чем на десять лет. Потому что за десять лет может много причин возникнуть, по которым я кредит не отдам. Это самый простой пример процентной кривой. Кривая доходности облигаций отображает примерно то же самое. Кредиторы хотят большую доходность за временной риск, который несут, давая деньги взаймы.

На какие-то периоды времени кривая доходности может уплощаться. Это значит, что на рынке по какой-то причине наблюдается дисбаланс: ближняя доходность слишком сильно увеличивается. В результате доходности инструментов разной длительности выравниваются и образуют прямую линию. Другими словами, уплощается.

Если дисбаланс продолжается, происходит инвертирование кривой — отдаленные доходности оказываются меньше ближних (см. график ниже).

Нормальная и инвертированная кривые доходности — Открыть оригинал

#подробнее О кривой доходности и ее видах на Investopedia

О чем говорит инвертирование кривой ?

Андрей Тимошин:

Нормальное состояние рынка — когда цены акций и облигаций движутся разнонаправленно: одни растут, а вторые падают. Акции растут, когда на рынке все позитивно и можно позволить себе больший риск. Облигации же считаются менее рисковым активом, поэтому в них уходят в неспокойные моменты с рынка акций. При таких взаимосвязях сохраняется нормальная кривая доходности.

Однако случаются ситуации, когда отношение к риску меняется с «нормального» на «паникующее». В таком состоянии инвесторы выходят в деньги. Обычно позиции закрываются сразу на фондовом и долговом рынках.

При этом торги в основном идут в краткосрочных бумагах, а не в долгосрочных. Есть несколько причин этого. Во-первых, в дальнем конце кривой в принципе меньше торгов даже в нормальном состоянии, из них сложнее выйти, а распродают наиболее ликвидные бумаги.

Во-вторых, люди экстренно бегут от риска именно в краткосрочной перспективе.

Наконец, инвесторы в длинные гособлигации обычно более пассивны. Они получают более высокую доходность, поэтому имеют больше возможностей для хеджирования. Так что «болевой порог» у них выше, а необходимость быстрых действий — ниже.

В результате таких распродаж краткосрочных облигаций ближний конец кривой доходности поднимается вверх от своего нормального положения.

#справка Доходность облигаций рассчитывается как будущая прибыль (купоны или номинал), деленная на цену. Поэтому доходность обратно зависит от цены. Подробнее об этом на Insider.pro

То есть уплощение и инвертирование кривой отображает кризисное явление — в моменте всем срочно нужна ликвидность.

Это касается кривой не только облигаций, но и других продуктов, привязанных к ключевой ставке страны, в которой данное явление наблюдается.

На рынок акций это инвертирование кривой доходности воздействует, как правило, позднее. Он может расти еще какое-то время, не замечая негатива с долгового рынка по ряду причин. Это маржинальная торговля, выкуп компаниями своих акций за счет накопленных ранее денег, эйфория инвесторов на растущем рынке, и так далее.

Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic:

Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. Инвесторы активно продают ближние облигации, в результате чего их доходности становятся аномально высокими.

#справка Доходность длинных облигаций отражает взгляды рынка на будущее экономики. Если инвесторы ожидают экономический рост и соответствующее ускорение инфляции, то требуют большую премию за вложенные средства. Поэтому чем прогнозы оптимистичнее, тем выше долгосрочная доходность. Подробнее об этом на Bloomberg.

Доходность коротких облигаций сильнее зависит от ключевой ставки. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность. Подробнее об этом на InvestProfit

Это является предвестником того, что в экономике начинается рецессия из-за перехода денежно-кредитной политикой «точки невозврата». Слишком высокие ставки снижают совокупный спрос и замедляют экономическую активность.

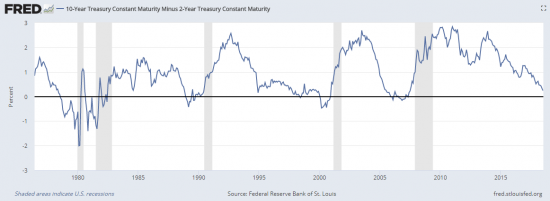

Есть, однако, одно наблюдение, которое я сам проверял на данных американского рынка — доходностях U.S. Treasuries и значениях S&P500. После того как кривые инвертируются — то есть доходности ближних облигаций становятся выше, чем дальних — финансовые рынки продолжают рост. Акции дорожают процентов на двадцать.

То есть «конец света» наступает не на момент инвертирования, а с отложенным эффектом где-то в полгода—год. Но изменение вида кривой — явный признак того, что долгосрочным инвесторам надо все продавать и забыть про акции страны надолго — на несколько лет.

Линейно объяснить причину, по которой эффект отложенный, сложно, такая ситуация наблюдалась при всех последних кризисах (см. график ниже).

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды — Открыть оригинал

Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic:

Повышение ставок ФРС может быть не причиной возможной инверсии, а реакцией на нее — об этом мы писали еще в 2016 году.

Американский регулятор долго держал околонулевые ставки. При этом деньги вне США дорожали — например, рос уровень Libor. Инвесторы начали уходить туда, где могли больше заработать. Они стали продавать облигации — в основном краткосрочные, это проще. В результате доходность этих бумаг увеличилась, кривая начала уплощаться.

В то же время из-за все еще весьма низких ставок инвесторы ждут в США экономического роста и, соответственно, ускорения инфляции. Поэтому они требуют больших премий за длинные облигации (от десяти лет). ФРС вынуждена повысить ставки, чтобы удовлетворить рынок и сдержать инфляцию. Иначе не будет спроса на новые выпуски госдолга.

Сейчас складывается такая ситуация?

Михаил Дорофеев:

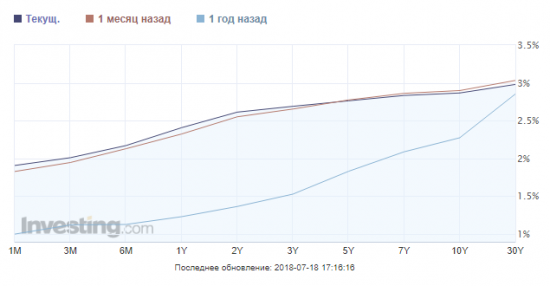

ФРС США активно повышает ставки. Но сейчас кривые доходностей еще не инвертированы, хотя и уплощаются (см. график ниже). То есть пока мы не получили сигнал о том, что в экономике все плохо.

За последний год кривая доходности гособлигаций США стала более уплощенной, но не инвертированной — Открыть оригинал

#справка Действия ФРС делают кривую более плоской с двух сторон:

- Регулятор подталкивает вверх доходность краткосрочных облигаций, повышая ставку.

- Одновременно, несмотря на сокращение баланса, ФРС покупает большие доли длинных гособлигаций США. Рынок требовал бы за эти облигации большее вознаграждение, поэтому покупки ФРС сдерживают рост их доходности.

Сейчас вообще интересный момент на рынке США: дивидендные доходности акций уже почти на одном уровне с доходностями гособлигаций.

Они были гораздо выше год назад — акции стоили дешевле и выплачиваемые дивиденды составляли большую величину от цены. Доходности облигаций в то же время были гораздо ниже, потому что облигации стоили очень дорого. К настоящему моменту доходности облигаций выросли из-за распродаж, а акции подорожали.

Получается, инвестор приходит на рынок и видит, что есть рискованная доходность (акции) и есть безрисковая (Treasuries). В текущей ситуации перевес в сторону акций не такой очевидный. Поэтому сейчас как раз тот самый момент, когда на рынке американских облигаций может произойти среднесрочный разворот.

Я вижу, что падение на этом рынке приостановилось. Его основной индикатор — десятилетние Treasuries. Их активно распродавали, но затем цена резко выросла и теперь находится примерно на одном уровне. Это показывает, что инвесторы уже не хотят «разбрасываться» доходностью — а в десятилетних облигациях она уже почти 3% в долларах США. Это много, учитывая, что кредитор — ФРС США.

Межрыночный анализ сейчас показывает существенные сдвиги на рынках. Последние две недели сильно падают пилолесоматериалы и промышленные металлы — медь, никель, свинец, олово и так далее. На прошлой неделе начала снижаться нефть. Распродажи сырья — предвестник для глобальных изменений. Может быть, не основного суперцикла, но среднесрочного разворота.

Сейчас идут торговые войны, на американском рынке акций могут быть слабые и сильные коррекции. К тому же, как мы и прогнозировали, 2018 — год повышенной волатильности, индекс S&P500 за день может измениться на один процент в любую сторону. Но, скорее всего, ближайший год или два на этом рынке будет восходящий цикл.

Источник

ПРОЦЕСС

РАЗМЕЩЕНИЯ

«Грамотно разработанная стратегия является залогом успешной облигационной сделки.»

ГЛАВА 1. МАРКЕТИНГ ДОЛГОВЫХ ИНСТРУМЕНТОВ И КРИВАЯ ДОХОДНОСТИ

В главе описаны роль маркетинга облигаций, участники этого процесса; показаны структура инвестиционно-банковского подразделения, участники инфраструктуры, порядок взаимодействия через инфраструктуру. В зависимости от вида размещения варьируются основные этапы маркетинговой стратегии. Дан краткий обзор базы инвесторов и освещен вопрос о маркетинговых материалах и мероприятиях в рамках реализации сделки. Особое внимание уделено формированию кривой доходности эмитентов облигаций и справедливому ценообразованию.

Заемщикам, которые регулярно выходят на рынок облигаций и имеют публичную кредитную историю, как правило, достаточно 2–3 дней для маркетинга. Эмитенты-дебютанты или те, которые не выходили на рынок с первичным предложением облигаций несколько лет, реализуют маркетинговые мероприятия не менее недели, для того чтобы инвесторы успели открыть/обновить лимиты.

1. Для чего нужен маркетинг облигаций и что это такое?

Важным шагом в организации публичного выпуска облигаций, которому эмитент должен уделить первостепенное внимание, является разработка эффективной маркетинговой стратегии.

Целью проведения публичной маркетинговой кампании являются информирование максимально широкого круга инвесторов о планируемом размещении, определение состава потенциальных инвесторов и удовлетворительных условий для размещения и обращения потенциального выпуска облигаций (схема 1).

Схема 1. Участники маркетинга облигаций и их взаимодействие

Необходимо отметить, что в соответствии с Федеральным законом от 13.03.2006 N 38-ФЗ «О рекламе» не допускаются:

- реклама облигаций до раскрытия информации, содержащейся в проспекте[1] ценных бумаг;

- реклама эмиссионных ценных бумаг до осуществления регистрации их проспекта, за исключением случая, когда в соответствии с федеральным законом для публичного размещения или публичного обращения эмиссионных ценных бумаг осуществление регистрации их проспекта не требуется;

- реклама биржевых облигаций до даты допуска их биржей к торгам в процессе размещения биржевых облигаций (реклама биржевых облигаций , размещаемых в рамках программы облигаций , не допускается до регистрации биржейпрограммы биржевых облигаций ).

Также следует отметить, что запрещается начинать размещение облигаций путем подписки без предоставления возможности ознакомления с решением о выпуске ценных бумаг и документом, содержащим условия размещения ценных бумаг, а в случае, если регистрация выпуска облигаций сопровождается составлением и регистрацией проспекта ценных бумаг , без раскрытия информации, содержащейся в проспекте ценных бумаг .

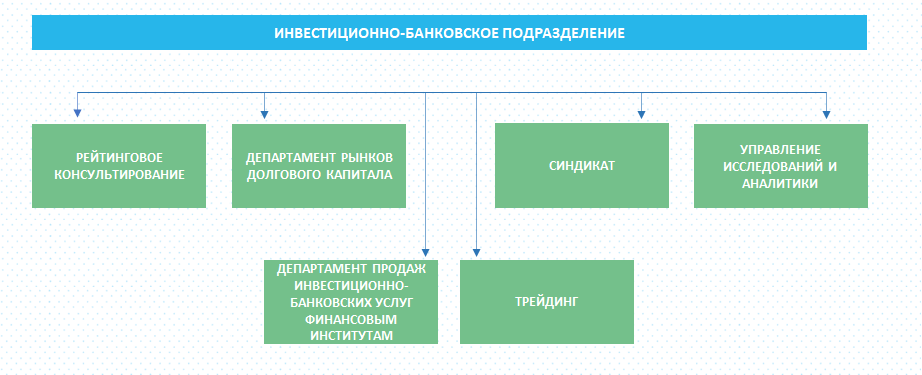

Для эффективного оказания услуг по организации размещения и размещению облигаций организатор должен обладать профессиональной инвестиционно-банковской платформой в составе команд по долговым рынкам капитала (Debt capital markets), синдиката (Syndicate), команды по продажам инвестиционно-банковских услуг финансовым институтам (FI Sales), трейдеров (Trading), аналитического подразделения (Research) и рейтингового консультирования (Rating advisory) (схема 2).

Схема 2. Пример структуры инвестиционно-банковского подразделения для закрытия успешной сделки

В инфраструктуру процесса выпуска облигаций входят биржа, клиринговая система и депозитарий

(схема 3):

- Биржа – торговая площадка, на которой проходят публичные размещения облигаций ( Московская Биржа ).

- Клиринговая система – клиринговый центр, через который проходят расчеты по размещению облигаций ( НКЦ ).

- Депозитарий – профессиональный участник рынка ценных бумаг, среди прочего осуществляющий учет прав на бездокументарные облигации с централизованным учетом прав ( НРД ).

Схема 3. Порядок взаимодействия участников процесса выпуска облигаций через инфраструктуру для закрытия успешной сделки

Что влияет на маркетинговую стратегию?

Маркетинговая стратегия по размещению выпуска облигаций формируется исходя из инвестиционной программы эмитента, его потребностей в финансировании, текущей рыночной конъюнктуры (основанной, в том числе, на новостном макроэкономическом и геополитическом фоне, ликвидности , настроениях и ожиданиях инвесторов), типа выбранной сделки (публичная или частная/клубная), а также известности кредитного профиля эмитента рынку/его публичности и величины расходов на маркетинговые мероприятия, которые эмитент готов понести.

Определение потребностей эмитента в финансировании

Эмитент определяет свои потребности в финансировании исходя из необходимости текущего рефинансирования, а также утвержденной программы капитальных затрат, которая является частью стратегического плана развития эмитента и основана на множестве его инвестиционных проектов, в том числе связанных с возможными сделками по расширению бизнеса, включая проекты по слияниям и поглощениям (Mergers & acquisitions).

Анализ текущей рыночной конъюнктуры

На текущую конъюнктуру и волатильность рынка облигаций влияет ряд факторов, среди которых следует выделить прежде всего:

- уровень инфляции в Российской Федерации;

- движение курсов валют (рубль/доллар, рубль/евро);

- денежно-кредитную политику Банка России, в том числе изменение ключевой ставки, операции РЕПО с валютными инструментами, валютные интервенции и пр.;

- тренд движения цен на нефтяном рынке;

- общую ситуацию с ликвидностью на российском рынке, в том числе поступление пенсионных денег и государственную политику в области управления средствами пенсионной системы и регулирования банковской деятельности;

- денежно-кредитную политику стран ЕС и США;

- макроэкономическую статистику;

- геополитическую ситуацию;.

- эпидемиологическую ситуацию.

На основании перечисленных факторов формируются среда на локальном рынке облигаций и ожидания инвесторов по вложениям в облигации, включая их «аппетит» к данному инструменту: объемы, сроки погашения и доходность.

Примерный график размещения облигаций с маркетинговой кампанией приведен на схеме 4.

Схема 4. Пример графика основных мероприятий по размещению облигаций в рамках рыночной сделки

Типы рыночных сделок (публичная, клубная/частная)

Публичная сделка является наиболее распространенной практикой на локальном рынке облигаций и помогает сформировать справедливую стоимость привлечения финансирования благодаря естественной конкуренции между потенциальными инвесторами.

При соответствующей текущей рыночной конъюнктуре, например, при высокой волатильности рынка или с закрытием инвестиционного окна, эмитент может рассмотреть возможность частной, или так называемой клубной сделки, иными словами, найти ключевого или нескольких крупных инвесторов и закрыть сделку в «одну-две руки». Такой тип сделок возможен и в случае позитивной рыночной конъюнктуры. Например, при поступлении пенсионных денег на рынок есть возможность закрыть частные/клубные сделки, проведя переговоры с потенциальным инвестором и договорившись о цене, сумме и сроке, которые устраивают обоих: эмитента и инвестора. Типы сделок при размещении облигаций приведены на схеме 5.

Схема 5. Типы размещения облигаций

2. Основные этапы маркетинговой стратегии

Маркетинговые стратегии для публичной и частной/клубной сделок состоят из этапов, представленных на схеме 6.

Схема 6. Основные этапы проведения публичной сделки

*Точное время зависит от готовности документов

- Премаркетинг (Pre-marketing)

Премаркетинг необходим для того, чтобы определить предварительный интерес (Soft demand) со стороны потенциальных инвесторов к кредитному качеству эмитента и дать дополнительное время на открытие лимитов на его облигации, как трейдинговых, так и андеррайтинговых. Для эмитентов, которые впервые выходят на этот рынок, период премаркетинга обычно занимает от 2 до 4 недель (также это зависит от кредитного качества эмитента), а для уже известных рынку эмитентов – всего 2–3 дня. Обычно премаркетинг сопровождается публичной рассылкой организаторами маркетинговых материалов, в том числе предварительных условий размещения (Term-sheet), среди неограниченного круга инвесторов по клиентским базам своих департаментов продаж финансовым институтам (FI sales team).

- Премаркетинг частной / клубной сделки ( Pre-marketing of a private deal)

Премаркетинг частной / клубной сделки – процесс переговоров с ограниченным кругом инвесторов для определения их интереса к выпуску облигаций. Он необходим для того, чтобы выявить «аппетит» со стороны крупных инвесторов, таких как НПФ (при этом стоит отметить, что последние как участвуют в рыночных размещениях, так и выступают в качестве якорных инвесторов). Таким образом, данная процедура носит частный/клубный характер. Этот премаркетинг может занимать от 2 дней до нескольких недель. Длительный характер возможен в ситуации, когда в момент предложения у инвестора проявляется интерес к имени эмитента, но, например, нет формально одобренного лимита, отсутствуют свободные средства или идет торг по условиям сделки. В рамках премаркетинга частной / клубной сделки маркетинговые материалы для широкого круга инвесторов не потребуются, достаточно наличия Term-sheet, согласованных между эмитентом и инвестором, и актуальной Investor relations презентации. Возможно также, что эмитент запросит комфортное письмо (Comfort letter) от инвестора с датой действия такого предложения, чтобы максимально снизить для себя риск неисполнения (Execution risk) такой сделки.

Формат размещения

Выбирается один из трех форматов размещения:

- букбилдинг ;

- аукцион по ставке купона;

- аукцион по цене размещения.

Большинство выпусков размещаются через букбилдинг .

Размещение и расчеты на Бирже (Settlement)

В рамках размещения и расчетов на Бирже (поставка против платежа) в соответствии с регламентом, согласованным с Биржей, происходит заключение основных договоров купли-продажи облигаций.

При проведении размещения облигаций допустимым кодом расчетов является Z0.

Определить следующее время проведения торгов при размещении облигаций в дату начала размещения:

- период сбора заявок: 10:00–13:15;

- период удовлетворения заявок: 14:00–16:30.

Время проведения торгов при размещении облигаций по фиксированной цене после окончания периода удовлетворения заявок в дату начала размещения:

- время сбора заявок и заключения сделок при размещении облигаций: 16:45–17:29;

- время сбора заявок и заключения сделок при размещении облигаций: с момента получения информации от НКЦ об окончании обработки отчета о сводном поручении ДЕПО до 18:30.

Время проведения торгов при размещении облигаций по фиксированной цене в период размещения, кроме даты начала размещения:

- время сбора заявок и заключения сделок при размещении облигаций: 10:00–17:29;

- время сбора заявок и заключения сделок при размещении облигаций: с момента получения информации от НКЦ об окончании обработки отчета о сводном поручении ДЕПО до 18:30.

Инвесторы, сформировавшие книгу, выставляют свои заявки в объеме аллокации, объявленной им эмитентом и организаторами, в торговой системе в адрес агента по размещению, или технического андеррайтера (Placement agent or technical underwriter). Агент по размещению проверяет и удовлетворяет заявки, принятые от инвесторов. В тот же день НКЦ автоматически проводит клиринг по выпуску облигаций, а посредник при размещении поставляет на счет эмитента денежные средства от размещения за вычетом комиссий Биржи .

Между закрытием книги заявок и размещением существует временной лаг от нескольких дней до двух недель. Его длительность зависит от того, как оперативно эмитент принимает корпоративные решения (а именно решение о купонной ставке), подписывает документы для размещения и представляет их на Биржу и в НРД . Сроки рассмотрения документов Биржей и НРД четко регламентированы.

Внимание! Преимущества наличия рейтинга и уровня листинга

Перед началом премаркетинга необходимо получить ожидаемый рейтинг эмитента или выпуска и обозначить уровень листинга, в котором будут размещаться облигации эмитента. У многих институциональных инвесторов (например, НПФ, управляющих и страховых компаний), согласно их инвестиционным декларациям, отсутствует возможность вложения в облигации без кредитного рейтинга определенного уровня. Для многих банков важно его наличие для проведения сделок РЕПО с Банком России. Кроме того, для части УК включение облигаций в высший котировальный уровень бывает принципиальным моментом при принятии решения об их покупке.

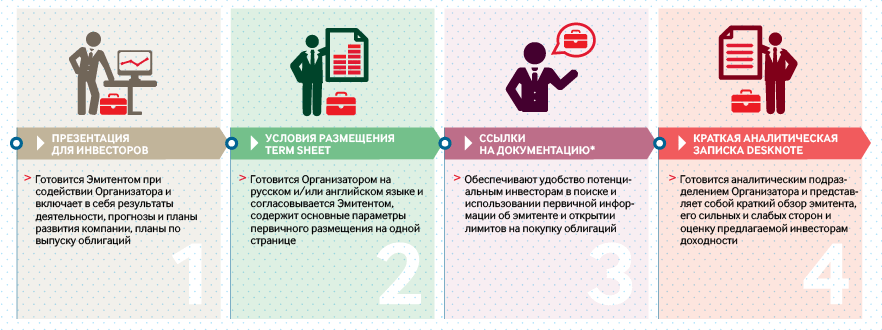

3. Зачем нужны маркетинговые материалы?

Маркетинговые материалы (схема 7) помогают правильно позиционировать эмитента и его облигационный выпуск. При маркетировании выпуска важно выявить основные Selling points (доводы в пользу приобретения) и раскрыть в презентационных материалах для инвесторов как сильные стороны эмитента, так и темы, которые носят спорный характер и в наибольшей степени беспокоят инвесторов.

Схема 7. Основные материалы для организации маркетирования выпуска

Отчетность, эмиссионные документы, рейтинговые отчеты, гарантии со стороны материнских структур (в случае их наличия).

В маркетинговых материалах все даты, включая открытие/закрытие книги, объявление аллокации инвесторам, размещение, являются предварительными. Это связано с тем, что все официальные решения по утверждению таких дат уполномоченным органом управления эмитента принимаются по результатам премаркетинга непосредственно после go-no-go звонка (Go-no-go call) перед открытием книги заявок.

4. Есть ли необходимость в маркетинговых мероприятиях?

В рамках премаркетинга командой FI sales поддерживается регулярный контакт с инвесторами на ежедневной основе по телефону и через систему Bloomberg. Помимо такого взаимодействия на локальном облигационном рынке принято проводить разовые маркетинговые мероприятия (схема 8), к которым относятся Non-deal roadshow (презентации для повышения осведомленности инвесторов о деятельности эмитента, пример расписания такого мероприятия приведен на схеме 9), работа с массмедиа, 1-on-1 meetings (специальные персональные встречи с инвесторами) и Deal roadshow (презентация эмитента и его выпуска облигаций), а также специальные вебинары на платформе видео-конференций, на которых инвесторы могут задать все интересующие их вопросы.

Схема 8. Дополнительные маркетинговые мероприятия в рамках премаркетинга

При проведении премаркетинга у кредитных аналитиков потенциальных инвесторов, которые занимаются открытием лимитов на покупку облигаций, обязательно возникнет ряд вопросов к эмитенту.

Эмитенту следует иметь в виду, что на встрече инвесторы могут адресовать ему любые вопросы, касающиеся его деятельности и предстоящего выпуска, и некоторые из них предугадать невозможно. Поэтому, если эмитент не готов ответить на какой-либо вопрос на встрече, он всегда может его записать и дать ответ чуть позже, например, по электронной почте.

Основными участниками встреч со стороны эмитента выступают представители его менеджмента, в основном это финансовый директор и глава казначейства или корпоративного финансирования, но иногда требуется участие ЕИО или владельцев бизнеса. Со стороны инвесторов обычно присутствуют портфельные управляющие, кредитные аналитики. Важно отметить, что состав участников со стороны эмитента желательно ограничить группой из 3–4 человек, со стороны организаторов — не более 1–2 человек.

Схема 9. Пример расписания non-deal roadshow

Большинство инвесторов находится в Москве, соответственно 95% маркетинговых мероприятий проводят именно в столице.

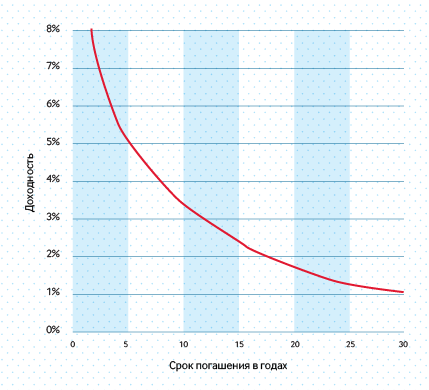

5. Что такое кривая доходности и как формируется pricing (ценообразование) по облигациям?

Кривая доходности – это график зависимости между дюрацией и уровнями доходностей по облигациям. Она используется в рамках маркетинга для оценки индикативной ставки купона по облигациям.

В зависимости от рыночной конъюнктуры кривая может принимать различные виды:

- нормальный – по мере роста дюрации растут и доходности (схема 10);

- плоский – доходности не меняются в зависимости от дюрации ;

- инвертированный (перевернутый) – доходности падают по мере роста дюрации (схема 11).

Схема 10. Нормальная кривая доходности

Схема 11. Перевернутая кривая доходности

Существует несколько теорий, объясняющих тот или иной вид кривой, среди основных:

- гипотеза рыночных ожиданий (Market expectations/pure expectations hypothesis);

- теория премии за ликвидность (Liquidity premium theory);

- теория рыночной сегментации (Market segmentation theory);

- теория предпочтений (Preferred habitat theory).

Так, например, согласно гипотезе рыночных ожиданий, если инвесторы ждут повышения ставок в будущем, кривая будет иметь нормальный (возрастающий) вид, если понижения – инвертированный вид.

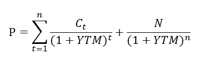

Одним из ключевых моментов при определении параметров облигационного займа является расчет доходности к погашению. Данный расчет позволяет производить сопоставление различных облигационных выпусков с учетом их структуры, т. е. финансовых потоков, заложенных в параметрах облигаций (частота и размер купона, наличие опционов «пут» и «колл», амортизации).

Доходность к погашению (YTM) – это процентная ставка в коэффициенте дисконтирования, которая устанавливает равенство между стоимостью потока платежей по облигации и ее рыночной ценой. В случае, когда по облигации предусмотрена оферта, вычисляется доходность к оферте (YTP): в данном случае используется поток платежей не до погашения, а до оферты; вместо номинала указывается цена выкупа по оферте, которая, как правило, совпадает с номиналом:

P — текущая цена облигации

Ct- поток платежей по облигации в момент времени t, в самом простом случае равен постоянному купону, который не меняется в течение жизни облигации

N — номинал облигации

По сути, YTM (YTP) представляет собой внутреннюю доходность инвестиции (IRR). Однако реальная доходность облигации к погашению (оферте) будет равна YTM (YTP) только при выполнении следующих условий:

- Облигация хранится до срока погашения (оферты)

- Полученные купонные доходы немедленно реинвестируются по ставке r = YTM (r = YTP)

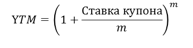

Внимание. В случае, когда текущая цена облигации равно номиналу (например, при размещении), доходность к погашению (оферте) легко вычисляется с помощью формулы эффективной процентной ставки:

m — число начислений купона в год

Так, например, при ставке купона 10% и начислении купона 2 раза в год доходность к погашению в момент размещения (текущая цена равно номиналу) составит 10.25%.

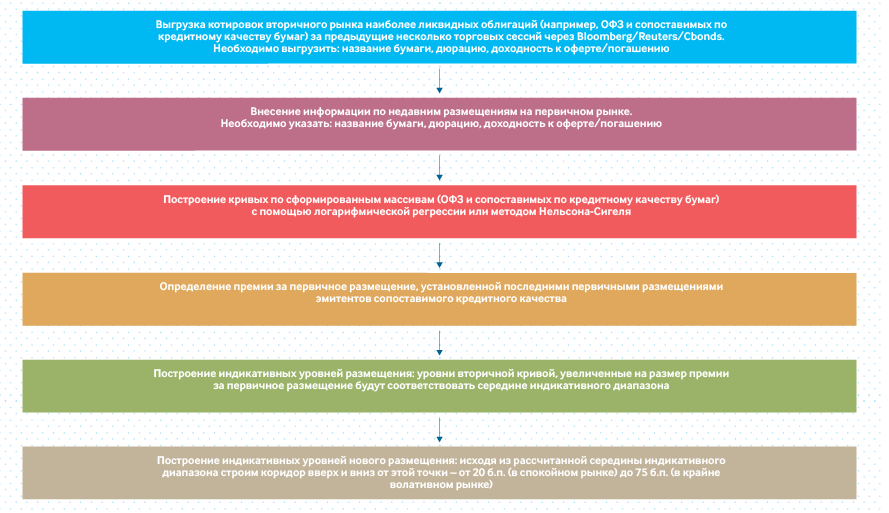

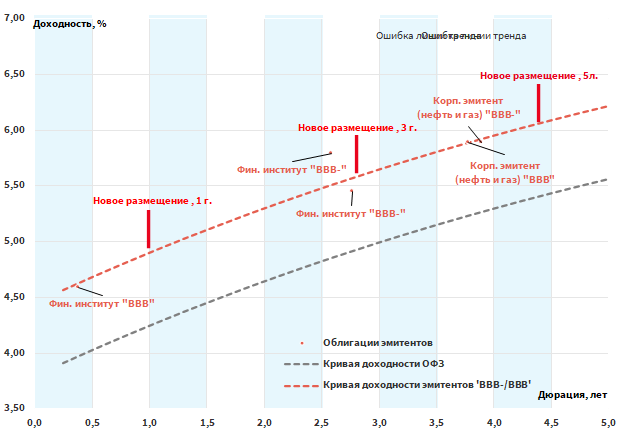

Маркетинговые материалы зачастую содержат карту облигаций на момент проведения roadshow с обозначением индикативных уровней доходности маркетируемого выпуска (схемы 12, 13).

Схема 12. Этапы построения карты облигаций для оценки индикативных уровней нового размещения

Схема 13. Оценка индикативных уровней доходности

Принципы оценки индикативных уровней доходности

Чаще всего в нашей практике мы используем следующий способ определения индикативных уровней доходности нового выпуска:

- В случае ликвидного рынка в качестве отправной точки для оценки прайсинга используется основная вторичная кривая (о ней подробнее ниже), к которой добавляется премия за первичное размещение, установленная последними первичными размещениями эмитентов сопоставимого кредитного качества, т.е. вычисляется спрэд размещаемого выпуска кривой соответствующего эмитента.

- В случае неликвидного вторичного рынка, в качестве отправной точки оценки прайсинга используется исторический спред облигаций данного эмитента к кривой ОФЗ, к которому добавляется премия за первичное размещение, установленная последними первичными размещениями эмитентов сопоставимого кредитного качества.

В качестве основной вторичной кривой, которая является отправной точкой для установления индикативных уровней, может выступать в зависимости от ликвидности и количества бумаг в обращении:

- кривая самого эмитента;

- кривая сопоставимых бумаг того же сектора, что и рассматриваемый эмитент;

- кривая сопоставимых бумаг с точки зрения кредитного рейтинга, но других секторов.

Кривая ОФЗ строится по котировкам наиболее ликвидных ОФЗ либо с помощью логарифмической регрессии, либо с помощью метода Нельсона-Зигеля.

Использование нестандартной структуры выпуска (в большей степени наличие опциона «колл» и амортизации) влияет на индикативную оценку доходности в сторону ее увеличения.

Кроме того, тип облигационного продукта также влияет на его доходность. Так, например, структурные облигации, зеленые/социальные облигации будут иметь свою специфику маркетинга. Маркетинг будет дополняться описанием их структуры и целевым использованием средств, а также особенностями формирования доходности по ним.

Источник