Частные и государственные сбережения

До сих пор при обсуждении проблемы сбережений мы не подчеркивали различия между решениями о сбережениях, принимаемыми в частном секторе и принимаемыми правительством. Однако правительственные решения о сбережениях часто принимаются в расчете на их воздействие на производство и занятость. Тождество национального дохода может

Баланс текущих операций и объем чистых активов США за рубежом за период с 1977 по 1991 гг. Серия дефицитов баланса текущих операций в 1980-х гг. сокращала чистые активы Америки за рубежом вплоть до момента, когда к концу десятилетия у страны накопилась значительная чистая иностранная задолженность Источник: Министерство торговли США, Survey of Current Business, June 1992, p. 49.

помочь нам исследовать каналы, через которые правительственные решения о сбережениях влияют на макроэкономические условия. Используя таким образом тождество национального дохода, мы должны вначале подразделить национальные сбережения на их частную и государственную составляющие. Частные сбережения определяются как часть располагаемого дохода, которая не потребляется, а сберегается. Располагаемый доход это национальный доход У за вычетом чистых налогов Т, собранных правительством с домохозяйств и фирм.7 Частные сбережения, обозначенные Sp, можно выразить так SP=Y — Т — С.

Государственные сбережения определяются подобно частным сбережениям. «Доход» государства это его чистый доход от налогов (Г) , а его «потребление» это государственные закупки G. Если обозначить через 5 государственные сбережения, то S9 = T — G.

7 Чистые налоги это налоги за вычетом правительственных односторонних платежей. Термин «правительственный» относится к федеральному правительству, правительствам штатов и местным органам власти, рассматриваемым как одно целое.

Определенные нами два типа сбережений частные и государственные в сумме образуют национальные сбережения. Чтобы понять, почему это так, вспомним определение национальных сбережений 5, представленных как У С G. Тогда S = У — С — G = (У — Т — С) + (Г — G) = Sp Можно использовать определения частных и государственных сбережений, чтобы переписать тождество национального дохода в форме, полезной для исследования взаимодействий решений относительно государственных сбережений на открытую экономику. Поскольку S = Sp+ Sf = I + СА, Sp = / + СА — S* = / + СА — (Т — G) = / + СА + (G — Г). Уравнение устанавливает связь частных сбережений с внутренними инвестициями, положительным балансом текущих операций и государственными сбережениями. Чтобы раскрыть смысл уравнения, определим бюджетный дефицит государства как G Т, т.е. как государственные сбережения со знаком минус. Бюджетный дефицит государства является показателем того, как правительство финансирует свои расходы посредством займов. Тогда из уравнения следует, что частные сбережения страны могут принимать три формы: инвестиций в национальный капитал (/), приобретения активов у иностранцев (СА) и приобретения вновь выпущенных долговых обязательств своего государства (G Т?. Полезность уравнения иллюстрируется следующим ситуационным анализом. Ситуационный анализ ведет ли бюджетный дефицит к ухудшению баланса текущих операций? В 1980-х гг. возникли необычайно крупные нарушения равновесия счетов текущих операций Соединенных Штатов и Японии; баланс текущих операций Америки двигался в направлении рекордного дефицита, а баланс текущих операций Японии в направлении рекордного положительного сальдо. Огромный дефицит баланса текущих операций США побудил многих американцев выступить за протекционизм в отношении тех отраслей, объем продаж которых пострадал от потока иностранных товаров. Поскольку большая часть положительного сальдо баланса текущих операций Японии приходилась на Соединенные Штаты, Япония стала главной мишенью многих из предлагаемых мер. Негодование США в отношении положительного сальдо японского баланса текущих операций под-питывалось также очень заметными приобретениями Японии в Соединенных Штатах, например, покупкой собственности в Нью-Йоркском Рокфеллеровском центре в конце 1989 г .

Некоторые лица, определявшие международную политику, считали, что нарушения равновесия балонсов текущих операций повинны в растущем бюджетном дефиците Соединенных Штатов и уменьшении бюджетного дефицита Японии. Администрация президента Рональда Рейгана, которая дала толчок росту бюджетного дефицита США, сократив налоги и увеличив государственные закупки, вначале пыталась отвести от себя обвинения в ухудшении баланса текущих операций США. Должностные лица администрации указывали в качестве причины этого на рост внутренних инвестиций, ссылаясь на инвестиционные цели, выдвижением которых сопровождалось законодательство о снижении налогов. » В закрытой экономике баланс текущих операций всегда равен нулю, поэтому уравнение (13.2) превращается просто в Sp= I + (G — Г). Тождество (13.2), которое можно записать в виде СА Sp l-[G- Т),

дает основу для анализа баланса текущих операций Соединенных Штатов и Японии в 1980-х гг. Поскольку частные сбережения, инвестиции, баланс текущих операций и бюджетный дефицит взаимозависимые переменные, невозможно определить в полной мере причины изменений баланса текущих операций, используя лишь указанное выше тождество. Тем не менее это тождество может дать какие-то полезные ключи к решению проблемы. Приведенная ниже таблица представляет данные по четырем показателям США, связанным тождеством (13.2). (Показатели выражены в процентах от ВНП, что облегчает возможность сравнения их значений в разные годы. Они не дают точной суммы, как того требует тождество (13.2), из-за ошибок при сборе данных.) Мы рассматриваем не чистые, а валовые сбережения и инвестиции, потому что данные, использованные для подсчета чистых потоков, очень ненадежны. Соединенные Штаты ( процент от ВНП ) Economic report of the President, 1992, Министерство торговли США , Survey of Current Business, June, 1992. Тождество (13.2) говорит о том, что при прочих равных условиях рост частных сбережений должен увеличить положительное сальдо баланса текущих операций, а рост инвестиций или бюджетного дефицита должен его уменьшить. Приведенные выше данные по США показывают, что с 1981 по 1983 г . баланс текущих операций из маленького положительного в размере 0,2% ВНП превратился в дефицит в размере 1,2% ВНП, так как бюджетный дефицит резко увеличился с 1,0 до 4,1% ВНП. Серьезное сокращение инвестиций (с 18,2 до 15,9 % ВНП) сопровождало «соскальзывание» экономики США в 1981-1982 гг. в жестокий спад. В 1984 г . американская экономика быстро росла, и инвестиции в этом году резко оживились, увеличившись до 18,9% ВНП. Частные сбережения несколько возросли по сравнению с 1983 г ., и с автоматическим ростом налоговых поступлений по мере роста экономики бюджетный дефицит уменьшился с 4,1 до 2,9% ВНП. Но прилив инвестиций в 1984 г . был столь велик, что дефицит баланса текущих операций (исчисленный как доля ВНП) увеличился до 2,6% ВНП уровня, не наблюдавшегося с XIX века. События 1984 г . не доказывают, однако, правоты позиции администрации Рейгана в отношении того, будто высокий уровень инвестиций вызвал увеличение дефицита баланса текущих операций США. Если сравнить 1985- 1986 г ., когда оживление, наступившее после спада, поутихло, с 1981 г ., мы увидим, что разрыв между частными сбережениями и инвестициями в последующие годы стал несколько меньше, но что оба «дефицита-близнеца значительно выросли. Более высокие уровни бюджетного дефицита страны привели бы в 1982 и 1983 гг. к гораздо более значительным дефицитам баланса текущих операций, если бы инвестиции в период спада не упали так резко. Это падение инвестиций временно скрыло воздействие, оказанное на баланс текущих операций более высоким уровнем бюджетного дефицита, но к 1985 г ., как только инвестиции вновь приблизились к нормальному уровню, воздействие это стало очевидным. В период между 1987 и 1989 гг. сокращение финансирования государственного сектора уменьшила бюджетный дефицит. В то же время дефицит баланса текущих операций в конце концов опустился ниже 2% ВНП. При вступлении Соединенных Штатов в 1990 г . в новую полосу спада налоговые поступления уменьшились, и бюджетный дефицит снова взмыл вверх. Но несмотря на сопровождавшее этот спад уменьшение частных сбережений внешний дефицит, однако, продолжал сокращаться, и в 1991 г . Соединенные Штаты достигли примерного равновесия баланса текущих операций. Причина этого головокружительное падение инвестиций до уровня, невиданного со времен спада 1981 1982гг. Посмотрим теперь на сопоставимые цифры для Японии, чтобы иметь возможность проанализировать положительное сальдо ее баланса текущих операций: Япония (процент от ВНП) Источник: Процентные доли баланса текущих операций и общего государственного дефицита получены из публикуемого Международным валютным фондом World Economic Outlook, май 1992. Доли инвестиций подсчитаны на основании данных о ВНП и инвестициях, приведенных в Экономическом обзоре OECD по Японии, 1990 1991гг. Доля частных сбережений рассчитана как остаток. Положительное сальдо счета текущих операций Японии после 1981 г . росло, несмотря на уменьшающуюся долю частных сбережений. (Доля валовых частных сбережений в Японии оставалась тем не менее почти вдвое выше соответствующей доли в Соединенных Штатах). Растущее положительное сальдо счета текущих операций отражало как уменьшающуюся долю инвестиций, так и сокращающийся бюджетный дефицит. В отличие от счетов национального доходо США в японских счетах государственные инвестиционные расходы рассматриваются не как часть G, а как часть /. Падение инвестиций после 1981 г . было отчасти результатом попытки японского правительства сократить свои займы уменьшением роста расходов на инвестиции.

Лишь после 1986 г . положительное сальдо счета текущих операций Японии, взятое как доля ВНП, похоже, начало уменьшаться, невзирая на неуклонно растущее положительное сальдо государственного Сложности счетов платежного баланса покажутся более понятными, если иметь в виду следующее простое правило бухгалтерского учета по методу двойной записи: каждая международная сделка автоматически указывается в платежном балансе дважды, один раз как кредит, а второй как дебет. Этот принцип ведения счетов платежного баланса справедлив, потому что у каждой сделки имеются две стороны: если вы что-либо покупаете у иностранца, вы должны тем или иным способом заплатить ему, а иностранец потом должен каким-либо способом истратить или сберечь уплаченную ему вами сумму. Поясним на примере, как этот принцип действует на практике. Представьте, что вы покупаете у итальянской фирмы «Оливетти» пишущую машинку и оплачиваете покупку чеком на 1000 долл. Поскольку ваша покупка представляет платеж иностранцу, на счете текущих операций платежного баланса США она указывается как 1000 долл. дебета. Если посмотреть на сделку с другой стороны, то у «Оливетти» теперь имеется ваш чек, и она должна что-то с ним делать. Если она поместит чек в американский банк, это будет означать, что «Оливетти» купила американский актив банковский депозит стоимостью 1000 долл. и такая сделка будет показана как кредит в 1000 долл. на счете текущих операций платежного баланса США. Но предположим, что «Оливетти» поместила чек в свой итальянский банк. Тогда итальянский банк должен что-то делать с этим чеком, и любое действие, которое он предпримет, в конечном счете отразится в статье кредита в платежном балансе США. Если, например, итальянский банк предоставит заем в 1000 долл. итальянской фирме, которая использует этот заем для импорта из Соединенных Штатов персональных компьютеров, следует записать 1000 долл. на кредит счета текущих операций США. Никогда нельзя быть уверенным заранее, где именно проявится «свободный конец» заданной сделки, но мы можем быть уверены, что где-то он проявится непременно.

Поскольку любая международная сделка автоматически порождает в платежном балансе две взаимоуравновешивающиеся записи, сальдо счета текущих операций и сальдо счета движения капитала автоматически дают в сумме ноль: сальдо счета текущих операций + сальдо счета движения капитала = 0. (13.3) Это тождество можно понять также, если вспомнить отношение, связывающее сальдо счета текущих операций с международным кредитованием и заимствованием. Поскольку счет текущих операций это изменение в чистых активах страны за рубежом, сальдо счета текущих операций с необходимостью равно разности между покупкой страной активов у иностранцев и продажей им активов, т.е. счету движения капитала предшествует знак минус. Теперь обратимся к более детальному описанию счета платежного баланса, используя в качестве примера счета США для 1991 г . В табл. 13.3 приведены записи о международных сделках Америки в указанном году.

Как уже выяснили, баланс текущих операций показывает чистый экспорт товаров и услуг страны. Из данных табл. 13.3 следует, что в 1991 г . экспорт США составил 704,9 млрд. долл., в то время как импорт 716,6 млрд. долл. Поскольку импорт вызывает платежи иностранцам, он, как показано, входит в счета с отрицательным знаком.

В счетах платежного баланса экспорт и импорт подразделяются на три более мелких категории. Первая это торговля товарами, т.е. экспорт или импорт товаров. Вторая категория доход на зарубежные инвестиции включает международные платежи процентов и дивидендов и возвращаемые на родину доходы действующих за границей фирм, бюджета. Это изменение сопровождалось падением частных сбережений и значительным возрастанием инвестиций, часть которого была обусловлена более высоким уровнем инвестиций в государственном секторе. Как и в случае США, изменения в бюджетном дефиците Японии явились важным фактором, оказывавшим влияние на изменения в балансе текущих операций страны. Приведенные данные подтверждают существование тенденции к тому, что увеличение бюджетного дефицита уменьшает величину положительного сальдо счета текущих операций, в то время как уменьшение бюджетного дефицита вызывает их рост. Но данные показывают также, что эта взаимосвязь не простая.

Источник

Сбережения и инвестиции: их функции и графики. Склонность к сбережениям.

СБЕРЕЖЕНИЯ — часть денежных доходов населения, которую люди откладывают для будущих покупок, удовлетворения будущих потребностей; представляют разницу между располагаемым доходом и потребительскими расходами.

Экономическое значение сбережения заключается в его отношении к инвестициям, т.е. производству реального капитала. Сбережения составляют основу для инвестиций.

Под склонностью к сбережению понимается один из психологических факторов, означающий желание человека сберегать.

Различают сбережения частные (личные), государственные и сбережения иностранного сектора. Аналитические значения этих показателей описываются в Системе Национальных Счетов.

Инвести́ции — долгосрочные вложения капитала с целью получения дохода.

С позиции монетарной теории денег, средства можно направить на потребление или сбережение. Простое сбережение изымает средства из оборота и создаёт предпосылки для кризисов. Инвестирование вовлекает в оборот сбережения. Оно может происходить напрямую или косвенно (размещение временно свободных средств на депозит в банк, который уже сам инвестирует).

Современная экономическая наука рассматривает сбережения как основу инвестиций.

Инвестиции — долгосрочные вложения капитала частным сектором и государством внутри страны и за границей в разные отрасли экономики и ценные бумаги. Инвестиции складываются из затрат на увеличение средств производства, увеличение вкладов, затрат на покупку акций населением. Политика инвестиций отражается на смене фаз экономических циклов.

Различают совокупные инвестиции и чистые инвестиции.

Чистые инвестиции — это разница между совокупными инвестициями и амортизацией. Экономический рост возможен только за счет чистых инвестиций. Для растущей экономики совокупные инвестиции больше амортизации. Для статичной экономики совокупные инвестиции равны амортизации. Для экономики со сниженной деловой активностью амортизационные отчисления превышают совокупные инвестиции.

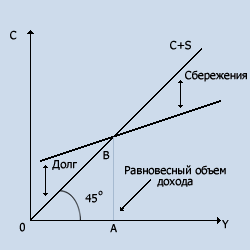

Кроме того, имеются продуктивные и непродуктивные инвестиции. Продуктивные — это капитальные затраты на здания, сооружения, оборудование. Непродуктивные — это финансовые инвестиции (покупка акций). Взаимосвязь дохода и потребления, дохода и сбережений, дохода и инвестиций можно показать графически. На рис. 48 на осях координат отложены величины потребления (по вертикали) и дохода после уплаты налогов (по горизонтали). Прямая, проведенная из начала координат под углом 45o, показывает, что в каждой точке Доход после уплаты налогов равен потреблению.

На рис. 49 изображена кривая сбережений, каждая точка которой равна вертикальной разнице между биссектрисой и кривой потребления.

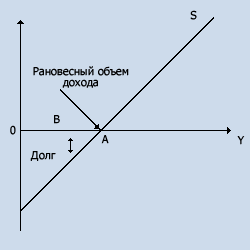

сбережения составляют основу инвестиций. Экономика находится в равновесии в точке, где сбережения равны объему инвестиций. Покажем это графически. Для простоты предположим, что независимо от уровня дохода общества возможности инвестирования из года в год постоянны. Тогда график инвестиций будет представлен горизонтальной прямой (рис. 50).

В точке Е — точке пересечения кривых сбережений и инвестиций — система находится в равновесии и имеет тенденцию к устойчивости.

Планируемые и фактические расходы. Равновесие на национальном рынке в Кейнсианской модели совокупных доходов и расходов.

Кейнсианский подход к макроэкономическому равновесию

Специфика данного подхода заключается в следующем:

— равновесие национального дохода возможно и в условиях полной занятости;

— сбережения являются функцией дохода, т.е. S=Сo+(1-МРС) х Y, то инвестиции и сбережения определяются разными факторами. Если вспомнить, что произведенный национальный доход определяется как Y=С+S, а используемый НД-Y=С+I, то тогда С+I=С+S, и можно записать, что I(r)=S(Y), где r — рыночная норма процента.

Данное равенство и является условием макроэкономического равновесия.

Наряду с классической моделью равенства совокупного спроса и совокупного предложения можно вывести вариант равновесия в модели «доходы-расходы», называемую еще «кейнсианский крест» (см. рис. 61).

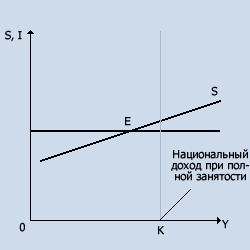

Точка Е0 на рис. 61 показывает такое положение равновесия национальной экономики, когда НД равен потребительским расходам, а S=0, т.е. ситуация стагнирующей экономики. При добавлении частных инвестиций (Y=С+I), а затем и государственных расходов (Y=С+I+О) национальная экономика будет стремиться к состоянию полной занятости (Р).

Данное состояние может наступить и под воздействием эффекта мультипликатора, о чем речь шла выше.

Рис.61. Кейнисанский крест

Следует отметить, что увеличение предельной склонности к сбережению при увеличении уровня НД не всегда благоприятно отражается на состоянии национальной экономики. В условиях стагнирующей экономики (т.е. в период застоя всей экономической деятельности) в сочетании с неполной занятостью сокращение потребления приведет к затовариванию и снижению национального дохода, т.е. проявляется «парадокс бережливости».

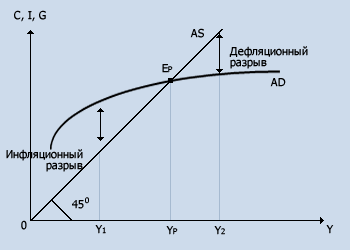

Графически нарушение макроравновесия будет иметь вид, отображенный на рис.62.

Рис.62. Нарушений макроравновесия

В положении Y1 при АD>АS в условиях полной занятости происходит инфляционный разрыв, т.е. I>S, следовательно, недостаток сбережений понизит уровень инвестиций, в результате чего снижается производство, которое при растущем спросе усиливает инфляцию.

В положении Y2 при АS>АD в условиях полной занятости происходит дефляционный разрыв, т.е. S>I. Данную ситуацию характеризует рост производства при низком текущем спросе, что приводит национальную экономику в состояние спада.

Макроэкономическое равновесие возможно Ep, при HД=Yр, где АS=АD и I=S.

Свойства макроэкономического равновесия:

1. Инфляция всегда является следствием превышения совокупного спроса над совокупным предложением, так как при отсутствии превышения совокупного спроса нет основания для роста цен. Хотя превышение совокупного спроса может происходить по различным причинам, в том числе и вследствие дефицита госбюджета и денежной экспансии

2. Макроэкономическое равновесие не гарантирует полной занятости.

3. В состоянии макроэкономического равновесия объем импорта может превышать объем экспорта, следовательно государство накапливает внешний долг. В противоположной ситуации увеличиваются валютные запасы.

4. В условиях макроэкономического равновесия правительство несет расходы по предоставлению общественных товаров и услуг своим гражданам. Если государственные затраты превышают поступление от налогов, дефицит финансируется или за счет внешних займов, или за счет дополнительной эмиссии денег. Такое положение сказывается на состоянии совокупного спроса и совокупного предложения, о чем будет рассказано в других главах.

Источник