20.4. Финансовый рынок и инвестиционная деятельность организаций (предприятий)

Основой экономического роста выступают инвестиции. Под инвестициями понимаются долгосрочные вложения капитала в различные сферы предпринимательской деятельности с целью получения текущего дохода или обеспечения возврата его стоимости в будущем периоде.

Финансовые (портфельные) инвестиции — это вложение капитала в различные финансовые инструменты, главным образом в ценные бумаги.

По периоду инвестирования различают краткосрочные финансовые вложения (инвестирование средств на период до 1 года) и долгосрочные финансовые вложения (инвестирование средств на период более 1 года).

Для снижения уровня риска финансовые инвестиции осуществляются обычно в разнообразные финансовые инструменты, совокупность которых составляет инвестиционный портфель.

Портфель ценных бумаг — это сформированная предприятием и управляемая как единое целое совокупность ценных бумаг разного вида, разных эмитентов, разного срока действия и разной ликвидности.

Исходя из выбранной цели (получение текущих доходов; сохранение и приращение капитала; приобретение ценных бумаг, способных заменить наличность; обеспечение необходимого уровня ликвидности и т. п.) предприятие может формировать различные типы портфелей ценных бумаг: доходный портфель (ориентирован на получение текущих доходов); портфель роста (ориентирован на акции с быстрорастущей курсовой стоимостью); портфель рискованных вложений и сбалансированный портфель.

Ценные бумаги как объекты портфельного инвестирования — это финансовые инструменты, подтверждающие право владения или отношения займа, определяющие взаимные обязательства между их эмитентом и инвестором (собственником) и предусматривающие выплату дохода по ним в виде дивидендов, процента или премии.

Ценные бумаги в этом отношении делятся на два класса:

долевые ценные бумаги, подтверждающие участие их владельцев в капитале акционерного общества и дающие им право на часть прибыли общества (например, акция);

долговые ценные бумаги, подтверждающие факт ссуды денежных средств и дающие право их владельцам на участие в прибыли заемщика особо оговоренным способом (например, облигация).

Наиболее распространенными первичными видами ценных бумаг как объектов портфельного инвестирования являются акции, облигации, векселя, сберегательные сертификаты, казначейские обязательства.

Наряду с первичными ценными бумагами существуют производные ценные бумаги, которые подтверждают права или обязательства их владельцев купить или продать ценные бумаги, валюту, товары или нематериальные активы на заранее определенных ими условиях в будущем периоде.

Акция, как отмечалось, — ценная бумага, удостоверяющая участие ее владельца в формировании уставного фонда акционерного общества открытого или закрытого типа и дающая право на получение соответствующей доли его прибыли в форме дивиденда.

Облигация — ценная бумага, свидетельствующая о внесении ее владельцем денежных средств и подтверждающая обязанность эмитента возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

Вексель — ценная бумага, подтверждающая безусловное денежное обязательство должника (векселедателя) уплатить в установленный срок указанную сумму денег владельцу векселя (векселедержателю). В зависимости от характера эмитента выделяют вексель финансовый (эмитированный банком) и товарный (эмитированный покупателем товаров).

Сберегательный (депозитный) сертификат — письменное свидетельство кредитного учреждения (банкаэмитента) о депонировании средств, подтверждающее право владельца (вкладчика) на получение после установленного срока суммы депозита и процентов по нему. Сберегательные (депозитные) сертификаты классифицируются по ряду признаков: по условиям размещения — срочные и до востребования; по сроку погашения — краткосрочные, среднесрочные, долгосрочные; по условиям регистрации и обращения — именные и на предъявителя. Предназначены главным образом для экономических субъектов, могут передаваться одним владельцем другому.

Казначейские обязательства — ценные бумаги, дающие держателю право на получение фиксированной суммы в качестве выплаты основного долга и дохода с купона.

Опцион — производная ценная бумага, дающая право ее владельцу купить или продать другую ценную бумагу в течение определенного периода времени по определенной цене контрагенту, который за денежную премию принимает на себя обязательство реализовать это право.

Опцион представляет собой контракт, заключенный между двумя инвесторами, один из которых выписывает и продает опцион, а второй приобретает его и получает тем самым право в течение оговоренного в условиях опциона срока либо купить по фиксированной цене определенное количество базисных активов (ценных бумаг, валюты, реальных товаров или деривативов) у лица, выписавшего опцион, опцион на покупку, либо продать их ему опцион на продажу.

Особенностью опциона является то, что в результате этой биржевой сделки покупатель приобретает не собственно финансовые инструменты (например, акции или облигации), а лишь право на их покупку.

Владелец опциона может отказаться от реализации своего права, потеряв при этом денежную премию, которую он выплатил контрагенту.

Финансовый фьючерс представляет собой стандартную биржевую сделку на покупку или продажу определенной ценной бумаги по определенной цене в течение обусловленного срока. Фьючерсная сделка в отличие от опциона является обязательной для исполнения.

Варрант — производная ценная бумага, гарантирующая льготное право ее владельца на покупку акций эмитента в течение определенного периода (обычно несколько лет) по определенной цене.

Варранты выпускаются только крупными фирмами в целях повышения привлекательности и успешного размещения своих ценных бумаг, а следовательно, увеличения уставного капитала в случае исполнения варрантов.

Прежде чем допустить ценные бумаги к продаже, фондовые биржи, инвестиционные компании или фонды проводят тщательную проверку благонадежности их продавцов. Процедура включения ценных бумаг в список для продаж называется листингом. Каждая биржа имеет строгие правила допуска бумаг к торгам и свои гарантии клиентам.

Бумаги, допущенные к торгам, котируются.

Котировка — установление цены на бумагу с учетом интереса продавца и покупателя. Это, по существу, расчет среднего уровня биржевых цен за определенный период. Как правило, расчет производится ежедневно как простая арифметическая цен на бумагу определенного наименования.

Существенное значение для инвесторов и эмитентов имеет доходность акций и облигаций.

Доходность акции определяется двумя факторами: получением части распределенной прибыли акционерного общества (дивидендом) и возможностью продать бумагу на фондовой бирже по цене, большей цены приобретения.

Дивиденды выражаются либо в абсолютных денежных единицах, либо в процентах. Ставка дивиденда характеризует процент прибыли от номинальной цены акции.

Годовая дивидендная ставка определяется как отношение абсолютного размера дивиденда в денежных единицах, умноженного на 100, к номинальной цене акции.

Важным фактором, увеличивающим ценность акции, является ожидание ее владельца, что биржевой курс возрастет.

Курсовая цена акции, или ее курс, — это цена, по которой акция продается на рынке ценных бумаг.

Основным регулятором рыночных цен выступает состояние экономики. На динамику рыночной цены акций отдельного акционерного общества оказывают влияние финансовые результаты его деятельности. Если компания успешно развивается и увеличивает прибыль, то возрастают дивиденды ее акционеров, а следовательно, престиж ценных бумаг и их курсовая цена.

Курс акций прямо пропорционален ставке дивиденда и обратно пропорционален ставке банковского процента, так как инвестор должен получить такую же сумму дивидендов, как если бы он положил в банк деньги, израсходованные на приобретение акций по их курсовой цене.

Доходность облигации определяется также двумя факторами: вознаграждением за предоставленный эмитенту заем (купонными выплатами) и разницей между ценой погашения и ценой приобретения облигации.

Купонные выплаты производятся ежегодно или периодически внутригодовыми платежами и выражаются абсолютной величиной или в процентах.

Отношение абсолютной величины годового купонного дохода к номинальной стоимости облигации на рынке ценных бумаг называется купонной доходностью, а связанное с владением облигаций право получать фиксированную сумму ежегодно в течение ряда лет — аннуитетом.

Купонная доходность зависит от срока займа, при этом связь обратная: чем более отдален срок погашения, тем выше, как правило, должен быть процент, и наоборот, если облигация выпущена на сравнительно короткий срок, то процент может быть относительно небольшим.

Другим фактором, влияющим на уровень доходности облигации, является разница между ценой ее погашения и ценой приобретения, определяющая величину прироста или убытка капитала за весь срок займа.

Если погашение производится по номиналу, а облигация куплена с дисконтом, то инвестор имеет прирост капитала.

В данном случае доходность облигации выше, чем указано на купоне.

Покупая облигацию по цене выше номинала (с премией), владелец при погашении ее терпит убыток. Облигация с премией имеет доходность ниже, чем указано на купоне.

Если облигация приобретается по номинальной цене, инвестор не имеет ни прироста, ни убытка при ее погашении, а доходность такой облигации равна купонной.

Сумма купонных выплат и годового прироста (убытка) капитала определяет величину совокупного годового дохода по облигациям.

Отношение совокупного годового дохода к цене приобретения облигации определяет ее годовую совокупную доходность.

Если цену погашения облигации добавить к выплатам по купонам в течение всего срока займа, получим наращенную стоимость облигации, т. е. сумму займа и вознаграждения за его предоставление. Фактически это та сумма, в которую эмитенту обходится долг перед инвестором.

Комплекс вопросов, связанных с осуществлением финансовых инвестиций, требует глубоких знаний теории и практики принятия управленческих решений в области выбора эффективных направлений инвестирования, формирования целенаправленного и сбалансированного портфеля ценных бумаг, всесторонней экспертизы объектов предполагаемого инвестирования, определения рыночной стоимости и доходности ценных бумаг. Этот комплекс вопросов решается на предприятии в процессе финансового и инновационного менеджмента.

Источник

Государственные инвестиции финансовый рынок

Эффективный финансовый рынок с большими объемами ресурсов является одновременно необходимым условием и ключевым показателем высокоразвитой экономики страны. В свою очередь, для его развития требуется вливание инвестиций, как внешних, так и внутренних. В данной статье будут рассматриваться внутренние инвестиции в финансовый рынок. Чтобы привлечь инвесторов, необходимо повышать инвестиционный потенциал отрасли, будь то финансовый рынок или любая другая сфера экономики. [2] Выбранная для исследования тема является весьма актуальной как сегодня, так и на протяжении всего периода существования Российской Федерации, и останется таковой еще долгое время, принимая во внимание экономическое состояние страны. С другой стороны, не прекращаются попытки увеличить инвестиционный потенциал финансового рынка при существующих экономических условиях, что также говорит об актуальности этого вопроса. [4] В общем понимании, инвестиционный потенциал финансового рынка – это совокупность располагаемых финансовым рынком ресурсов и возможностей их эффективного использования для удовлетворения инвестиционного спроса [7].

На российском финансовом рынке существует четыре основных источника инвестиционных ресурсов: банковская система, страховые компании, пенсионные фонды и инвестиционные фонды. [3] Инвестиционные портфели всех перечисленных источников можно условно делить на инвестиции в реальный сектор и спекулятивный портфель. Далее будут подробно рассмотрены каждый из этих источников.

Характеристика банковской системы России как источника инвестиционных ресурсов финансового рынка

Рассмотрим банковскую систему России как один из источников инвестиционных ресурсов финансового рынка. Инвестиционный портфель банковской системы России можно разделить на спекулятивный и кредитный [6]. Спекулятивный портфель подразумевает в основном операции банков с ценными бумагами, иностранной валютой и драгоценными металлами. Кредитный портфель будет рассматриваться как розничный, так и корпоративный.

Инвестиционная деятельность банков в реальный и спекулятивный сектор экономики регулируется многими законами и нормативными актами, из которых можно выделить несколько основных: федеральные законы «О банках и банковской деятельности», «Об инвестиционной деятельности в Российской Федерации», «О рынке ценных бумаг», «О защите конкуренции на рынке финансовых услуг», а также Гражданский кодекс РФ.

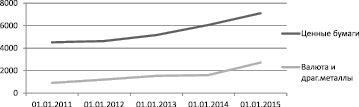

В среднем за последние 5 лет спекулятивный инвестиционный портфель российского банковского сектора занимает 17,5 % от совокупных активов, и его доля устойчиво снижается: если в 2010 г. она составляла 20 %, то на начало 2015 г. эта цифра снизилась до 16 % [3]. Данная динамика говорит нам о том, что банки постепенно уходят от спекулятивных операций, считая соотношение их прибыльности и рискованности невыгодным для себя. При этом объемы спекулятивных операций растут за счет роста объема совокупных активов.

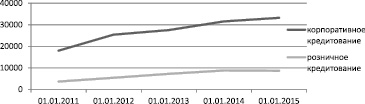

Российские банки инвестируют, прежде всего, в реальный сектор экономики. В исследуемом периоде доля кредитов в активах банков колеблется в пределах 64–69 %. В целом в кредитном портфеле банковской системы России преобладают корпоративные кредиты (76,2 % на сегодня). Вместе со снижением доли в совокупных активах, объемы кредитования растут, в связи с ростом объемов активов банковского сектора России [3].

В целом инвестиционный потенциал российской банковской системы снижается с каждым годом. Если в 2010 г. совокупный инвестиционный портфель составлял почти 85 % от совокупного объема активов, то на сегодняшний день это значение снизилось до 70 %. Банки считают инвестиционную деятельность высоко рискованной [3]. Для более полного представления об инвестиционном потенциале российского банковского сектора сравним его инвестиционный портфель с портфелем банковского сектора США. Объем инвестиций банков России равен на сегодня 1,3 трлн долл., тогда как в США этот показатель составляет 5,5 трлн долл. Банки США намного менее активно инвестируют в ценные бумаги (доля этих инвестиций в активах в 4 раза меньше, чем в банковской системе России), предпочитая больше вкладываться в недвижимость. Также в этих банках почти в два раза ниже доля кредитных операций [1].

Рис. 1. Динамика объема спекулятивного инвестиционного портфеля российских банков, 2010–2014 гг., млрд р.

Рис. 2. Динамика и структура совокупного объема кредитного портфеля российского банковского сектора, 2010–2014 гг., млрд р.

Рис. 3. Динамика объемов инвестиций в основные статьи инвестиционного портфеля российских страховых компаний, 2010–2014 гг., млрд р.

Характеристика страховых компаний России как источника инвестиционных ресурсов финансового рынка

Инвестиционная деятельность страховых компаний в России подразумевает инвестирование свободных денег этих компаний в некоторые финансовые инструменты с целью получения экономических выгод [6]. Согласно законодательству, страховые компании могут инвестировать в государственные ценные бумаги Российской Федерации и ее субъектов, акции, облигации, ОМСы, слитки золота, серебра, платины и палладия, а также памятные монеты Российской Федерации из драгоценных металлов.

Наибольшую долю в инвестиционном портфеле российских страховых компаний занимают дебиторская задолженность (в среднем 25,5 %), депозиты (24 %) и облигации (18,6 %) [6]. При этом их доля на протяжении рассматриваемого периода остается постоянной, нет явной тенденции к ее росту или снижению. Страховые компании предпочитают реальный сектор спекулятивному.

Инвестиции в реальный сектор экономики, как правило, считаются менее рискованными, чем инвестиции в спекулятивный сектор, поэтому данная структура инвестиционного портфеля вполне естественна для страховых компаний. Совокупные активы российских страховых компаний – около 1150 млрд руб. Однако, например, страховые компании США являются не менее крупным инвестором на рынках, чем банковский сектор США. Уже эта информация говорит об огромном отставании страхового рынка России в развитии по сравнению с этим же рынком в развитых странах. Что касается структуры инвестиционного портфеля американских страховщиков, то около 50 % там занимают инвестиции в ценные бумаги (государственные и корпоративные), то есть спекулятивный портфель хорошо развит. Также в США активно практикуется выдача инвестиционных долгосрочных кредитов юридическим лицам [3, 6].

Характеристика пенсионных фондов России как источника инвестиционных ресурсов финансового рынка

Российские пенсионные фонды делятся на негосударственные (НПФ) и Пенсионный фонд РФ (ПФР). Оба вида фондов также не имеют права свободно распоряжаться средствами своих участников (в данном случае – пенсионными накоплениями) [5]. Согласно ФЗ № 111-ФЗ, ПФР может размещать накопления в следующие инструменты финансового рынка: государственные ценные бумаги РФ, облигации и акции российских эмитентов, паи (акции, доли) инвестиционных фондов, размещающих средства в ценные бумаги иностранных эмитентов, ипотечные ценные бумаги, депозиты и счета в кредитных организациях. НПФ, согласно Постановлению Правительства Российской Федерации № 1432, могут инвестировать пенсионные резервы в такие инструменты, как государственные ценные бумаги, банковские вклады (депозиты), недвижимое имущество.

Объем активов ПФР на сегодня равен приблизительно 430 млрд руб., или 7,2 млрд долл. Для сравнения, размер активов Фонда федеральных пенсионных сбережений США – 362,4 млрд долл. ПФР предпочитает инвестировать в государственные ценные бумаги (более 98 % в государственные облигации), в 2014 г. объем этих вложений составил 141,2 млрд руб., а также в банковские депозиты (182 млрд руб.), то есть имеет консервативный инвестиционный портфель [5].

НПФ также предпочитают консервативный инвестиционный портфель. Депозиты составляют 39 % (265,3 млрд руб.), облигации российских эмитентов – 34,1 % (240 млрд руб.), акции российских эмитентов – 6,3 % (58,3 млрд руб.) Доля депозитов в инвестиционном портфеле НПФов России имеет тенденцию к росту, доля ценных бумаг – к снижению. Доля государственных ценных бумаг равна приблизительно 10 % (79 млрд руб.), средств на счетах кредитных организаций – 7 % (60,6 млрд руб.) Совокупный объем активов всех российских НПФ составляет около 703 млрд руб. В целом объем активов всех российских пенсионных фондов – 1133 млрд руб., или 19 млрд долл. В США эта цифра составляет 15 трлн долл. В мировом значении данная отрасль в России занимает незначительную часть, и ей требуется еще очень много времени для становления. Однако в масштабах нашей страны объемы активов пенсионных фондов весьма велики, и эти фонды представляют собой крупного поставщика инвестиций. Инвестируют они в основном в спекулятивный сектор экономики [1, 2, 5].

Объемы и доли основных источников инвестиционного потенциала финансового рынка России в основных направлениях инвестиций

Источник