- Ожидаемая доходность портфеля

- Формула

- Пример расчета

- Как посчитать доходность портфеля инвестиций?

- Как следить за портфелем

- Как считать доходность

- Как заполнить таблицу для подсчета доходности

- Перевод доходности к годовым процентам

- Расчёт доходности портфеля ценных бумаг

- Итак, простые кейсы

- Примеры расчета доходностей

- Теперь кейсы посложнее

Ожидаемая доходность портфеля

Портфель представляет собой определенный набор активов, которые могут включать акции, облигации, казначейские векселя и т.п. Таким образом, ожидаемая доходность портфеля будет зависеть от ожидаемой доходности каждого из активов, входящих в него. Такой подход позволяет снизить риск за счет диверсификации и одновременно максимизировать доход инвестора, поскольку убытки по одним инвестициям будут компенсированы доходом по другим.

Формула

Ожидаемая доходность портфеля представляет собой суммарную ожидаемую доходность входящих в него ценных бумаг, взвешенную с учетом их доли в портфеле.

где wi – удельный вес i-ой ценной бумаги в портфеле;

i — ожидаемая доходность i-ой ценной бумаги.

i — ожидаемая доходность i-ой ценной бумаги.

(Как рассчитывается ожидаемая доходность ценной бумаги можно прочитать здесь)

Пример расчета

Пример 1. Инвестор рассматривает возможность формирования портфеля из трех ценных бумаг, доходность которых и вероятность каждого сценария представлена в таблице. При этом планируемая доля акций Компании А в портфеле составляет 35%, акций Компании Б 50% и акций Компании В 15%.

Поскольку известен полный набор вероятностей, то есть заранее известны вероятности всех возможных сценариев развития событий, ожидаемая доходность акций Компании А составит 11%, акций Компании Б 8,5% и акций Компании В 20,8%.

А = -3* 0,25+12*0,5+21*0,25 = 11%

Б = -7*0,3+8*0,4+25*0,3 = 8,5%

В = -15*0,2+23*0,5+41*0,3 = 20,8%

Таким образом, ожидаемая доходность портфеля составит 11,22%.

p = 0,35*11+0,5*8,5+0,15*20,8 = 11,22%

Пример 2. Предположим, что инвестор сформировал портфель из трех акций, данные об исторической доходности которых представлена в таблице.

При этом доля акций Компании А в портфеле составляет 30%, акций Компании Б 40% и акций Компании В 30%.

Чтобы рассчитать ожидаемую доходность портфеля необходимо рассчитать ожидаемую доходность каждой из ценных бумаг, входящих в него. Для акций Компании А она составит 3,24%, акций Компании Б 2,48% и акций Компании В -2,08%.

А = (5,94+6,75+6,21+25,65-9,72-26,19+20,52-12,15+16,47-1,08)/10 = 3,24%

Б = (-8,37+24,03+0,54+17,82+27,27-22,95-1,35-15,66+15,12-11,61)/10 = 2,48%

В = (-1,89+3,24+6,48+1,35-2,97-19,71+12,15-13,23-1,08-5,13)/10 = -2,08%

Подставив полученные данные в приведенную выше формулу получим ожидаемую доходность портфеля равную 1,34%.

p = 0,3*3,24 + 0,4*2,48 + 0,3*(-2,08) = 1,34%

Источник

Как посчитать доходность портфеля инвестиций?

Слежу за вашими статьями про инвестиции. Благодаря им смог купить свои первые ценные бумаги.

В конце года решил оценить доходность своего портфеля. Собрал всю информацию с датами и ценами покупки, зафиксировал цены акций и облигаций на конец года, посчитал годовую доходность по каждой из купленных серий и впал в ступор. Теперь все эти проценты нужно свести воедино, чтобы получить доходность для портфеля в целом. Но доли ценных бумаг в структуре портфеля не одинаковы.

Как быть, если покупал ценные бумаги не в один день, а на протяжении всего года? Хочу получить доходность по каждой ценной бумаге в отдельности и по портфелю в целом, но не знаю, как действовать.

Богдан, вы задали очень важный вопрос. Действительно, пока инвестор не считает точную доходность своего портфеля, ему сложно двигаться вперед и эту доходность увеличивать.

Как следить за портфелем

Удобнее считать доходность в таблице в экселе. В нее надо заносить все ваши сделки, движение средств по вашему портфелю, дивиденды, комиссии и так далее.

Такие отчеты вам и так будут предоставлять брокеры. Но я рекомендую переносить информацию из них в собственную эксельку, где вы структурируете все удобным для вас образом. Я считаю, что инвестор действительно в курсе своих инвестиций, только если он постоянно ведет такую таблицу.

Как считать доходность

Базовая формула определения доходности такая:

Прибыль / Вложения × 100%

Где прибыль — это разница между суммой продажи и суммой покупки акций

Но в реальной жизни и в реальных портфелях этого недостаточно. Если вы ведете табличку со всеми сделками, уплаченными комиссиями и полученными дивидендами, вы сможете точнее посчитать свою прибыль по этой формуле:

Прибыль = Прибыли и убытки по каждой сделке + Дивиденды − Комиссии

Часто бывает так, что вы покупаете ценные бумаги не на все деньги, которые перевели на брокерский счет, и часть средств вообще остаются нераспределенными, а эксель-таблицы у вас нет. Тогда можно поступить проще и посчитать прибыль как разницу между тем, сколько денег у вас сейчас, и тем, сколько вы изначально вложили.

Но за год вы могли довносить или выводить деньги со счета. Тогда поможет функция экселя ЧИСТВНДОХ (на английском XIRR): она считает доходность для графика денежных доходов.

Чтобы воспользоваться ею, заполните эксельку.

Чтобы воспользоваться таблицей, перейдите по ссылке и выберите в меню «Файл» пункт «Создать копию»

Как заполнить таблицу для подсчета доходности

| Движение средств | Дата | Комментарий |

|---|---|---|

| 100 000 | 01.01.2017 | Вы положили 100 000 рублей на счет |

| 50 000 | 01.03.2017 | В начале марта положили еще 50 000 рублей |

| −20 000 | 14.06.2017 | В апреле сняли 20 000 рублей |

| −150 000 | 18.09.2017 | На какой-то день X все ваши средства на счете стоят 150 000 рублей |

Теперь просто воспользуйтесь функцией ЧИСТВНДОХ, указав ей соответствующие ряды данных и точную доходность.

Если вы не сильны в экселе, объясняю: в ячейку, где вы хотите видеть результат, вставьте следующее выражение:

В2:B5 — диапазон ячеек с данными колонки «Движение средств».

С2:С5 — диапазон ячеек с данными колонки «Дата».

Программа автоматически посчитает вашу доходность.

Перевод доходности к годовым процентам

И последнее. Доходность нужно считать в годовых процентах, так как только тогда вам будет понятна сумма, которую вы получили, и вы сможете сравнить ее с доходностью вклада или других инструментов.

Чтобы перевести полученную доходность в годовые проценты, воспользуйтесь этой формулой:

Доходность в процентах × Количество дней в году / Количество дней инвестирования

Например, на прошлом шаге вы получили доходность 10%. Но вы инвестировали деньги всего на полгода, ваша годовая доходность будет такой:

10% × 365 / 180 = 20% годовых

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

пример, конечно самый простой, но неплохо бы даже к нему приложить пример реальной таблицы, чтобы совсем далекий от ексель человек мог начать вести учет (раз статьи для начинающих).

Ниже пример моей личной таблицы с реальными суммами сделок текущего года, доступен по ссылке:

буду рад замечаниям (по ошибкам, например, в формулах) и идеям для анализа портфеля ( на годовые проценты не смотрите, пока не придумал как правильно анализировать)

Источник

Расчёт доходности портфеля ценных бумаг

Что делает в конце года инвестор? Правильно, подсчитывает результаты года. А правильно ли он это делает? Давайте разбираться.

Нет ничего проще, чем посчитать годовую доходность, если вы вложили в начале года «миллион» и в конце года сравнили с результатом. А что если в течение года были пополнения счета и снятие с него?

Итак, простые кейсы

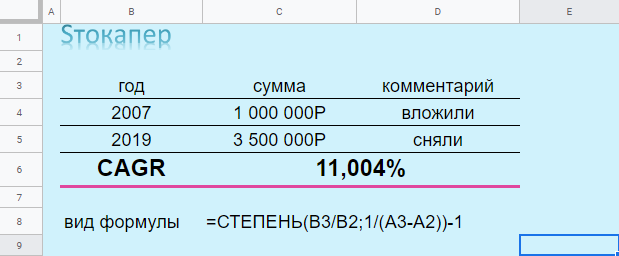

1. Сумма на начало года 1 миллион рублей. Сумма на конец года 1,12 миллион рублей. Пополнений и снятий не было. Всё просто (1,12/1)-1=12% годовых заработал наш инвестор.

2. Что если мы хотим посчитать среднегодовую доходность в диапазоне нескольких лет? Инвестор в начале 2007 года вложил 1 миллион рублей, в конце 2019 года у него на счету 3,5 миллиона рублей. (3,5/1)-1=250% за 13 лет. И тут инвестору может показаться, что среднегодовая доходность должна считаться так 250%/13=19,23%. Это не совсем корректно. Так как в этом случае высчитывается простой процент, а когда речь идет о промежутке более года, как правило, считают сложные проценты.

Здесь на помощь инвестору придет метод CAGR (англ. Compound annual growth rate), если по-русски «совокупный годовой темп роста». Считается он просто, отношение конечного результата к начальному вложению (3,5/1=3,5) возводится в степень 1/n, где n – это количество периодов (2019-2007=12). Правильный ответ на этот кейс выглядит так: (3,5/1)^(1/12)-1=11,004% годовых.

Всё можно посчитать в Excel или Google Sheets. Пример таблицы найдете тут.

Примеры расчета доходностей

Убедиться в правильности расчета можно обратным счетом. Например, 1 миллион +11,004%= 1 110 041 рублей + 11,004%=…. и так все периоды. Результатом будет 3,5 млн рублей.

Данный метод расчёта широко применяется при сравнении темпов роста в фундаментальном анализе, тут вы можете найти темпы роста:

— российского рынка в целом

— секторов российского рынка

— компаний российского рынка

Теперь кейсы посложнее

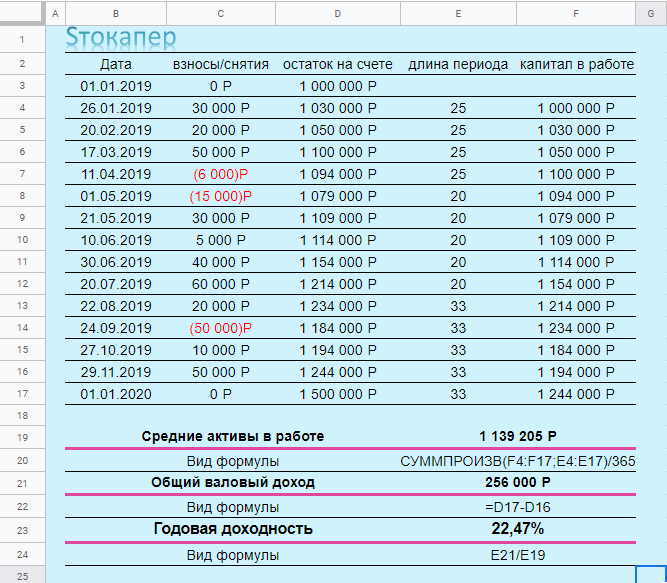

3. Как посчитать годовую доходность, если внутри года были пополнения и даже снятия? В этом случае нам поможет метод расчета по средневзвешенным активам. Суть метода заключается в том, что необходимо посчитать какие средние активы (под активами здесь понимаются только внесенные средства без роста курсовой или дивидендной стоимости) были по году и уже от них считать доходность. Например, первые 100 дней у вас был 1 миллион на счете, потом вы внесли еще 0,5 млн и еще 100 дней у вас было 1,5 (1+0,5) млн, далее вы сняли 0,2 млн и оставшиеся 165 дней было 1,3 (1,5-0,2) млн, какие средние активы были у вас? ((1*100)+(1,5*100)+(1,3*165))/365= 1,273 млн ваших активов работало на счёте.

Рассмотрим конкретный пример:

В столбце Е указаны длины периодов в днях, а в столбце F капитал (активы), которые были внесены и работали данный отрезок времени. Далее мы перемножаем все длины периодов на капитал в работе и полученную сумму делим на 365 дней (разница дней между 01.01.2019 и 01.01.2020). Получаем средние активы в работе по году – 1 139 205 рублей. (данную операцию можно сделать с помощью функции СУММПРОИЗВ)

Далее нам нужно посчитать валовый доход. Валовый доход это ни что иное как разница между конечным результатом (общая сумма на счете на конец года 1 500 000 р) и суммой всех снятий и внесений на счет, также начальная сумма капитала является внесением. То есть, если сложить все внесения и снятия со счета (столбец С), то получим 244 000 рублей, а также у нас был начальный капитал в 1 000 000 рублей (ячейка D3), то расчет валовой доходности будет выглядеть так 1 500 000 – 244 000 – 1 000 000 = 256 000 рублей.

Дальше всё просто, валовый доход делим на средние активы 256 000 / 1 139 205 = 22,47% годовых получил наш инвестор.

Частозадаваемые вопросы по данному расчету:

— что если у меня период не год, а меньше, например 234 дня? Ответ: В этом случае средние активы считались бы не через деление на 365, а через деление на 234. А годовая доходность считалась бы так «валовый доход/средние активы/234*365»

— Мне на счёт приходили дивиденды и выплаты по купонам, как их учесть в расчете? Ответ: Если вы пришедшие дивиденды и купоны реинвестировали обратно в свой портфель, то можете никак их не учитывать, так как они учтены в конечной сумме средств на счету (в нашем случае 1 500 000 р). Если хотите убедиться в том, что это правильно, то можете отражать приход дивидендов как вывод и этой же датой эту же сумму как ввод. Получите тот же результат. Но помните, если вы забираете дивиденды с оборота (тратите их на свои нужды), то нужно отражать данную операцию как вывод средств.

— Как мне посчитать дивидендную доходность портфеля? Ответ: Самый простой способ – поделить полученные дивиденды на сумму средних активов. Предположим в нашем варианте мы получили 85 000 рублей дивидендами. 85 000 / 1 139 205 = 7,46% годовых – дивидендная доходность нашего портфеля. Не обманывайте себя, считайте чистый дивидендный доход, то есть сумму дивидендов берите очищенную от налогов. У данного способа есть определенные недостатки, но он подойдет в 99% случаев для портфельного инвестора.

— Как мне учесть транзакционные издержки в данном расчете (комиссии брокеру, депозитарные комиссии)? Ответ: Если вы берете конечную сумму (в нашем случае 1 500 000 рублей) к расчету, то вы уже очистили свой доход от транзакционных издержек, так как брокер их вычитает из суммы ваших средств. Если вы, наоборот, хотите посчитать долю своих транзакционных издержек, то вам необходимо сумму издержек поделить на средние активы. Допустим по нашему счету, мы потратили 1 159 рублей на комиссии. 1 159/1 139 205 = 0,102% средств ушло на комиссии.

— А можно как-то проще посчитать? Этот расчет слишком сложен для меня! Ответ: Конечно, можете применить 4 вариант расчет, который описан ниже.

Источник