- Россия построила крупнейший на Дальнем Востоке завод и начнет зарабатывать на солнечном газе

- Какая рентабельность «Силы Сибири» Газпрома? Приблизительный расчет

- Инвестиции в газопровод “Сила Сибири” сокращены «Газпромом» вдвое

- «Сила Сибири — 2». Зачем России дорогостоящий проект на фоне падения газовых цен

- Топливо в структуре экспорта

- Исторический западный вектор

- Разворот на Восток

- «Газпром» как конвейер

Россия построила крупнейший на Дальнем Востоке завод и начнет зарабатывать на солнечном газе

Крупнейший газоперерабатывающий завод открыт на Дальнем Востоке. Новое предприятие может завоевать мировой рынок гелия, потеснив с него США. Этим солнечным газом обычно надувают воздушные шарики. Однако причина появления столь дорогого и крупного газового кластера на Амуре совсем в другом.

Крупнейший газоперерабатывающий завод открыт на Дальнем Востоке. Новое предприятие может завоевать мировой рынок гелия, потеснив с него США. Этим солнечным газом обычно надувают воздушные шарики. Однако причина появления столь дорогого и крупного газового кластера на Амуре совсем в другом.

Газпром в среду запустил Амурский газоперерабатывающий завод (АГПЗ), который станет вторым в мире по величине. Президент Владимир Путин в формате видеоконференции наблюдал за присоединением завода к магистральному газопроводу «Сила Сибири», из сырьевого газа которого на предприятии будут выделяться ценные компоненты – метан, этан, пропан, бутан и гелий.

«Для нашей экономики этот проект имеет особое значение. После выхода на полую мощность в 2025 году завод ежегодно будет перерабатывать 42 млрд кубических метров природного газа, производить порядка 60 млн кубических метров гелия. Такой объем позволит России обеспечить внутренний спрос на этот газ, а также занять одну из ведущих позиций по его поставкам на мировом рынке», – передает слова Путина ТАСС.

Зачем России столь недешевый проект?

Ради финансирования этого завода Газпром заключил рекордную для себя кредитную сделку на 11,6 млрд евро. Средства предоставляют 22 европейских, азиатских и российских банка.

В самом Газпроме акцент делается на производстве гелия. При выполнении ежегодного плана по производству 60 млн кубометров гелия завод станет мировым лидером по производству этого газа. Мир потребляет примерно 170 млн кубометров гелия в год, спрос в России не превышает 5 млн кубометров. Поэтому изначально идет расчет на экспорт гелия.

«Амурский газоперерабатывающий завод сможет обеспечить растущее внутреннее потребление гелия, а также порядка 30% глобального рынка. В перспективе это предприятие может вывести Россию в мировые лидеры производства гелия», – говорил о перспективах «солнечного газа» генеральный директор ООО «Газпром переработка Благовещенск» Юрий Лебедев в материале журнала «Газпром». Гелий называют солнечным газом, так как впервые был обнаружен при изучении солнечного спектра во второй половине XIX века, и значительно позже его заметили на земле при изучении вулканических выбросов. Теперь сложно представить себе жизнь без некоторых приборов, для производства которых нужен этот инертный газ.

Например, гелий нужен для наполнения ставших популярными на праздниках и в рекламе воздушных шаров. Газ, как все знают, меняет голос человека, подышавшего им. На долю шариков, кстати, приходится 10% от всего используемого в мире гелия ежегодно.

Гелий также входит в состав «искусственного воздуха» для водолазов, для медицинских дыхательных смесей. С помощью гелия выявляют утечки. Этот инертный газ используется даже в космических летательных аппаратах для создания избыточного давления в топливных баках.

Без гелия невозможно производство оптоволоконного кабеля и жидкокристаллических экранов. Без жидкого гелия мы не могли бы делать снимки МРТ.

Жидкий гелий также нужен для изучения криогенных процессов, для работы адронного коллайдера и других устройств. Например, изучается, как жидкий гелий можно использовать в энергетике, чтобы уменьшать потери электроэнергии и увеличивать мощность.

Сейчас крупнейшими поставщиками гелия на мировой рынок являются США, Катар и Алжир. Доля американцев в последние годы снижается, но все еще составляет половину в мировом производственном балансе. Катар занимает почти треть рынка, Алжир – чуть меньше 10%. Россия пока занимает лишь 3% мирового рынка гелия, однако Амурский газоперерабатывающий завод сможет производить 60 млн кубометров гелия. Столько произвели США в 2019 году. В Газпроме считают, что выход на такие объемы позволит увеличить нашу долю до 30% и стать вторыми в мире после США или даже обойти их.

Кстати, гелий начали добывать еще при СССР, в 60-х годах, на Оренбургском нефтегазоконденсатном месторождении для собственных нужд. Почему же Россия, обладая третью мировых запасов этого уникального газа, не строила подобные заводы для завоевания мирового рынка гелия раньше? На самом деле спрос на гелий в мире не такой большой, чтобы вкладывать такие огромные средства в переработку газа.

«Рынок гелия, мягко говоря, не очень значительный по меркам Газпрома – несколько миллиардов долларов. Более того, спрос в ближайшие годы, согласно прогнозам, будет расти на 2–4% в год, а рост предложения со стороны России и Катара может привести к избытку гелия на рынке», – говорит аналитик ГК «Финам» Сергей Кауфман.

Эксперты считают, что наладить экспорт гелия изначально не было основной задачей проекта. «На самом деле исходили из того, что газ, который находится на месторождениях, ставших ресурсной базой для «Силы Сибири», является многокомпонентным. То есть это не просто метан, а там есть примеси пропана, бутана, этана и гелия. Когда Россия подписала контракт на поставку газа по этому газопроводу в Китай, она встала перед выбором. Либо Газпром гонит в Китай все, что добывает. Тогда Китай платит за метан, а в реальности получает еще несколько компонентов в придачу и уже сам может выделять эти компоненты.

Второй вариант, который и был выбран: Россия сама выделяет эти компоненты и продает их отдельно от метана. То есть мы не просто так отдаем Китаю гелий, пропан, бутан, этан, а будем получать за них дополнительные деньги», – объясняет Игорь Юшков. Речь идет о Чаяндинском и Ковыктинском месторождениях, где довольно высокие показатели содержания гелия.

Таким образом, создание одного из крупнейших в мире газохимических комплексов в Амурской области стало возможным только благодаря появлению контракта с Китаем на поставку метанового газа по «Силе Сибири». Неслучайно запуск трех очередей газоперерабатывающего завода в Амурской области синхронизирован с планом увеличения добычи и экспорта по «Силе Сибири». Чем больше газа будет идти в Китай по трубе, тем больше необходимо будет перерабатывать. Если бы Россия не построила этот газоперерабатывающий завод, его построил бы Китай. Такой ошибки допускать было нельзя.

В прошлом году Газпрому приходилось гнать в Китай все, что он добывал, так как перерабатывающего завода еще не было. Но теперь Пекин будет получать по трубе только метан.

Юшков считает, что главная задача этого газоперерабатывающего завода не в выделении гелия, а в выделении именно этана, пропана и бутана. Именно поэтому рядом с Амурским газоперерабатывающим заводом Газпрома должен появиться Амурский газохимический завод «Сибура». Первый будет продавать выделенные этан, пропан и бутан, а второй будет производить из этого сырья уже практически конечный продукт – полимерную продукцию (из этилена и пропилена) для экспорта за рубеж, в основном на азиатские рынки. Именно здесь кроется золотая жила и для самих компаний, и для российского бюджета, считает эксперт.

Ожидается, что этот крупнейший в России газоперерабатывающий и газохимический кластер увеличит объем несырьевого экспорта России на 4,6 трлн рублей до 2040 года. И это минимальный прогноз.

Бюджет только Амурской области в ближайшие десять лет должен вырасти более чем в два раза благодаря совместной работе двух этих крупных предприятий.

Не обошлось, правда, без проблем. Газпром свой завод запускает раньше, чем «Сибур». Амурский газохимический комплекс введут в строй только к 2024 году. Хотя изначально предприятия должны были вводиться синхронно. «Сибур» занимался другим мегапроектом, поэтому Амурский завод только-только начинает строиться. Получается, что Газпрому придется гнать выделяемые элементы в сыром виде по железной дороге либо в Китай, либо морем другим покупателям», – полагает Юшков.

В отличие от полимерной продукции, спроса на такие объемы гелия, которые смогут производить на Амуре, в мире все-таки нет, отмечает эксперт. Об этом говорит и тот факт, что часть извлекаемого гелия Газпром будет отправлять в подземное хранилище. Это полость в недрах земли, из которой и был добыт природный газ. Благодаря использованию мембранной технологии при добыче гелий смогут захоронить обратно. В итоге на Амурском ГПЗ смогут уменьшать или увеличивать выпуск гелия в соответствии с запросами потребителей.

Тем самым Россия не обвалит мировой рынок гелия и не обрушит на него цены. По мере того, как производства в мире будут становиться все более сложными и наукоемкими, будет расти и спрос на гелий. И Россия к этому спросу будет подготовлена.

Источник

Какая рентабельность «Силы Сибири» Газпрома? Приблизительный расчет

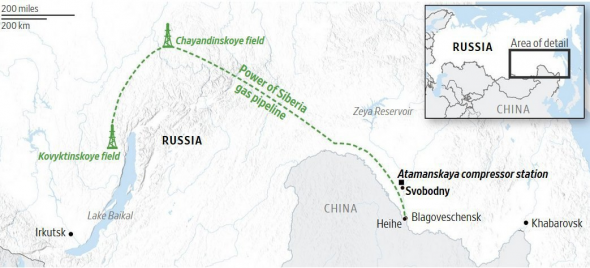

4,5 года Газпром строил газопровод в Китай. Сегодня официально он был введен в эксплуатацию.

Общий объем контракта на поставку газа в Китай составляет 38 млрд кубометров в год. Газпром выйдет на него только к 2024 году. В следующем году объем поставок составляет 5 млрд кубометров, в 2021 году — 10 млрд, в 2022 году — 15 млрд кубометров. Для сравнения в 2018г компания поставила в европейские страны 200,8 млрд куб. м. То есть на максимальной мощности газопровод не заменит и четверти текущих европейских поставок.

Рентабельность проекта очень трудно оценить. Газпром и CNPC не раскрывают формулу контрактной цены. В российской монополии лишь указывают, что она будет на уровне поставок компании в Европу. Коммерсант со ссылкой на Джеймса Хендерсона из Оксфордского института энергетических исследований дает оценку стоимости в $200 за тысячу кубов и дополнительной выручки от продаж в Китай в 2020 году на уровне $1 млрд. Это менее 1% от выручки Газпрома в 2019 году.

Последняя оценка затрат Газпрома на газопровод — 1,1 трлн рублей, обустройство Чаяндинского месторождения — порядка 450 млрд рублей, инвестиции в Амурский ГПЗ — 950 млрд рублей. Совокупные инвестиции в проект можно оценить на сумму примерно в 2,5 трлн рублей.

По грубым расчетам стоимость продажи газа в Китай составит $200 за 1000 кубометров, себестоимость — $80. На максимальной мощности в 38 млрд кубометров EBITDA Силы Сибири составит $4,5 млрд или около 300 млрд рублей по текущему курсу.

Рентабельность инвестированного капитала EBITDA/Invested Capital 300/2500 млрд руб= 12%. Это ниже среднего значения для компаний нефтегазового сектора в России. При этом расчет не учитывает временную стоимость денег и то, что заявленной мощности проект достигнет только через 5 лет. Мы также не учитывали размер экспортной пошлины. То есть в реальности рентабельность инвестиций в проект будет значительно ниже, если не произойдет рост цены на газ.

Источник

Инвестиции в газопровод “Сила Сибири” сокращены «Газпромом» вдвое

Как сообщает teknoblog.ru, инвестиции в уже работающий участок «Силы Сибири» от Чаяндинского месторождения на юго-западе Якутии до пограничного с Китаем Благовещенска на текущий год сокращены с 78,5 миллиардов рублей до 31,2 миллиардов рублей. Инвестиции же в строительство нового участка от Ковыктинского месторождения в Иркутской области до Чаянды сокращены с 47,7 миллиардов рублей до 23,5 миллиардов рублей. Общие инвестиции в участок «Ковыкта — Чаянда» снижены с 279,8 миллиардов рублей до 252,8 миллиардов рублей.

При этом в то же самое время «Газпром» почти в три раза увеличил инвестиции в развитие газотранспортных мощностей единой системы газоснабжения (ЕСГ) Северо-Западного региона, где капиталовложения в нынешнем году выросли с 30,1 миллиарда рублей до 80,6 миллиардов рублей, а их общая сумма — с 300,4 миллиардов рублей до 355,8 миллиардов рублей, — отмечает oko-planet.su.

Речь идет о газопроводе «Грязовец — КС «Славянская», соединяющем Вологодскую область с портом в Ленинградской области, где начинается «Северный поток-2». Этот, пока еще так и недостроенный газопровод, предназначен для экспорта российского газа напрямую в Германию, минуя транзитные страны. Но также рядом с КС «Славянская» в порту Усть-Луга «Газпром» совместно с «Русгаздобычей» начинает крупный проект по созданию комплекса переработки и сжижения газа.

Но переориентация с восточного направления экспорта газа на все то же западное затронула в этом году не только «Силу Сибири». Также снижены и инвестиции в расширение газопровода «Сахалин — Хабаровск — Владивосток» — с 28,3 миллиардов рублей до 23,8 миллиардов рублей в текущем году. А в ремонт газотранспортной системы (ГТС) инвестиции сокращены с 27,2 миллиардов рублей до 17,9 миллиардов рублей. Скорее всего, это происходит не от «хорошей жизни», а от кризиса, вызванного пандемией. Совет директоров «Газпрома» в конце октября утвердил новую редакцию инвестпрограммы и бюджета на текущий год. Объем суммарных инвестиций упал на 16,5%, до 922,5 миллиардов рублей. Как пояснял холдинг, такая корректировка связана с изменением внешней рыночной конъюнктуры.

Впрочем, недавно стало известно, что «Сила Сибири» рискует остаться невостребованной из-за того, что Китай скоро сможет и сам добывать большую часть потребляемого в стране газа.

Источник

«Сила Сибири — 2». Зачем России дорогостоящий проект на фоне падения газовых цен

В начале сентября 2020 года стало известно, что компания «Газпром» приступила к проектированию магистрального газопровода «Сила Сибири — 2». Экспортная мощность нового трубопровода составит до 50 млрд кубометров газа в год. Он будет проложен в Китай через территорию Монголии. Кроме того, он объединит газотранспортные системы востока и запада России, а также позволит газифицировать ряд ее регионов. Официальные разговоры и слухи про этот проект ходили уже давно. Но известие по поводу его старта прозвучало на селекторном совещании «Газпрома» по случаю дня работников нефтяной и газовой промышленности.

Компанию нередко обвиняют в расточительстве в связи с непрерывным финансированием ряда дорогостоящих газотранспортных проектов. На фоне недавнего радикального падения цен на углеводороды все чаще звучит расхожее мнение о том, что она строит «трубы в никуда, которые никому не нужны» и, таким образом, «закапывает деньги в землю». Вполне очевидно, что перспективный газопровод «Сила Сибири — 2» не обойдется без критики в этом духе. Попробуем непредвзято взглянуть на деятельность компании и оценить реальную необходимость запуска нового экспортного коридора для российского природного газа.

Топливо в структуре экспорта

Прежде всего, стоит начать с пресловутой зависимости российской экономики от «нефтяной и газовой» иглы и с вопроса о том, надо ли России торговать своими природными ресурсами. Согласно данным Министерства экономического развития РФ, топливно-энергетические товары продолжают преобладать в структуре российского экспорта. По итогам 2019 года их доля составила 62,1% в стоимостном выражении. Эта ситуация почти не изменилась за прошедшее десятилетие.

С точки зрения теории сложившаяся ситуация требует коренной перестройки отечественной экономики. Разговоры на эту тему длятся уже не менее двух десятков лет. Но похоже, что Россия, как северная страна с низкой урожайностью и в значительной степени утерянным промышленным потенциалом, попросту не имеет других рецептов для выживания. По крайней мере, это относится к текущему моменту. К слову, налог на добычу полезных ископаемых является вторым по значимости источником наполнения федерального бюджета РФ, уступая в этом плане лишь налогу на добавленную стоимость.

Попутно стоит отметить другой интересный факт на эту тему. В последние годы США перестали относиться к нефти и природному газу на своей территории как к невозобновляемому стратегическому ресурсу, который необходимо оберегать. Лидирующая в мировом масштабе экономика вполне могла бы обойтись без продажи углеводородного сырья на экспорт. Тем не менее в США состоялась сланцевая революция. Теперь эта страна активно борется за свою долю на мировом рынке сжиженного природного газа. Согласно экспертным оценкам, к 2028 году Соединенные Штаты займут второе место в мире по производству СПГ.

Причины столь разительной смены приоритетов в энергетической политике США не вполне понятны даже с учетом прихода президента Трампа, который изменил взгляд американцев на очень многие вещи. Сторонники конспирологических теорий выразили бы мнение, что США стремятся распродать свои запасы нефти и газа до момента перехода мира на новые источники энергии. Исходя из подобной логики, России также стоит лишь удерживать и наращивать имеющуюся долю на мировом рынке углеводородного сырья.

Согласно данным Минэкономразвития, по итогам 2019 года Россия сохранила за собой первое место в мире по физическим объемам экспорта природного газа. Это 219,9 млрд кубометров на сумму порядка $41,6 млрд. Экспорт СПГ составил 28,9 млн тонн стоимостью около $7,9 млрд. Исходя из указанных данных, максимальная экспортная мощность газопровода «Сила Сибири — 2» приближается к четверти текущих объемов внешних поставок российского трубопроводного газа. В этом плане не стоит недооценивать масштабы нового проекта.

Исторический западный вектор

Исторически сложилось так, что все экспортные российские газопроводы были проложены в европейском направлении. По итогам 2019 года в пятерку крупнейших потребителей российского трубопроводного газа вошли такие страны, как Германия (24,9% всего экспорта), Белоруссия (9,2%), Австрия (7,6%), Турция (6,8%), Италия (6,5%). Однако радужные перспективы работы «Газпрома» на премиальном рынке ЕС начали меркнуть еще с середины 2014 года, по факту стремительного вхождения Крыма и Севастополя в состав современной России.

Спустя пять лет после тех событий разгорелись нешуточные страсти вокруг все еще недостроенного подводного газопровода «Северный поток — 2» из России в Германию. Его прокладка сильно затянулась по причине целого ряда проволочек, включая санкционное давление на иностранных подрядчиков проекта. Скорее всего, газопровод все же будет завершен с технической точки зрения. Но пока непонятно, начнутся ли по нему коммерческие поставки газа.

До недавних пор Германия выступала за завершение и запуск в эксплуатацию «Северного потока — 2». Однако сильно нашумевшая история с предполагаемым отравлением российского оппозиционера Алексея Навального может стать новым «камнем преткновения» в этом вопросе, как и возможное участие РФ в гражданском конфликте на территории соседней Белоруссии.

Дилемма не нова. Объединенная Европа борется между соблазном стабильных поставок дешевого российского газа и неприятием современной внешней политики РФ. В качестве быстрой замены предлагается все тот же СПГ из США в идеологически выверенной обертке «газа свободы». Вполне вероятно, что «Газпрому» придется подождать следующей внешнеполитической оттепели. Как мы видим, естественная монополия продолжает оставаться заложником «большой политики».

Разворот на Восток

Поскольку трения России и Евросоюза начались не сегодня, у «Газпрома» имелось достаточно времени для выхода на иные перспективные рынки. Тем более что после начала введения внешних санкций в России была озвучена концепция «разворота на Восток». Межправительственный меморандум по поводу прокладки газопровода из РФ в Китай был подписан еще в далеком 1997 году. После известных событий длительные переговоры по этому поводу ускорились и завершились подписанием 30-летнего контракта между «Газпромом» и китайской компанией CNPC на поставку газа по «восточному» маршруту. Он предполагал прокачку 38 млрд кубометров топлива в год. Проект протяженностью 2200 км по территории России получил название «Сила Сибири». Он был запущен в эксплуатацию 2 декабря 2019 года.

Вполне очевидно, что в нынешних реалиях «Сила Сибири — 2» призвана продолжить линию на сокращение зависимости «Газпрома» от европейского экспортного рынка. Это вполне согласуется и со стратегическими интересами компании, и с макроэкономической и внешнеполитической логикой государства. Однако в подобных случаях вопрос о рентабельности проектов зачастую не стоит во главе угла. Это связано с тем, что государство, как контролирующий акционер «Газпрома», реализует через нее не только экономические интересы.

Не секрет, что решения о поставках, уровне экспортных цен на газ и других существенных условиях нередко принимаются с участием правительства. Мы хорошо помним пресловутые «газовые войны» с Украиной, которые завершались путем переговоров на высоком межгосударственном уровне. А президент Белоруссии Александр Лукашенко неоднократно выносил вопрос о закупочных ценах на российский газ в публичную плоскость. В таких условиях невозможно назначать цены исходя сугубо из соображений максимизации краткосрочной прибыли.

Собственно, с этим фактором и связаны основные претензии ЕС и миноритарных акционеров к компании. По этой же причине «Газпром» и CNPC упорно не раскрывают схему ценообразования при поставках газа через «Силу Сибири». Здесь мы подходим и к вопросу о необходимости соблюдения разумного баланса между поддержанием необходимого уровня прибыльности и движением к стратегическим целям компании.

«Газпром» как конвейер

Столь крупное предприятие, как российский газовый концерн, при осуществлении своей деятельности не может исходить из краткосрочных и даже среднесрочных рыночных тенденций. Мы хорошо знаем, что многие компании в силу сезонного характера деятельности могут нести убытки в отдельные месяцы, но все равно оставаться стабильно прибыльными на годовом промежутке. Если же говорить про сырьевые экспортные предприятия, то они вынуждены учитывать и переживать длительные экономические циклы и кризисы, происходящие с периодичностью в десятки лет.

Мы хорошо знаем, что мировой рынок нефти и газа переживает упадок далеко не впервые за свою уже достаточно длительную историю. По здравому рассуждению, цены на энергоносители не могут остаться низкими навсегда и даже надолго. Действительно, во втором квартале 2020 года спотовые цены на газ в Европе опускались намного ниже уровня себестоимости поставок «Газпрома», которая, согласно экспертным оценкам, находится в диапазоне $90–$105 за тысячу кубометров. Однако это вовсе не значит, что компании необходимо уступать свою долю на рынке и тем более прекращать деятельность. Газодобывающая и газотранспортная система похожа на огромный конвейер, для которого остановка намного хуже, чем временная работа в убыток. Между тем к началу сентября цены на газ в Европе превысили отметку $140 за тысячу кубометров, что вселяет в держателей акций «Газпрома» определенный оптимизм.

Источник