- Как отказаться от страховки Ренессанс Жизнь

- Можно ли вернуть страховку в Ренессанс в 2021 году

- У кого не получится отказаться от страховки

- Какую сумму получится вернуть

- Расторжение в период 14 дней

- Расторжение после 14 дней

- При погашении кредита досрочно

- При плановом погашении кредита

- Страховка входит в сумму кредита

- Как подать заявление

- Образец заявления

- Заявление в свободной форме

- Документы для расторжения

- Важные советы

- Что делать при навязывании страховки

- Не принимают отказ

- Как расторгнуть договор инвестиционного страхования жизни с ООО «СК»Ренессанс Жизни», не потеряв при этом свои денежные средства. | Воронеж

- Ответы на вопрос:

- Под прищуром: инвестиции под 15% годовых от «Ренессанс-жизни»

- Если коротко: может подойти осторожным инвесторам, которые уже получили вычет по ИИС

- Что в продукте страхового

- Доходность «Ценного актива»

- Риски программы

- Что лучше: «Ценный актив» или ИИС

Как отказаться от страховки Ренессанс Жизнь

Расторжение договора страхования жизни в Ренессанс — это отказ заемщика от услуг СК банка. Это возможно как при выдаче кредита, так и в течение 14 дней после подписания с полным возвратом суммы.

Можно ли вернуть страховку в Ренессанс в 2021 году

- страхование добровольное;

- отказ от страховки Ренессанс после получения кредита подписан в течение 14 дней от заключения договора (если иное не прописано в условиях);

- кредитный договор еще не подписан — просто отказываетесь от услуги;

- кредит выплачен досрочно равными платежами (пункт прописывается в договоре);

- не было страховых случаев.

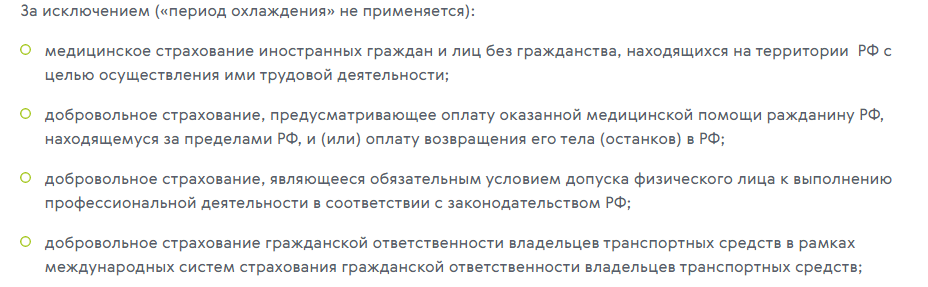

У кого не получится отказаться от страховки

Страхование жизни и здоровья обязательно для:

- иностранцев и лиц без гражданства, находящихся в РФ по рабочей визе;

- граждан, оформляющих договор ипотеки;

- лиц, которым страхование жизни необходимо для допуска к профессиональной деятельности по законодательству РФ.

Какую сумму получится вернуть

По правилам страхования жизни и здоровья заемщиков (п. 11.1.5), опубликованным на сайте СК «Ренессанс Жизнь», страхователь вправе расторгнуть соглашение в любой момент, если вероятность страхового случая отпала и исчезли страховые риски. На деле ситуация нередко приводит к проблемам, которые решаются подачей жалоб либо в суде.

Возврат страховой суммы осуществляется в размере:

- 100% — в течение 14 календарных дней (10 рабочих) от подписания документов, если в нем не указано другое;

- остатков суммы — при досрочном погашении кредита выплачивается страховая сумма за неистекший период за вычетом издержек, если в договоре не указано другое;

- невозможен при соответствующем пункте договора.

Расторжение в период 14 дней

В так называемый период охлаждения возможен полный возврат страховки кредита Ренессанса, если:

- вы — физическое лицо;

- страхование не было обязательным;

- не было страховых случаев.

Возврат происходит в течение 10 рабочих (14 календарных) дней с момента подачи документов в головной офис либо подтверждения, что они получены почтой.

Если документы не принимают, смело требуйте официальную справку об отказе с подписью и печатью. Такого документа не существует, изготовление его нарушит закон, и в итоге вам уступят.

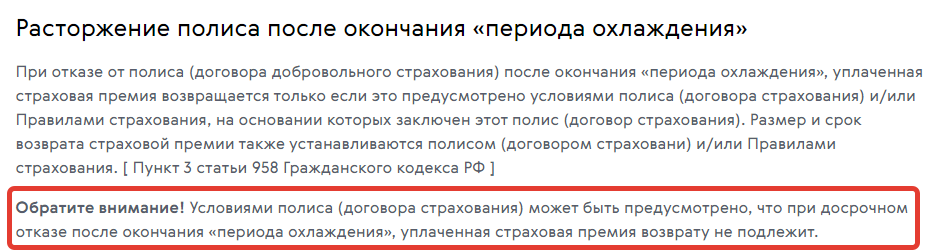

Расторжение после 14 дней

По умолчанию невозможен возврат страховки Ренессанс по кредиту после 10 рабочих (14 календарных дней), если иное не предусмотрено договором страхования.

При погашении кредита досрочно

С сентября 2020 года, по ФЗ О внесении изменений в статьи 7 и 11 ФЗ «О потребительском кредите (займе)» и статью 91 ФЗ «Об ипотеке (залоге недвижимости)», банк в течение 7 дней обязан вернуть заемщику страховую премию за неиспользованный период при досрочном погашении кредита, в т. ч. ипотечного. Изменения касаются только тех соглашений, которые заключены после 01.09.2020.

При плановом погашении кредита

Позиция банка вполне однозначна — денег не выплатят совсем.

Страховка входит в сумму кредита

Как подать заявление

Порядок действий, как вернуть страховку Ренессанс Жизнь включает в себя заполнение бланка заявления через интернет или от руки.

Заявление на сайте Ренессанс Жизнь:

- Зайдите на сайт компании.

- Выберите пункт «Обратная связь».

- Укажите номер вашего договора.

- Выберите причину обращения — «расторжение договора страхования».

- Заполните все поля.

- Дайте согласие на обработку персональных данных.

- Отправьте.

Бланки на расторжение соглашения и возврат страховки Ренессанс Жизнь — страхование на официальном сайте публикуются в разделе «Бланки заявлений».

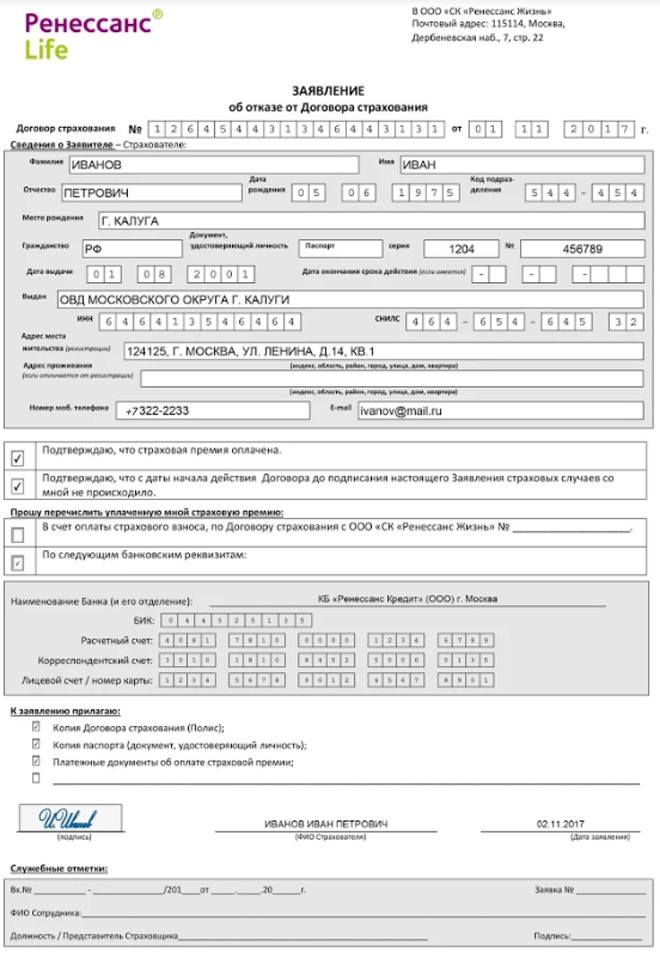

Образец заявления

Заявление в свободной форме

- паспортные данные, адрес, контактный телефон;

- номер договора, дата его заключения;

- причина отказа;

- перечень прилагаемых документов;

- дата и подпись.

Документы для расторжения

Чтобы оформить отказ от страховки ООО СК Ренессанс Жизнь, вам понадобятся:

- заполненное заявление на отказ от страхования с датой, подписью и расшифровкой;

- паспорт страхователя;

- доверенность и паспорт доверенного лица, если расторжением вы занимаетесь не лично;

- договор страхования;

- квитанция об оплате страховки;

- сам страховой полис;

- справка о закрытии обязательств перед банком (берется в том офисе, где оформлялся кредит);

- реквизиты счета для возврата денег.

Адрес отправления указан на сайте компании Ренессанс Жизнь. Если отправлять заказным письмом, доставка займет 5-10 дней.

Важные советы

Что нужно учесть:

- разговоры с работниками банка при оформлении кредита записывайте на диктофон;

- подписывайте документы при свидетелях;

- внимательно читайте кредитный договор: пункт, в котором указаны виды страхования и дочерняя компания-страховщик, говорит о навязывании услуги;

- настаивайте на отказе от ненужных вам услуг с упором на то, что они являются добровольными;

- при необоснованном отказе в выплате страховой суммы обращайтесь в суд. К сожалению, по истечению периода охлаждения суды чаще встают на сторону банков;

- если компания затягивает с ответом в период охлаждения, без суда тоже не обойтись. К документам приложите копию заявления с печатью и данными сотрудника, который его принимал.

Что делать при навязывании страховки

Есть два способа решить ситуацию на месте:

- написать заявление о нарушении сотрудником банка ст. 935 ч. 2 ГК РФ и ст. 16 Закона РФ «О защите прав потребителей» с указанием Ф.И.О. сотрудника на имя руководства банка;

- заключить договор без конфликтов и в течение 14 дней отказаться от страховки.

Не принимают отказ

Алгоритм действий, если отказ от страховки Ренессанс не принимает:

- Предъявите страховщику паспорт, полис и заявление на расторжение.

- Получите письменный отказ от Ренессанс Жизнь.

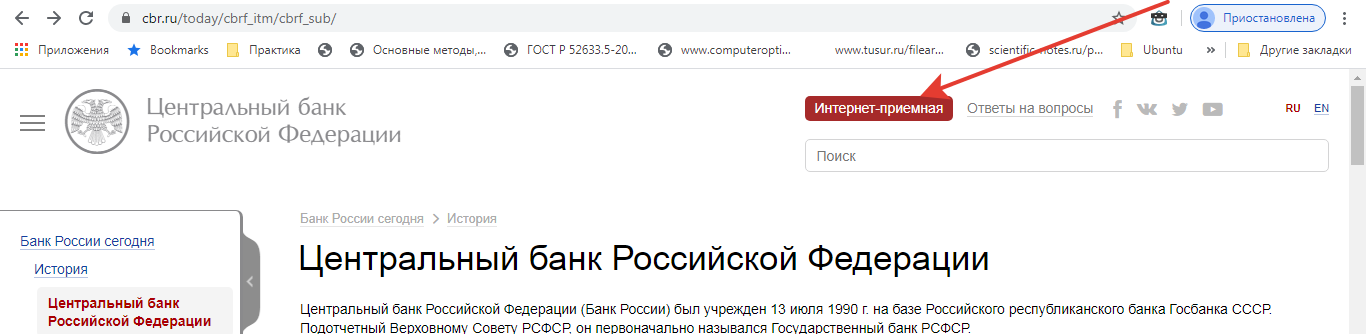

- Оставьте жалобу на сайте Центробанка.

- Либо перечисленные выше документы и отказ направьте в суд вместе с заявлением и ждите решения суда.

Параллельно продублируйте жалобу на сайт Роспотребнадзора.

Источник

Как расторгнуть договор инвестиционного страхования жизни с ООО «СК»Ренессанс Жизни», не потеряв при этом свои денежные средства. | Воронеж

Оператор МОБ навязал заключить договор инвестиционного страхования жизни с ООО «СК»Ренессанс Жизни», пообещав хорошую доходность. Шрифт был мелкий с трудом читался. Многих тонкостей я не уследила. Да и договор составлен так, что трудно разобраться во всех тонкостях.

Ответы на вопрос:

Все зависит от условий договора, но для начала вам необходимо направить заявление об отказе от страхования.

Шрифт был мелкий с трудом читался. Многих тонкостей я не уследила. Да и договор составлен так, что трудно разобраться во всех тонкостях.

Что ж Вы так? зачем тогда Вы влезли в это всё, если понятия не имеете, что подписываете и за что отдаёте свои день средства?.

Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов (ст. 309 ГК РФ)

Собственноручные подписи Ваши в заявлении о добровольном страховании, в договоре страхования подтверждают, что Вы осознанно и добровольно приняли на себя обязательства.

Договор страхования может быть досрочно расторгнут по письменному заявлению страхователя, если такое предусмотрено договором.

Источник

Под прищуром: инвестиции под 15% годовых от «Ренессанс-жизни»

Разберите, пожалуйста, под прищуром инвестиционно-страховой продукт компании «Ренессанс-жизнь» . На первый взгляд кажется интересным: с учетом налогового вычета гарантированные 15% годовых, да еще и ставка зафиксирована на пять лет. На фоне снижающихся ставок и грядущего налога на вклады — то, что доктор прописал.

Из очевидных рисков:

- Сумма не страхуется АСВ. Насколько велика вероятность банкротства компании и поддержит ли ее в случае чего материнская группа?

- Страхования как такового внутри продукта нет, в случае смерти страхователя вернут только то, что успел внести. С другой стороны, мало кто из нас собирается умирать в ближайшие пять лет.

- Если перестать платить взносы, выкупная сумма — ноль. То есть не вернут совсем ничего. Но если вся сумма на руках, это не кажется такой уж проблемой.

В общем, выглядит заманчиво, но и потерять деньги не хочется. Поможете разобраться?

Данил, насколько я понял, программа, о которой вы пишете, называется «Ценный актив». Инвесторам обещают от 12 до 15% годовых за 5 лет с учетом налоговых вычетов, при этом до окончания срока деньги забирать нельзя. Ставку действительно обещают фиксированную.

А вот сразу внести все деньги не получится — только страховыми взносами, раз в месяц, квартал или год. Минимальный взнос — 3000 Р в месяц, максимальный — 120 000 Р в год.

Попробую разобраться в сильных и слабых сторонах «Ценного актива» и предположить, кому он может быть интересен.

Если коротко: может подойти осторожным инвесторам, которые уже получили вычет по ИИС

👍 «Ренессанс-жизнь» — крупная страховая компания с хорошей репутацией и высоким рейтингом финансовой надежности. Вероятность потерять инвестиции невысока.

👍 Налоговый вычет социальный, а не инвестиционный, поэтому его можно получать одновременно с вычетом по ИИС.

👍 Доходность прописана в договоре. Известно, сколько инвестор заработает к концу действия этой программы.

👎 С части полученного по полису дохода может быть удержан НДФЛ, что снизит доходность. А страховая об этом не упоминает.

👎 Неудобные условия. Инвестировать приходится на пять лет без возможности забрать деньги досрочно, нет возможности инвестировать сразу всю сумму, а если пропустить взнос, все инвестиции сгорают.

👎 Если получить социальный вычет за «Ценный актив», лимита может не хватить на вычет за учебу или лечение.

👎 Инвестиции пока что не застрахованы государством, система может заработать в 2021 году. Если компания перестанет работать, возможны проблемы с возвратом денег.

Что в продукте страхового

Сначала несколько слов о сути «Ценного актива», чтобы потом не запутаться. Это продукт страховой компании, его называют накопительной программой страхования, поэтому в нем фигурируют привычные для этой отрасли слова: страховой полис, страховой случай, страховые выплаты. Но страхового в этом продукте мало.

В переписке со мной сотрудник компании рассказал, что в договоре предусмотрены два страховых случая: дожитие до конца программы и уход из жизни до этого срока. Если клиент доживает до конца программы, он получает все средства с процентами. Если нет, его выгодоприобретатели получают только вложенные средства.

Это скорее инвестиционный продукт, чем страховка, поэтому рассматривать его буду именно как инвестицию.

Доходность «Ценного актива»

На своем сайте «Ренессанс-жизнь» обещает фиксированную доходность «Ценного актива»: процент прописывается в договоре. В кризис это удобно: что бы ни происходило с рынком, клиенты получат обещанные проценты.

Компания пишет о доходности до 15% годовых в рублях. Заявленная прибыль складывается из двух составляющих: дохода от инвестиций и налогового вычета. Вычет добавляет к доходности одинаковый процент вне зависимости от частоты и объема инвестиций, по расчетам компании это 4,3% годовых. Посчитать доходность можно на специальном калькуляторе.

Максимальные 15% получаются при доходности инвестиций 10,7% годовых и 4,3% налогового вычета. Но это справедливо только для ежегодных взносов.

При более частых взносах доходность падает. Если делать взносы раз в месяц, общая доходность составит 12,5%, из которых на инвестиции придется только 8,2% в год. Если вносить деньги раз в квартал, то доходность составит 13%, из них 8,7% годовых — это доходность полиса, а остальное — налоговый вычет.

Относительно невысокая доходность программы объясняется инструментами, в которые инвестирует «Ренессанс-жизнь» . Судя по сайту компании, это в первую очередь корпоративные и государственные облигации, а также банковские вклады. Доля акций в портфеле — всего 7,6%, и, судя по открытой информации, это акции только российских компаний.

На мой взгляд, такой портфель излишне консервативен, из-за чего инвесторы упускают часть прибыли. С другой стороны, такая доходность все равно выше доходности вкладов.

Возможностью вернуть часть налогов «Ценный актив» немного похож на ИИС. Но с точки зрения закона это разные вычеты: при инвестиции через ИИС — инвестиционный, а у «Ценного актива» — социальный

Плюс в том, что даже получение максимального вычета по ИИС не помешает получить вычет по «Ценному активу». Минус в лимите: у социального вычета он гораздо ниже, чем у инвестиционного. Вернуть НДФЛ получится только с суммы не больше 120 000 Р в год, то есть налоговая вернет до 15 600 Р . Видимо, этим и объясняется то, что больше в «Ценный актив» не вложить.

При этом надо помнить, что если исчерпать социальный вычет «Ценным активом», то его потом не дадут за лечение или учебу. А если НДФЛ у инвестора нет — как, например, у неработающих студентов и пенсионеров, — то не будет и вычета.

Р в год за 5 лет он составит 78 000 Р » loading=»lazy» >

Фактор, который может снизить доходность полиса, — необходимость платить налог с полученного дохода. В переписке с компанией мне сказали, что при выплате суммы после окончания программы НДФЛ не удерживается. Но это противоречит налоговому кодексу.

подп. 2 п. 1 ст. 213 НК РФ — о налоговой базе по договорам страхования

Страховая компания должна удержать НДФЛ с разницы между полученным доходом и тем, что инвестор получил бы, если бы доходность вложений равнялась среднегодовой ставке ЦБ. Актуальность этой нормы в своих письмах подтвердили и Минфин, и ФНС. Но результат с учетом налога пока не посчитать, потому что неизвестно, какой будет среднегодовая ставка ЦБ в следующие пять лет.

Риски программы

Главный риск: сразу всю сумму не внести, а если пропустить хотя бы один взнос, все вложенные деньги сгорают.

«Ценный актив» рассчитан на большой срок — пять лет, и до окончания этого срока деньги назад не отдадут, даже тело без процентов. За этот срок может случиться всякое: если инвестор потеряет регулярный источник дохода или попадет в больницу накануне очередного взноса, у него может не найтись способа заплатить.

На сайте программы пишут о том, что на уплату взноса у инвестора есть 15 дней, но, на мой взгляд, это не тот срок, что страхует от любых неприятностей. Кроме того, в полисе написано, что при уплате взноса в этот двухнедельный период страховщик имеет право — а не обязан — восстановить действие договора. Но в любом случае перспектива потерять несколько сот тысяч рублей из-за случайности заставит задуматься даже наиболее готовых к риску инвесторов.

Часть рисков связана и с возможностью банкротства страховщика. «Ренессанс-жизнь» — крупная компания с высоким рейтингом А+. Вероятность ее банкротства очень низка. Но все-таки она не нулевая, и если компания перестанет работать, то инвесторам может быть сложно получить обратно свои деньги.

Страховая компания не банк, поэтому не участвует в системе страхования вкладов, то есть взносы клиентов не застрахованы в АСВ. В переписке представитель компании упомянул, что с 2021 года Центробанк может добавить страховщиков к этой системе. Судя по записи на сайте ЦБ, это действительно так. Но 2021 год еще не наступил, а концепция этих гарантий пока обсуждается. Кроме того, неизвестны условия, на которых это произойдет. Например, будет ли страховка распространяться на действующие договоры или только на новые.

Наконец, сейчас предложенная доходность выглядит достаточно интересно, так как заметно превышает доходность вкладов. Но мы не знаем, какие будут ставки по вкладам через два-три года. Например, ставка ЦБ может резко повыситься, как это было в конце 2014 года, и ставки по вкладам достигнут 20% годовых. Но вы не сможете переложить деньги из «Ценного актива» на вклады — и в итоге окажется, что доходность этой программы ниже доходности вкладов и не покрывает инфляцию. Это тоже риск.

Что лучше: «Ценный актив» или ИИС

Некоторыми условиями «Ценный актив» похож на инвестиции через индивидуальный инвестиционный счет. Например, возможностью получить налоговый вычет и ограничениями на вывод средств. Поэтому эти инструменты интересно сравнить.

Сравнение оказывается не в пользу «Ценного актива». Через ИИС можно инвестировать любую сумму до 1 000 000 Р в год — и делать это в любой момент. Доход начисляется не в конце программы, и его можно реинвестировать. Если же брокер позволяет получать купоны и дивиденды на внешний счет вместо ИИС, то этим доходом можно воспользоваться не закрывая ИИС. При необходимости все средства с ИИС можно забрать вместе с полученным доходом — пусть и с потерей права на вычет.

Сам вычет можно получить с большей суммы: 400 000 Р в год, а не 120 000 Р , как при инвестициях в «Ценный актив». Это значит, что через ИИС можно возвращать до 52 000 Р НДФЛ в год, а не 15 600 Р .

Средства на ИИС тоже не страхуются государством, но все записи о ценных бумагах хранятся в депозитарии. Это значит, что даже в случае банкротства брокера вы не перестанете быть собственником своих акций.

На ИИС инвестор сам определяет состав портфеля или выбирает стратегию при доверительном управлении. При самостоятельном управлении он может инвестировать в любое сочетание облигаций, акций и биржевых фондов, доступных на Московской и Санкт-Петербургской биржах, а также в валюты и производные инструменты. Доходность инвестиций через ИИС может быть заметно выше той, что предлагает «Ценный актив». Но справедливости ради отмечу, что доходность ИИС не гарантирована и убыток тоже возможен.

Некоторым минусом ИИС по сравнению с «Ценным активом» можно назвать комиссии: на ИИС нужно платить брокеру за сделки, а зачастую еще и за депозитарное обслуживание. Суммы небольшие: большинство брокеров берут за покупку и продажу бумаг порядка 0,05% от суммы сделки, а расходы на депозитарий составляют около 150—200 Р в месяц.

У «Ценного актива» дополнительных комиссий нет, они уже включены во взносы. Это может быть важно при оценке доходности портфеля на ИИС, если он похож по составу на портфель «Ценного актива».

Источник