- Раздел 1. Важнейшие модели макроэкономики

- Тема 3. Кейнсианская модель макроэкономического равновесия

- Практическая работа 2

- Оглавление

- Задачи на выведение функций потребления, сбережения и определение их объема

- Задача 1

- Задача 2

- Тема 2. Потребление, сбережение, инвестиции

- Кейнсианский крест»: модель равновесия потребления и сбережения

Раздел 1. Важнейшие модели макроэкономики

Тема 3. Кейнсианская модель макроэкономического равновесия

Практическая работа 2

Целью данного практикума является приобретение навыков определения функций потребления, сбережения, инвестиций.

Задачами практикума являются:

- во-первых, приобретение навыков выведения функций потребления и сбережения, определения их объемов;

- во-вторых, выявление взаимосвязи потребления, сбережений, инвестиций и ВНП.

- в-третьих, определение мультипликаторов дохода (потребления) и инвестиций и их влияния на ВНП.

Оглавление

Задачи на выведение функций потребления, сбережения и определение их объема

Задача 1

Постановка задачи: Дана функция потребления C = 60 + 0,85У (С – потребление домашних хозяйств, У – национальный доход). Выведите функцию сбережения и определите, каков будет объем сбережения, если национальный доход будет равен 500 ден. ед.

Технология решения задачи: Чтобы вывести функцию сбережения, надо от национального дохода вычесть функцию потребления: S = У – С = У – (60 + 0,85У) = 0,15У – 60. Подставив в формулу значение национального дохода, получаем: S = 0,15 * 500 – 60 = 15.

Задачу можно решить другим способом: сначала надо определить объем потребления; для этого подставим значение национального дохода в формулу потребления: С = 60 + 0,85 * 500 = 485 ден. ед. Затем от национального дохода отнять потребление: 500 – 485 = 15 ден. ед. – это сбережения.

Ответ: 15 ден. ед.

Задача 2

Постановка задачи: Расходы семьи на потребление составляют 1200 + 0,8У v , где У v – располагаемый доход. Рассчитайте объемы потребления и сбережения при каждом уровне дохода. При каком доходе сбережения равны 0?

Источник

Тема 2. Потребление, сбережение, инвестиции

![]()

![]()

Задача. Экономика характеризуется следующими данными:

а) функция потребления С = Са + MPC· Y;

б) автономные инвестиции Ia единиц;

в) государственные закупки G единиц;

г) предельная ставка налогообложения t;

д) трансфертные платежи TR.

Существующие производственные мощности позволяют увеличить национальный доход в 1,25 раза. Как государство должно изменить свои закупки, чтобы обеспечить полное использование производственных мощностей при сбалансированности государственного бюджета? Каким может быть изменение трансфертных платежей?

Определим равновесный уровень доходов:

m =1/(1– mpc (1– t)) = 1/(1 – 0,55· (1 – 0,1)) = 1,98;

A = Ca + G + Ia +TR· mpc,

A = 50 + 100 + 400 + 200 · 0,55 = 660;

Y = 1,98 · 660 = 1 306,8.

Определим изменение равновесного объема производства:

Y2 = 1,25 · 1 306,8 = 1 633,5.

Определим, на сколько должны измениться государственные закупки:

DY = 1 633,5 – 1 306,8 = 326,7;

DG = 326,7/1,98 = 165.

Определим, на какую величину должны измениться трансфертные платежи:

DTR = 165/0,55 = 300.

Задача.Если функция сбережений описывается формулой S = –30+0,1Y, а автономные инвестиции составляют величину 125, то каков будет равновесный уровень национального дохода?

При равновесном уровне национального дохода величина автономных инвестиций равна сбережению.

Ответ: равновесный уровень национального дохода 1 550.

Задача.Функция потребления задана формулой С = 100 + 0,2 Y.

1) постройте график потребления;

2) постройте график сбережения;

3) определите равновесный объем национального дохода;

4) определите величину мультипликатора расходов при условии, что доход составляет 0; 200; 400; 600; 800.

| Доход Y | Потребление С | Сбережение S |

| S = Y – C | ||

| -100 |

1 По данным таблицы строим график потребления:

Рассчитаем равновесный доход аналитически.

Приравняем Y = С, тогда Y = 100 + 0,2Y.

2 По данным таблицы строим график сбережения:

|

Предельная склонность к сбережению равна:

MPS = 1 – MPC = 1– 0,2 = 0,8.

Тогда величина мультипликатора μ равна:

.

.

Задача.

Даны следующие макроэкономические показатели (в денежных единицах):

| Косвенные налоги на бизнес Заработная плата Доходы, полученные за рубежом Проценты по государственным облигациям Арендная плата Доходы от собственности Экспорт Импорт Стоимость потребленного капитала (амортизационные отчисления) Государственные закупки товаров и услуг Дивиденды Нераспределенная прибыль корпораций Процентные платежи Валовые инвестиции Трансфертные платежи Расходы на личное потребление Индивидуальные налоги Налог на прибыль корпораций Взносы на социальное страхование Доходы, полученные иностранцами |

Определить: ВНП (двумя способами), ВВП, ЧНП, НД, ЛД, РЛД, личные сбережения, сальдо торгового баланса, чистые инвестиции.

Источник

Кейнсианский крест»: модель равновесия потребления и сбережения

Совокупный спрос в кейнсианской модели зависит от таких категорий, как функция потребления и функция сбережения. И потребление, и сбережение, по Кейнсу, являются функцией текущего дохода.

Простейшая функция потребления:C = a + b (Y – T), где С – потребительские расходы;

a – автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода;

b – предельная склонность к потреблению;

Y – доход;

T – налоговые отчисления;

(Y – T) – располагаемый доход (доход после внесения налоговых отчислений).

Простейшая функция сбережений:S = — a + (1 – b)(Y – T), где

S – величина сбережений в частном секторе;

a – автономное потребление;

(1 – b) – предельная склонность к сбережению;

Y – доход;

T – налоговые отчисления.

Отношение между дополнительным потреблением и дополнительным доходом, называют предельной склонностью к потреблению (доля прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода – МРС).

MPC = дельта С / дельта Y, где

МРС – предельная склонность к потреблению;

дельта С – прирост потребительских расходов;

дельта Y – прирост располагаемого дохода.

Отношение между дополнительным сбережением и дополнительным доходом, называется предельной склонностью к сбережению (доля прироста сбережений в любом изменении располагаемого дохода – MPS).

MPS = дельта S / дельта Y, где

MPS – предельная склонность к сбережению;

дельта S – прирост сбережений;

дельта Y – прирост располагаемого дохода.

Величина предельной склонности к потреблению находится между нулем и единицей: 0

Соответственно средняя склонность к сбережению определяется как отношение сбережения к доходу (доля располагаемого дохода, которую домашние хозяйства сберегают): APS= S / Y

Построим упрощенную модель, предположив вначале, что все совокупные расходы представлены лишь расходами на потребление. При этом МРС – постоянная величина, которая в ряде высокоразвитых стран находится на уровне 0,75-0,9.

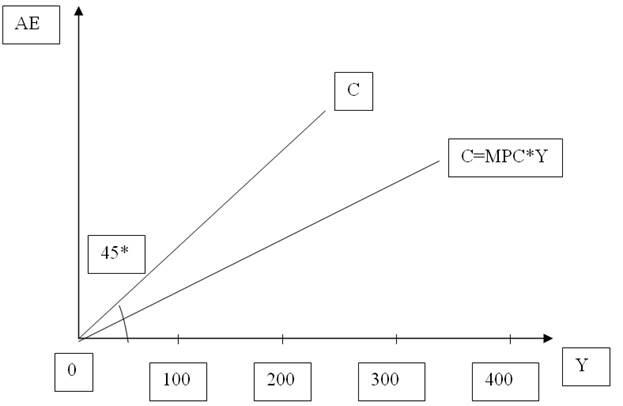

Рис. 13-5. Функция потребления без учета автономного потребления

АЕ – планируемые, или желаемые, расходы на потребление (С), которыми представлены все совокупные расходы;

Y – величина выпуска, или доход.

АЕ = Y — отражает любая точка на прямой (С);

Если бы совокупные расходы в точности соответствовали совокупному доходу, то это отражала бы любая точка, лежащая на прямой, проведенной под углом 45* градусов. Формула для построения линии 45* выражается уравнением С = Y. Но в действительности такого совпадения не происходит, МРС меньше 1, и только часть доходов расходуется на потребление. Наклонкривой (С) во всех ее точках определяется предельной склонностью к потреблению (МРС), например, 0,75. Поэтому график функции потребления должен отклоняться от линии 45* вниз. Таким образом, формула для функции потребления:

Существует потребление и при нулевом уровне дохода, появляется категория автономное потребление, которое не зависит от уровня текущего дохода.

Рис. 13-6. Функция автономного потребления

Факторы, определяющие автономное потребление:

— ожидания. Люди, предполагающие, что в будущем их доходы могут вырасти, увеличивают свое потребление, несмотря на то, что текущий доход не изменился;

— богатство. Объем накопленного имущества, которым владеют индивиды, влияет на их намерение потреблять в данном периоде времени (продажа ценных бумаг);

— кредит. Доступ к кредиту дает возможность людям потреблять больше, чем их текущий доход.

Предположим, что автономное потребление = 100, то функция потребления примет вид: С = Са + МРС Y

Графически это означает, что кривая потребительских расходов строится как суммирование по вертикали кривых (С) и (МРС Y).

Следующая модель макроэкономического равновесия определяет равновесный уровень дохода в упрощенной кейнсианской модели общего равновесия, называемой «Кейнсианский крест».

В простейшем ее вариантедля построения модели требуется решить систему из двух уравнений:

Y = С (графически представлено линией 45*)

С = Са + МРС Y (график функции потребления).

Рис. 13-7. «Кейнсианский крест»: упрощенная модель макроэкономического равновесия потребления и сбережения.

Пересечение линии 45* и графика потребления в точке (Е) означает уровень нулевого сбережения, слева сбережение отрицательное (то есть расходы превышают доходы) а справа – положительное.

Равновесие наблюдается в точке (Е), так как только здесь доходы равны расходам. При уровне дохода, равном, например 700, величина потребления

С = 100 + (0,75 х 700) = 625.

Расстояние по вертикали между линией 45* и графиком потребления, обозначенное буквой (S) – это величина сбережения

S = 700 – 625 = 75

График сбережения показывает зависимость сбережений от размера текущего дохода.

Если сбережения меньше дохода, то алгебраически график сбережений определяется по формуле: S = — Са + МРС Y

Вопрос. Связь между предельной склонностью к потреблению и к сбережению выражается в том, что: ?

| их сумма равна 0 |

| точка на кривой, в которой они равны, соответствует пороговому уровню дохода |

| их сумма равна располагаемому доходу, так как он делится на потребление и сбережение |

| отношение между ними характеризует среднюю склонность к потреблению |

| их сумма равна 1 |

Инвестиции в макроэкономике

Важнейший компонент планируемых совокупных расходов составляют инвестиции (I). Их уровень оказывает существенное воздействие на объем национального дохода общества.

Инвестициив переводе с английского (investment) означают «капиталовложения».

Наиболее известными формами инвестиций являются прямые (реальные) и портфельные (финансовые) инвестиции. Различием между ними чаще всего признается степень контроля над предприятиями, которая в свою очередь определяется характеристиками собственности. Прямые инвестициивлекут за собой всеобъемлющий коммерческий контроль, портфельные – направлены лишь на получение прибыли.

Портфельные инвестиции – приобретение активов в форме ценных бумагдля извлечения прибыли. При таком инвестировании необязательны создание новых производственных мощностей и постоянный контроль за их использованием.

Прямые инвестиции – приобретение инвестором не менее 10 % доли вклада в уставный капитал. То есть возникает возможность реального осуществления контроля за деятельностью коммерческого предприятия. Однако, если существует 2/3 голосующих акций, в которые не входят 10 %, то решение принимают эти голоса, но 1/ 3 голосов может заблокировать решение (схожесть с «Юкосом»).

Простейшая функция автономных инвестиций: I = e – dR, где

I – автономные инвестиционные расходы;

e – автономные инвестиции, определяемые внешними экономическими факторами (запасы полезных ископаемых и т.д.);

R – реальная ставка процента;

d – эмпирический коэффициент чувствительности инвестиций к динамике ставки процента.

Источником инвестиций являются сбережения. Сбережения – это располагаемый доход за вычетом расходов на личное потребление: (Y – T) – C. Проблема заключается в том, что сбережения осуществляются одними экономическими агентами, а инвестиции совсем другими группами хозяйствующих субъектов.

Факторы, определяющие динамику инвестиций:

1) ожидаемая норма чистой прибыли предполагаемых капиталовложений. Если эта доходность, по мнению инвестора, слишком низка, то вложения не будут осуществлены.

2) реальная ставка процента. Инвестор при выборе решений всегда учитывает альтернативные возможности капиталовложений, и решающим здесь будет уровень процентной ставки. Инвестор может вложить деньги в строительство нового завода или фабрики, а может разместить свои денежные ресурсы в банке, рассчитывая наибольшую выгоду.

3) уровень налогообложения. Зависимость от налогового климата в данной стране или регионе.

4) изменения в технологии производства;

5) наличный основной капитал;

6) экономические ожидания;

7) динамика совокупного дохода.

Инвестиции, величина которых не зависит от текущего дохода, называются автономными инвестициями.

Автономные инвестиции – это важное допущение, или абстракция. В реальной действительности может сложиться и действительно складывается ситуация, когда растущий объем дохода приводит к увеличению инвестиций. Автономные инвестиции, осуществленные в виде первоначальной «инъекции». приведут к росту национального дохода.

С ростом совокупного дохода автономные инвестициидополняются стимулированными, величина которых возрастает по мере роста ВВП. Так как инвестиции финансируются из предпринимательской прибыли, а последняя растет с ростом совокупного дохода (Y), то и инвестиции увеличиваются с ростом (Y). При этом с ростом совокупного дохода возрастают не только собственно производственные инвестиции, но и инвестиции в товарно-материальные запасы и в жилищное строительство, так как на подъеме экономики увеличиваются стимулы к пополнению истощившихся запасов капитала и повышается спрос на жилые дома.

Положительная зависимость инвестиций от дохода может быть представлена в виде функции: I = e – dR + yY где

y – предельная склонность к инвестированию;

Y – совокупный доход.

Предельная склонность к инвестированию – доля прироста расходов на инвестиции в любом изменении дохода:

Источник