- ЗПИФ ФПР – что это такое и стоит ли инвестировать в Фонд первичных размещений

- Описание ЗПИФ “Фонд первичных размещений”

- Почему у фонда такая сильная волатильность

- Как купить ЗПИФ ФПР

- Преимущества и риски

- Заключение

- ЗПИФ «ФПР» простой и быстрый способ вляпаться в IPO, пока музыка еще играет

- Баян про пузырь IPO

- Прямое участие в IPO

- Участвуем через ЗПИФ «ФПР»

- Комиссии фонда

- Какие плюсы?

- Минусы

- Как определить премию и недооценку

- Как купить?

- Сравнение с другими фондами ETF на IPO

- Мое мнение

ЗПИФ ФПР – что это такое и стоит ли инвестировать в Фонд первичных размещений

Интерес к рынку IPO с каждым годом только растет. А в особенности среди россиян, когда они видят скромные проценты по банковским депозитам и десятки процентов доходности от первичного размещения компаний на бирже. Только в России почти не осталось вариантов напрямую участвовать в этом аттракционе невиданной щедрости, ведь брокеры требуют статус квалифицированного инвестора. Но летом 2020 г. появился способ и для обычных инвесторов зайти в IPO – ЗПИФ ФПР. Что это такое, как его купить и стоит ли это делать, разберем в статье.

Описание ЗПИФ “Фонд первичных размещений”

В июле 2020 г. управляющая компания “Восток-Запад” по рекомендации известного брокера Фридом Финанс разработала паевой инвестиционный фонд “Фонд первичных размещений” (ФПР). Его главная цель – инвестирование в акции компаний, которые выходят на фондовый рынок в рамках первичного размещения (IPO).

ЗПИФ ФПР – единственный фонд на российском рынке, который позволяет обычному человеку участвовать в IPO. Покупка паев фонда доступна и неквалифицированному инвестору.

Суть работы фонда в следующем. Фридом Финанс анализирует предстоящие IPO и рекомендует некоторые из них УК “Восток-Запад” для вложения денег. УК выполняет рекомендации и инвестирует в первичное размещение перспективных, по мнению Фридом Финанс, компаний.

Рассмотрим условия формирования фонда:

- Участие во всех IPO равными долями.

- УК вкладывает не более 10 % от имеющихся средств в каждое IPO.

- С 1.01.2021 доля одной компании не может превышать 12 %, с 1.07.2021 – 11 %, с 1.01.2022 – 10 % от стоимости активов фонда.

- Через 3 месяца после начала IPO, т. е. после lock-up периода, управляющая компания продает акции компаний и фиксирует результат сделки.

- Вознаграждение УК за управление составляет максимум 1 % от среднегодовой стоимости чистых активов; вознаграждения депозитарию, регистратору и аудитору – до 2 %; прочие расходы – до 1 %. Итого суммарная комиссия – 4 %.

Временно не задействованные в IPO средства инвесторов УК вкладывает в надежные государственные облигации. Например, согласно справке о стоимости чистых активов от 4.03.2021 в еврооблигациях Минфина РФ находится 61,61 % от общей стоимости активов, а в иностранных ценных бумагах находится только 26,67 %. Это объясняется небольшим количеством новых IPO на биржах.

Состав фонда сегодня включает 23 актива.

| № п/п | Эмитент | Сфера деятельности | Биржа |

| 1 | Kinnate Biopharma, Inc. | Биофармацевтика | NASDAQ |

| 2 | Seer, Inc. | Биомедицина | NASDAQ |

| 3 | Certara, Inc. | Программное обеспечение | NASDAQ |

| 4 | C3.ai, Inc. | Программное обеспечение | NYSE |

| 5 | Airbnb, Inc. | Жилищные услуги | NASDAQ |

| 6 | DoorDash, Inc. | Сервис доставки | NYSE |

| 7 | Upstart Holdings, Inc. | Финансовые услуги | NASDAQ |

| 8 | AbCellera Biologics, Inc. | Фармацевтика | NASDAQ |

| 9 | ContextLogic, Inc. | Розничная торговля | NASDAQ |

| 10 | BioAtla, Inc. | Фармацевтика | NASDAQ |

| 11 | Cullinan Management, Inc. | Биотехнологии | NASDAQ |

| 12 | Affirm Holdings, Inc. | Финансовые технологии | NASDAQ |

| 13 | Poshmark, Inc. | Электронная и мобильная коммерция | NASDAQ |

| 14 | Playtika Holding Corp. | Разработка игрового ПО | NASDAQ |

| 15 | Shoals Technologies Group, Inc. | Солнечная энергетика | NASDAQ |

| 16 | Qualtrics International, Inc. | Программное обеспечение | NASDAQ |

| 17 | TELUS International (Cda), Inc. | Программное обеспечение | NYSE |

| 18 | ON24, Inc. | Программное обеспечение | NYSE |

| 19 | Sana Biotechnology, Inc. | Биотехнологии | NASDAQ |

| 20 | Bumble, Inc. | Социальная платформа | NASDAQ |

| 21 | Vor Biopharma, Inc. | Биотехнологии | NASDAQ |

| 22 | Signify Health, Inc. | Здравоохранение | NYSE |

| 23 | Viant Technology, Inc. | Программное обеспечение | NASDAQ |

Почему у фонда такая сильная волатильность

Вложения в IPO – высокорискованные инвестиции. Никто не может предсказать, как поведут себя акции компании, которая решила стать публичной и выйти на биржу. То же самое касается и фонда на IPO. Красивые цифры доходности на сайте Фридом Финанс или в личном кабинете инвестора в прошлом не гарантируют продолжение роста котировок в будущем. Они будут зависеть от:

- качественной аналитики специалистов Фридом Финанс;

- количества IPO в этом и следующих годах;

- экономических факторов, например, ключевой ставки ЦБ, которая влияет на цену облигаций;

- общих рыночных настроений, когда в панике инвесторы могут массово выходить из рискованных активов и переводить деньги в “тихие гавани” (золото, ОФЗ, депозиты).

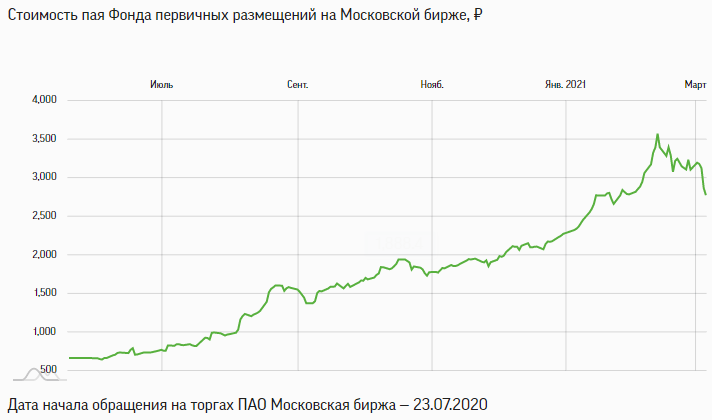

Инвесторы, которые успели купить паи фонда ФПР в момент начала торгов на Московской бирже в июле 2020 г., радуются большой доходности. Котировки по состоянию на март 2021 г. выросли примерно в 3,67 раза. И это всего за 7 месяцев. Фонд уверенно рос. Но те, кто смотрят на график котировок сейчас (9 марта 2021 г.) и принимают решение о покупке, уже не так оптимистично настроены. С 11.02.2021 ФПР потерял около 20 %. Почему это происходит?

Возможные причины падения:

- Последние месяцы очень много средств фонда вложено в облигации (по отчету за март это более 60 %), потому что пока нет подходящих IPO. Но цены на долговые ценные бумаги снижаются, следовательно, снижается и стоимость чистых активов ФПР.

- На 4.03.2021 расчетная стоимость инвестиционного пая равна 34,46 $. В пересчете на рубли по курсу на ту же дату: 34,46 * 73,5187 = 2 533,45 руб. за один пай. Котировки на бирже пока значительно выше этого значения. Поэтому многие инвесторы продают активы и фиксируют прибыль, что приводит к снижению цены и ее приближению к расчетной стоимости.

По прогнозам, 2021 год обещает стать богатым на IPO. Можно ожидать, что скоро график опять устремится вверх.

Как купить ЗПИФ ФПР

Любой инвестор может купить фонд на Московской бирже за рубли (тикер FPR) и Санкт-Петербургской бирже (FIPO) за доллары США. Инвестиционная компания “Фридом Финанс” выступает маркетмейкером.

Алгоритм стандартный для покупки любой ценной бумаги. Сначала необходимо открыть брокерский счет. Далее покажу на примере брокера ВТБ:

- В личном кабинете во вкладках “Биржа” и “Фонды” ищем ЗПИФ ФПР или сразу набираем название в строке поиска.

- Просматриваем очередь заявок (это биржевой стакан у брокера ВТБ) и определяем комфортную для себя цену покупки.

- Заполняем стандартную форму поручения брокеру: количество лотов, цена. Нажимаем кнопку “Купить”. После этого пай ЗПИФ ФПР пополняет ваш портфель.

Аналогично делаем при продаже актива. Не забываем, что если паи находились в собственности менее трех лет, то при получении прибыли после продажи необходимо заплатить налог на доходы 13 %. УК “Восток-Запад” является налоговым агентом, поэтому инвестору не надо самостоятельно подавать декларацию и перечислять НДФЛ.

Оптимальный момент для покупки паев фонда – просадки. Они могут возникнуть:

- Если большая сумма денег сосредоточена в облигациях в ожидании выхода новых компаний на рынок (сейчас как раз такой момент). В этом случае инвестор сможет поучаствовать в большем количестве IPO на самом старте.

- Когда расчетная стоимость пая больше биржевой.

- Когда на рынке царит паника, инвесторы распродают рискованные активы.

Обратите внимание, что пока не все брокеры дают возможность купить паи ЗПИФ ФПР. Например, я не нашла фонд в каталоге Тинькофф Инвестиции.

Преимущества и риски

Рассмотрим плюсы и минусы нового инструмента от УК “Восток-Запад”.

Плюсы инвестирования в ЗПИФ ФПР:

- Хорошая возможность поучаствовать в IPO с небольшой суммой (на 9.03.2021 примерно 3 000 руб. за 1 пай) и без статуса квалифицированного инвестора.

- Не нужно тратить время на самостоятельный анализ компаний. Фридом Финанс почти 10 лет предлагает своим клиентам участие в первичном размещении, что уже стало “фишкой” брокера.

- Диверсификация портфеля, потому что фонд инвестирует сразу в несколько размещений.

- Аллокация в каждом IPO по верхней границе, чего невозможно добиться при прямом участии.

- Высокая доходность по сравнению с традиционными инструментами инвестирования.

- Удобство покупки с обычного брокерского счета на российских биржах.

- Возможность купить активы на ИИС и дополнительно заработать 13 %.

- Базовая валюта фонда – доллары. Поэтому инвестор выигрывает при ослаблении рубля.

Самый главный риск – это высокая волатильность фонда. Он очень быстро растет. Так же быстро может и упасть. Если покупать инструмент для спекулятивных сделок, то нужно постоянно держать руку на пульсе, чтобы заработать. Еще минусы:

- Высокие комиссии по сравнению с другими БПИФами, но они легко отбиваются сверхвысокой доходностью.

- Средства фонда могут долго находиться в облигациях и не показывать ожидаемую доходность.

- При покупке мы полностью полагаемся на экспертность специалистов из Фридом Финанс. И мы не можем повлиять на решение о включении той или иной компании в состав ЗПИФ.

- Через 3 месяца акции компаний распродаются независимо от того, какую динамику они показывают на рынке. Не всех инвесторов это устраивает. Кто-то хочет подождать, когда начнется рост котировок неудачного дебютанта, кто-то хочет получить еще больше прибыли от удачного размещения.

Заключение

Мы разобрали условия пока единственного фонда на рынке IPO в России. Он пользуется бешеной популярностью. Особенно среди новичков, которые видят только большие проценты доходности и не задумываются о таком же большом риске. Считаю, что инвестировать в ЗПИФ ФПР стоит, но точно не на последние и уж тем более не на заемные деньги. Отличный вариант для агрессивной стратегии формирования инвестиционного портфеля.

А вы уже купили паи ФПР? Сколько удалось заработать?

Источник

ЗПИФ «ФПР» простой и быстрый способ вляпаться в IPO, пока музыка еще играет

Вокруг все зарабатывают миллионы процентов, пока я сижу в своем полупассивном портфеле и получаю 16% среднегодовых в рублях. Разве может это оставить в покое? )) Решил закинуть немного денег в МММ IPO-лихорадку, и по пути рассмотреть самый простой способ это сделать — покупка фонда, инвестирующего в IPO.

Итак, обзор Фонда Первичных Размещений от Фридом Финанс УК Восток-Запад

Баян про пузырь IPO

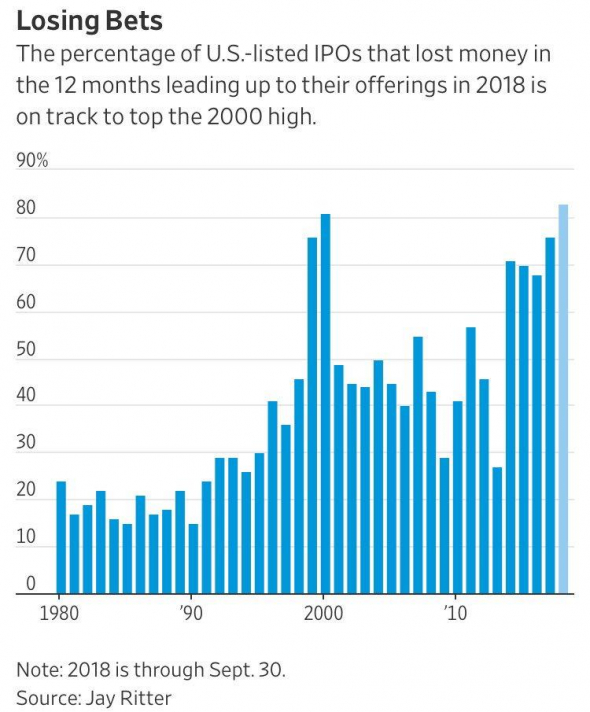

В 2020г произошел небывалый всплеск первичных размещений, еще бы, всем хочется обкешить свой стартап пока столько горячих денег летит с вертолета.

И это ничего, что более 80% этих стартапов — убыточны, и эта доля является самой большой за время наблюдения (с 1980 года):

Скажем спасибо профессору Джею Риттеру за исследование.

Чистый пузырь. Но ведь у каждого есть знакомый, небывало разбогатевший на этом? Чувство упущенной выгоды не оставляет нас в покое и лезем разбираться, как же нам тоже откусить кусок пирога, пока он не протух.

Прямое участие в IPO

— сразу отметаем, для этого надо много денег, секса с брокерами, среди которых всякие уточки без брокерской лицензии, куча условий для повышения аллокации с 0,5 до 0,6% и аналитика. Сложно, не годится.

Участвуем через ЗПИФ «ФПР»

Стратегия простая: фонд инвестирует во все доступные брокеру Freedom Finance IPO, размещая в каждое по 10% от капитала. В зависимости от аллокации, какая то часть средств высвобождается и идет в следующие размещения. Все свободные денежные средства размещаются в высоколиквидные ОФЗ.

Такой подход исключает влияние управляющего на формирование портфеля, но усредняет доходность к средней доходности всех IPO за последние 3 месяца. Частично отбор выполняет сам брокер, так как он дает доступ не ко всем размещением, это и является единственным фильтром при выборе бумаг в портфель.

Через 93 дня после размещения, бумаги продаются фондом, независимо от изменения цены акций. Состав фонда каждый 3 месяца полностью обновляется! Стратегия правильная — если бумага полетела после размещения — надо ее скидывать на хайпе, повышая оборачиваемость средств.

Если доля одной акции превысила порог 13%, то часть акций продается досрочно, снижая долю до 13%. Этот порог динамически изменяемый, на данный момент прописаны такие условия:

- с 1 января 2021 года — 12% СЧА,

- с 1 июля 2021 года — 11% СЧА,

- с 1 января 2022 года — 10% СЧА

Комиссии фонда

- Вознаграждение УК — 1%

- Вознаграждение депозитарию и др. — 2% с учетом НДС

- Прочие расходы — 1% с учетом НДС

Итого: 4% в год от СЧА, сущие копейки, учитывая риск и волатильность покупаемых активов. 4% в год никакого вклада не сделают.

СЧА на сегоднящний день — 321 902 069,55 USD, а значит фонд с депозитарием на пару зарабатывают

13 млн$ в год. Вот это я понимаю, хороший старт 🙂

Какие плюсы?

Аллокация

Фонд получает значительно более высокую аллокацию (процент удовлетворения заявки) по сравнению с инвестициями напрямую в IPO. Особоенно это заметно, если Ваш капитал небольшой и у Вас нет возможности «прокачивать» свой счет, повышая аллокацию.

Комиссии

При участии напрямую, Вы платите брокеру 3-5% за одну заявку, и если, повторяя стратегию фонда, продаете свои бумаги сразу по истечении 3 месяцев, то из за большого числа заявок, годовые комиссии составят 12-20% от проинвестированных средств. Фонд же берет

4% в год от СЧА, и в эту сумму включены все внутренние расходы на совершение сделок.

Время

Огромная экономия времени, которая оправдана в случае, если Вы просто хотите поучаствовать в «IPO-лихорадке» на небольшую часть портфеля

Налоги и вычеты

Фонд не платит НДФЛ с продажи активов. Инвестор в фонд платит налог только при продаже фонда, как и в случае с обычной акцией или любым другим фондом, ETF.

При этом как и на любой торгуемый на организованном рынке фонд, действуют все льготы — льгота на долгосрочное владение (ЛДВ) за удержание фонда более 3х лет, или вычеты по ИИС (фонд можно покупать на ИИС счете). Надеюсь никто не собирается держать это 3 года ради ЛДВ?))

Доступность

Фонд можно купить через любого российского брокера, что значительно проще, чем самостоятельное участие в IPO через ограниченное число брокеров.

Порог входа на порядок ниже, чем при самостоятельном участии. На данный момент 1 лот ЗПИФа стоит

3000р, в то время как самостоятельное участие требует капитала тысячи или десятки тысяч долларов.

Валюта

Активы внутри фонда и сам фонд номинированы в USD, хотя торгуется фонд в рублях. Это защищает инвестора от девальвации национальной валюты.

Диверсификация

Участие сразу во всех доступных IPO

Минусы

Расхождение биржевой, рыночной цены с ценой активов внутри фонда. Это может быть как премия (переплата) к активам фонда, так и дисконт (недооценка). Сейчас, пока спрос ажиотажный — фонд торгуется с премией 10-20% к цене активов. Теоретически расхождение рыночной цены с расчетной должен устранять маркетмейкер, он собственно на этом и зарабатывает, но ввиду специфики активов внутри фонда, его возможности, как я понимаю, ограничены, или же маркет мейкер хочет больше зарабатывать на этой премии, не стараясь сужать спрэд, пока спрос высокий.

Очень размытая инвестиционная декларация

Если прочитать правила фонда, то может насторожить крайне широкий список инструментов, в которые фонд может инвестировать средства пайщиков.

- Фьючерсы и опционы

- паи (акции) иностранных инвестиционных фондов

- акции и депозитарные расписки российских ииностранных акционерных обществ

- долговые инструменты (ОФЗ, муни, корпораты, иностранные бонды, ипотечные сертификаты)

- Обезличенные металлические счета (требования к кредитной организации выплатить денежный эквивалент драгоценных металлов по текущему курсу)

- права требования из договоров, заключенных для целей доверительного управления в отношении всех указанных активов — как раз похоже на договор связанный с участием в IPO и так далее.

Правила описаны очень сложно и рядовому инвестору сложно, прочитав их, убедиться, что фонд ограничен в своих правах только инвестициями в декларируемые IPO. Возможно, это вынужденная мера, чтобы подобные инвестиции в IPO было возможным упаковать в ЗПИФ с соблюдением законодательства и требований регулятора, но все же надо иметь что свобода распоряжаться средствами пайщиков у УК максимальная.

Риск контрагента

Все «акции» купленные на IPO через Фридом Финанс — на самом деле не акции, а форвардные контракты — обязательства брокера поставить акции по окончанию лока-ап периода. Если в течение этого периода брокер окажется неплатежеспособен, клиент несет риск потери активов, в отличие от обычных акций, покупаемых на организованном рынке, и записанных в депозитарии.

Так как фонд вообще не держит бумаги дольше лок-ап периода, то по факту в составе фонда всегда находятся только форвардные контракты, и имущество такого фонда полностью разделяет риск банкротства брокера.

Как определить премию и недооценку

В реальном времени, эту разницу пытаются посчитать энтузиасты фонда, создав вот такую таблицу, в которой примерно подсчитывается текущая расчетная цена в рублях и долларах, и сравнивается с биржевой ценой. Как итог — можно примерно видеть премию/дисконт перед принятием решения о покупке.

Полагаю что при переходе рынка IPO к депрессии, будет наблюдаться обратная ситуация — дисконт, таким образом, желающие «выскочить» на падении, будут продавать паи дешевле стоимости активов фонда.

Как купить?

У любого брокера, кроме… Тинькова. У «желтых» свой взгляд на список разрешенных к торгам бумаг. Ну и свой конкурирующий фонд как то надо продвигать, хоть он и «не оч» 🙁

Тикеры:

- ЗПИФ ФПР или FPR для покупке на мосбирже

- FIPO, для покупки в долларах на СПБ

- или ISIN: RU000A101NK4

Так же можно участвовать напрямую в допэмиссии паев фонда, таким образом можно не платить премию в 5-20% покупая паи на вторичном рынке, но это вариант для зануд.

Сравнение с другими фондами ETF на IPO

Все остальные фонды и ETF предлагающих участие в IPO, в отличие от ЗПИФ ФПР, на самом деле не предлагают участие в первичном размещении, а покупают акции уже после размещения на вторичном рынке (по цене выше или ниже цены размещения), и в этом состоит их главный недостаток — они не являются прямым аналогом самостоятельным инвестициям в IPO.

Посмотрим основные ETF на IPO, которые доступны к покупке.

FPX — First Trust US Equity Opportunities ETF

- покупает акции на 6-й торговый день после IPO, а продает на 1000-й день,

- ручной отбор акций по заданным фильтрам

- акции взвешены по капитализации

Renaissance IPO ETF

- покупает акции на 6-й торговый день или после публикации первого квартального отчета; продает через 2 года,

- акции взвешены по капитализации

TIPO (Тинькофф Индекс IPO)

- покупает после окончания Lock Up периода и удерживает до момента включения в индексы: S&P 500, Russel 1000 или NASDAQ-100 или по истечению 2х лет

Как видим из особенностей работы фондов, они не являются конкурентами рассматриваемому фонду от Фридом Финанс. Есть еще ряд подобных ETF, отличающихся только географией, и суть у них та же.

Но всех их объединяет одно:

Вся IPO-магия произошла в последний год! 15 лет до этого старейший фонд лишь слегка обыгрывал S&P500. Многие обратили внимание на IPO уже после того как безумный рост состоялся. Продолжится ли он в будущем? Большой вопрос.

Мое мнение

Удивительно, но это единственный и лучший способ в мире поучаствовать в МММ IPO-лихорадке в максимально пассивном режиме. У фонда есть и плюсы и минусы, но ввиду отсутствия альтернатив и больших ограничений у самостоятельного участия, он является единственным выбором. Для себя я вижу смысл участвовать только спекулятивно, на короткое время и не рассматривать данный фонд к покупке в пенсионный долгосрочный портфель.

Сам я участвую на незначительную для портфеля сумму, я это называю «гомеопатическая покупка». Вроде и не рискуешь основным портфелем — но немного хайпа все равно ловишь и перестаешь сожалеть об упущенной возможности.

Мой результат инвестирования в фонд ФПР — over 300% годовых, скриншот из сервиса intelinvest . Стратегия исключительно студенческая — сунул — вовремя вынул.

В заключении, хочу привести цитату из книги Говарда Макса «О самом важном» рассказывающую о пузыре доткомов, и как никогда хорошо описывающую то, что происходит сейчас.

«Первоначальные публичные размещения технологических акций приводили к тому, что в день выхода на биржу акции дорожали на десятки, порой даже на сотни процентов. Конечно, они выглядели очень привлекательно. Первичное публичное размещение стало настоящей манией.

С точки зрения психологии особенно поразительно именно то, что происходило с первичными размещениями. Все выглядело примерно так: ваш сосед по офису рассказывает, что участвует в каком-нибудь IPO. Вы спрашиваете, чем занимается эта компания. Он отвечает, что не знает, но его брокер сказал, что в день выпуска цена этих акций удвоится. Вы говорите, что это смешно. Через неделю он рассказывает, что стоимость не удвоилась – она утроилась! И он по-прежнему не знает, чем эти люди занимаются. Еще немного – и устоять уже трудно. Вы понимаете, что все это бессмысленно, но надо же что-то делать, чтобы не выглядеть глупцом. Поэтому вы инвестируете в несколько сотен акций в следующем IPO, представляя яркий пример капитуляции, а костер разгорается сильнее от притока таких же, как вы, новообращенных»

Стоит подумать лишний раз, почему Вас так привлекают IPO, нужно ли оно Вам, и готовы ли Вы оказаться тем, кому не хватит стула в детской игре, когда музыка закончит играть?

Источник