- Виды инвестиционных и инновационных проектов

- Особенности финансирования инновационных проектов

- Специфика условий финансирования

- Источники финансирования и этапы жизненного цикла

- Последовательный подход к финансированию

- Типовые источники финансирования инноваций

- Классификация форм проектного финансирования

- Формы долевого проектного финансирования

- Формы смешанного проектного финансирования

- Специфика венчурного финансирования

- Методические аспекты привлечения венчурного капитала

- Современный уровень российской венчурной практики

Виды инвестиционных и инновационных проектов

Что же представляет собой инновационный проект, какое отношение он имеет к инвестиционным проектам?

Инвестиционный проект — это план вложения денежных средств и капитала с целью получения прибыли или социальных, политических и других выгод. В результате реализации инвестиционного проекта могут осуществляться меры в широком диапазоне — от создания нового предприятия, освоения в производстве новой продукции, организации торговли новыми товарами или технического перевооружения, автоматизации действующего производства до организации различного рода фестивалей или спортивных праздников.

Среди различных видов инвестиций необходимо выделить специфическую группу — инновационные проекты, где главным заинтересованным лицом на первой стадии является изобретатель — разработчик новой техники или технологии, не имеющий возможности полностью финансировать реализацию своего проекта. В такого же рода инновациях часто заинтересованы малые и средние предприятия, а также крупные компании, тоже не имеющие свободного капитала для финансирования нововведений. В этих случаях возникает необходимость поиска инвесторов и кредиторов для разработки плана реализации проекта.

Таким образом, инновационный проект – это один из вариантов инвестиционных проектов.

Инвестор – главное действующее лицо (физическое или юридическое) инвестиционного проекта, вкладывает в него собственные средства и является его владельцем в соответствии с долей финансирования.

При выборе объектов для инвестирования его интересуют ответы на два основных вопроса:

— вернет ли он свои деньги обратно и за какой срок;

— какова будет сумма дополнительного дохода от того, что он вложит капитал именно в данный проект, а не в другой.

Кредитор– банк или другая кредитная организация, промышленная или торговая компания, которые предоставляют денежные средства на реализацию инвестиционного проекта на условиях возвратности и платности (% ставка по договору кредита). Его также как и инвестора интересует вопрос о возврате предоставленных в кредит средств и получении вознаграждения в виде процентов. Кредитор в отличие от инвестора компенсирует свои риски залогом, поручительством или гарантией. Тем не менее и его интересует вопрос о плановой эффективности кредитуемого проекта.

Методология коммерческой оценки проектов позволяет достаточно полно ответить на эти вопросы. Конкретные методы расчета эффективности проектов в значительной мере зависят от вида и типа инвестиционного проекта, от его отраслевых особенностей, целенаправленности и источников финансирования.

Инвестиционный проект представляет собой совокупность намерений, обоснований и плана практических действий по осуществлению инвестиционного процесса, по обеспечению заданных инвестором конкретных финансово-экономических, производственных и социальных результатов будущего производства или предприятия. Инвестиционный проект первоначально реализуется в системе документов, в которых планируются и обосновываются эти действия. Инвестиционные и инновационные проекты чрезвычайно многообразны в зависимости от сроков реализации и целевой направленности, источников финансирования, взаимной связи, масштабов влияния на экономику отдельных компаний, регионов и страны в целом.

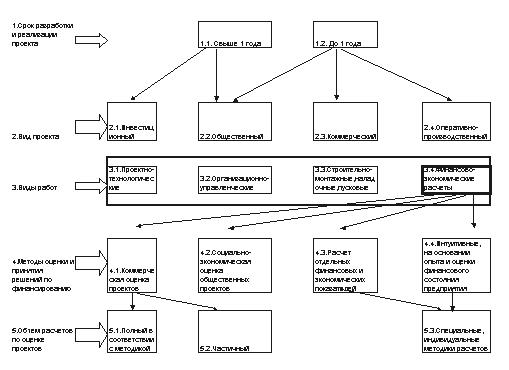

Укрупненная группировка проектов по основным видам, работам по их подготовке и методам экономической и финансовой оценки приведена на рис. 3.

По срокам реализации инвестиционные проекты можно разделить на следующие группы:

а) краткосрочные (до 1 года);

б) среднесрочные (1-3 года);

в) долгосрочные (свыше 3 лет)

По целевой направленности проекты делятся на инвестиционные, рассчитанные на получение прибыли, и общественные, целью которых являются социальные, экологические, политические и другие общественные выгоды, не определяемые в стоимостном выражении. Проекты с длительностью менее года обычно называют коммерческими или оперативно-производственными.

В зависимости от направления инвестиций и целей их реализации инвестиционные проекты можно разделить на производственные, научно-технические, торговые (коммерческие), финансовые, экологические и социальные.

Рис. 3. Виды проектов и методы оценки.

Реализация производственных инвестиционных проектов предполагает вложение средств в создание новых, расширение, модернизацию или реконструкцию действующих производств для различных отраслей экономики.

Научно-технические инвестиционные проекты связаны с разработкой и созданием современных высокоэффективных машин, аппаратов, оборудования, приборов, технологий и технологических процессов. Разработка и реализация научно-технических и производственных инвестиционных проектов часто связаны друг с другом, в частности, реализация производственного инвестиционного проекта может являться продолжением и необходимым этапом осуществления научно-технического проекта.

Цель торговых (коммерческих) инвестиционных проектов — получение прибыли от осуществляемых инвестиций в закупку, продажу и перепродажу различных, часто новых для компании, видов продукции, использование (например, сдача в аренду) какого-либо имущества — продукции, товаров, услуг, имущественных прав. Торговые проекты, как и производственные также могут быть инновационными.

Научно-технические, производственные и торговые (коммерческие) инвестиционные проекты могут быть связаны друг с другом технологически, а также, поскольку доход от реализации коммерческих инвестиционных проектов может стать источником финансирования производственных или научно-технических инвестиционных проектов.

Финансовые проекты связаны с приобретением ценных бумаг и других финансовых активов, с формированием портфеля долевых и долговых ценных бумаг и их реализацией, покупкой и реализацией финансовых обязательств, а также с эмиссией и реализацией ценных бумаг.

К экологическим инвестиционным проектам относятся проекты, результатом которых являются природоохранные объекты. Другой вариант — улучшение параметров действующих производств, либо реализация мер по снижению вредного воздействия на природу, например уменьшение или изменение структуры выбросов вредных веществ в атмосферу.

Результатом реализации социальных инвестиционных проектов является достижение определенной общественно полезной цели, в частности улучшение состояния здравоохранения, образования, культуры, спорта и т.п.

В зависимости от степени взаимного влияния инвестиционные проекты можно разделить на зависимые и независимые друг от друга .

Независимые инвестиционные проекты — это проекты, решение о реализации одного из которых не влияет на решение о реализации другого. Для того чтобы один проект был независим от другого, необходимо выполнение двух условий:

— должны существовать технические, технологические, финансовые, временные, правовые и другие факторы и возможности осуществлять один проект независимо от того, будет или не будет принят к реализации другой проект;

— на величину и структуру денежных потоков, ожидаемых от реализации одного проекта, не должно влиять принятие другого проекта к реализации либо отказ от него.

Зависимые (взаимоисключающие) инвестиционные проекты — это такие проекты, которые не могут быть реализованы одновременно. Другими словами, принятие одного из них означает, что оставшиеся проекты не могут быть реализованы (например, варианты строительства окружной дороги в С.Петербурге, или проекты жилищного строительства на одном участке застройки).

Зависимые (взаимодополняющие) инвестиционные проекты — это проекты, которые реализуются совместно. При этом взаимодополняющие инвестиционные проекты подразделяются на два типа:

— проекты, принятие одного из которых приводит к увеличению доходов по другим проектам( например, проекты автоматизации и обновления технологии новых предприятий, проекты по аутсорсингу);

— проекты , когда принятие нового приводит к некоторому снижению доходов по действующим проектам.

По масштабу реализации и влиянию на экономику страны в целом инвестиционные проекты подразделяются на следующие виды:

— глобальные проекты, реализация которых существенно влияет на экономическую, социальную, политическую или экологическую ситуацию в мире;

— народно-хозяйственные проекты, которые оказывают действенное влияние на всю страну в целом или ее регионы;

— крупномасштабные проекты, охватывающие крупные территориальные образования или отдельные отрасли экономики;

— локальные проекты, действие которых сказывается в рамках предприятия, осуществляющего инвестиционный проект.

Различные проекты инноваций в силу своих особенностей и оригинальности каждого проекта требуют и индивидуального подхода при оценке их эффективности. Различия в оценке обычно проявляются в различных схемах расчета затрат и доходов, выявлении стоимости используемого капитала и в нормативах для принятия решений. (Рис. 3)

Источник

Особенности финансирования инновационных проектов

В России происходят весьма интересные события. Страна в ближайшее время может буквально «закипеть» от инновационного прорыва. Это связано, с одной стороны, с определенной безвыходностью, в которой объективно оказалась отечественная экономика. С другой стороны, возрастает поток внятных и продуманных позиций, свидетельствующих о том, что маховик государственной инновационной политики постепенно начинает набирать обороты. В этой связи предлагаю еще раз посмотреть на финансирование инновационных проектов с позиции традиционных в современном понимании подходов к возможным источникам.

Специфика условий финансирования

Инновационный проект как вид инвестиционной проектной деятельности обладает основными чертами, присущими данной форме развития бизнеса, опирается на типовые подходы и методологию ИД. Вместе с тем, настоящий вид проектов отличается от основной массы инвестиционных задач высоким потенциалом эффективности вложений. Специалисты небезосновательно утверждают, что для инновационных проектов внутренняя норма рентабельности должна превышать значение в 70%. Однако до сих пор многие зарубежные и российские эксперты отмечали, что в отечественной практике уровень подлинной новизны и эффективности в проектах был несущественным. Это вовсе не означает провала самой идеи новой инновационной политики государства. Есть еще одна черта, играющая немаловажную роль для инвестиционной привлекательности инноваций.

Уникальному потенциалу доходности инновационных проектов сопутствует высокий уровень риска, который значительно выше, чем в среднем для обычных инвестиций. Во всем мире проектный риск данной группы не позволяет достигать успешности вложений более, чем в 20% случаев. Эти особенности накладывают отпечаток на подходы к реализации и финансированию проектной деятельности в инновационной сфере. Требуются тщательный учет рисков, управление ими и нетривиальные способы привлечения финансовых источников для осуществления исследований, научных разработок, внедрения их в практику.

Среди специфических особенностей проектов в сфере инноваций выделяется их специальная форма, при которой уникальная задача реализуется как самостоятельный бизнес-проект (выделенный субъект хозяйственной деятельности). Такой бизнес часто организуется в формате малого предприятия. Данный подход в значительной степени позволяет реализовать идею резких технологических скачков за счет свободы новизны и фокусирования на локальных разработках. Поэтому источники и формы финансирования данной категории проектов должны изначально быть настроены на средовую специфику бизнеса, где генерация прибыли зависит от успеха внедрения нововведений. Начинающие инновационные фирмы, обладая капиталом в основном нематериального вида, сталкиваются с рядом проблем, среди которых выделяются:

- обстановка высокой неопределенности, риска;

- отсутствие на рынке капитала дешевых финансовых ресурсов;

- отсутствие или незначительность залоговой базы для заимствований;

- необходимость тщательного подбора оптимального состава источников финансирования.

Источники финансирования и этапы жизненного цикла

В настоящей статье рассматриваются примеры малых инновационных предприятий. Мы не принимаем в зону внимания гиганты отечественной индустрии. Следовательно, речь пойдет о связи финансирования бизнес-проектов – небольших инновационных фирм со стадиями их жизненного цикла. Ниже представлена таблица этапов ЖЦ инновационной компании. Он разбит на пять стадий, первые четыре из которых включают процедуры инвестирования, а значит, требуют внимания с точки зрения подбора источников финансирования.

Источники финансирования, которые включаются в первую очередь, называются «3Fs» (family, fiends, fools). Первая стадия, именуемая посевной, подразумевает действия по проверке самой идеи или создание прототипа. Она, как правило, в первую очередь инициирует использование личных сбережений родоначальников, их семей и друзей. Естественно, что это незначительные средства. Но их уже может быть достаточно, чтобы убедиться в состоятельности самой оригинальной идеи. Подобные источники возникают очень часто, таят в себе определенные опасности на будущее в силу неформального подхода к учету средств и неясности природы источника (то ли кредит, то ли вклад в бизнес).

Наряду со средствами основателей могут быть привлечены и другие источники, например, государственные и негосударственные «посевные» фонды. Средства из этих фондов предоставляются заявителям в нескольких типовых формах. Однако финансы из описываемого источника труднодоступны, носят весьма ограниченный и жестко целевой характер. Данный источник предполагает следующие формы финансирования.

- Гранты некоммерческих фондов.

- Льготные беззалоговые кредиты.

- Льготные кредиты с компенсацией процентных ставок.

- Инвестиции, аналогичные венчурным.

На начальной стадии и в период старта проекта к финансированию могут быть привлечены так называемые «бизнес-ангелы». Ими считаются инвесторы – физические лица, которые вкладывают значительные суммы от десяти до сотен тысяч валютных денежных единиц. Таким образом они входят в состав участников фирмы, получая весомую долю ее собственности. Их задача – заработать прибыль от продажи своей доли в момент, удобный для выхода из бизнеса. Далее, по мере развития проекта, формы финансирования претерпевают изменения, сменяя друг друга в ходе роста капитализации бизнеса и потребных объемов вложений. Среди источников, возникающих после завершения «посевной» стадии, можно назвать такие, как:

- средства венчурных фондов;

- средства, привлекаемые фондами прямых инвестиций;

- разнообразные кредиты банков, в том числе по модели проектного финансирования;

- средства, привлекаемые в результате эмиссии акций.

Последовательный подход к финансированию

Риск недостаточного финансирования, конечно, меньше, чем риск провала исследования, разработки и внедрения. Тем не менее, он также велик, поэтому стратегия выбора структуры, методов и форм финансирования инновационного проекта имеет непреходящее значение. Как известно, компании могут использовать внутренние и внешние ресурсы. Формам и видам источников мы уделим особое внимание, а в данном разделе рассмотрим подготовительные этапы перед набором действенных инструментов финансового наполнения инвестиционного процесса. Как мы выяснили ранее, сами источники и их наборы зависят от стадии жизненного цикла проекта.

С точки зрения стоимости ресурсов, увеличивающих инвестиционную емкость проекта, сложностей привлечения финансов (особенно на начальной стадии) предпочтительными являются собственные источники компании и ее владельцев. Однако уповать в современных условиях только на данный вид финансовых ресурсов означало бы «поставить крест» на всех начинаниях в инновационной сфере. Это означает, что нужно последовательно находить комбинированные решения, избирательно рассматривать всю гамму инструментов, действующих на рынке и постоянно инициируемых в ходе воплощения государственной политики.

Руководство фирмы до начала проекта и на каждом этапе его ЖЦ должно пересматривать схему финансирования, совершенствовать ее, исходя из новых реалий. Возможности постоянно находятся в динамике и развиваются. Новые варианты возникают и предоставляются регулятором и его институтами. Значительные возможности открываются благодаря новому уровню капитализации инновационного результата. При этом разнообразные формы источников обладают собственными составами ограничений и требований. Данные обстоятельства требуется учитывать в каждой итерации переосмысления.

Хорошо срабатывает тактика диверсификации источников финансирования. Но крайностей желательно избегать и не делать ставку только на один источник. При этом следует помнить, что каждая из форм обладает своей трудоемкостью, которая в совокупности может оказаться слишком дорогим ограничителем. На обеспечительные издержки нужно смотреть не только с финансовой точки зрения, но и с позиции возможных потерь времени. Иными словами, экономическая целесообразность широкой гаммы средств должна быть оправдана. Далее вашему вниманию представляется поэтапная модель выбора метода и форм финансирования проекта в инновационной сфере.

Ревизия состава источников финансирования проекта, выполняемая на каждом этапе, позволяет компании более рационально привлекать новые средства. Риск недостаточности средств снижается. Своевременный пересмотр помогает снизить и временные затраты на привлечение дополнительных финансовых ресурсов. Ниже представлен возможный вариант выбранных методов поэтапного финансирования без привязки к источникам.

Типовые источники финансирования инноваций

Неоднократно было отмечено, что все источники финансирования инвестиционного проекта делятся на внутренние и внешние. Внутренние источники известны. Главными из них являются уставный капитал, сформированный при учреждении общества, и нераспределенная прибыль. Внутри прибыли заложены амортизационные накопления, которые, к сожалению, стандартно не выделяются в амортизационный фонд. К внутренним резервам финансирования относятся также добавочный капитал, формируемый за счет переоценки основных средств, и краткосрочная кредиторская задолженность. Но она способна лишь эпизодически ресурсно поддерживать инвестиции. Для нас же в настоящем осмыслении важнее привлекаемые внешние средства.

Классификация форм проектного финансирования

Проектное финансирование понимается в широком и узком смысле. В широком смысле мы выделяем из общего потока поступлений денежных средств и их источников только те из них, которые целевым образом служат проектным инвестиционным целям. При этом в учет принимаются реальные проекты, сопровождающиеся вложениями в основной капитал (основные производственные фонды, нематериальные активы, НИОКР). Инновационная направленность таких источников еще более сужает спектр их использования.

В узком смысле проектное финансирование предполагает особую форму обеспечения привлеченных заемных средств, при которой реализуется частично беззалоговая модель взаимодействия с кредиторами. Кредит в таком случае гасится за счет денежных потоков, генерируемых результатами самого проекта. Мы в данной статье будем оперировать понятием проектного финансирования (ПФ) и в широком, и в узком смысле. Формы источников ПФ хорошо подходят к формированию пула ресурсов для целей инновационного инвестирования. Далее размещена классификационная схема источников финансирования инновационных проектов.

Финансирование проектов инновационного типа делится на две большие формы: проектную и венчурную. Внутренние источники ПФ достаточно стандарты для любого вида инвестиций. Отмечу только, что, поскольку мы ведем речь о малых предприятиях, проходящих свой жизненный цикл от «0» до завершения жизнедеятельности, на старте приходится говорить только об одном существенном внутреннем источнике – сформированном владельцами уставном капитале. Среди типовых внешних источников выделяются следующие.

- Инвестиционный кредит и кредитные линии.

- Целевые облигационные займы.

- Долевое проектное финансирование в форме дополнительной эмиссии акций или учреждения отдельного субъекта деятельности под инновационный проект.

- Инновационный кредит.

- Дополнительная эмиссия конвертируемых акций.

- Выпуск конвертируемых облигаций.

Первые две формы являются типовыми для финансирования инвестиционной деятельности. Инвестиционные кредиты и кредитные линии носят долгосрочный характер, требуют глубокой проработки, обоснования и значительных сумм внесенного «посевного капитала» от инициаторов бизнес-проекта (не менее 5-6% от заявленной на кредит суммы). Настоящая форма предъявляет высокие требования к имущественному обеспечению, надежности поручительств. Рыночная стоимость обеспечения рассматривается к залогу с понижающим коэффициентом, что делает данный вид в условиях современной стагнации экономики невыгодным. Целевые облигационные займы также являются достаточно редкими источниками. Они требуют соблюдения по отношению к материнской компании-инициатору множества условий по финансовому состоянию, целевому использованию, имиджу и доверию к ней.

Формы долевого проектного финансирования

Долевое проектное финансирование занимает несколько промежуточное положение между внутренними и внешними источниками. С одной стороны, оно проходит через уставный капитал. С другой стороны, данный источник служит привлечению капитала в инновационный бизнес-проект на долевой основе. Иными словами, инициатор проекта (он же его владелец) намеренно делится долей собственности в бизнесе с соинвесторами для целей успешности своего начинания. Основных форм такого финансирования две.

- Учреждение материнской компанией или ее участниками совместно с привлекаемыми инвесторами новой инновационной фирмы с формированием уставного капитала, достаточного для разработки и коммерческого внедрения новшества.

- Дополнительная эмиссия акций, которая объявляется для целей финансирования отдельного проекта в рамках действующей компании.

В российских реалиях первый способ значительно больше подходит для реализации инноваций. Я ни разу не видел на практике, чтобы владелец-руководитель материнской компании не боролся с искушением нецелевого использования полученных средств на операционные цели. Надо понимать, что финансы в большинстве отечественных компаний не прозрачны. И эта проблема носит глобальный характер. Учреждение отдельной компании позволяет инвесторам держать свои капиталы под контролем и не допустить их нецелевого применения.

Большое значение для данной формы привлечения средств имеет правовое ее обеспечение. Учредительный договор требует тщательной подготовки. Для инновационных бизнес-проектов характерной является ситуация, когда одна сторона (инициатор) является носителем идеи, технологии, активов уникального свойства, несущих новаторский потенциал. Другая сторона имеет денежные средства и желает получить сверхприбыли (по отношению к среднерыночным значениям). Обе стороны соединяются в переговорном процессе, результаты которого и все договоренности важно закрепить соглашением.

Денежные средства соинвестора могут вноситься единовременно или поэтапно, в форме взносов в уставный капитал или по закрытой подписке. Число нюансов очень велико. В целом же выделяют три варианта инициации привлечения соинвесторов с целью финансирования или дофинансирования проекта.

- Партнерский капитал привлекается предпринимателем – носителем уникального инновационного ресурса.

- Крупные многопрофильные фирмы осуществляют поиск и привлечение партнеров для учреждения дочерней компании.

- Инновационная фирма, оказавшаяся в состоянии перед банкротством, намеревается благодаря привлечению соинвестора поправить свои дела и продолжить реализацию проекта.

Формы смешанного проектного финансирования

Смешанное проектное финансирование представляет собой некую симбиотическую форму, воплощающую черты нескольких типов источников финансирования инноваций. Одной из подобных форм является инновационный кредит как разновидность проектного целевого кредита, предоставляемого под создание выделенной фирмы. Отдельный бизнес-проект, решающий задачи НИР, внедрения новой продукции и технологии с процедурой их коммерциализации служит объектом, под который осуществляются заимствования. Особенностью данной формы является право кредитной организации в любой момент перевести непогашенную вовремя задолженность по основному долгу в пакет акций или долю в уставном капитале кредитуемой компании.

Механизм такой конвертации задолженности предполагает оценку капитала компании-заемщика по рыночной стоимости. Среди мотивов кредитора можно выделить намерение получать курсовой доход по акциям. При первой возможности он стремится перехватить контроль по перспективной проектной разработке и впоследствии получить дополнительную прибыль от продажи пакета. Инновационный кредит реализуется в несколько шагов.

- Детальный анализ бизнес-плана инновационного проекта.

- Получение экспертного заключения о потенциале проекта в динамике его капитализации в перспективе.

- Оценка перспектив получения контроля над компанией.

- Выдача кредита.

- Получение обычного дохода от предоставления заемных средств или требование обмена задолженности на пакет акций. Пакет акций может быть передан кредитору бывшими его владельцами, либо отчужден в результате дополнительной эмиссии.

- Формирование дополнительных возможностей для получения прибылей сверх стандартной платы за обслуживание заимствований.

Следующей смешанной формой финансирования является эмиссия конвертируемых акций в дополнение к действующему капиталу, целевым назначением которой служит их обмен на облигации инновационной компании. Для такой формы специально назначается временной промежуток, в котором конвертация допустима. Устанавливаются срок облигаций, на который производится обмен акций, их номинальная стоимость и размер процентной ставки. Указываются сроки выплаты купонного дохода. Разрабатывается механизм действия (фиксации или расчета) соотношения стоимостей акций и облигаций для обмена. Данная форма способна значительно снизить инвестиционные риски, вызванные обесценением акций из-за неуспеха проекта.

Подобный механизм может быть запущен при применении выпуска конвертируемых облигаций для целей финансирования инноваций. При этом действует обратная процедура обмена облигаций на акции, что при потенциале их роста может благоприятно сказаться на привлечении средств. Преимущества акций проявляются для инвестора за счет курсовой разницы и возможности участия в управлении при формировании значительного их пакета.

Специфика венчурного финансирования

Проектное финансирование обладает разнообразными формами. Совершенно обособленным его типом является венчурное финансирование. Данное направление поддерживается высшим уровнем исполнительной власти страны. По существу, речь идет о развертывании целой отрасли венчурных инвестиций. К 2020 году в венчурной парадигме запланирован рост инвестирования в инновационные компании в 40-150 раз по сравнению с уровнем 2013 года. В случае успеха, иначе, чем прорывом такой результат не назовешь. По числу и общему объему сделок с применением данной формы Россия должна занять второе место в Европе.

Методические аспекты привлечения венчурного капитала

Венчурный капитал инвестируется в инновационный бизнес на особых принципах. Инвестиции осуществляются на период от 5 до 10 лет без особых условий по внутреннему контролю за деятельностью фирмы и ожидания получения дивидендов. Среди принципов венчурного инвестирования можно назвать следующие.

- Финансирование предполагает высокий риск вложений.

- Инвесторы ориентируются на инновационные бизнесы в начальной стадии осуществления проекта.

- Финансирование производится по этапам проекта.

- Плата за использование средств не взимается (проценты не уплачиваются).

- Инвесторы и владельцы-инициаторы привлечения средств тесно взаимодействуют и сотрудничают друг с другом.

- Инвесторы терпеливо ожидают успеха инновационной деятельности.

Венчурный бизнес связан с понятием «инновационная монополия». Она возникает благодаря патентной защите сделанного изобретения, составляющего основу новшества. Кроме того, монополию позволяет сохранять состояние секретности формулы, ноу-хау, которое является важнейшим условием в течение первого времени развития бизнеса. В свою очередь, инновационная монополия помогает сформировать сверхприбыли благодаря установлению высоких цен на новую продукцию и бурной рыночной реакции, возникающей в результате грамотного PR и продвижения. В практике существуют две модели реализации венчурного финансирования. Первая модель традиционно использует механизмы и инструменты фондового рынка, визуально она представлена далее на схеме.

В рамках размещенной выше схемы инвестор, осуществив вложения, прилагает усилия к:

- становлению бизнеса, содействуя руководству компании;

- отслеживанию текущей рыночной стоимости бизнеса в динамике;

- переводу компании к открытому типу за счет первичного размещения акций на фондовом рынке по факту существенного роста ее капитализации;

- анализу возможности реализации своего пакета после признания их ликвидности на фондовом рынке.

Вывод средств из бизнеса с выгодой для инвестора называется дивестированием. Суть идеи состоит в том, что владелец капиталов, вложив сравнительно небольшие деньги на начальной стадии инновационного бизнеса, получает шанс перепродать свою долю со значительной прибылью. Этот момент наступает еще задолго до времени, когда операционная прибыль выйдет на пик своего потенциала в условиях инновационной монополии. Тем не менее, рыночная стоимость компании успевает до этого момента пережить несколько скачков за счет применяемой оценки промежуточного коммерческого успеха. В такие периоды акции компании переживают ажиотажный спрос и могут быть проданы инвестором.

Далее представлена альтернативная модель венчурного финансирования, которая имеет перспективы для таких стран, как Россия, поскольку не требует наличия развитого фондового рынка.

Современный уровень российской венчурной практики

Альтернативная модель венчурного инвестирования предполагает продажу обособленной и выделенной в отдельное предприятие части инновационного бизнеса. При этом и материнская компания и выделенная 100-процентная «дочка» представляют собой самостоятельно работающие имущественные комплексы, способные генерировать прибыль. Имущественный комплекс дочерней компании реализуется на рынке. Поскольку его прибыльность сохраняет значительные перспективы, покупателя не составляет труда найти. Доля венчурного инвестора в материнской компании выкупается, а дочерняя компания, оставшаяся без имущества, ликвидируется.

Данная модель имеет хорошие перспективы развития в России. Еще одним возможным вариантом, особенно в современных кризисных условиях, является финансирование малых предприятий, выделяемых из крупных неблагополучных компаний. В ходе реструктуризации бизнеса создаются небольшие фирмы, наделенные ценным, не обремененным долгами имуществом. Они представляют интерес для реализации инновационных проектов. К таким бизнес-проектам гораздо легче привлечь внимание и финансирование, в том числе в парадигме венчурного инвестирования.

В государстве в настоящее время созданы и действуют многочисленные институты, призванные всемерно развивать инновационную практику. Среди них выделяется Российская венчурная компания (РВК). Главной современной задачей РВК является создание специализированных инструментов венчурного инвестирования. При этом рассматриваются к внедрению и финансовые, и нефинансовые инструменты. Ниже представлены основные задачи РВК на период до конца 2016 года.

Рынок венчурных инвестиций в России развивается и растет. Пока это не столь заметно, но серьезные изменения, в том числе в инфраструктуре поддержки и в самом венчурном бизнесе, происходят. Частный капитал постепенно приходит в наиболее развитые индустриальные отрасли, пока участвуя в наименее рисковых стадиях инвестирования. Инструменты развития рынка, внедряемые РВК, действуют в следующих направлениях.

- Индустриальные сектора, где присутствие частного капитала еще пока незначительно, но они важны для инновационного развития.

- Посевную и стартовые стадии развития инновационных проектов, в которых предлагаемого капитала и развитых инструментов еще недостаточно.

- Развитие российских венчурных инвесторов, включая бизнес-ангелов.

- Глобализацию национальной венчурной индустрии.

- Региональное развитие инфраструктуры венчурного финансирования.

- Иные элементы развития венчурного рынка России.

В настоящее время выделены пять аспектов деятельности РВК как института развития. Они приведены далее.

России нужна инновационная революция. При всех многочисленных претензиях к власти в данном направлении постоянно прилагаются усилия, и работа идет широким фронтом. Может быть, поэтому не столь заметы успехи. Тем не менее, этап подготовки новой инфраструктуры финансирования инновационных проектов близок к завершению. Скорее всего, прорывным станет венчурное направление инвестиционных механизмов или одна из его модификаций. Данную мысль я выражаю со сдержанным оптимизмом. Оптимизм основан на том, что механизмы эти, будучи грамотно запущенными, дадут не только инновационный всплеск в экономике, но и окажутся выгодными для российских инвесторов. Следовательно, шанс для страны есть.

Источник