- ФК. №27. Финансирование реальных инвестиций: источники, формы и способы. Амортизационная политика в современных условиях

- Финансовые инвестиции: характеристика и основные отличия от реальных

- Финансовые и реальные инвестиции

- Что такое финансовые инвестиции и чем они отличаются от реальных

- Виды финансовых инвестиций и их характеристики

- Что такое финансово-инвестиционный портфель?

- Как управлять процессом финансового инвестирования?

- Анализ эффективности финансовых инвестиций

- Сравнение финансовых и реальных инвестиций

ФК. №27. Финансирование реальных инвестиций: источники, формы и способы. Амортизационная политика в современных условиях

![]()

![]()

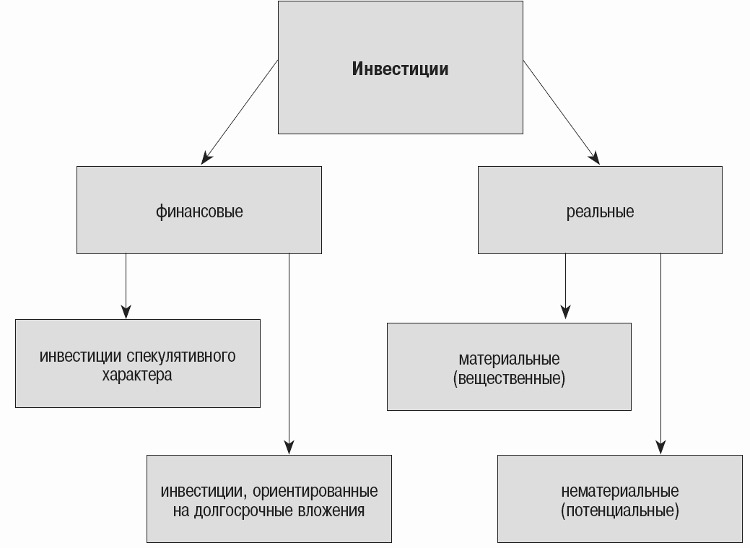

Реальные инвестиции – это вложение финансовых средств в материально-вещественные виды деятельности и материальное производство в долгосрочном периоде.

В соответствии с действующим законодательством в России основными источниками финансирования являются:

1. собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов (чистая прибыль, амортизационные отчисления);

2. ЗС(банковских кредитов, облигационных займов и др.);

3. привлеченные финансовые средства инвесторов (средства, полученные от эмиссии акций, паевых и иных взносов юридических и физических лиц в уставный капитал);

4. денежные средства, централизуемые добровольными союзами (объединениями) предприятий и финансово-промышленными группами, а также мобилизуемые инвесторами для долевого участия в строительстве объектов;

5. средства федерального бюджета, предоставляемые на безвозмездной и возмездной основе; средства бюджетов субъектов Российской Федерации;

6. средства внебюджетных фондов (например, дорожного фонда);

7. средства, предоставляемые иностранными инвесторами(ЗиК)

В составе соб. источников ведущее место занимают прибыль и амортные отчисления. После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается чистая прибыль. Часть ее предприятие вправе направить на кап. вложения произв-го и непроизв-го назначения. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или др. аналогичного фонда, создаваемого на предприятиях.

2-м источник амортизационные отчисления (как составная часть фонда возмещения).Предприятие самостоятельно при утверждении учетной политики и на период всего срока амортизации выбирает 1 из 4-ч способов начисления амортизационных отчислений (ПБУ 6/01). Амортизация — это процесс перенесения стоимости амортизируемых основных фондов на стоимость производимой продукции (работ, услуг).

1. линейный способ: сумма амортизационных отчислений определяется исходя из первоначальной стоимости основных фондов и нормы амортизации, исчисленной исходя из срока полезного использования основных фондов;

2.способ уменьшаемого остатка: сумма амортизационных отчислений определяется исходя из остаточной стоимости основных фондов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этих основных фондов и коэффициента не выше.

3. способ списания стоимости по сумме лет срока полезного использования: сумма амортизационных отчислений определяется исходя из первоначальной стоимости основных фондов и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

4.способ списания стоимости пропорционально объему продукции: начисление амортизации производится исходя из натурального показателя объема продукции и соотношения первоначальной стоимости основных фондов и предполагаемого объема продукции (работ) за весь период.

Амортизация не начисляется:

♦ по объектам жилищного фонда;

♦ по объектам основных средств, используемым для реализации законодательства РФ о мобилизации;

♦ по объектам основных средств некоммерческих организаций;

♦ по объектам основных средств, потребительские свойства которых с течением времени не изменяются.

Начисление амортизации приостанавливается на период восстановления объектов основных средств продолжительностью более одного года. Амортизационные отчисления по основным средствам показываются в учете того отчетного периода, к которому они относятся, и начисляются независимо от финансовых результатов деятельности предприятия в данном периоде.

Амортизация нематериальных активов (ПБУ 14/2007) производится одним из следующих способов:

♦ способ уменьшаемого остатка;

♦ способ списания стоимости пропорционально объему продукции.

Норма амортизации определяется исходя из срока полезного действия нематериальных активов. По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет, но не более срока деятельности организации.

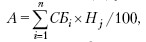

Амортизационные отчисления являются объектом финансового планирования, т. е. включаются в доходный раздел финансового плана (бюджета доходов и расходов) предприятия. Для определения суммы этих отчислений можно пользоваться как методами прямого счета, так и аналитическим методом. При использовании прямого метода расчета сумма амортизационных отчислений (А) устанавливается по формуле:

где СБ i – балансовая стоимость i-ro объекта, Hj – норма амортизации по объекту i-ro вида, %; п – количество объектов (или их групп), по которым начисляется амортизация

При использовании аналитического метода в начале исчисляется средняя стоимость амортизируемых основных фондов на планируемый год (Сос) по формуле:

С ос = СБ + В×К/12 – В1×(12 – К)/12,

где СБ – балансовая стоимость основных средств предприятия на начало расчетного периода; В – стоимость вводимых в эксплуатацию ОС в планируемом периоде; В 1 – стоимость выбывающих из эксплуатации ОС в планируемом периоде; К – число полных месяцев функционирования основных средств в планируемом периоде; 12 – К – число месяцев, остающихся до конца года после выбытия ОС.

Среднюю ст-ть ОС, амортизируемых в плановом году, умножают на среднюю фактическую норму амортизации (Н ф ), которая сложилась по отчету предприятия за базовый год:

Эта сумма включается в бюджет доходов и расходов предприятия на предстоящий год.

Отдельной классификации форм финансирования рельных инвестиций не найдено ни в Бочарове, ни в Вострокнутовой, ни где-либо еще. Предполагаю, что она может совпадать с приведенной выше классификацией источников по применяемому инструменту.

Существует пять основных способов финансирования реальных инвестиций:

1. самофинансирование (самоинвестирование);

2. акционирование (выпуск собственных акций);

3. инвестиционное кредитование;

4. выпуск облигаций;

5. финансовая аренда (лизинг).

Метод самофинансирования предполагает финансирование инвестиций за счет собственных средств предприятия.

Преимущества: простота и быстрота привлечения; бесплатность; снижением риска неплатежеспособности и угрозы банкротства предприятия; полное сохранением управления предприятием со стороны первоначальных собственников (учредителей).

Недостатки: ограниченный объем привлечения; не используется эффект финансового рычага.

Акционирование обычно используют для реализации крупномасштабных проектов. Это целесообразно в тех случаях, когда кредитные ресурсы ограничены и их можно получить только под высокие проценты. Для успешного осуществления данного метода инвестиционный проект должен быть привлекательным для сторонних инвесторов.

Преимущества: независимость от заемных источников; потенциально большой объем привлечения.

Недостатки: сложность и трудоемкость реализации; возможная угроза потери полного контроля над предприятием первоначальными собственниками (учредителями).

Описанные выше методы предполагают использование собственного капитала. Заемный капитал используется при инвестиционном кредитовании и выпуске облигаций.

Инвестиционное кредитование предполагает получение долгосрочных банковских кредитов. Осн характеристики: целевое предназначение, значительный льготный период, кредитор проводит экспертизу бизнес-плана и финансового состояния заемщика; имущественное обеспечение по кредиту, сроки сопоставимы со сроком окупаемости инвестиций.

Облигационные займы. Эмиссия корпоративных облигаций имеет ряд преимуществ над кредитованием: круг инвесторов шире, без имущественного обеспечения, не треб бизнес-план, более дешевые ресурсы, при возникновении сложностей возможен выкуп собственных облигаций. Ограничения: необходимость наличия рыночных котировок акций компании на фонд рынке, большой объем эмиссии.

Методы финансирования, предполагающие использование заемного капитала имеют следующие преимущества: потенциально большой объем привлечения (особенно при высоком кредитном рейтинге заемщика); имеет место эффект финансового рычага; возможность обеспечить рост финансового потенциала предприятия в случае необходимости существенного расширения активов (имущества) при увеличении объема производства и реализации продукции (продаж).

К недостаткам заемного финансирования можно отнести следующее: применение заемного капитала генерирует наиболее опасные финансовые риски (для предприятий — риски утраты финансовой устойчивости и платежеспособности; для банков — кредитный и процентный риски); появляются расходы на обслуживание долга; процедура привлечения заемного капитала, особенно в больших объемах, является весьма сложной и трудоемкой.

Финансовую аренду (лизинг) используют при приобретении оборудования. Лизинг означает взятие оборудования в аренду и использование его в производственной деятельности с последующим выкупом по договорной цене или без такового. По экономической природе, лизинг – это разновидность долгосрочного кредита, предоставляемого лизинговой компанией (лизингодателем) лизингополучателю в товарной форме и погашаемого в рассрочку (посредством регулярных лизинговых платежей).

Преимущества: возможность приобретения необходимого оборудования (без отвлечения знач средств из оборота); снижает налогооблагаемую прибыль лизингополучателя, так как затраты по лизингу относят на издержки производства (себестоимость продукции); предотвращает некоторые формальности, неминуемые при получении кредита в банке, что очень важно для малых и средних предприятий, не обладающих достаточной кредитоспособностью. Является менее рискованной операцией для банка, так как отсутствует риск нецелевого использования средств, право собственности переходит только после полного погашения обязательств.

К: ФК ОБЩИЕ К: СПЕЦИАЛИТЕТ ФМ

Источник

Финансовые инвестиции: характеристика и основные отличия от реальных

Финансовые и реальные инвестиции

Финансовые инвестиции, по сравнению с реальными, являются более ликвидными. Продать акции и прочие ценные бумаги можно очень быстро. К тому же финансовые вложения мобильны: их перенести из одной страны в другую намного проще, чем предприятие или объект недвижимости.

Под словом «финансы» часто подразумевают деньги. Эта трактовка в корне неверна. На самом деле сущность этого термина выражается общественными отношениями, возникающими в процессе распределения доходов на общенациональном уровне.

Исходя из этого определения все вложения средств, осуществляемые физическими и юридическими лицами с целью получения дохода, подразделяются на реальные и финансовые инвестиции. О различии и сходстве этих категорий пойдет речь в статье.

Что такое финансовые инвестиции и чем они отличаются от реальных

Определение инвестиции как вложения средств с целью их роста, справедливо для обоих видов. К получению прибыли действительно стремятся все. Дальше начинаются различия. К реальным инвестициям относятся вложения:

- в создание нового бизнеса;

- в собственное или чужое предприятие с целью повышения его эффективности или расширения (интенсивные и экстенсивные);

- в обучение персонала;

- в финансирование других подобных программ.

Обобщая приведенные примеры, можно сформулировать следующее определение: реальные инвестиции представляют собой вложения средств с целью наращивания основного капитала предприятия.

Они могут принимать различные формы (финансирование научных исследований, обеспечение технологических инноваций, приобретение материальных и нематериальных активов и пр.), представляя собой вложения денег, имущества или прав владения.

При этом инвестор всегда знает, на какие цели расходуется предоставленный им капитал и может требовать отчета о его использовании.

Финансовое инвестирование включает следующие возможные меры, предпринимаемые для получения прибыли:

- приобретение золотовалютных ценностей;

- размещение средств на банковских депозитах;

- покупка ценных предметов, демонстрирующих рост стоимости (тезаврирование);

- операции на фондовом рынке.

Понятие финансовой инвестиции подразумевает вложение свободного капитала не в конкретное предприятие и его активы, а в некий финансовый инструмент, обеспечивающий доходность.

Виды финансовых инвестиций и их характеристики

Классификация финансовых и реальных инвестиций также имеет общие черты. Она проводится по двум признакам.

Наличие посредников. Если инвестор сам решает, во что ему вкладывать средства – инвестиции прямые. В противном случае, когда распоряжение капиталом поручается консалтинговым компаниям или брокерам, они являются косвенными.

Срок вложения. Инвестиции бывают краткосрочными (до года). Считается, что среднесрочные и долгосрочные соответствуют периодам в 3 года и 5 лет, но в реальной жизни эти границы часто размываются.

Помимо общей классификации, существует также деление финансовых инвестиций на стратегические и портфельные.

К стратегическим инвестициям относятся ресурсы, которые могут быть направлены на решение жизненно важных для предприятия задач, связанных с достижением им главенствующего положения на рынке. В этом случае приобретение крупного пакета акций способствует вливанию в оборот фирмы значительных денежных активов. Инвестор, в свою очередь, обоснованно рассчитывает на существенное увеличение стоимости купленных им ценных бумаг.

Портфельная финансовая инвестиция представляет собой выгодное, часто разнонаправленное размещение свободных денег, в частности, с целью защиты их от инфляционного обесценивания. Об этом виде будет рассказано несколько позже.

По характеру действия инвестора различаются следующие формы финансовых вложений:

- Приобретение акций. Основные характеристики этой финансово-инвестиционной технологии – высокая доходность и большие риски.

- Покупка облигаций. Надежность выше, чем у акций, но и доходность ниже. Эмитентами этих ценных бумаг являются государство и крупные корпорации. Они могут направлять средства даже в нефинансовые активы, но соблюдение интереса инвестора гарантируют.

- Вклады в ПИФы (паевые инвестфонды). Такое инвестирование имеет большие преимущества. Как правило, менеджмент ПИФов находиться на высоком уровне, что повышает надежность, да и дивиденды они обещают неплохие.

- Покупка произведений культуры, искусства, раритетов, предметов коллекционирования и пр. Многие примеры стремительного дрожания картин, марок и прочих ценностей демонстрируют высокую эффективность таких вложений, однако для грамотного инвестирования необходимы глубокие знания или привлечение экспертов.

- Вложения в драгоценные металлы. Известно, что золото может подешеветь, однако в среднесрочной и длительной перспективе оно все равно дорожает.

- Опционы и фьючерсы. На сложных биржевых операциях можно неплохо зарабатывать, но для этого нужно быть специалистом.

- Спекуляция валютами. Предвидеть движение плавающих курсов непросто, но и этому можно научиться.

Все виды финансового инвестирования действуют на соответствующих их профилю рынках: фондовом, кредитном, валютном и пр.

Что такое финансово-инвестиционный портфель?

Инвестор начинает свою деятельность с выработки собственной политики. Иными словами, ему следует обозначить свою цель: получить максимальный доход, защитить средства от инфляционного обесценивания или выработать некий средний вариант, сочетающий нормативную прибыльность с минимизацией рисков. Исходя из выбранной концепции, формируется портфель финансовых инвестиций. Под ним понимается совокупность различных доходных вложений.

Мерой риска портфеля является его диверсификация при соблюдении определенной стратегии. Она может выражаться следующими направлениями активности:

- высокий уровень дохода «здесь и сейчас»;

- прибыль в перспективе (средней или дальней);

- минимизация рисков;

- достижение высокой ликвидности портфеля;

- снижение налогового гнета.

Следует отметить, что цели, исходя из которых происходит формирование инвестиционного портфеля, чаще всего взаимно противоречат друг другу. Стремясь заработать как можно больше и быстрее, инвестор вынужден выбирать рискованные объекты финансирования. Стремясь к надежности вложения и гарантиям возвратности, он лишает себя высокой прибыли. Ликвидность вступает в конфликт с налоговыми послаблениями. И так далее.

На мировом финансовом рынке, в зависимости от поставленной генеральной цели, практикуется упрощенное деление инвестиционных портфелей на две категории: направленных на рост котировок или получение дохода.

Портфели роста формируются исходя из биржевой динамики. Они в свою очередь бывают агрессивными, средними и консервативными.

Типичный агрессивный портфель роста предполагает наличие в нем акций молодых быстро развивающихся компаний. Что с ними будет дальше – предсказать трудно, но сейчас они демонстрируют хорошую доходность.

Консервативный подход опирается на стабильность и относительно невысокие дивиденды, характерные для акций и облигаций крупных корпораций. Беспроблемный банковский учет ценных бумаг в этом случае обеспечивает гарантированную ликвидность. Метод практически гарантирует защиту от инфляции, но редко демонстрирует более высокую отдачу.

Понятие «среднего» портфеля роста само себя объясняет. Инвестор балансирует между рисками и доходностью, обычно диверсифицируя вложения по признакам репутации и перспективности. Расчет на то, что если какие-то ценные бумаги подешевеют, то другие компенсируют эти падения увеличением своих котировок.

Портфель дохода создается для того, чтобы инвестор мог регулярно получать дивиденды от своих вложений, желательно при минимальном риске. Уровень ликвидности оценивается по трехступенчатой шкале:

- Акции высоколиквидного портфеля можно продать в любой момент по причине высокого спроса на них.

- В среднеликвидном портфеле содержатся ценные бумаги с разной степенью востребованности на бирже.

- Низкая ликвидность чаще всего обусловлена преобладанием облигаций с отдаленным сроком погашения и других бумаг, купить которые можно практически всегда и не только у этого инвестора.

Другие признаки классификации финансово-инвестиционных портфелей приведены в таблице:

| Признак классификации | Название | Характеристики |

| Инвестиционный период | Краткосрочный | До 12 месяцев |

| Долгосрочный | Более года | |

| Условия налогообложения дохода | На общих условиях | Ставки стандартные |

| Льготный | Деятельность облагается льготными ставками | |

| Структура | Фиксированный | Соотношение финансовых инструментов не изменяется |

| Гибкий | Состав и пропорции существенно меняются | |

| Специализация | Акционный | Состоит из акций. Высокая доходность |

| Облигационный | Минимизирует риски, обеспечивает «налоговый щит» | |

| Вексельный | Высокая надежность | |

| Международный | Диверсификация валютных рисков | |

| Депозитный | Высокая ликвидность, минимизация рисков | |

| Комбинированный | Сочетание разных классов портфелей |

Как управлять процессом финансового инвестирования?

Управление финансовыми инвестициями означает принятие решений, направленных на выбор финансовых инструментов, обеспечивающих наивысшую эффективность вложений предприятия, организации или иного инвестора. Компания реализует этот процесс исходя из принятой на ней инвестиционной политики и поставленных целей. План действий включает следующие этапы:

- Анализируется инвестиционная деятельность за предшествующий период. Принимаются в учет результаты вложений по разным направлениям, сравнивается их доходность и риск, затем из них выделяются наиболее эффективные. Выбираются оптимальные инструменты финансирования, дающие наибольшую отдачу. В случае надобности политика управления инвестициями изменяется.

- Оценивается возможная сумма средств, направленных на финансовое инвестирование в будущем периоде. Для банков и специализированных корпораций, то есть институциональных инвесторов, она может быть крупной. Предприятия, основная деятельность которых иная, выделяют на эти цели лишь часть своего свободного оборотного капитала (заемные средства используются для финансового инвестирования крайне редко).

- Выбираются формы финансовых инвестиций исходя из ранее перечисленных вариантов (акции, облигации, вложения в ПИФы, депозиты и пр.), которые предлагает рынок инструментов финансового инвестирования.

- Затем следует этап формирования финансово-инвестиционного портфеля. Делается это на основе ранее выработанной главной цели (прибыльность, диверсификация, обеспечение ликвидности и пр.) При этом учитываются особенности налогового регулирования инвестиций в финансовые активы, так как высокие фискальные ставки могут нивелировать выгодность вложения.

- Прогноз результатов инвестиционной деятельности производится после формирования портфеля. Будет лучше, если он составляется на основе пессимистичного сценария возможного развития событий и при этом демонстрирует приемлемую эффективность.

Управление финансовыми инвестициями – процесс перманентный. В случае существенных изменений на фондовом или ином специализированном рынке менеджмент принимает оперативные меры по реструктуризации портфеля. От активов, ставших неэффективными, чаще всего быстро избавляются.

Анализ эффективности финансовых инвестиций

Оценка эффективности финансовых инвестиций производится по тем же принципам, что и любой другой качественный или количественный анализ. В основе лежит рентабельность, то есть отношение полезного результата (дохода) к понесенным затратам (сумме вложений).

Инвестиционное финансирование, тем не менее, имеет ряд специфический черт. Самый простой метод оценки используется при определении эффективности инвестиций в облигации и некоторые виды привилегированных акций, так как они полностью или частично обеспечиваются фиксированными процентами дохода. Сложнее дело обстоит с обычными акциями, так как их курс подчиняется колеблющемуся рыночному соотношению спроса и предложения. Доходность инвестиции в акции рассчитывается по формуле:

Где:

Д – доход за период инвестирования;

ЦП – цена приобретения одной акции;

ЦР – цена реализации одной акции;

Д – дивиденды на одну акцию за период инвестирования;

К – количество данных акций в портфеле.

Рыночный курс акции на фондовой бирже в значительной степени определяется репутацией эмитента и общей динамикой развития фирмы. Его прогнозирование базируется на ожидаемом уровне процентов и их размером в предыдущие периоды. Математические методы оценки доходности вложения также основаны на стратегии инвестора – намерен ли он спекулировать акциями или владеть ими, получая дивиденды. Эффективность инвестиции определяется по формуле:

Где:

Э – эффективность;

ДГ – годовой дивиденд в денежном выражении на одну акцию;

ЦП – цена приобретения одной акции.

Важнейшим показателем, влияющим на прогноз и, как следствие, на принятие решения инвестором о приобретении ценных бумаг предприятия, является коэффициент финансовой устойчивости покрытия инвестиций. Он отражает отношение суммы собственного капитала и его долгосрочных обязательств к общей цене объекта:

Где:

КФУПИ – коэффициент финансовой устойчивости покрытия инвестиций;

СК – собственный капитал предприятия;

ДО – сумма его долгосрочных обязательств;

ОКП – общий капитал предприятия.

Чем больше значение коэффициента финансовой устойчивости удаляется от условия равновесия, при котором КФУПИ равен 0,7-0,9, тем хуже, причем в любую сторону.

Из формулы понятно, что объект, капитал которого в значительной части представлен заемными средствами, а активы характеризуются низкой ликвидностью, обладает низкой инвестиционной привлекательностью. В этом случае коэффициент уйдет вниз.

С другой стороны, слишком большое значение КФУПИ говорит о неумении менеджмента предприятия привлекать заемный капитал, что должно насторожить потенциального финансового инвестора.

Сравнение финансовых и реальных инвестиций

В конечном счете все сравнения сводятся к вопросу о том, что лучше. Нет оснований предполагать, что финансовые инвестиции во всем превосходят реальные. Обратное тоже не совсем верно. Необходим взвешенный анализ по пунктам.

Общими является стремление и реального, и финансового инвестора к обеспечению надежности. По этому показателю оба вида инвестиций приблизительно равноценны.

Перспективы реального бизнеса в большинстве случаев подлежат объективной оценке. В руках финансового инвестора есть такой важный инструмент обеспечения надежности, как диверсификация источников дивидендов.

Отличия проявляются при оценке других характеристик. Вложение в структуры реальной экономики, как показывает практика, приносят инвестору до 20% годовых. Финансовые рынки демонстрируют более высокие показатели доходности при определенной сноровке и активных операциях. Риски, правда, тоже большие.

Финансовые инвестиции, по сравнению с реальными, являются более ликвидными. Продать акции и прочие ценные бумаги можно очень быстро. К тому же финансовые вложения мобильны: их перенести из одной страны в другую намного проще, чем предприятие или объект недвижимости.

Сопровождение реального бизнеса требует намного больших затрат времени и труда. Финансист в управленческие тонкости не вникает, а по эффективности своего вложения судит по средствам, которые он получает или теряет в результате инвестирования. Иногда чтобы управлять движением многомиллиардных капиталов требуется команда всего из нескольких человек.

Цена вхождения в реальный бизнес намного выше, чем в финансовый. Конечно, размер оборотного капитала имеет значение, но начать биржевую деятельность можно с относительно небольших сумм.

Оборачиваемость активов в реальном секторе экономики зависит от особенностей технологий. Вложив средства, например, в строительство, капиталист знает, что отдачи не получит, пока объект не сдадут в эксплуатацию. Финансист сам устанавливает продолжительность цикла от начала инвестирования до получения дохода.

Кажется, что у финансовых инвестиций плюсов больше, чем у реальных. Однако все они перечеркиваются одним существенным недостатком. Преуспеть на финансовых рынках могут только опытные игроки высокой квалификации, если им повезет. На самом деле преимущества обоих видов инвестиций примерно уравновешиваются.

Опытные инвесторы рекомендуют разделять свободный капитал между реальным и финансовым сектором. При этом если ставится задача быстрого и среднесрочного получения дохода, в финансовые активы вкладывать следует до его половины. Для долгосрочной стратегии лучшие результаты дает вложение 70% капитала в реальный сектор экономики. Оставшимися 30% свободных средств можно оперировать на финансовых рынках с минимальными рисками.

Источник