- Основные формулы по инвестициям с пояснением решения

- Что это такое: инвестиции и инвестирование?

- Правила эффективного инвестирования

- Оцениваем эффективность инвестиций по формулам

- Где применяют формулы по оценке инвестиций?

- Показатели оценки инвестиционного проекта

- Инвестиции под сложный процент: что это и как работает, формулы для расчета, 5 схем инвестирования

- Сложный процент в инвестировании — что это простыми словами?

- Простые и сложные проценты — в чем разница: сравнительная таблица

- Формула для расчета

- Как это работает в реальной жизни: примеры из истории

- 5 схем инвестирования под сложную процентную ставку

- 1 — Вклады с капитализацией %

- 2 — Реинвестирование купонного дохода по облигациям

- 3 — Реинвестирование налогового вычета по ИИС

- 4 — Реинвестирование дивидендов по акциям

- 5 — Как работают сложные проценты в ETF

Основные формулы по инвестициям с пояснением решения

Благодаря современным информационным технологиям можно успешно зарабатывать в любом месте, имея при себе компьютер или иной гаджет и доступ к сети интернет. Одним из таких уникальных и интересных способов увеличения доходности являются инвестиции.

Благодаря современным информационным технологиям можно успешно зарабатывать в любом месте, имея при себе компьютер или иной гаджет и доступ к сети интернет. Одним из таких уникальных и интересных способов увеличения доходности являются инвестиции.

Что это такое: инвестиции и инвестирование?

Опытные и успешные бизнесмены ответят на данный вопрос коротко и просто: деньги должны работать. Это значит, что можно зарабатывать на денежных или финансовых операциях, грамотно вкладывая свободные средства и дожидаясь определенного момента (повышения доходности). Отсюда следует, что инвестиции – это определенные вложения (чаще всего денежные), а инвестирование – процесс наращивания дохода.

Виды инвестиций

Виды инвестиций

Столь необычная процедура всегда сопровождается определенными рисками. Наиболее выраженным из них является возможность утраты вложенного капитала полностью, поэтому перед вложением средств важно проанализировать все возможные сценарии развития событий, оценить риски и перспективы. Делается это посредством использования специальных инструментов.

Чтобы добиться успеха на этом поприще важно владеть основной терминологией, правилами и законами, располагать необходимой базой – начальный капитал, брокерский счет и пр.

Самыми популярными вариантами инвестирования являются следующие вложения: валютная биржа (игры на курсах валют), интеллектуальная собственность, покупка акций и облигаций, ценных бумаг, покупка или вложение в недвижимость, покупка драгоценных металлов и пр.

Инвестирование основывается не только на вложении, но и ожидании прогнозируемого или иного результата. Поэтому инвестору следует тщательно следить за ситуацией на рынке, корректировать свою стратегию и тактику, оценивать риски. Перед вложением средств целесообразно пройти специальные курсы по инвестированию и исследовать специальные показатели, о которых мы расскажем ниже.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Правила эффективного инвестирования

Чтобы сделка состоялась и принесла доход или преумножила первоначальный капитал, важно следовать четким правилам:

- Ставим цель. В этом деле важно определить, ради чего и для чего Вы желаете преумножить свой капитал. Притом цель должна мотивировать инвестора. Это значит, что не нужно выдвигать цель – заработать «энный» объем денег (сумма). Миссия инвестора должна быть абстрактной и конкретной одновременно. Например, приобрести дом в черте города стоимостью Х в течение трех лет. Здесь же следует составить финансовый план с подсчетом ежемесячного дохода, достаточного для основных и обязательных платежей/нужд, откладывания запланированной суммы (на дом), воздействие инфляции и пр.

- Безопасность. Инвестиции могут быть нестабильными и непостоянными. Например, курсы валют постоянно меняются, а значит и доходность будет колебаться. Поэтому важно обезопасить себя от финансовых крахов, создав минимальный резервный фонд. «Финансовая подушка» должна быть сформирована отдельно от основных активов, также неплохо ее периодически дополнять, но прикасаться к ней следует только в крайнем случае.

- Срок вложений. Большинство людей привыкли открывать депозитные счета и/или инвестировать на короткий срок, но инвестирование на 3-5 и более лет – более выгодны, так ка в этом случае доходность растет по формулам сложных процентов.

Что нужно знать про инвестирование?

Что нужно знать про инвестирование?

- Регулярность инвестиций. Не стоит думать, что вложил один раз и заработал миллионы. На самом деле, каждая свободная копейка должна приносить доход или быть полезной. Если у Вас не запланированы покупки или расходы, то лучше всего высвобожденный капитал инвестировать. В этом случае уровень доходности возрастает в разы. Притом при регулярном инвестировании риск обанкротиться или «прогореть» сокращается.

- Разнообразие инвестиционного портфеля. Никогда не вкладывайтесь полностью в один вид. Во-первых, разные вложения ведут себя по-разному и становятся взаимодополняемыми: если одна инвестиция убыточна, то другая приносит доход и покрывает проигрыш. Поэтому старайтесь грамотно распределять деньги как минимум на 2-3 вида, следите за курсами и также пропорционально пополняйте портфель.

- Не используйте ради инвестиций заемный капитал. В этом случае доходность вложений будет направляться на погашение процентов по займу, а значит выгоды не будет. Более того, в случае «проигрыша» инвестор будет не просто в убытке, но и должен банку.

- Пользуйтесь всеми действующими льготами, снижая уровень затрат.

- Занимайтесь саморазвитием, постоянно пополняя багаж знаний новыми актуальными данными, осваивая новые инструменты и горизонты. В этом случае успех вам гарантирован.

Оцениваем эффективность инвестиций по формулам

В экономической теории и на практике опытные эксперты перед инвестированием сначала «прощупывают почву», а уже после вложения средств тщательно следят за ситуацией и координируют свои действия, оценивают перспективы.

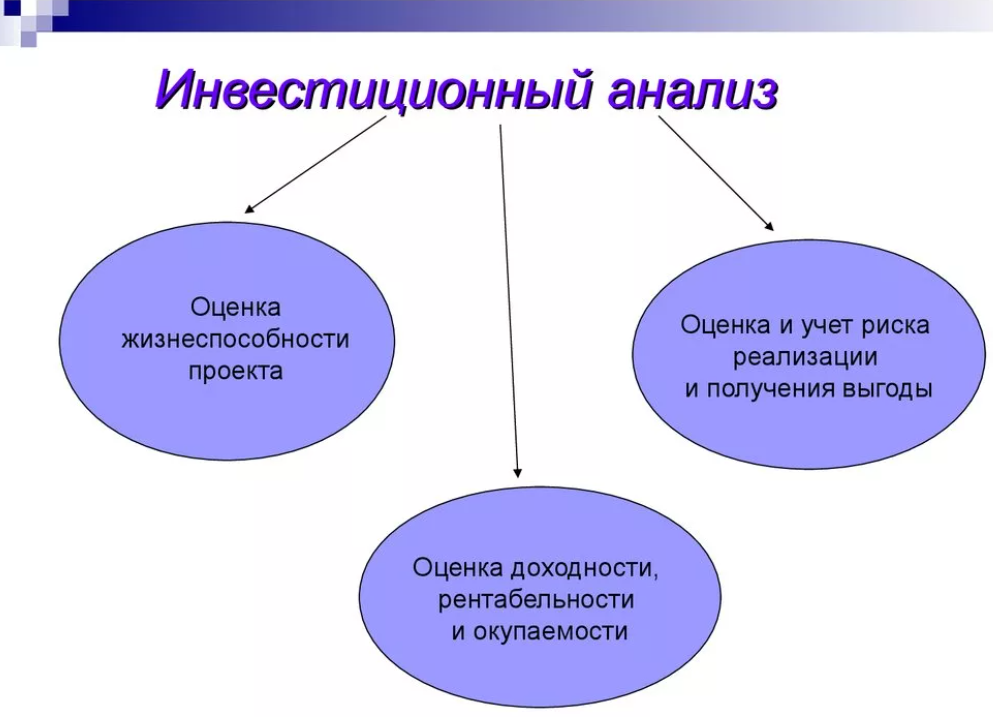

Что такое инвестиционный анализ?

Что такое инвестиционный анализ?

После того, как цели инвестирования и срок инвестирования были определены, необходимо рассчитать и проанализировать основные показатели:

Здесь инвестор определяет, какую сумму и на каких условиях ему следует вложить, чтобы добиться намеченной цели. Для этого важно учесть следующие факторы: расходы на открытие брокерского или инвестиционного счета и его обслуживание, начальный капитал, «финансовая подушка» (обычно она представляет собой определенный процент от дохода).

На этом же этапе следует определить: инвестирование – это дополнительный или основной источник дохода. С учетом этого фактора инвестор включает или исключает повседневные расходы, затраты за аренду помещения и пр.

Инвестиции – это вложения индивида, его затраты. Срок окупаемости – это время, за которой инвестор выходит на нулевой уровень или начинает получать доход, перекрыв свои затраты (первоначальный капитал).

Как рассчитать срок окупаемости вложенных денег?

Как рассчитать срок окупаемости вложенных денег?

Срок окупаемости и период инвестирования могут разниться. В одном случае инвестор начинает получать доход сразу, в другом – по мере выхода на определенный уровень.

Данный показатель позволяет определить, возместят ли инвестиции в определенный срок произведенные затраты, когда инвестор начнет получать прибыль.

- Доходность инвестиций.

Формула для расчета доходности

Формула для расчета доходности

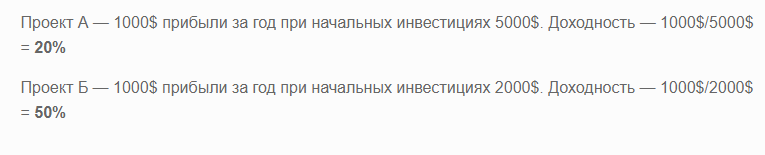

Данный показатель свидетельствует о положительной или отрицательной тенденции: наращивание доходов или убыточность проекта. Его целесообразно использовать для сравнения нескольких инвестиционных проектов или вложений в разные активы, чтобы понять: какой из них выгоднее.

Оценка прибыли

Оценка прибыли

Пример оценки доходности:

Данный показатель позволяет сопоставить уровень полученной прибыли и вложенных в проект средств: сколько рублей приходится на каждый вложенный 1 рубль инвестиций, насколько выгодны были операции и пр.

Как рассчитать Рентабельность вложений (ROI)?

Как рассчитать Рентабельность вложений (ROI)?

Если полученное значение превышает 100%, то инвестпроект был прибыльным и эффективным, если ниже 100% – то убыточным.

Все показатели целесообразно исследовать и анализировать с определенной периодичностью: чем чаще, тем лучше. Но это не значит, что инвестор должен ежедневно производить расчеты и сопоставлять результаты, корректировать тактику.

В инвестировании важно полагаться на прогнозы экспертов, собственную интуицию. Чтобы минимизировать риски, достаточно раз в неделю пересматривать условия инвестирования, анализировать поведение игроков на рынке и корректировать планы (но не меняя цели до тех пор, пока она не будет достигнута).

Производить расчеты можно вручную или с помощью специальных программ: Excel или в рамках брокерской программы (анализ данных экспорт данных и моделирование ситуации с учетом прогнозов ЦБ РФ и иных ведомств).

Внимательно проверяйте все данные: расчеты должны быть максимально точными, учитывайте условия инвестирования, последние тенденции и изменения в выбранной сфере (колебания курсов, налоговые льготы, правовые нормы, рейтинг или престиж кампании и пр.).

Где применяют формулы по оценке инвестиций?

Данными правилами и формулам успешно пользуются в теории и на практике. Конечно же, они востребованы преимущественно в экономической среде у аналитиков менеджеров по инвестициям или управлению проектами, квалифицированными инвесторами и экономистами.

Оценка инвестиционной привлекательности и эффективности производится в самых разных целях:

- Определение перспектив развития частного дела;

- Оценка сотрудничества с поставщиками, подрядчиками или иными партнёрами;

- Анализ способов преумножения капитала, эффективности вложений;

- И пр.

Расчет показателей по оценке инвестиций производят студенты экономического профиля при выполнении курсовых и научно-исследовательских работ ВКР. В этом деле к ним на помощь приходят специалисты образовательного центра Дисхелп.

Наша команда подберет информационную базу, подготовит исследование «под ключ» и оформит его с учетом заявленных требований, гарантируя высокое качество услуг, конфиденциальность данных и безопасность сделки. Написать курсовую, научную или аттестационную работу, бизнес-план просто! Убедитесь в этом лично, оформив заявку на нашем сайте.

Трудности с учебой?

Помощь в написании студенческих и

аспирантских работ!

Источник

Показатели оценки инвестиционного проекта

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Источник

Инвестиции под сложный процент: что это и как работает, формулы для расчета, 5 схем инвестирования

Автор: Иванова Светлана Сергеевна · Опубликовано Февраль 21, 2020 · Обновлено Июнь 13, 2020

Инвестиции под сложный процент часто называют восьмым чудом света. Это обусловлена тем, что такая стратегия позволяет наращивать капитал в геометрической прогрессии. В этой статье, рассмотрим что это такое и как работает в реальной жизни, отличие от простых процентов, а также 5 стратегий инвестирования с применением схем реинвестирования дохода.

Краткое содержание статьи

Сложный процент в инвестировании — что это простыми словами?

Сложные проценты – интересный инструмент, который позволяет в разы увеличивать накопления и получать дополнительный доход на инвестированные средства, не отвлекая из оборота дополнительные средства. Основатель клана Ротшильдов даже называл такой процесс начисления «восьмым чудом света» за способность делать деньги почти «из воздуха».

Суть сложного начисления (или капитализации) состоит в том, что сумма, выплаченная на вложенные средства, прибавляется к основной сумме вложений. В следующие отчетные периоды начисление происходит не только на изначальную сумму инвестиций, но и на полученные ранее доходы.

Простые и сложные проценты — в чем разница: сравнительная таблица

Простые и сложные проценты отличаются не только формулой, но и по другим параметрам:

| Параметр | Простые | Сложные |

| Доходность | Выплаченный доход обесценивается за счет инфляции | Выплаченные суммы приносят дополнительный доход |

| Налогообложение | Не облагается НДФЛ, если % ставка по договору не превышает Ключевую ставку | Необходимо рассчитать эффективную ставку. Из % ставки по договору вывод сделать невозможно. |

| Зависимость от периода | Не важно, сколько раз в год происходят выплаты | Чем чаще происходит капитализация, тем выше доход |

| Необходимость дополнительных инвестиций для роста доходности | Для увеличения необходимо пополнять депозит/портфель | Доход растет без дополнительных инвестиций |

Сравним 2 вклада. Инвестируем 30000 рублей под 7% годовых. Ежемесячное пополнение депозита — 5000 рублей. На первом из них применяются простые проценты, а на втором — сложные с капитализацией.

| Период инвестирования | Простой процент | Сложный процент |

| 1 год | 94387,57 | 94506,1 |

| 2 года | 162 978,38 | 163 678,70 |

| 3 года | 235 769,20 | 237 851,80 |

| 4 года | 312 753,84 | 317 379,62 |

| 5 лет | 393 946,94 | 402 667,43 |

| 6 лет | 479 337,75 | 494 117,01 |

| 7 лет | 568 928,57 | 592 177,46 |

| 8 лет | 662 707,67 | 697 310,73 |

| 9 лет | 760 706,29 | 810 073,10 |

| 10 лет | 862 897,10 | 930 973,98 |

| 11 лет | 969 287,91 | 1 060 614,70 |

| 12 лет | 1 079 861,46 | 1 199 599,85 |

| 13 лет | 1 194 665,61 | 1 348 685,04 |

| 14 лет | 1 313 656,44 | 1 508 522,11 |

| 15 лет | 1 436 847,26 | 1 679 913,82 |

Как видно из примера, разница в конце срока инвестирования составляет 243066 рублей.

Формула для расчета

Если рассчитать размер начисленных простых процентов достаточно легко (сумму инвестированных средств умножить на ставку на количество периодов начисления), то для расчета прибыли при капитализации потребуется использовать формулу посложнее:

Н – размер начисления за весь период инвестирования;

В – сумма первоначальных вложений;

t – количество периодов.

При этом нужно учитывать разницу между ежегодным начислением по ставке годовых и ежемесячным начислением по ставке из расчета в годовых.

В формуле расчета сложных процентов ставка выражается в долях, а не процентах (т.е. не 12%, а 0,12). При этом нужно учитывать в расчете периодичность начисления (ежегодно, ежемесячно, непрерывно).

- Александр открыл депозит на 100 000 рублей под 12% годовых на 5 лет. Начисления происходят ежегодно и капитализируются.

Н=100 000*(1+0,12)^5= 176 234

Доход Александра составит через 5 лет: 176 234 – 100 000 = 76 234 рубля.

2. Александр открыл вклад на ту же сумму, срок и под 12%, но с ежемесячным начислением. Соответственно, каждый месяц сумма, начисленная за период, будет прибавляться к сумме инвестиций и порождать новый денежный поток.

Для расчета нам необходимо разделить годовую ставку на количество периодов начисления (т.е. на 12 месяцев), а количество периодов начисления наоборот, увеличить в 12 раз.

Н=100 000*(1+0,01)^60=181 669

Прибыль Александра составит 81 669 рублей. То есть через 5 лет депозит увеличится практически в 2 раза без дополнительных вложений со стороны инвестора.

Рассчитать доход при начислении чаще одного раза в год можно путем перевода годовой ставки по инвестиционному инструменту к ежемесячной. Это делается по формуле:

n — годовая ставка,

t – количество дней в периоде (при ежемесячном начислении – 30).

В нашем случае: %=0.12*30/365=0.01

Из этих примеров также видно, что чем чаще происходит капитализация, тем больший пассивный доход можно получить. При этом чем дольше срок инвестирования, тем разительнее отличается простой и сложный процент. При дополнительных вложениях размер начисляемых процентов со времени начинает превышать дополнительные взносы.

Например, если Александр начнет докладывать на депозит по 10 000 рублей в месяц, то размер процентов по окончании срока действия вклада составит 296 609 рублей, а общая сумма на конец 5 лет составит более 977 тысяч.

Гораздо реже используется формула непрерывного начисления процентов. При t стремящемся к бесконечности формула приобретает вид:

Для расчета сложных процентов по депозиту в сети можно найти массу калькуляторов (например, на агрегаторе banki.ru) или же воспользоваться функцией БС (Будущая стоимость) в Excel.

Как это работает в реальной жизни: примеры из истории

Бенджамин Франклин, умерший в 1790 году, завещал городам Бостону и Филадельфии по 2000 долларов, с обязательством не тратить эти средства в течение 200 лет и держать их на банковском депозите. Мэрии городов направляли деньги на выдачу займов, не расходуя полученную прибыль (фактически, реинвестируя их в новые займы). В результате через 200 лет у городов было 5 млн. и 2 млн. долларов соответственно.

Другой пример из американской истории. В 17-м веке голландцы выкупили у туземных индейцев территорию Манхеттена за 1000 долларов (по сегодняшним ценам). Если бы индейцы внесли эти деньги на депозит под 10%, то сегодня они бы обладали суммой в 100 трл.долларов.

5 схем инвестирования под сложную процентную ставку

Вторичное вложение касается не только процентов по депозиту, но и прочих поступлений от владения финансовыми инструментами. Если в случае с депозитом банк автоматически проводит реинвестирование, то владельцам долговых и долевых бумаг придется делать это самостоятельно.

1 — Вклады с капитализацией %

Большая часть инвесторов рассматривает капитализацию как инструмент повышения доходности банковских депозитов. Ставка по ним сейчас более чем скромная, и в дальнейшем, скорее всего, будет продолжать снижаться вслед за ключевой ставкой Центрального банка. Поэтому практически все кредитные учреждения России предлагают инструменты с капитализацией.

Основные параметры вкладов с капитализацией в 2020 году:

| Наименование банка | Наименование | Минимальная сумма | Срок | Процентная ставка (% годовых) | Период капитализации |

| Сбербанк | Сохраняй | 1 000 рублей | До 24 месяцев | 4,5 | ежемесячно |

| Открытие | Накопительный счет | 1 рубль | 1825 дней | 8,43 | ежемесячно |

| МКБ | Накопительный счет | 1 рубль | От 30 дней | 6,5 | ежемесячно |

| ВТБ | Копилка | 1 рубль | 30-91 день | 6,00 | ежемесячно |

| ЮниКредитБанк | Клик | 10 000 рублей | До 1825 дней | 6,00 | ежемесячно |

ВАЖНО: ставка зависит от срока и суммы вложений. Например, в Сбербанке 4,5 – это максимальная ставка без учета капитализации при вложении на 24 месяца. При сроке ниже уменьшается и процент.

2 — Реинвестирование купонного дохода по облигациям

Владельцы облигаций, получающие купон, также могут увеличить свою прибыль путем вторичного вложения полученных средств.

Купон на облигацию начисляется ежедневно, поэтому реинвестировать можно даже часть купона, который был получен за фактический период владения облигацией (при ее продаже, например).

Направления реинвестирования купона:

- Пополнение банковского вклада;

- Вложение в высокодоходные облигации или акции.

Первый вариант – наиболее консервативный, учитывая тенденции на банковском рынке России. Снижение ключевой ставки ЦБ и следующее за ним падение ставок по вкладам снижают доходность этого инструмента. Нивелировать это негативное воздействие можно, выбирая вклады с капитализацией. В этом случае на вложенные в облигации средства будет работать 2 уровня капитализации:

- Выплаты на купон, который инвестор вложил во вклад;

- «Проценты на проценты» на купонный доход, вложенный во вклад.

Облигация номиналом 100 000 рублей, ставка – 10%. Погашение через год. Выплаты купона раз в 6 месяцев.

- Без реинвестирования по итогам года инвестор получит 10 000 рублей.

- При реинвестировании первого выплаченного купона во вклад без капитализации под 8% инвестор получит доход по итогам года 10 199 рублей (10 000+5000*8%/2).

При реинвестировании первого выплаченного купона во вклад с ежемесячной капитализацией – 10 202 рублей.

3 — Реинвестирование налогового вычета по ИИС

Согласно законодательству России дивидендный и купонный доход, а также выплаты по вкладам облагаются налогом. При этом:

- Доходы по вкладам облагаются налогом в 35% только в случае, если эффективная ставка (с учетом капитализации) выше ключевой ставки ЦБ РФ. ВАЖНО: налог уплачивается с суммы превышения ставки (то есть при ключевой ставке 6% и вкладе под 7,5% налог взимается с 1,5%)

- По государственным и муниципальным ценным бумагам НДФЛ не взимается;

- По ценным бумагам на брокерских счетах брокер автоматически удерживает необходимую сумму налога;

- По ИИС можно оформить налоговый вычет.

Инвесторы, открывающие ИИС у брокера вправе осуществить возврат подоходного налога за 3 последних календарных года (не больше 52 000 рублей), при соблюдении следующих условий:

- Счет действует не менее 3 лет;

- Возврат можно осуществить только по одному ИИС;

- Возврат можно осуществлять каждый год (при условии, что в отчетном периоде владелец счета платил налоги с заработной платы);

- Можно осуществить возврат единовременно за 3 года при закрытии счета (фактически, это не возврат, а освобождение от уплаты налога, что удобно для нетрудоустроенных инвесторов).

Для получения вычета необходимо предоставить в налоговый орган (через личный кабинет, сайт госуслуг или лично):

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (при наличии);

- копии платежных документов;

- копию договора с брокером;

- заявление на возврат.

Возврат осуществляется по реквизитам, указанным в заявлении, в течение 3-4 месяцев. Дальнейшее использование вычета не регламентировано. Соответственно, его можно также реинвестировать в депозит или ценные бумаги.

4 — Реинвестирование дивидендов по акциям

Для владельцев акций принцип реинвестирования остается таким же, как и для владельцев облигаций. С одним лишь отличием – при реинвестировании в расширение портфеля можно использовать принцип диверсификации. То есть приобретенные на дивиденды бумаги должны слабо коррелировать друг с другом, повышая доходность без увеличения риска. Пример диверсификации: приобретении акций компания из разных отраслей экономики (на дивиденды Татнефти приобрести акции Норникель), приобрести акции зарубежных компаний (на дивиденды от акций Роснефти приобрести акции Netflix).

Помимо приобретения акций, возможно реинвестирование дивидендов в облигации и банковские вклады. Особенно интересен такой подход инвесторам с активной стратегией торгов акциями. В случае снижения риска портфеля за счет вкладов и облигаций, инвесторы могут ребалансировать портфель акций в сторону более доходных и высокорисковых бумаг.

Статьи на похожие темы: Инструкция, как проводить фундаментальный анализ акций российских компаний

Статьи на похожие темы: Инструкция, как проводить фундаментальный анализ акций российских компаний

Статьи на похожие темы: Инструкция, как проводить фундаментальный анализ акций российских компаний5 — Как работают сложные проценты в ETF

ETF-фонды – биржевой индексный фонд, включающий в себя акции иностранных эмитентов. С помощью этого фонда инвестор может вкладываться в зарубежную экономику.

ETF могут как выплачивать дивиденды, так и автоматически реинвестировать их. Например, с 30 марта 2015 года все дивиденды фонда FinEx, получаемые инвесторами, автоматически реинвестируются в дополнительные ценные бумаги этого же фонда, что в 10-летнем горизонте даст прибавку к доходу более 5%. Это связано с ужесточением налогового режима России в части дивидендов (рост ставки налога), а также с дополнительными расходами брокеров по удержанию налога. Кроме того, совет директоров FinEX считает, что комиссионная политика российских брокеров в части конвертаций дивидендов приносит убыток инвесторам.

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

Источник