- Основные формулы по инвестициям с пояснением решения

- Что это такое: инвестиции и инвестирование?

- Правила эффективного инвестирования

- Оцениваем эффективность инвестиций по формулам

- Где применяют формулы по оценке инвестиций?

- Как рассчитать доходность инвестиций? Формулы индекса доходности инвестиций

- Что такое доходность? Формулы расчёта доходности инвестиций

- Расчёт доходности за несколько периодов инвестирования

- Расчёт доходности инвестиций с учётом вводов и выводов

- Расчёт средней доходности инвестиций

- Взаимосвязь доходности и риска инвестиций

- Графики доходности

- Особенности расчёта доходности инвестиций в ПАММ-счета

Основные формулы по инвестициям с пояснением решения

Благодаря современным информационным технологиям можно успешно зарабатывать в любом месте, имея при себе компьютер или иной гаджет и доступ к сети интернет. Одним из таких уникальных и интересных способов увеличения доходности являются инвестиции.

Благодаря современным информационным технологиям можно успешно зарабатывать в любом месте, имея при себе компьютер или иной гаджет и доступ к сети интернет. Одним из таких уникальных и интересных способов увеличения доходности являются инвестиции.

Что это такое: инвестиции и инвестирование?

Опытные и успешные бизнесмены ответят на данный вопрос коротко и просто: деньги должны работать. Это значит, что можно зарабатывать на денежных или финансовых операциях, грамотно вкладывая свободные средства и дожидаясь определенного момента (повышения доходности). Отсюда следует, что инвестиции – это определенные вложения (чаще всего денежные), а инвестирование – процесс наращивания дохода.

Виды инвестиций

Виды инвестиций

Столь необычная процедура всегда сопровождается определенными рисками. Наиболее выраженным из них является возможность утраты вложенного капитала полностью, поэтому перед вложением средств важно проанализировать все возможные сценарии развития событий, оценить риски и перспективы. Делается это посредством использования специальных инструментов.

Чтобы добиться успеха на этом поприще важно владеть основной терминологией, правилами и законами, располагать необходимой базой – начальный капитал, брокерский счет и пр.

Самыми популярными вариантами инвестирования являются следующие вложения: валютная биржа (игры на курсах валют), интеллектуальная собственность, покупка акций и облигаций, ценных бумаг, покупка или вложение в недвижимость, покупка драгоценных металлов и пр.

Инвестирование основывается не только на вложении, но и ожидании прогнозируемого или иного результата. Поэтому инвестору следует тщательно следить за ситуацией на рынке, корректировать свою стратегию и тактику, оценивать риски. Перед вложением средств целесообразно пройти специальные курсы по инвестированию и исследовать специальные показатели, о которых мы расскажем ниже.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Правила эффективного инвестирования

Чтобы сделка состоялась и принесла доход или преумножила первоначальный капитал, важно следовать четким правилам:

- Ставим цель. В этом деле важно определить, ради чего и для чего Вы желаете преумножить свой капитал. Притом цель должна мотивировать инвестора. Это значит, что не нужно выдвигать цель – заработать «энный» объем денег (сумма). Миссия инвестора должна быть абстрактной и конкретной одновременно. Например, приобрести дом в черте города стоимостью Х в течение трех лет. Здесь же следует составить финансовый план с подсчетом ежемесячного дохода, достаточного для основных и обязательных платежей/нужд, откладывания запланированной суммы (на дом), воздействие инфляции и пр.

- Безопасность. Инвестиции могут быть нестабильными и непостоянными. Например, курсы валют постоянно меняются, а значит и доходность будет колебаться. Поэтому важно обезопасить себя от финансовых крахов, создав минимальный резервный фонд. «Финансовая подушка» должна быть сформирована отдельно от основных активов, также неплохо ее периодически дополнять, но прикасаться к ней следует только в крайнем случае.

- Срок вложений. Большинство людей привыкли открывать депозитные счета и/или инвестировать на короткий срок, но инвестирование на 3-5 и более лет – более выгодны, так ка в этом случае доходность растет по формулам сложных процентов.

Что нужно знать про инвестирование?

Что нужно знать про инвестирование?

- Регулярность инвестиций. Не стоит думать, что вложил один раз и заработал миллионы. На самом деле, каждая свободная копейка должна приносить доход или быть полезной. Если у Вас не запланированы покупки или расходы, то лучше всего высвобожденный капитал инвестировать. В этом случае уровень доходности возрастает в разы. Притом при регулярном инвестировании риск обанкротиться или «прогореть» сокращается.

- Разнообразие инвестиционного портфеля. Никогда не вкладывайтесь полностью в один вид. Во-первых, разные вложения ведут себя по-разному и становятся взаимодополняемыми: если одна инвестиция убыточна, то другая приносит доход и покрывает проигрыш. Поэтому старайтесь грамотно распределять деньги как минимум на 2-3 вида, следите за курсами и также пропорционально пополняйте портфель.

- Не используйте ради инвестиций заемный капитал. В этом случае доходность вложений будет направляться на погашение процентов по займу, а значит выгоды не будет. Более того, в случае «проигрыша» инвестор будет не просто в убытке, но и должен банку.

- Пользуйтесь всеми действующими льготами, снижая уровень затрат.

- Занимайтесь саморазвитием, постоянно пополняя багаж знаний новыми актуальными данными, осваивая новые инструменты и горизонты. В этом случае успех вам гарантирован.

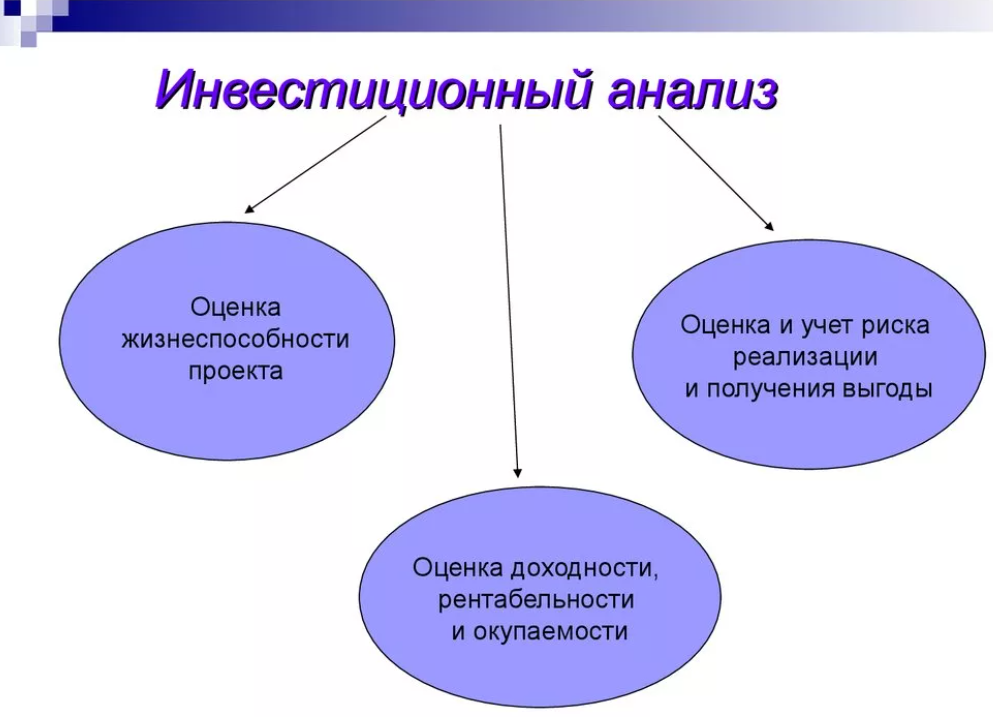

Оцениваем эффективность инвестиций по формулам

В экономической теории и на практике опытные эксперты перед инвестированием сначала «прощупывают почву», а уже после вложения средств тщательно следят за ситуацией и координируют свои действия, оценивают перспективы.

Что такое инвестиционный анализ?

Что такое инвестиционный анализ?

После того, как цели инвестирования и срок инвестирования были определены, необходимо рассчитать и проанализировать основные показатели:

Здесь инвестор определяет, какую сумму и на каких условиях ему следует вложить, чтобы добиться намеченной цели. Для этого важно учесть следующие факторы: расходы на открытие брокерского или инвестиционного счета и его обслуживание, начальный капитал, «финансовая подушка» (обычно она представляет собой определенный процент от дохода).

На этом же этапе следует определить: инвестирование – это дополнительный или основной источник дохода. С учетом этого фактора инвестор включает или исключает повседневные расходы, затраты за аренду помещения и пр.

Инвестиции – это вложения индивида, его затраты. Срок окупаемости – это время, за которой инвестор выходит на нулевой уровень или начинает получать доход, перекрыв свои затраты (первоначальный капитал).

Как рассчитать срок окупаемости вложенных денег?

Как рассчитать срок окупаемости вложенных денег?

Срок окупаемости и период инвестирования могут разниться. В одном случае инвестор начинает получать доход сразу, в другом – по мере выхода на определенный уровень.

Данный показатель позволяет определить, возместят ли инвестиции в определенный срок произведенные затраты, когда инвестор начнет получать прибыль.

- Доходность инвестиций.

Формула для расчета доходности

Формула для расчета доходности

Данный показатель свидетельствует о положительной или отрицательной тенденции: наращивание доходов или убыточность проекта. Его целесообразно использовать для сравнения нескольких инвестиционных проектов или вложений в разные активы, чтобы понять: какой из них выгоднее.

Оценка прибыли

Оценка прибыли

Пример оценки доходности:

Данный показатель позволяет сопоставить уровень полученной прибыли и вложенных в проект средств: сколько рублей приходится на каждый вложенный 1 рубль инвестиций, насколько выгодны были операции и пр.

Как рассчитать Рентабельность вложений (ROI)?

Как рассчитать Рентабельность вложений (ROI)?

Если полученное значение превышает 100%, то инвестпроект был прибыльным и эффективным, если ниже 100% – то убыточным.

Все показатели целесообразно исследовать и анализировать с определенной периодичностью: чем чаще, тем лучше. Но это не значит, что инвестор должен ежедневно производить расчеты и сопоставлять результаты, корректировать тактику.

В инвестировании важно полагаться на прогнозы экспертов, собственную интуицию. Чтобы минимизировать риски, достаточно раз в неделю пересматривать условия инвестирования, анализировать поведение игроков на рынке и корректировать планы (но не меняя цели до тех пор, пока она не будет достигнута).

Производить расчеты можно вручную или с помощью специальных программ: Excel или в рамках брокерской программы (анализ данных экспорт данных и моделирование ситуации с учетом прогнозов ЦБ РФ и иных ведомств).

Внимательно проверяйте все данные: расчеты должны быть максимально точными, учитывайте условия инвестирования, последние тенденции и изменения в выбранной сфере (колебания курсов, налоговые льготы, правовые нормы, рейтинг или престиж кампании и пр.).

Где применяют формулы по оценке инвестиций?

Данными правилами и формулам успешно пользуются в теории и на практике. Конечно же, они востребованы преимущественно в экономической среде у аналитиков менеджеров по инвестициям или управлению проектами, квалифицированными инвесторами и экономистами.

Оценка инвестиционной привлекательности и эффективности производится в самых разных целях:

- Определение перспектив развития частного дела;

- Оценка сотрудничества с поставщиками, подрядчиками или иными партнёрами;

- Анализ способов преумножения капитала, эффективности вложений;

- И пр.

Расчет показателей по оценке инвестиций производят студенты экономического профиля при выполнении курсовых и научно-исследовательских работ ВКР. В этом деле к ним на помощь приходят специалисты образовательного центра Дисхелп.

Наша команда подберет информационную базу, подготовит исследование «под ключ» и оформит его с учетом заявленных требований, гарантируя высокое качество услуг, конфиденциальность данных и безопасность сделки. Написать курсовую, научную или аттестационную работу, бизнес-план просто! Убедитесь в этом лично, оформив заявку на нашем сайте.

Трудности с учебой?

Помощь в написании студенческих и

аспирантских работ!

Источник

Как рассчитать доходность инвестиций? Формулы индекса доходности инвестиций

Для того, чтобы выбрать среди огромного количества вариантов инвестиций в Интернете самые перспективные, инвесторам нужны универсальные критерии оценки. Самый очевидный — это доходность, мера увеличения или уменьшения суммы инвестиций за определенное время.

Доходность измеряется в процентах и показывает отношение прибыли от реальных или финансовых инвестиций к количеству вложенных денег. Она показывает не сколько конкретно инвестор заработал, а эффективность вложений. Инвесторы при анализе вариантов инвестиций смотрят на доходность в первую очередь, нередко забывая о возможных инвестиционных рисках.

Я бы не писал большую статью, если бы для всех случаев работала одна формула — подводных камней при расчёте доходности в разных случаях хватает. В принципе, можно не заморачиваться и использовать для этих целей мой бесплатный инструмент, но все же желательно разобраться в сути вопроса. В статье рассказывается о часто встречающихся ситуациях, связанных с доходностью инвестиций. Будет много математики класса эдак 8-го, так что готовьтесь 😉

Эта статья входит в мой бесплатный обучающий цикл по основам инвестирования. Есть вопросы, проблемы или нужен совет — я к вашим услугам в комментариях.

Прежде, чем перейти дальше, небольшая рекламная вставка:

Хочу порекомендовать вам сервис учёта инвестиций от партнёра Блога Вебинвестора — компании Intelinvest. На нём вы можете следить за своим портфелем через сайт или мобильное приложение, при этом предоставлять пароли для импорта сделок не нужно. Можно вести учёт любых активов: акций, облигаций, криптовалют, драгметаллов, форекс-инвестиций и т.д. Для пробы есть функциональная бесплатная версия. Если вы захотите сделать полноценную подписку, используйте промокод 1VYV9CMSTD, чтобы получить скидку 20% на первую оплату.

Спасибо за внимание, продолжаем!

Что такое доходность? Формулы расчёта доходности инвестиций

Базовая формула доходности инвестиций выглядит так:

Сумма вложений — это первоначальная сумма инвестиций плюс дополнительные вложения («доливки»). Инвестиционная прибыль может состоять из разницы между ценой покупки и продажи актива или чистой прибыли инвестиционного проекта. Также сюда могут быть включены регулярные выплаты по источникам пассивного дохода (например, дивиденды акций).

Если неизвестна прибыль, но вы знаете начальную сумму вложений и текущий баланс (суммы покупки и продажи актива тоже подойдут) — пользуйтесь такой формулой:

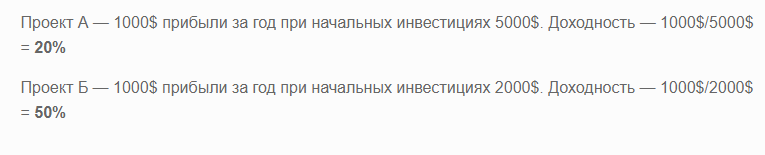

Доходность инвестиций измеряется в процентах и может служить надежным ориентиром для сравнения двух инвестиционных проектов. Очень показательным выглядит такой пример:

Проект А — 1000$ прибыли за год при начальных инвестициях 5000$. Доходность — 1000$/5000$ = 20%

Проект Б — 1000$ прибыли за год при начальных инвестициях 2000$. Доходность — 1000$/2000$ = 50%

Очевидно, проект Б выгоднее, так как дает более высокую отдачу на вложения, несмотря на то, что чистая прибыль инвестора одна и та же — 1000$. Если увеличить сумму инвестиций в проект Б до 5000$, при доходности 50% за год инвестор заработает уже 2500$.

То есть доходность четко показывает, в каком проекте при прочих равных инвестор заработает больше. Поэтому инвестор с ограниченным размером инвестиций в портфеле старается подобрать активы с более высокой доходностью.

Расчёт доходности за несколько периодов инвестирования

На практике часто встречаются ситуации, когда инвестиции работают много периодов подряд — начинают работать простые (прибыль снимается после каждого периода) или сложные проценты (прибыль реинвестируется).

Формулы сложных процентов рассчитаны на то, что ставка доходности всегда остаётся постоянной. Но так бывает, пожалуй, только в банках — намного чаще доходность за каждый новый временной период будет отличаться. Как вычислить доходность инвестиций в таком случае?

Если в конце каждого инвестиционного периода прибыль снимается, то все просто — складываем доходности:

Например, если проект принес 5% в первый год и 10% во второй — то таки да, доходность за 2 года составит 15%. Но только при условии вывода прибыли или покрытия убытков. Чаще инвесторы не заморачиваются этим и реинвестируют полученный доход. Для таких ситуаций формула расчёта доходности меняется — мы теперь не складываем, а перемножаем:

Покажу на примере, чтобы было понятнее:

Инвестиционный проект принес 15% за один год, 10% за второй и 20% за третий. Прибыль реинвестируется (работают сложные проценты). Какова итоговая доходность проекта?

Доходность = ((15% + 1)*(10%+1)*(20%+1) — 1) * 100% = (1.15*1.10*1.20 — 1)*100% = (1.518-1)*100% = 0.518*100% = 51.8%

По предыдущей формуле мы получили бы 15%+10%+20% = 45% доходности. Разница в 6.8% достигнута за счёт реинвестирования прибыли — и если её не учитывать, можно получить весьма неточные показатели доходности.

Расчёт доходности инвестиций с учётом вводов и выводов

Задачка, которая актуальна больше для активных вебинвесторов — они могут перетасовывать свой инвестиционный портфель даже чаще чем раз в неделю.

Для начала, что такое вводы и выводы? Это любое изменение начального инвестиционного капитала, которое не связано с получением прибыли или убытка. Самый простой пример — ежемесячные пополнения инвестиционного счёта из зарплаты.

Каждый раз при вводе или выводе средств меняется знаменатель нашей формулы доходности — сумма вложений. Чтобы вычислить точную доходность вложений, необходимо узнать средневзвешенный размер вложений, рассчитать прибыль от инвестиций с учётом вводов/выводов и вычислить таким образом доходность. Начнем с прибыли, формула будет такой:

Все операции по инвестиционным счетам обычно записываются в специальном разделе вроде «История платежей» или «История переводов».

Как узнать средневзвешенный размер вложений? Вам нужно разбить весь период инвестирования на части, разделенные операциями ввода и вывода. И воспользоваться формулой:

Ворд не очень хочет слушаться и формула получилась корявой на вид. Объясню её на пальцах — мы считаем «рабочую» сумму вложений в каждый из периодов между операциями ввода и вывода и умножаем её на длину периода (в днях/неделях/месяцах), который эта сумма проработала. После всё складываем и делим на полную длину периода, который вас интересует.

Давайте теперь на примере посмотрим как это работает:

Инвестор вложил 1000$ в инвестиционный инструмент. Через 4 месяца инвестор решил добавить еще 300$. Еще через 6 месяцев инвестору понадобились деньги, он снял 200$. В конце года инвестиционный счёт достиг размера 1500$. Какова доходность инвестиционного инструмента?

Шаг 1 — рассчитываем полученную инвестиционную прибыль:

Прибыль = (1500$ + 200$) — (1000$ + 300$) = 400$

Шаг 2 — считаем средневзвешенный размер вложений:

Сумма вложений = (4*1000$ + 6*(1000$+300$) + 2*(1000$+300$-200$))/12 = (4000$+7800$+2200$)/12 = 1166.67$

Шаг 3 — считаем доходность:

Доходность = (400$/1166.67$) * 100% = 0.3429 * 100% = 34.29%

И никак не 50%, если бы мы проигнорировали вводы и выводы — (1500$-1000$)/1000$ * 100% = 50%.

Расчёт средней доходности инвестиций

Поскольку доходность многих инвестиционных инструментов постоянно меняется, удобно использовать некоторый усредненный показатель. Средняя доходность позволяет привести колебания доходности к одному небольшому числу, которое удобно использовать для дальнейшего анализа и сравнения с другими вариантами инвестиций.

Есть два способа рассчитать среднюю доходность. Первый — по формуле сложных процентов, где у нас есть сумма первоначальных инвестиций, полученная за это время прибыль, а также мы знаем количество периодов инвестирования:

Начальная сумма инвестиций — 5000$. Доходность за 12 месяцев составила 30% (сразу в уме переводим 5000$*30% = 1500$). Какова средняя месячная доходность проекта?

Подставляем в формулу:

Средняя доходность = (((6500/5000)^1/12) — 1) * 100% = ((1.3^1/12) — 1) * 100% = (1.0221 — 1) * 100% = 0.0221 * 100% = 2.21%

Второй способ ближе к реальности — есть доходности за несколько одинаковых периодов, надо посчитать среднюю. Формула:

Проект в первый квартал принес 10% доходности, во второй 20%, в третий -5%, в четвертый 15%. Узнать среднюю доходность за квартал.

Средняя доходность = (((10%+1)*(20%+1)*(-5%+1)*(15%+1))^(1/4) — 1) * 100% = ((1.1*1.2*0.95*1.15)^(1/4) — 1) * 100% = (1.0958 — 1) * 100% = 0.0958 * 100% = 9.58%

Один из частных случаев вычисления средней доходности — определение процентов годовых, с которыми мы сталкиваемся на каждом шагу в виде рекламы банковских депозитов. Зная доходность инвестиций за определенный период, мы можем рассчитать годовую доходность по такой формуле:

Инвестор вложил 20000$ и за 5 месяцев (округлим до 150 дней) заработал 2700$ прибыли. Сколько это в процентах годовых? Подставляем:

Доходность = (2700$/20000$ * 365/150) * 100% = (0.135 * 2.4333) * 100% = 0.3285 * 100% = 32.85% годовых

Взаимосвязь доходности и риска инвестиций

Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа.

Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков, чем за счёт более высокого качества самого инструмента. Я обнаружил сильную взаимосвязь между показателем риска СКО (среднеквадратическое отклонение) и доходностью за год:

Ось X — доходность за год, ось Y — СКО. Линия тренда показывает, что чем выше годовая доходность, тем выше риски ПАММ-счёта в виде показателя СКО.

Такая взаимосвязь простыми словами — это корреляция, причем достаточно сильная. В исследовании 3000 ПАММ-счетов я рассчитывал корреляцию показателя СКО и доходности и получил значение 0.44, что на такой большой выборке означает крепкую зависимость. Другими словами, взаимосвязь доходности и рисков подтверждается математически.

Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два (большой банк сам по себе надежнее форекс-брокера). Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше.

Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета, торговые роботы, копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям.

Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности.

Графики доходности

График доходности — незаменимый инструмент для анализа вариантов инвестирования. Он позволяет посмотреть не просто на общий результат вложений, но и оценить происходящее в промежутке между событиями «вложение денег» и «вывод прибыли».

Существует несколько видов графиков доходности. Чаще всего встречается накопительный график доходности — он показывает, насколько вырос бы в % первоначальный депозит, на основе доходностей за несколько временных промежутков или по результатам отдельных сделок.

Примерно вот так выглядит накопительный график доходности:

График чистой доходности инвестора ПАММ-счёта Solandr

По нему можно понять несколько важных вещей — например, равномерно ли растёт прибыль (чем более гладкий график, тем лучше), насколько большие просадки (то есть незафиксированные потери в процессе инвестирования) могут ожидать инвестора и т.д.

Очень подробно об анализе графиков доходности я писал в статье о том, как выбрать ПАММ-счёт для инвестирования.

Также часто используются графики доходности по неделям или месяцам:

График чистой доходности инвестора ПАММ-счёта Stability Dual Turbo по месяцам

Столбцы говорят сами за себя — март был удачным, а вот за последние три месяца прибыли вообще не было. Если смотреть только на этот график и не брать в расчёт более старые счета Stability, то можно сделать такой вывод — торговая система дала сбой и перестала приносить прибыль. Грамотной стратегией в таком случае будет вывести деньги и ждать пока ситуация вернется в нормальное состояние.

Вообще, графики доходности и ПАММ-счета — это отдельная интересная история.

Особенности расчёта доходности инвестиций в ПАММ-счета

Начнем с самого очевидного — графики доходности ПАММ-счетов у всех брокеров не соответствуют реальной доходности инвестора ! То что мы видим — доходность именно ПАММ-счёта, то есть всей суммы инвестиций, включая и деньги управляющего, и комиссию за управление.

Когда мы видим такие цифры:

600% за полтора года, рука сразу же тянется к кнопке «Инвестировать», золотая жила же! Однако если мы учтем 29% комиссии управляющего, то реальная доходность окажется такой:

В 2 раза меньше! Я не спорю, 300% за полтора года тоже смотрятся отлично, но это далеко не 600%.

Ну а если углубиться в суть, то доходность ПАММ-счёта считается так:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего, кроме случаев в п.4 и 5.

- Отрицательный результат всегда остается как есть.

- Если положительный результат получен после убытка, он не уменьшается из-за комиссии, пока общая доходность не обновит максимум.

- Если после положительного результата превышен максимум общей доходности — комиссия снимается только с той части, которая превысила максимум.

В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Что делать, если вам нужно посчитать чистую доходность инвестора ПАММ-счёта? Предлагаю использовать такой алгоритм:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего.

- Отрицательный результат уменьшается на процент комиссии управляющего.

Все что нужно — умножить официальные цифры доходности ПАММ-счёта на единицу минус комиссия управляющего. Причем не итоговый результат, а данные с графика ПАММ-счёта (в Альпари их можно скачать в удобном виде) и посчитать по формуле доходности за несколько периодов.

Для наглядности посмотрите на один и тот же график доходности, посчитанный тремя способами:

Разница с учётом и без учёта комиссии управляющего — почти в 2 раза! По упрощенному алгоритму мы получили результат 92%, по точному — 89%. Разница не существенная, но для тысяч процентов она станет вполне заметной:

Реальная доходность инвестора ниже в 6 раз, а разница между точным и упрощенным алгоритмом 70% — на больших цифрах всё заметнее.

Кстати, вы хотите знать, откуда вообще берется эта разница? Кроме того, что упрощенный способ подсчета доходности уменьшает размер просадок, есть еще одна фишка — регулярные выплаты вознаграждения управляющего уменьшают вашу долю в ПАММ-счёте.

Вы все поймете, взглянув на эту картинку:

Зелеными кружками показаны моменты выплаты вознаграждения управляющего, красными — уменьшение ваших паёв в ПАММ-счёте. Что такое пай? Это ваша доля в ПАММ-счёте, ваш кусочек общего пирога прибыли.

Для понимания подойдет такое сравнение — паи это определенное количество акций ПАММ-счёта. По этим акциям вы получаете дивиденды — процент от прибыли компании. Количество акций уменьшается — снижаются дивиденды, соответственно и доходность вложений.

Почему же паи уменьшаются? Дело в том, что изначально вы получаете прибыль на всю сумму своих инвестиций — как и должны. Наступает момент выплаты комиссии управляющего — и она берется из вашей суммы, вашего «кусочка пирога». Кусочек стал меньше со всеми вытекающими.

То, что я вам показал — это не плохо, это как есть. Так работают ПАММ-счета, а вкладывать деньги или нет — выбор всегда за вами.

Друзья, я понимаю что статья довольно сложная, поэтому если есть какие-либо вопросы — задавайте их в комментариях, я постараюсь ответить. И не забывайте делиться статьёй в соцсетях, это лучшая благодарность автору:

Ну и пожелание напоследок: инвестируйте в действительно доходные проекты!

Источник