- Применение формулы расчёта простых процентов для вкладов и кредитов

- Простой и сложный процент, в чем отличие

- Как рассчитать прибыль по вкладу с простым процентом

- Формула расчёта простых процентов

- Примеры расчета вклада с простым процентом

- Формула простых процентов по кредиту

- Формула сложных процентов по вкладам

- Простые проценты

- Сложные проценты

- Как выбрать лучшие условия?

- Простые и сложные проценты в инвестициях — формулы и примеры

- 1. Сложные проценты — что это такое, формула расчёта

- 2. Примеры сложных процентов в инвестициях

- 2.1. Пример: инвестируем ежемесячно в банк под 8% (срок 10 лет)

- 2.2. Пример: инвестируем в банк под 8% (срок 20 лет)

- 2.3. Пример: инвестируем в ценные бумаги под 12% (срок 20 лет)

Применение формулы расчёта простых процентов для вкладов и кредитов

Процент – доля от вложенных в банк или взятых в кредитном учреждении денег.

Процент – доля от вложенных в банк или взятых в кредитном учреждении денег.

Если мы кладем деньги на депозит, то процент нам выплачивает банк, в качестве оплаты за пользование нашими денежными средствами.

Обратная ситуация складывается, если кредит нужен нам. Тогда мы обязаны вернуть увеличенную на определенный процент сумму, заплатив банку за использование его денег.

Простой и сложный процент, в чем отличие

В математике один процент – одна сотая часть числа. Говоря о банковском проценте, обычно подразумевают сумму денег, начисленную по определенным правилам и скопившуюся к конкретному сроку.

Все условия начисления процентов обязательно указываются в договоре между сторонами. Имеют значение такие факторы:

- размер годовой процентной ставки,

- капитализация процентов,

- срок договора,

- порядок выплаты процентов.

Кроме размера ставки, т.е количества начисленных за год процентов, на конечную сумму существенно влияет наличие или отсутствие по условиям договора капитализации процентов.

Капитализация процентов – процесс постоянного добавления начислений к основной сумме.

Это приводит к тому, что один и тот же процент, начисленный в первый период, всегда меньше, чем в последующий – ведь база для исчисления процента вырастает со временем. Такой процент называется сложным процентом.

Во вкладах и кредитах, где база для начисления процента не меняется со временем, всегда остается равной первоначальной сумме, расчет производится по формуле простых процентов.

Как рассчитать прибыль по вкладу с простым процентом

Обратите внимание, в банковском договоре прописывается годовая процентная ставка.

Имейте в виду, что проценты начисляются за каждый полный день нахождения денежных средств на депозите, а получать вы их можете помесячно, поквартально, или раз в год – в соответствии с условиями, прописанными в договоре.

Открыв счет 1 марта, и закрыв его 31 мая, вы получите такой результат: 2 марта вам уже причитается некоторый процент, и последний раз его начислят именно 31 мая.

Значит, фактически деньги лежат 92 дня, проценты начисляются за 91 день.

Учитывая, что проценты по договору начисляются соответственно количеству дней, можно вывести формулу, позволяющую вычислить доход по вкладу без капитализации процентов или увеличение задолженности по аналогичному кредиту в любой день.

Формула расчёта простых процентов

Для расчета потребуется знать некоторые величины:

- С – первоначальная сумма денег, вложенная в банк или взятая в кредит.

- П – прибыль, представляющая собой начисленные проценты.

- Д – количество дней, за который начисляется процент.

- % – годовая процентная ставка, указанная в договоре.

- 365 (или 366) – зависит от того, является ли год високосным, это число календарных дней в году.

Тогда за год нахождения денег С на депозите начисляется сумма: (С/100) * %

В пересчете на произвольное количество дней Д формула примет вид: П = (С/100)*%*(Д/365)

Или, иначе, чтобы вычислить начисленные проценты, нужно сумму умножить на процентную ставку и на количество дней размещения вклада, а результат разделить на число 36500 (или 36600, когда год високосный).

Примеры расчета вклада с простым процентом

Определим прибыль от депозита 100 000 рублей при размещении на разный срок.

Процентная ставка в этом примере не меняется, она равна 10% годовых, год не високосный.

Вклад, размещенный на 91 день, принесет прибыль:

П = 100 000*10*91/36500= 2493,15 рублей.

Вклад, размещенный на 180 дней, принесет прибыль:

П = 100 000*10*180/36500= 4931,51 рубль.

Ровно 10000 рублей в виде начисленных процентов по этому вкладу мы получим, если в не високосном году положим сто тысяч рублей на 365 дней, в этом случае проценты будут начислены именно за 365 дней.

Когда по условиям вклада применяется формула простого процента, начисленные деньги аккумулируются на другом счете. Их можно снимать, не затрагивая основную сумму.

Формула простых процентов по кредиту

Кредит, выданный с начислением простого процента, подразумевает, что каждый год к телу кредита прибавляется сумма, рассчитанная от первоначальной.

Пример.

На 2 года выдан кредит в 100000 рублей под 20% годовых. За первый год сумма долга увеличивается на 100000*0,2 = 20000, и на второй год начисляется тот же процент. Итого, через 2 года заемщик обязан вернуть 140000 рублей.

Формулы для определения параметров такого кредита таковы. Если принять, что

- К – взятые деньги,

- % – годовая процентная ставка,

- Д – количество дней пользования кредитом,

то сумму, начисленную в виде процентов, можно вычислить по формуле:

П = (К/100)*%*(Д/365)

общую задолженность к концу срока по формуле:

С= К *( 1+ (%*Д)/36500)

Как правило, кредит с подобным алгоритмом начисления процентов краткосрочный, его срок ограничивается одним годом.

Кредиты и вклады с начислением процентов по простой формуле достаточно просты для понимания. Ими выгодно воспользоваться на достаточно короткий срок. В таких случаях лучше использовать простые проценты.

Банки по подобным депозитам всегда предлагают более высокую ставку.

Решая взять кредит на подобных условиях, нужно быть уверенным, что вы сможете выдержать график платежей.

Дополнительно ознакомьтесь с кратким видео о том, как производится расчет по формулам простых и сложных процентов:

Источник

Формула сложных процентов по вкладам

Любой клиент, выбирая банк для вложения своего капитала, обращает внимание не только на надежность финансового учреждения, но и на процентную ставку, для получения максимального дохода по вкладу.

Однако, необходимо учитывать не столько годовую ставку, сколько принцип начисления прибыли. В сфере финансов есть два метода: простой и сложный процент.

Нужно ознакомиться с формулами и основными параметрами расчетов для понимания, какое из предложений по вкладам будет наиболее выгодным для клиента, при различных условиях заключения договора.

Простые проценты

Простой процент означает, что начисление дополнительного дохода происходит единоразово по окончании периода хранения средств. При этом, если действие депозитного договора автоматически продляется, доход за следующий период будет начисляться на первоначальную сумму взноса, без учета процентов за прошлый срок.

Простой процент начисляется по формуле:

S= V*(1+P*n/100),

где S – сумма, которую получит клиент по окончании срока действия депозита (первоначальный вклад + начисленный процент),

V – первоначальная сумма вложения,

P – процентная ставка за период,

n – период вложения.

При открытии депозита на 1 год в размере 100 тыс. рублей и 8 % годовых, клиент через год получит 100*(1+8*1/100)=108 тыс. рублей.

- При продлении договора еще на год, по истечении данного периода вкладчик получит такой же доход в 8 тыс. рублей и заберет сумму в 116 тыс.

- Если размещение вклада по договору происходит на короткий период (несколько месяцев), то годовую процентную ставку нужно разделить на 12 месяцев и умножить на период вложения.

- При вложении на полгода вкладчик получит: 100*(1+8/12*6/100) = 104 тыс. рублей.

Сложные проценты

Начисление сложных процентов по депозиту или капитализация – это эффект, при котором процент начисления прибавляется к первоначальной сумме вклада, а на эту сумму вновь происходит начисление процента в следующий период.

Капитализация происходит с разной периодичностью (каждый месяц, раз в полгода и т.п.)

Расчет в этом случае производится по формуле:

S= V*(1+P/100)^n,

n в данном случае – количество периодов капитализации.

Например, при годовой сделке на сумму 100 тыс. рублей и 8% за год и ежемесячном начислении процентов, получится:

100*(1+8/100/12)^12 = 108,3 тыс. рублей.

- Наглядно видно, что дополнительный доход с учетом капитализации больше, чем получаемый по формуле простого процента.

- Но при выборе лучшего предложения по оформлению вклада с капитализацией, нужно уточнить периодичность начисления процентов. Чем чаще это будет происходить, тем большая сумма получится при закрытии депозитного счета.

Как выбрать лучшие условия?

Начисление простых процентов происходит в арифметической прогрессии, в то время как сложные проценты выдают прибыль в прогрессии геометрической.

Это не означает, что для успешного вложения всегда стоит останавливать свой выбор на предложении с капитализацией вклада.

С учетом срока действия депозитного договора, суммы вклада, и (что самое основное) периодичности начисления процентов, не всегда прибыль от капитализации будет больше, чем при заключении договора с одноразовой выплатой процентов в конце периода.

- При заключении договора на 3 месяца и периодичности капитализации в 6 месяцев, клиент заберет свой вклад раньше, чем произойдет начисление процентов. В этом случае оформление простого вклада будет иметь более логичный смысл.

- Также, если есть возможность выбора частоты начисления процентов (каждую неделю, месяц или три месяца), лучше выбрать капитализацию, где проценты будут приходить на счет в более короткие термины. Выбирая между периодичностью начислений в три месяца и один, примите решение в пользу последнего.

- При открытии краткосрочного вклада, клиентам банка нужно учесть, что на день закрытия депозита начисление процентов не происходит. Если вкладчик оформил договор на 2 недели и забирает средства на 14-й день, то начисление процентов будет произведено только за 13 дней.

В тексте депозитного договора буквально не говорится, будет происходить начисление простых или сложных процентов. Поэтому, исходя из условий договора, клиент сам должен понять, о чем идет речь.

Основное отличие:

- Если процент начисляется один раз по окончании срока действия депозита, расчет будет произведен по простой формуле.

- Если указана частота начисления процентов, вы имеете дело с капитализацией.

Самое выгодное для вкладчика:

- депозит с капитализацией,

- ежемесячное начисление процентов,

- возможность пополнения счета.

По таким вкладам, правда, у банков редко бывают высокие процентные ставки. Но здесь уже каждый клиент должен сам искать более выгодное решение.

Источник

Простые и сложные проценты в инвестициях — формулы и примеры

В этой статье мы рассмотрим математический вопрос, который играет большую роль в инвестициях: влияние простых и сложных процентов на итоговый результат. Приведём формулы и примеры для расчётов.

Принципы сложных процентов прежде всего будет опираться на действия с деньгами. Поэтому все примеры приведены именно в ключе для инвесторов.

Давайте рассмотрим на реальных примерах с цифрами как работают сложные проценты, чтобы более точно понимать их преимущества, а уже сразу после этого перейдём к описанию вариантов для инвестирования.

1. Сложные проценты — что это такое, формула расчёта

Для обычных граждан самым простым примером является банковский вклад. Если деньги пролежали год на депозите, то на следующий год сумма будет уже больше, поэтому доход будет выше. И так каждый год.

- Dohod – будущая стоимость (конечный результат);

- D – первоначальная сумма инвестиции;

- S – годовая процентная ставка;

- K – частота капитализации (сколько раз в году выплачивается сумма);

- n – количество лет, для которого производится расчет

- sum_popolnenie – сумма ежемесячного пополнения;

Альберт Эйнштейн назвал сложные проценты самым важным изобретением человечества.

Сложный процент – восьмое чудо света. Тот, кто понимает это – зарабатывает. Тот, кто не понимает – платит. Альберт Эйнштейн

Если ставка доходности одинаковая из года в год, а пополнение происходит один раз в год, то можно вручную быстро рассчитать итоговый доход.

Рассчитаем сложные проценты для процентной ставки 10% годовых из года в год:

Закономерность понятна. Надо просто перемножить количество лет на ставку 1.1 (10%) и сразу получим итоговый доход.

Например, положили сумму 100 тыс. на три года под 10% и каждый раз капитализировали проценты, то в конце трёх лет сумма увеличилась до 133.1 тыс. Без капитализации было бы 130 тыс.

Простые проценты начисляются просто путем добавления к сумме инвестирования (без капитализации). Чтобы рассчитать свой доход нужно просто умножить число лет на годовую доходность.

2. Примеры сложных процентов в инвестициях

Можно смело сказать, что каждый рубль отложенный сегодня принесёт десятки рублей через 10 лет за счёт постоянного реинвестирования прибыли. Подобным образом разбогатели многие миллиардеры (Уоррен Баффет).

Мое богатство — это результат комбинации нескольких факторов жизни в США, хороших генов и аккумулирующего эффекта сложных процентов. Уоррен Баффет

Обратите внимание, что эффект заметен со временем все сильнее и в конце кривая сложных процентов приобретает экспоненциальный характер, в то время как простые проценты растут линейно. Рассмотрим на примерах этот принцип.

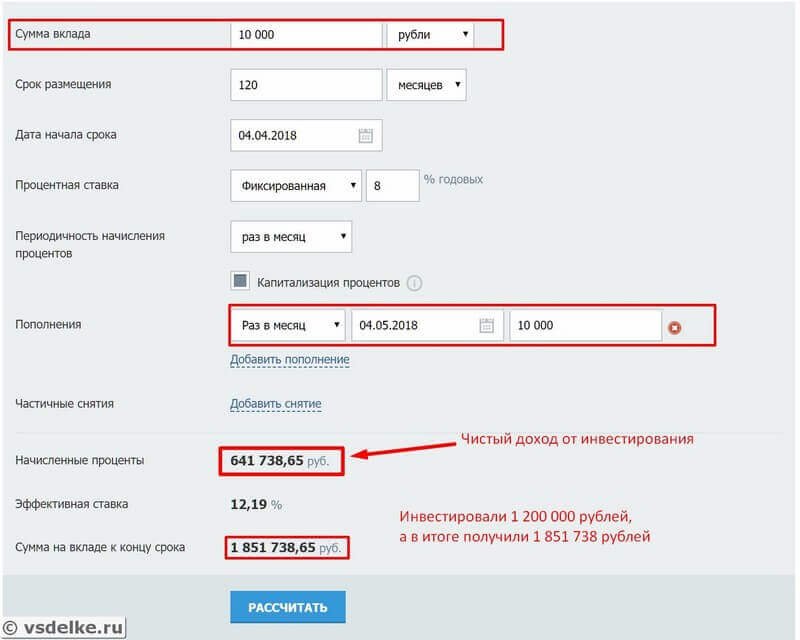

2.1. Пример: инвестируем ежемесячно в банк под 8% (срок 10 лет)

Если откладывать ежемесячно по 10 тысяч рублей «под подушку» или просто на банковский счёт, то через 10 лет (120 месяцев) сумма будет 1.2 млн рублей (120 умножаем на 10 тыс).

Если же откладывать эти деньги на банковский вклад под 8% годовых, то сумма по истечению 10 лет будет значительно больше: 1 851 738 рублей . Чистый доход от процентов 641 738 рублей (чуть больше 50% за все время).

Новички по ошибке могут получить неправильную сумму, если просто прибавить 8% к отложенной сумме, но это неверно. Сложный процент можно посчитать лишь на онлайн калькуляторе или самостоятельно с помощью длительных вычислений.

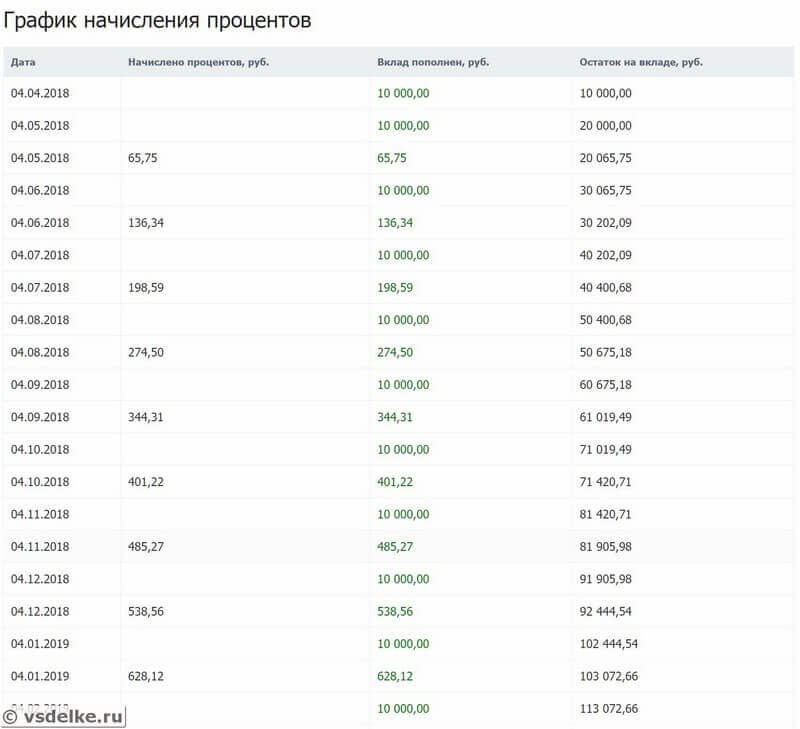

Расчёты на калькуляторе сложных процентов:

Выписка по балансу:

В некоторые периоды можно найти ставку на вкладах гораздо выше 8% и доход был бы в таком случае был заметно больше.

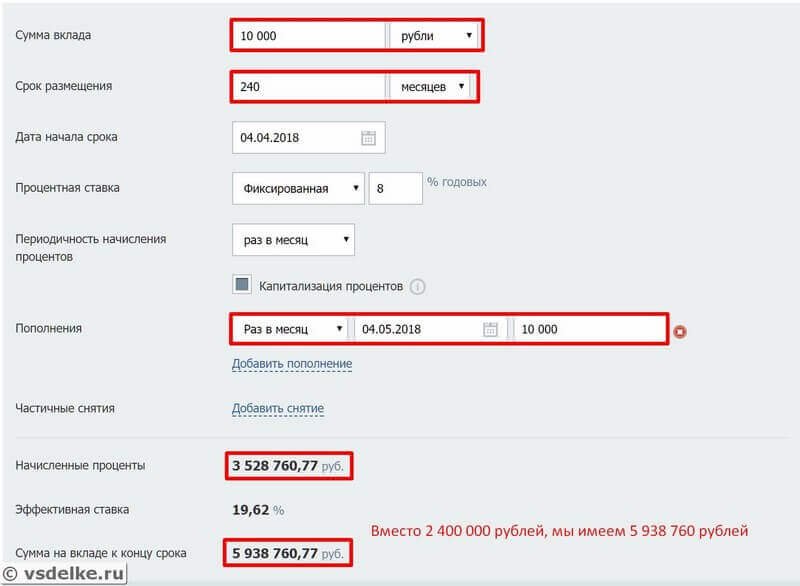

2.2. Пример: инвестируем в банк под 8% (срок 20 лет)

Теперь увеличим срок нашего инвестирования с 10 лет до 20 лет. Мы будем также откладывать по 10 тысяч рублей и всю полученную прибыль реинвестировать. Теперь по истечению срока сумма будет 5 938 760 рублей вместо 2 400 000. Чистый доход от процентов 3 528 760. Эта сумма больше всех суммарных вложений в 1.5 раза (150% прибыли за все время)!

Это наглядный пример того, что чем больший период мы рассматриваем, тем заметнее будет действие сложных процентов.

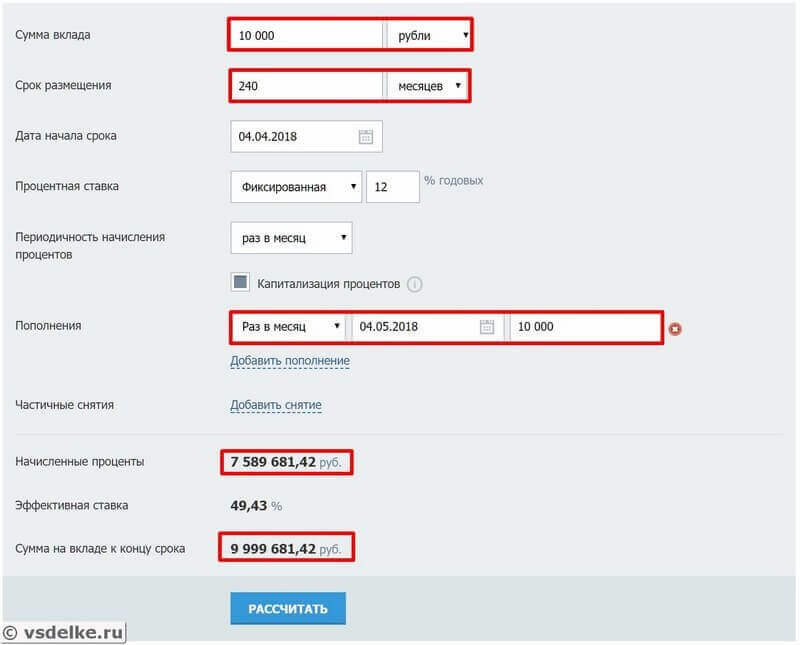

2.3. Пример: инвестируем в ценные бумаги под 12% (срок 20 лет)

Последний пример депозита. Откладываем по 10 тысяч рублей ежемесячно на протяжении 20 лет, но теперь мы инвестируем деньги в акции и небольшую часть в облигации.

Как показала реальная история, такой инвестиционный портфель в среднем за год приносит 12% с учётом дивидендов от акций при самой простой стратегии «купи и держи».

Итого, сумма на конец срока: 9 999 681 рублей . Чистый доход 7 589 681 рублей. И это не результат везения, не фантастика, а очень реальные цифры дохода, которые доступны каждому лицу. По факту можно даже получить и больше и даже за более короткий срок, если выйти с рынка на его пике, а докупиться в конце цикла падения, но для подобных «маневров» необходимы основы трейдинга и немного времени на совершение торговых операций.

Хочу подчеркнуть, что мы рассмотрели реальные варианты без каких-либо везений и прочее. Такого результата добьется каждый, кто просто вложит в ценные бумаги и не будет дергаться и пытаться что-то ещё сделать. Такая стратегия называется: пассивное индексное инвестирование.

При инвестировании в зарубежные акции доход был бы ещё больше (где-то в два раза), поскольку по статистике рубль обесценивается к доллару примерно на 100% каждые 20 лет.

Также важно откладывать в начале как можно больше. Это сильно повышает будущую доходность.

Теперь, понимая силу сложных процентов, поговорим о том, во что лучше всего вложить деньги, чтобы получать пассивный доход. Какие конкретно варианты инвестирования существуют, каковы их риски и преимущества можно прочитать:

Смотрите также видео про сложные проценты:

Источник