- Применение формулы расчёта простых процентов для вкладов и кредитов

- Простой и сложный процент, в чем отличие

- Как рассчитать прибыль по вкладу с простым процентом

- Формула расчёта простых процентов

- Примеры расчета вклада с простым процентом

- Формула простых процентов по кредиту

- Формула сложных процентов по вкладам

- Простые проценты

- Сложные проценты

- Как выбрать лучшие условия?

- Основные формулы по инвестициям с пояснением решения

- Что это такое: инвестиции и инвестирование?

- Правила эффективного инвестирования

- Оцениваем эффективность инвестиций по формулам

- Где применяют формулы по оценке инвестиций?

Применение формулы расчёта простых процентов для вкладов и кредитов

Процент – доля от вложенных в банк или взятых в кредитном учреждении денег.

Процент – доля от вложенных в банк или взятых в кредитном учреждении денег.

Если мы кладем деньги на депозит, то процент нам выплачивает банк, в качестве оплаты за пользование нашими денежными средствами.

Обратная ситуация складывается, если кредит нужен нам. Тогда мы обязаны вернуть увеличенную на определенный процент сумму, заплатив банку за использование его денег.

Простой и сложный процент, в чем отличие

В математике один процент – одна сотая часть числа. Говоря о банковском проценте, обычно подразумевают сумму денег, начисленную по определенным правилам и скопившуюся к конкретному сроку.

Все условия начисления процентов обязательно указываются в договоре между сторонами. Имеют значение такие факторы:

- размер годовой процентной ставки,

- капитализация процентов,

- срок договора,

- порядок выплаты процентов.

Кроме размера ставки, т.е количества начисленных за год процентов, на конечную сумму существенно влияет наличие или отсутствие по условиям договора капитализации процентов.

Капитализация процентов – процесс постоянного добавления начислений к основной сумме.

Это приводит к тому, что один и тот же процент, начисленный в первый период, всегда меньше, чем в последующий – ведь база для исчисления процента вырастает со временем. Такой процент называется сложным процентом.

Во вкладах и кредитах, где база для начисления процента не меняется со временем, всегда остается равной первоначальной сумме, расчет производится по формуле простых процентов.

Как рассчитать прибыль по вкладу с простым процентом

Обратите внимание, в банковском договоре прописывается годовая процентная ставка.

Имейте в виду, что проценты начисляются за каждый полный день нахождения денежных средств на депозите, а получать вы их можете помесячно, поквартально, или раз в год – в соответствии с условиями, прописанными в договоре.

Открыв счет 1 марта, и закрыв его 31 мая, вы получите такой результат: 2 марта вам уже причитается некоторый процент, и последний раз его начислят именно 31 мая.

Значит, фактически деньги лежат 92 дня, проценты начисляются за 91 день.

Учитывая, что проценты по договору начисляются соответственно количеству дней, можно вывести формулу, позволяющую вычислить доход по вкладу без капитализации процентов или увеличение задолженности по аналогичному кредиту в любой день.

Формула расчёта простых процентов

Для расчета потребуется знать некоторые величины:

- С – первоначальная сумма денег, вложенная в банк или взятая в кредит.

- П – прибыль, представляющая собой начисленные проценты.

- Д – количество дней, за который начисляется процент.

- % – годовая процентная ставка, указанная в договоре.

- 365 (или 366) – зависит от того, является ли год високосным, это число календарных дней в году.

Тогда за год нахождения денег С на депозите начисляется сумма: (С/100) * %

В пересчете на произвольное количество дней Д формула примет вид: П = (С/100)*%*(Д/365)

Или, иначе, чтобы вычислить начисленные проценты, нужно сумму умножить на процентную ставку и на количество дней размещения вклада, а результат разделить на число 36500 (или 36600, когда год високосный).

Примеры расчета вклада с простым процентом

Определим прибыль от депозита 100 000 рублей при размещении на разный срок.

Процентная ставка в этом примере не меняется, она равна 10% годовых, год не високосный.

Вклад, размещенный на 91 день, принесет прибыль:

П = 100 000*10*91/36500= 2493,15 рублей.

Вклад, размещенный на 180 дней, принесет прибыль:

П = 100 000*10*180/36500= 4931,51 рубль.

Ровно 10000 рублей в виде начисленных процентов по этому вкладу мы получим, если в не високосном году положим сто тысяч рублей на 365 дней, в этом случае проценты будут начислены именно за 365 дней.

Когда по условиям вклада применяется формула простого процента, начисленные деньги аккумулируются на другом счете. Их можно снимать, не затрагивая основную сумму.

Формула простых процентов по кредиту

Кредит, выданный с начислением простого процента, подразумевает, что каждый год к телу кредита прибавляется сумма, рассчитанная от первоначальной.

Пример.

На 2 года выдан кредит в 100000 рублей под 20% годовых. За первый год сумма долга увеличивается на 100000*0,2 = 20000, и на второй год начисляется тот же процент. Итого, через 2 года заемщик обязан вернуть 140000 рублей.

Формулы для определения параметров такого кредита таковы. Если принять, что

- К – взятые деньги,

- % – годовая процентная ставка,

- Д – количество дней пользования кредитом,

то сумму, начисленную в виде процентов, можно вычислить по формуле:

П = (К/100)*%*(Д/365)

общую задолженность к концу срока по формуле:

С= К *( 1+ (%*Д)/36500)

Как правило, кредит с подобным алгоритмом начисления процентов краткосрочный, его срок ограничивается одним годом.

Кредиты и вклады с начислением процентов по простой формуле достаточно просты для понимания. Ими выгодно воспользоваться на достаточно короткий срок. В таких случаях лучше использовать простые проценты.

Банки по подобным депозитам всегда предлагают более высокую ставку.

Решая взять кредит на подобных условиях, нужно быть уверенным, что вы сможете выдержать график платежей.

Дополнительно ознакомьтесь с кратким видео о том, как производится расчет по формулам простых и сложных процентов:

Источник

Формула сложных процентов по вкладам

Любой клиент, выбирая банк для вложения своего капитала, обращает внимание не только на надежность финансового учреждения, но и на процентную ставку, для получения максимального дохода по вкладу.

Однако, необходимо учитывать не столько годовую ставку, сколько принцип начисления прибыли. В сфере финансов есть два метода: простой и сложный процент.

Нужно ознакомиться с формулами и основными параметрами расчетов для понимания, какое из предложений по вкладам будет наиболее выгодным для клиента, при различных условиях заключения договора.

Простые проценты

Простой процент означает, что начисление дополнительного дохода происходит единоразово по окончании периода хранения средств. При этом, если действие депозитного договора автоматически продляется, доход за следующий период будет начисляться на первоначальную сумму взноса, без учета процентов за прошлый срок.

Простой процент начисляется по формуле:

S= V*(1+P*n/100),

где S – сумма, которую получит клиент по окончании срока действия депозита (первоначальный вклад + начисленный процент),

V – первоначальная сумма вложения,

P – процентная ставка за период,

n – период вложения.

При открытии депозита на 1 год в размере 100 тыс. рублей и 8 % годовых, клиент через год получит 100*(1+8*1/100)=108 тыс. рублей.

- При продлении договора еще на год, по истечении данного периода вкладчик получит такой же доход в 8 тыс. рублей и заберет сумму в 116 тыс.

- Если размещение вклада по договору происходит на короткий период (несколько месяцев), то годовую процентную ставку нужно разделить на 12 месяцев и умножить на период вложения.

- При вложении на полгода вкладчик получит: 100*(1+8/12*6/100) = 104 тыс. рублей.

Сложные проценты

Начисление сложных процентов по депозиту или капитализация – это эффект, при котором процент начисления прибавляется к первоначальной сумме вклада, а на эту сумму вновь происходит начисление процента в следующий период.

Капитализация происходит с разной периодичностью (каждый месяц, раз в полгода и т.п.)

Расчет в этом случае производится по формуле:

S= V*(1+P/100)^n,

n в данном случае – количество периодов капитализации.

Например, при годовой сделке на сумму 100 тыс. рублей и 8% за год и ежемесячном начислении процентов, получится:

100*(1+8/100/12)^12 = 108,3 тыс. рублей.

- Наглядно видно, что дополнительный доход с учетом капитализации больше, чем получаемый по формуле простого процента.

- Но при выборе лучшего предложения по оформлению вклада с капитализацией, нужно уточнить периодичность начисления процентов. Чем чаще это будет происходить, тем большая сумма получится при закрытии депозитного счета.

Как выбрать лучшие условия?

Начисление простых процентов происходит в арифметической прогрессии, в то время как сложные проценты выдают прибыль в прогрессии геометрической.

Это не означает, что для успешного вложения всегда стоит останавливать свой выбор на предложении с капитализацией вклада.

С учетом срока действия депозитного договора, суммы вклада, и (что самое основное) периодичности начисления процентов, не всегда прибыль от капитализации будет больше, чем при заключении договора с одноразовой выплатой процентов в конце периода.

- При заключении договора на 3 месяца и периодичности капитализации в 6 месяцев, клиент заберет свой вклад раньше, чем произойдет начисление процентов. В этом случае оформление простого вклада будет иметь более логичный смысл.

- Также, если есть возможность выбора частоты начисления процентов (каждую неделю, месяц или три месяца), лучше выбрать капитализацию, где проценты будут приходить на счет в более короткие термины. Выбирая между периодичностью начислений в три месяца и один, примите решение в пользу последнего.

- При открытии краткосрочного вклада, клиентам банка нужно учесть, что на день закрытия депозита начисление процентов не происходит. Если вкладчик оформил договор на 2 недели и забирает средства на 14-й день, то начисление процентов будет произведено только за 13 дней.

В тексте депозитного договора буквально не говорится, будет происходить начисление простых или сложных процентов. Поэтому, исходя из условий договора, клиент сам должен понять, о чем идет речь.

Основное отличие:

- Если процент начисляется один раз по окончании срока действия депозита, расчет будет произведен по простой формуле.

- Если указана частота начисления процентов, вы имеете дело с капитализацией.

Самое выгодное для вкладчика:

- депозит с капитализацией,

- ежемесячное начисление процентов,

- возможность пополнения счета.

По таким вкладам, правда, у банков редко бывают высокие процентные ставки. Но здесь уже каждый клиент должен сам искать более выгодное решение.

Источник

Основные формулы по инвестициям с пояснением решения

Благодаря современным информационным технологиям можно успешно зарабатывать в любом месте, имея при себе компьютер или иной гаджет и доступ к сети интернет. Одним из таких уникальных и интересных способов увеличения доходности являются инвестиции.

Благодаря современным информационным технологиям можно успешно зарабатывать в любом месте, имея при себе компьютер или иной гаджет и доступ к сети интернет. Одним из таких уникальных и интересных способов увеличения доходности являются инвестиции.

Что это такое: инвестиции и инвестирование?

Опытные и успешные бизнесмены ответят на данный вопрос коротко и просто: деньги должны работать. Это значит, что можно зарабатывать на денежных или финансовых операциях, грамотно вкладывая свободные средства и дожидаясь определенного момента (повышения доходности). Отсюда следует, что инвестиции – это определенные вложения (чаще всего денежные), а инвестирование – процесс наращивания дохода.

Виды инвестиций

Виды инвестиций

Столь необычная процедура всегда сопровождается определенными рисками. Наиболее выраженным из них является возможность утраты вложенного капитала полностью, поэтому перед вложением средств важно проанализировать все возможные сценарии развития событий, оценить риски и перспективы. Делается это посредством использования специальных инструментов.

Чтобы добиться успеха на этом поприще важно владеть основной терминологией, правилами и законами, располагать необходимой базой – начальный капитал, брокерский счет и пр.

Самыми популярными вариантами инвестирования являются следующие вложения: валютная биржа (игры на курсах валют), интеллектуальная собственность, покупка акций и облигаций, ценных бумаг, покупка или вложение в недвижимость, покупка драгоценных металлов и пр.

Инвестирование основывается не только на вложении, но и ожидании прогнозируемого или иного результата. Поэтому инвестору следует тщательно следить за ситуацией на рынке, корректировать свою стратегию и тактику, оценивать риски. Перед вложением средств целесообразно пройти специальные курсы по инвестированию и исследовать специальные показатели, о которых мы расскажем ниже.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Правила эффективного инвестирования

Чтобы сделка состоялась и принесла доход или преумножила первоначальный капитал, важно следовать четким правилам:

- Ставим цель. В этом деле важно определить, ради чего и для чего Вы желаете преумножить свой капитал. Притом цель должна мотивировать инвестора. Это значит, что не нужно выдвигать цель – заработать «энный» объем денег (сумма). Миссия инвестора должна быть абстрактной и конкретной одновременно. Например, приобрести дом в черте города стоимостью Х в течение трех лет. Здесь же следует составить финансовый план с подсчетом ежемесячного дохода, достаточного для основных и обязательных платежей/нужд, откладывания запланированной суммы (на дом), воздействие инфляции и пр.

- Безопасность. Инвестиции могут быть нестабильными и непостоянными. Например, курсы валют постоянно меняются, а значит и доходность будет колебаться. Поэтому важно обезопасить себя от финансовых крахов, создав минимальный резервный фонд. «Финансовая подушка» должна быть сформирована отдельно от основных активов, также неплохо ее периодически дополнять, но прикасаться к ней следует только в крайнем случае.

- Срок вложений. Большинство людей привыкли открывать депозитные счета и/или инвестировать на короткий срок, но инвестирование на 3-5 и более лет – более выгодны, так ка в этом случае доходность растет по формулам сложных процентов.

Что нужно знать про инвестирование?

Что нужно знать про инвестирование?

- Регулярность инвестиций. Не стоит думать, что вложил один раз и заработал миллионы. На самом деле, каждая свободная копейка должна приносить доход или быть полезной. Если у Вас не запланированы покупки или расходы, то лучше всего высвобожденный капитал инвестировать. В этом случае уровень доходности возрастает в разы. Притом при регулярном инвестировании риск обанкротиться или «прогореть» сокращается.

- Разнообразие инвестиционного портфеля. Никогда не вкладывайтесь полностью в один вид. Во-первых, разные вложения ведут себя по-разному и становятся взаимодополняемыми: если одна инвестиция убыточна, то другая приносит доход и покрывает проигрыш. Поэтому старайтесь грамотно распределять деньги как минимум на 2-3 вида, следите за курсами и также пропорционально пополняйте портфель.

- Не используйте ради инвестиций заемный капитал. В этом случае доходность вложений будет направляться на погашение процентов по займу, а значит выгоды не будет. Более того, в случае «проигрыша» инвестор будет не просто в убытке, но и должен банку.

- Пользуйтесь всеми действующими льготами, снижая уровень затрат.

- Занимайтесь саморазвитием, постоянно пополняя багаж знаний новыми актуальными данными, осваивая новые инструменты и горизонты. В этом случае успех вам гарантирован.

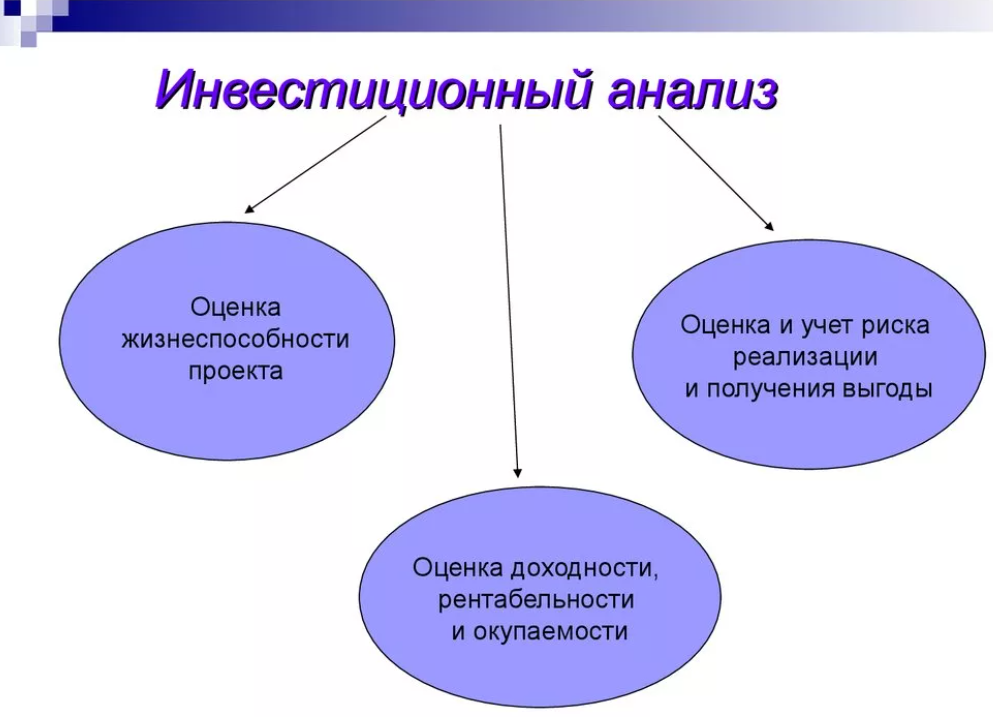

Оцениваем эффективность инвестиций по формулам

В экономической теории и на практике опытные эксперты перед инвестированием сначала «прощупывают почву», а уже после вложения средств тщательно следят за ситуацией и координируют свои действия, оценивают перспективы.

Что такое инвестиционный анализ?

Что такое инвестиционный анализ?

После того, как цели инвестирования и срок инвестирования были определены, необходимо рассчитать и проанализировать основные показатели:

Здесь инвестор определяет, какую сумму и на каких условиях ему следует вложить, чтобы добиться намеченной цели. Для этого важно учесть следующие факторы: расходы на открытие брокерского или инвестиционного счета и его обслуживание, начальный капитал, «финансовая подушка» (обычно она представляет собой определенный процент от дохода).

На этом же этапе следует определить: инвестирование – это дополнительный или основной источник дохода. С учетом этого фактора инвестор включает или исключает повседневные расходы, затраты за аренду помещения и пр.

Инвестиции – это вложения индивида, его затраты. Срок окупаемости – это время, за которой инвестор выходит на нулевой уровень или начинает получать доход, перекрыв свои затраты (первоначальный капитал).

Как рассчитать срок окупаемости вложенных денег?

Как рассчитать срок окупаемости вложенных денег?

Срок окупаемости и период инвестирования могут разниться. В одном случае инвестор начинает получать доход сразу, в другом – по мере выхода на определенный уровень.

Данный показатель позволяет определить, возместят ли инвестиции в определенный срок произведенные затраты, когда инвестор начнет получать прибыль.

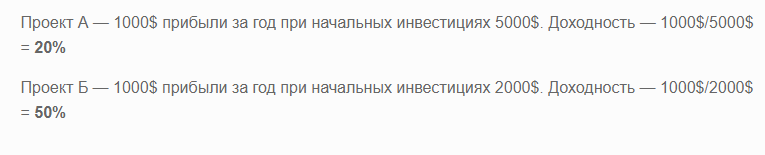

- Доходность инвестиций.

Формула для расчета доходности

Формула для расчета доходности

Данный показатель свидетельствует о положительной или отрицательной тенденции: наращивание доходов или убыточность проекта. Его целесообразно использовать для сравнения нескольких инвестиционных проектов или вложений в разные активы, чтобы понять: какой из них выгоднее.

Оценка прибыли

Оценка прибыли

Пример оценки доходности:

Данный показатель позволяет сопоставить уровень полученной прибыли и вложенных в проект средств: сколько рублей приходится на каждый вложенный 1 рубль инвестиций, насколько выгодны были операции и пр.

Как рассчитать Рентабельность вложений (ROI)?

Как рассчитать Рентабельность вложений (ROI)?

Если полученное значение превышает 100%, то инвестпроект был прибыльным и эффективным, если ниже 100% – то убыточным.

Все показатели целесообразно исследовать и анализировать с определенной периодичностью: чем чаще, тем лучше. Но это не значит, что инвестор должен ежедневно производить расчеты и сопоставлять результаты, корректировать тактику.

В инвестировании важно полагаться на прогнозы экспертов, собственную интуицию. Чтобы минимизировать риски, достаточно раз в неделю пересматривать условия инвестирования, анализировать поведение игроков на рынке и корректировать планы (но не меняя цели до тех пор, пока она не будет достигнута).

Производить расчеты можно вручную или с помощью специальных программ: Excel или в рамках брокерской программы (анализ данных экспорт данных и моделирование ситуации с учетом прогнозов ЦБ РФ и иных ведомств).

Внимательно проверяйте все данные: расчеты должны быть максимально точными, учитывайте условия инвестирования, последние тенденции и изменения в выбранной сфере (колебания курсов, налоговые льготы, правовые нормы, рейтинг или престиж кампании и пр.).

Где применяют формулы по оценке инвестиций?

Данными правилами и формулам успешно пользуются в теории и на практике. Конечно же, они востребованы преимущественно в экономической среде у аналитиков менеджеров по инвестициям или управлению проектами, квалифицированными инвесторами и экономистами.

Оценка инвестиционной привлекательности и эффективности производится в самых разных целях:

- Определение перспектив развития частного дела;

- Оценка сотрудничества с поставщиками, подрядчиками или иными партнёрами;

- Анализ способов преумножения капитала, эффективности вложений;

- И пр.

Расчет показателей по оценке инвестиций производят студенты экономического профиля при выполнении курсовых и научно-исследовательских работ ВКР. В этом деле к ним на помощь приходят специалисты образовательного центра Дисхелп.

Наша команда подберет информационную базу, подготовит исследование «под ключ» и оформит его с учетом заявленных требований, гарантируя высокое качество услуг, конфиденциальность данных и безопасность сделки. Написать курсовую, научную или аттестационную работу, бизнес-план просто! Убедитесь в этом лично, оформив заявку на нашем сайте.

Трудности с учебой?

Помощь в написании студенческих и

аспирантских работ!

Источник