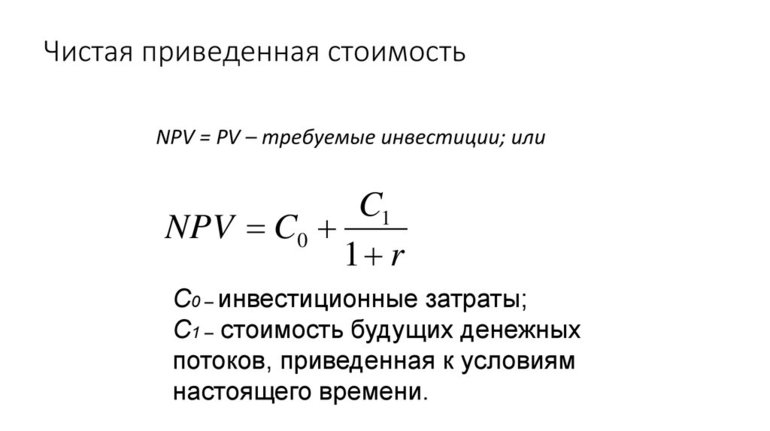

- Формула расчёта чистой приведённой стоимости проекта

- Краткое описание приведённой стоимости

- Необходимость расчётов

- Применение приведённой NPV на практике

- Плюсы и недостатки

- Тщательный анализ результата

- Особенности дисконтирования

- Ставка в процентном выражении

- Денежные потоки

- NPV – что это, как рассчитать по формуле

- Что такое NPV

- Для чего необходим

- Формула расчета

- Пример расчета

- Как рассчитать NPV инвестиционного проекта – руководство

- Как рассчитать NPV в Excel

- Сложности, которые могут возникнуть при расчете

- Преимущества и недостатки

- Заключение

Формула расчёта чистой приведённой стоимости проекта

При тщательном изучении инвестпроектов появляется необходимость во всесторонней оценке их надёжности и эффективности. Чтобы справиться с этой ситуацией, специалисты рекомендуют проводить расчёт такой величины, как чистая приведённая стоимость. Этот метод диагностики позволяет получить дисконтированную стоимость при определённой процентной ставке. Можно наглядно увидеть разницу между ожидаемыми поступлениями финсредств и всеми затратами на запуск проекта.

Краткое описание приведённой стоимости

Когда человек вкладывает свои деньги в стоимость бизнес-проекта, то он обязательно должен изучить целесообразность указанных манипуляций, с экономической точки зрения. Ведь пользователь заинтересован не только в полном объёме окупить все потраченные средства, но и получить допналичные сверх исходных взносов. Помимо этого, специалист должен отыскать альтернативные методы инвестирования, при таком же риске приносящие лучший уровень дохода. Чтобы не потерять свой капитал, нужно заранее определить чистую стоимость идеи (приведённую NPV). Этот подход имеет множество преимуществ.

Чистая приведённая стоимость представляет для проекта универсальный показатель КПД. Все расчёты проводятся путём дисконтирования предполагаемых финпотоков (расходов и доходов). На прибыль указывает приведённая стоимостная чистая оценка плана-проекта. Когда финпотоки в полном объёме окупят все стартовые инвестиционные затраты и периодические финансовые оттоки, можно будет прибросить точные данные.

Само вычисление показателя приведённой стоимости должно проводиться поэтапно:

- Эксперт должен найти различия между прогнозной прибылью и инвестзатратами за каждый временной промежуток (чаще всего за год).

- Определяется дисконт-ставка. Чтобы не ошибиться в расчётах, нужно реально оценить стоимость имеющегося капитала.

- Все полученные результаты необходимо привести к моменту сегодняшнего дня (эксперт должен посчитать дисконт для каждого финпотока отдельно за каждый временной период).

- На финальном этапе нужно сложить вместе все поступающие и отчисляемые финсредства. Итоговое значение выразит приведённую стоимость, отображающую общую прибыль для вкладчика.

Необходимость расчётов

Чистая приведённая проектная стоимость представляет собой один из самых важных способов прогнозирования эффективности инвестпроектов. Значение этого показателя позволяет предпринимателям правильно определиться с тем, можно ли направлять деньги в рассматриваемый проект или же воздержаться.

Популярность чистой дисконтированной стоимости, приведённой NPV связана и с тем, что итоговый коэффициент стоимости помогает оценить размер предполагаемой прибыли. Оценив ситуацию, вместо вложения денег клиент может предпринять ещё несколько вариантов:

- Снять свои финансы.

- Обратиться в банковское учреждение и завести депозит. Благодаря этому можно каждый год получать прибыль в строгом соответствии с % ставкой.

- Вложиться в ценное имущество, стоимость которого может через несколько лет существенно возрасти.

Для правильного вычисления чистой дисконтированной стоимости обязательно должна использоваться заданная % дисконт-ставка. Только в этом случае можно учесть все неопределённости, неблагоприятные факторы, из которых стабильна инфляции, а также оценить КПД проекта сравнительно с другими вариантами вложения денег.

Применение приведённой NPV на практике

Универсальные формулы приведённой стоимости активно используют опытные и начинающие инвесторы. Такой подход помогает оценить целесообразность внесения финсредств. Эксперты рекомендуют использовать три варианта расчёта приведённой NPV:

- Если чистая стоимость в приведённый период =0, это указание, что инвестиции окупаются, но сам вкладчик не получит никакой прибыли. К примеру: если гражданин использовал кредитные деньги, то поступающие финпотоки благоприятствуют расчёту с кредитором полностью. Инвестор сможет выплатить все начисленные %, а сам счёт останется неизменным. Здесь лучше найти иные варианты вклада, с более оптимистичным приведённым результатом чистой итоговой стоимости.

- Когда при изучении приведённого показателя NPV было получено плюсовое значение стоимости, то инвестиция полностью окупается. А сама цифра отображает цифру прибыли вкладчика. Конечно, в этом случае инвестиции более чем оправданы, так как в итоге человек получает хорошую прибыль.

- В редких случаях после многочисленных расчётов стоимости выходит отрицательное значение приведённой цифры. В такой ситуации инвестиции пользователя не окупаются, а сам вкладчик остаётся с убытками. Если исследуемый проект с минусовым значением, от работы с ним правильнее отказаться.

К инвестпроектам могут относиться только те бизнес-идеи, у которых преобладают положительные значения цифр. Когда вкладчик не может определиться, тогда предпочесть лучше вариант с наибольшим показателем чистого приведённого NPV.

Плюсы и недостатки

Универсальный метод расчёта приведённой стоимости был разработан экспертами для того, чтобы каждый человек имел возможность получения итоговой прибыли. Но, как и у любого другого финансового инструмента, у чистого приведённого NPV есть выгодные и негативные стороны.

К основным преимуществам можно отнести:

- Проводить корректировку объёма финпотоков и приведённой стоимости во времени можно за счёт учёта дисконтставки проекта.

- Действуют простые однозначные правила, помогающие со сложными решениями, которые касаются инвестпривлекательности идеи.

- Можно ввести учёт премии за рисковую составляющую в составе дисконтставки. Стоит отметить, что для высокорисковых проектов допустимо использовать повышенный процент.

Несмотря на все вышеперечисленные преимущества, у чистого приведённого NPV есть и негативные стороны. Каждый специалист должен помнить о ряде ограничений:

- Неопытному человеку сложно спрогнозировать будущие денежные потоки. Если пользователь решил разобраться в столь ответственном этапе работы, то все полученные им расчёты должны быть точными, так как от этого зависит итоговый объём приведённого NPV.

- Трудно оценить сложные инвестпроекты. Особые сложности возникают из-за многочисленных рисков, которых очень много в долгосрочном горизонте. Специалист должен скорректировать дисконтставки.

- Приведённый NPV может использоваться только для отображения абсолютного показателя дохода. Чтобы результаты анализа были достоверными, нужно дополнительно рассчитывать относительные показатели (внутренней нормы по доходности, инвестрентабельности).

- Стандартная форма приведённого NPV не корректируется на реинвест финансовых потоков.

Тщательный анализ результата

Специалистами было разработана базовое правило, обязательное для оценки уровня КПД инвестиций — принять план-проект можно только в том случае, если итоговая величина имеет значение «+». Если же этот параметр «-», то рассматриваемый инвестиционный проект будет убыточным. Цифра «0» свидетельствует о том, что доходные потоки от реализуемой программы могут возместить затратную часть, без поступления прибыли.

Приведённый NPV напрямую связан с приведённой стоимостью (PV). Эксперты применяют эту терминологию для оценки интенсивности финпоступлений в будущие периоды, которые соотносятся с настоящим моментом дисконта. Вычисление чистого NPV чаще всего включает расчёт приведённой стоимости. Узнать параметр довольно просто, главное — использовать специальную формулу.

Такой подход позволяет узнать следующие данные: плотность, размещение средств, возвратность и единовременное погашение:

- PV — это общая сумма финсредств для размещения на общих условиях срочности, плотности и возвратности.

- FV — сумма, которая может быть использована для погашения долга. Включает в себя размер займа, проценты.

- r — процентная ставка, используемая в качестве платы за те финансы, которые были взяты в кредит.

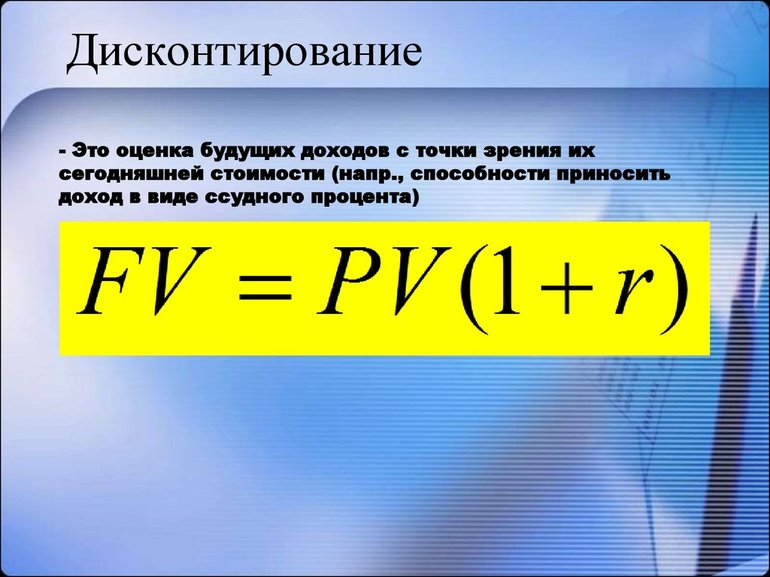

Особенности дисконтирования

Расчёт чистой дисконтированной стоимости обязательно выполняется квалифицированными специалистами, которые хорошо разбираются во всех тонкостях этой процедуры. Они учитывают дисконт финпотоков по действующим ставкам, идентичным инвестиздержкам по альтернативным направлениям. Предположительную норму по доходу от реализации ЦБ можно смело приравнивать к риску, присущим рассматриваемому проекту.

Практика показывает, что на старейших фондовых площадках представлены финактивы, с равным уровнем рисков. Специалисты их тщательно оценивают, чтобы на их основе сложить идентичную норму показателя доходности. Та цена, согласно которой участники финпроекта ожидают норму доходности от вкладов, получается за счёт дисконта потоков финсредств по %ставке. Ситуация может быть приравнена к альтернативным тратам и издержкам.

Ставка в процентном выражении

Этот параметр в формуле расчёта чистой приведённой стоимости представлен размером капитала для инвестцелей. Иными словами, это цифра ставки %, интересной инвестфирме в целях привлечения сторонних финресурсов.

В стандартной ситуации организация может получить материальную помощь из трёх основных источников:

- ресурсы внутренние они же нераспределённая прибыль;

- оформить кредит в банке или другой финансовой организации;

- продать фирменные бумаги, то есть, акции.

Те финресурсы, которые приходят из трёх разных источников, отличаются своей стоимостью. Проще всего разобраться с долговыми потоками. Они бывают представлены % по облигациям на долгосрок, ставками по кредитам. Оценить стоимость 2-ух оставшихся источников без соответствующих навыков очень проблематично. Опытными финансистами предложены универсальные схемы для изучения ситуации.

Стоимость принадлежащего бизнес-структуре капитала всегда будет представлена в виде средневзвешенной цифры % ставок из перечисленных трёх источников. Во многих англоязычных пособиях такой подход к работе обозначают аббревиатурой WACC, переводится она как «средневзвешенная стоимость капитала».

Денежные потоки

Самый сложный и ответственный шаг в анализе инвестпроектов — это оценка вместе взятых финансовых моментов. Специалист должен рассчитать среднюю величину первоначальных инвестпотоков, а также определить размер годовых поступлений и оттоков.

Сделать самостоятельно прогноз суммы доходных и расходных потоков, напрямую связанных с комплексным план-проектом, очень сложно. К примеру, когда внедряемый бизнес-план связан с выпуском на маркет новой продукции, то для правильного расчёта приведённой чистой стоимости нужно вычислить прогноз вероятных будущих продаж продукта в штуках. Помимо этого, необходимо определить оптимальную стоимость единицы продукта.

Все прогнозы должны быть основаны на общем состоянии экономики в стране, предпочтений покупателей, гибкости спроса (от этого зависит цена), действия конкурентов на выпуск новинки, а также потенциальной отдачи от рекламы. Результативность проекта во многом зависит и оттого, насколько правильно был спрогнозирован операционный расход.

Эксперт обязательно оценивает з/пл сотрудников, предполагаемые цены изготавливаемого сырья, коммунальные расходы, тренды в скачках валютных курсов, изменения стоимости аренды. Итоговые показатели зависят и от того, нужно ли покупать какое-либо сырьё за границей. Масштабное оценивание, должно быть, выполнено на несколько лет вперёд.

Универсальность расчёта чистого NPV помогает оценить вероятную прибыль вложенных денег, приведённую к настоящему временному моменту. Но, нужно учитывать, что этот подход относится к исключительно прогностическому, из-за чего используется только при стабильном фоне экономики.

Как думаете, для вашего бизнеса расчет чистой приведенной стоимости внесет ясность?

Источник

NPV – что это, как рассчитать по формуле

NPV – это суммарная стоимость денежных потоков на определенный момент времени жизненного цикла проекта. Иными словами, это будущий финансовый результат в эквиваленте суммы на текущий момент. Аббревиатура расшифровывается как Net Present Value (чистая приведенная стоимость).

Для расчета NPV используются уже знакомые нам дисконтированные денежные потоки, определяющие доходность инвестиций на любой момент времени. Выполнив предварительный расчет NPV инвестиционного проекта, мы получим примерное представление, сколько денег понадобится на начальном этапе и стоит ли вообще вкладываться в данный проект.

Сегодня мы рассчитаем NPV по формуле и узнаем, как используется метод чистой приведенной стоимости для расчета суммы первоначальных вложений и периода окупаемости проекта.

Что такое NPV

Термин NPV в экономике имеет несколько названий: чистый дисконтированный доход, чистый текущий доход и др. По моему мнению, слово «текущий» только запутывает пользователя, т.к. можно подумать, что это прибыль на данный момент времени. На самом деле, NPV всегда показывает будущий доход, скорректированный на несколько параметров:

С последним пунктом немного сложнее: если процент инфляции еще можно заложить в размере какого-то усредненного значения, то с курсами валют вообще приходится только гадать. Поэтому в наших примерах будем использовать национальную валюту либо иностранную валюту без учета курса.

Вообще расчет чистой приведенной стоимости подразумевает некую стабильность: стабильные денежные потоки примерно с одинаковым темпом прироста, одинаковое значение ставки дисконтирования. Такое, конечно, является редкостью, однако NPV проекта нужен только для «грубых» предварительных расчетов.

Для чего необходим

Метод определения чистой текущей стоимости NPV используется в целях:

- определения стоимости инвестиционного капитала;

- определения размеров поступлений (сколько дохода нужно получить, чтобы этот капитал окупился);

- расчета срока окупаемости.

Нулевое значение показателя NPV говорит о том, что ожидаемых поступлений в процессе реализации проекта будет достаточно для покрытия расходов на инвестиции. Если NPV меньше нуля – проект является убыточным.

Формула расчета

Классическая формула расчета чистой приведенной стоимости выглядит так:

\( Pk \) – денежные поступления за n лет;

\( i \) – ставка дисконтирования;

\( IC (invest capital) \) – сумма первоначальных инвестиций.

Если инвестирование осуществляется по мере развития проекта в несколько этапов, то формула будет такая:

\( n \) – количество лет до инвестиций;

\( m \) – количество лет после инвестиций;

\( j \) – разница между \( m \) и \( n \) .

Пример расчета

Выполним расчет NPV по классической формуле на основании исходных данных:

| Инвестиционный капитал, руб. | 1000000 |

|---|---|

| Срок проекта | 4 года |

| Ожидаемые денежные поступления, руб. | 400000 |

| Ставка дисконтирования | 15% |

Как видим, чистый приведенный доход является положительной величиной. Это означает, что проект себя оправдывает.

Обратите внимание, что под термином «денежные поступления» понимаются чистые денежные потоки, т.е. доходы за минусом расходов, т.к. любой бизнес невозможен без оттока денег.

Что касается ставки дисконтирования, то для ее определения есть несколько вариантов:

- Если мы анализируем инвестиционный портфель, то в качестве индикатора i обычно берется усредненная доходность по ценным бумагам в стране, где ведется деятельность. Если проект международный – принимается среднее значение доходности по индексам. Далее эта базовая величина уменьшается на ставку по безрисковым активам (чаще всего облигациям).

- Если капитал выведен из уже существующего бизнеса, то в качестве ставки дисконтирования принимается показатель ROE. Напомню формулу его расчета:

- Если инвестирование происходит из разных источников (например, часть средств выведена с банковского депозита, а часть – взята в кредит), то ставка дисконтирования рассчитывается исходя из их пропорций. Приведем пример:

\[ ROE= Чистая\ прибыль/Собственный\ капитал \]

При использовании заемных средств используется ставка по кредиту.

\( IC \) = 37 500 000 руб. (500 000 $ или 14 500 000 грн.) , в т.ч.:

22 500 000 руб. (300 000 $ или 8 700 000 грн.) – средства на депозите под 8%;

15 000 000 руб. (200 000 $ или 5 800 000 грн.) – кредит под 11%.

Но 9,2% – этого недостаточно, поскольку есть еще риск несвоевременных поступлений денег от дебиторов. Поэтому полученное значение следует еще увеличить на размер премии за риск. Для ее вычисления чаще всего используется метод экспертной оценки, основанный на исследованиях аналитиков в разрезе данной отрасли.

Как рассчитать NPV инвестиционного проекта – руководство

Пошаговый алгоритм расчета NPV инвестиционного проекта:

- Определяем, сколько денег мы готовы вложить на начальном этапе.

- Примерно рассчитываем размер поступлений за каждый год реализации проекта.

- Рассчитываем сопутствующие расходы.

- Определяем ставку дисконтирования, или цену капитала (cost of capital).

- Рассчитываем дисконтированные денежные потоки по этой ставке.

- Суммируем полученные значения за все годы.

- Анализируем результат: если NPV=0 – это означает, что вложенных средств с учетом ожидаемых поступлений будет достаточно. Если величина положительная, значит, проект будет приносить прибыль, и чем выше NPV, тем лучше. Отрицательное значение NPV говорит о том, что проект убыточен.

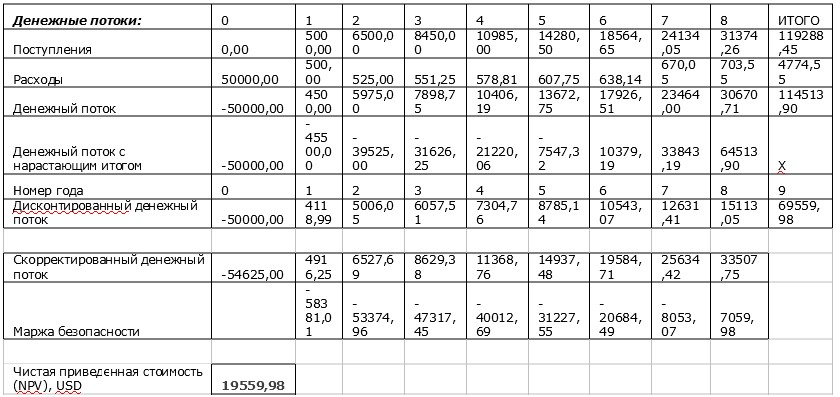

Как рассчитать NPV в Excel

Приведем пример расчета показателя чистой приведенной стоимости NPV в Excel, используя следующие исходные данные:

- стоимость проекта – 3 750 000 руб. (50 000 $ или 1 450 000 грн.) ;

- прогнозируемые поступления денежных средств: за первый год – 375 000 руб. (5 000 $ или 145 000 грн.) , далее планируется прирост на 30%;

- расходы – 41 250 руб. (550 $ или 15 950 грн.) в первый год, далее увеличиваем их на 5% ежегодно.

Сначала мы посчитаем ставку дисконтирования, используя формулу Фишера. В качестве номинальной ставки возьмем ключевую ставку Центробанка, равную 4,25%. Инфляция составляет 4%.

Мы использовали функцию ЧПС, встроенную в Excel. Если менять значение r, можно определить, что при увеличении ставки дисконтирования NPV проекта снижается. Таким образом, многое зависит от правильности вычисления этого показателя.

Как видим, на шестом году проект при положительном значении NPV начинает приносить прибыль. Сумма отрицательных денежных потоков показывает сумму убытка за текущий год.

Сложности, которые могут возникнуть при расчете

В каких случаях расчет чистой приведенной стоимости NPV может дать ошибочный результат?

- Неправильное вычисление ставки дисконтирования. Например, если воспользоваться формулой Фишера, как в примере выше, то через пару лет значение ставки ЦБ и уровень инфляции могут измениться и тогда придется выполнять расчет заново.

- Расчет предстоящих расходов. В зависимости от специфики проекта, расходы могут оказаться существенно выше той суммы, что планировалась на начальном этапе. К примеру, при инвестициях в недвижимость может потребоваться ремонт, закупка оборудования.

- Расчет доходов. Согласитесь, сложно гарантировать бесперебойное поступление средств от покупателей. Случаются задержки, финансовые затруднения вплоть до банкротства, а на поиск новых клиентов потребуется время.

Итак, при применении метода чистой приведенной стоимости необходимо учитывать все возможные риски. Доходы лучше закладывать на минимальном уровне, а расходы – на максимальном. Ставка дисконтирования должна быть рассчитана по максимуму. Если в этом случае NPV проекта будет положительным – инвестиции с большой вероятностью себя оправдают.

Преимущества и недостатки

Достоинства метода заключаются в следующем:

- NPV учитывает временной фактор – изменение стоимости денег и длительность жизненного цикла инвестиционного проекта.

- В немалой степени отражает основные критерии эффективности инвестиций: оценка рисков, расчет срока окупаемости и разницы между доходами и расходами с учетом инфляции.

- Спрогнозировать денежные потоки непросто – всегда найдутся факторы, которые невозможно принять во внимание заранее.

- Сложный механизм расчета ставки дисконтирования. Точнее, сложность не в формуле ее расчета, а в выборе правильного метода. Выбрав неподходящий метод, можно получить значение NPV, далекое от истины.

Заключение

Теперь мы знаем, что такое NPV простыми словами, как его можно использовать и какое значение он должен принимать. Мы разобрали примеры расчета, а также достоинства и недостатки метода оценки чистой приведенной стоимости. Несмотря на то, что минусы довольно весомые, NPV является одним из ключевых индикаторов оценки эффективности инвестиций, т.к. он наглядно показывает разницу между суммой денег сейчас и через несколько лет.

Для повышения достоверности результатов анализа рекомендуется провести дополнительную оценку всех возможных рисков, а также ориентироваться на минимальный размер доходов и максимально возможные расходы.

Источник