Взаимосвязь доходности акций и облигаций

Примите участие в конкурсе «Призы любознательным» ! Правильно ответьте на 3 вопроса в конце статьи на нашем сайте , а в четверг (14.11) от трёх до пяти участников получат возможность стать владельцами паев фондов под управлением нашей компании на 1000 рублей.

Известно, что доходность облигаций (и депозитов) выражается в номинальных величинах. Так как в момент покупки она известна, то они называются инструментами с фиксированной доходностью (или fixed income). А вот сможет ли инвестор получить положительную реальную доходность от своих вложений (превзойдет ли номинальная доходность уровень инфляции) в момент покупки неизвестно.

Для оценки потенциала акций часто используется коэффициент Р/Е. Примечательно, что обратный коэффициент Е/Р характеризует уровень доходности, которую может получить инвестор в долгосрочной перспективе (также можно использовать показатель EPS (от англ. earnings per share)).

Акцию можно представить как облигацию без срока погашения (консоль), доходность которой рассчитывается по формуле ренты: размер купона/стоимость облигации (практически Е/Р). Продолжая аналогию, можно сказать, что акция – это облигация, по которой не определен размер будущего купона.

С точки зрения инвестора, рационально требовать от вложений в акции более высокой доходности в силу неопределенности «размера купона и срока погашения».

Облигации (и депозиты, которые потом выдают в виде кредитов) используются для долгового финансирования бизнеса. В общем случае бизнес будет брать в долг только если может заработать доходность, превышающую стоимость долгового финансирования. Если бизнес приносит существенно большую доходность, чем проценты по долгам, то бизнесмены будут увеличивать объем долга и расширять бизнес. Расширение бизнеса, как правило, ведет к снижению его доходности и естественным образом ограничивает возможности по использованию долгового финансирования. А увеличение спроса на долговое финансирование повышает ставки.

Если стоимость долгового финансирования будет слишком высокой (сопоставимой или выше, чем доходность бизнеса), это приведет к сокращению использования долгового финансирования и снижению спроса на кредитование со стороны бизнеса. Это в свою очередь снизит ставки долгового финансирования.

Исторически средняя доходность вложений в акции на 3-4% превосходит доходность вложений в облигации. Ситуация, когда вложения в облигации акционерного общества приносят номинальную доходность 7% годовых, а вложения в акции этой же компании потенциально могут принести 20% годовых выглядит нелогично, на наш взгляд.

С математической точки зрения, для развивающихся стран (emerging markets) с укрепляющимся курсом национальной валюты коэффициент Р/Е должен быть выше, чем в развитых странах, потому что в развивающихся странах уровень инфляции и темпы экономического роста выше. Математическое обоснование этого утверждения мы приводили в материале «Такой понятный и загадочный Р/Е» . Однако инвесторы закладывают в оценку этих акций риски развивающихся рынков.

Рост коэффициента Р/Е может привести к росту российских акций. Но даже если Р/Е не будет расти, это делает вложения в акции привлекательными. Что произойдет с ценой акции через год, если прибыль (Е) растет, а коэффициент Р/Е не меняется? Она вырастет! А на сколько? Правильно, на размер роста прибыли в процентах! Текущий Р/Е = 5 или Ртек = Етек * 5. Например, рост прибыли составит 17%, тогда Ебуд = Етек * (1 + 17%), и при условии сохранения коэффициента на уровне 5, Рбуд = Ртек * (1 + 17%). Для того чтобы цена акции в будущем не выросла, необходимо, чтобы коэффициент снизился на величину (1 — 1/(1 + 0,17)) = 15% и стал равным 4,3.

Ситуацию, при которой прибыли компаний растут, а цены их акций снижаются (коэффициент Р/Е снижается еще сильней), мы в компании называем «сжимающейся пружиной». И это хорошая возможность для инвесторов, занимающихся регулярным инвестированием, сделать как можно больше вложений с высокой потенциальной доходностью. И здесь же непонятно, чему больше радоваться: росту рынка или падению. В итоге такие инвестиции будут выгоднее, чем в случае поступательного роста, хотя психологическое спокойствие от того, что предыдущие вложения уже выросли в цене, безусловно, вещь важная.

Выводы

1. Если существует значительная разница между доходностью долговых и долевых инструментов, то со временем она будет сокращаться. Например, денежная накачка мировой экономики будет вести к росту прибылей корпораций. Рост доходности долгового финансирования при этом маловероятен. Следовательно, сокращение разницы в доходностях между вложениями в облигации и акции, скорее всего, будет происходить за счет курсового роста последних.

2. Даже при сохранении невысокого уровня Р/Е российского фондового рынка доходность вложений в акции может быть достаточно хорошей. В случае увеличения этого показателя рост стоимости акций будет еще более значительным. Особенно при росте прибылей корпораций.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Источник

Как рассчитать доходность?

В данном материале рассказывается о том, как правильно рассчитать доходность портфеля ценных бумаг с учетом вводов/выводов (движения денежных средств).

Как рассчитать доходность? На первый взгляд этот вопрос не должен вызывать ни малейшего затруднения. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в годовые проценты.

Формула расчета доходности (в % годовых), если не происходило вводов/выводов:

D = ((ΔS)/Sнач) * 365/T * 100%, где

- D – искомая доходность;

- ΔS – результат инвестирования в абсолюте;

- Sнач – сумма первоначальных инвестиций;

- T – количество дней в рассматриваемом периоде.

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций. Мы предлагаем свое решение данной задачи.

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет – все это является вводом средств. Изъятие инвестиционных средств является выводом средств, то есть в рамках наших примеров выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

Зная, что же такое вводы/выводы рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

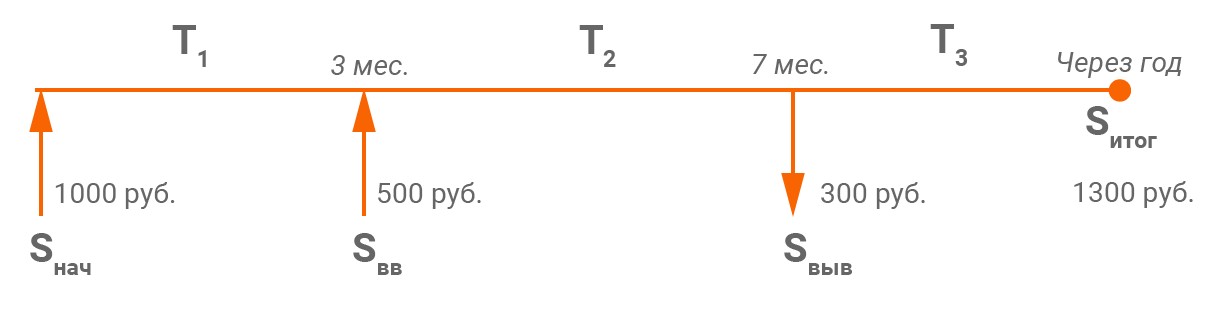

- Некий инвестор приобрел акций на сумму в 1000 рублей (Sнач).

- Через 3 месяца он купил еще акций на 500 рублей (Sвв).

- Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 рублей (Sвыв).

- Через год после первоначального приобретения стоимость акций составила 1300 рублей (Sитог).

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций, нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. Интуитивно понятно, что результат инвестиций – это разница между теми средствами, которые были получены, и теми, которые были вложены. То есть необходимо из суммы итоговой стоимости инвестиций и всех выводов вычесть сумму начального и последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

ΔS = (Sитог + ΣSвыв) – (Sнач + ΣSвв), где

- ΔS – результат инвестирования за период в абсолюте;

- Sитог – итоговая оценка инвестиций (1 300);

- ΣSвыв – сумма всех выводов средств (300);

- Sнач – сумма первоначальных инвестиций (1 000);

- ΣSвв – сумма всех вводов средств (500).

Применим данную формулу к рассмотренной ситуации: ΔS = (1300 + 300) – (1000 + 500) = 100. Таким образом, инвестор заработал 100 рублей.

Есть любители считать сумму вложенных средств без учета денег, которые были введены на счет (брокерский), но на которые не приобретались ценные бумаги. Такой расчет может резко завысить доходность, хотя прибыль по инвестициям от этого не увеличится. Этот расчет неверен, денежная составляющая инвестиционного портфеля при расчете суммы вложенных средств должна учитываться в полном объеме. Неверно рассчитывать доходность только на часть портфеля, ведь средства, введенные на счет, отвлечены от других целей (потребления, накопления и др.) и являются инвестициями, доходность которых и необходимо узнать.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить, с какой суммой соотносить рассчитанный результат инвестирования, то есть корректно определить сумму вложенных средств.

В каждый временной подпериод (T1, T2, T3) сумма вложенных средств была разной. В подпериод T1 – 1000 рублей, T2 – (1000 + 500) рублей, T3 – (1000 + 500 – 300) рублей. Кроме того, сами по себе эти временные подпериоды не равны. T1 – 90 дней, T2 – 120 дней, T3 – 155 дней. Поэтому необходимо согласовать суммы вложенных средств с количеством дней в подпериоде, определив таким образом среднюю «рабочую» сумму (средневзвешенную по времени сумму вложенных средств) на рассматриваемом периоде.

Формула для определения средневзвешенной суммы вложенных средств с учетом вводов/выводов:

где V – средневзвешенная сумма вложенных средств,

ΣT – суммарное количество дней на рассматриваемом временном отрезке.

Применим данную формулу к рассмотренной ситуации: V = (90 * 1000 + 120 * (1000 + 500) + 155 * (1000 + 500 – 300))/365 = 1249,32. Средневзвешенная сумма вложенных инвестором средств составила 1249,32 руб.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Если Вы хотите рассчитать доходность на периоде, который не включает в себя первоначальный ввод средств, то за Sнач необходимо принять стоимость инвестиционного портфеля на ту дату, с которой Вы хотите начать расчет доходности.

Третий шаг – расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в годовые проценты.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1249,32) * 365/365 * 100% = 8% годовых.

На более длительных сроках можно использовать формулу, учитывающую сложный процент:

D = (1 + (ΔS/V)) 365/T – 1

Используя данные формулы, Вы всегда сможете корректно оценить доходность Вашего инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Выводы

- Рассмотренный алгоритм не является простым, но когда дело касается расчета доходности и прибыли, то главное – это точность. Данный алгоритм позволяет учесть все нюансы, связанные с вводами/выводами средств и получить корректный расчет доходности.

- Если Вы пользуетесь услугами доверительного управления, узнайте, каким образом происходит расчет прибыли и доходности по Вашему портфелю и, если он отличается от обозначенного выше алгоритма, то это повод проверить корректность применяемого алгоритма.

Необходимо внимательно относится к расчету доходности Ваших инвестиций, так как этот показатель является определяющим при проведении анализа эффективности инвестирования и, если он будет рассчитан неверно, то это создаст неверное представление об эффективности Ваших инвестиций.

Источник

Фундаментальная оценка российского фондового рынка — индекс Арсагеры

Отражается ли эффективность бизнеса в его стоимости? УК Арсагера разработала показатель, который наглядно демонстрирует взаимосвязь между экономикой компании и стоимостью ее акций.

Слушайте <a href=»https://music.yandex.ru/album/7708304/track/60721074″ _mce_href=»https://music.yandex.ru/album/7708304/track/60721074″>Фундаментальная оценка российского фондового рынка — индекс Арсагеры , Цикл «Университет»</a> на Яндекс.Музыке

Многие участники фондового рынка утверждают, что стоимость акций зависит от чего угодно, только не от фундаментальных показателей деятельности бизнеса (прибыли, выручки, балансовой стоимости). Другие говорят о том, что текущие значения стоимости акций не отражают их стоимости, базирующейся на фундаментальных характеристиках деятельности компании, то есть фундаментальной стоимости.

Мы уже проводили исследования относительно взаимосвязи фундаментальных показателей бизнеса и его стоимости. Чтобы нагляднее продемонстрировать эту взаимосвязь, мы разработали показатель под названием индекс Арсагеры. Индекс Арсагеры – это расчетный индекс, который демонстрирует величину отклонения фундаментальной (расчетной) капитализации индекса МосБиржи от его фактического значения.

Глядя на значение индекса Арсагеры, можно сказать, насколько фундаментальная капитализация индекса МосБиржи отклоняется от фактической капитализации.

Если изменение индекса МосБиржи выражает динамику фондового рынка России, то индекс Арсагеры демонстрирует в динамике отражение фундаментальных показателей в стоимости акций.

Обращаем внимание, что расчет индекса Арсагеры осуществляется на основе фактических данных. Поэтому будет некорректно использовать само по себе отклонение индекса как сигнал для покупки или продажи акций. Необходимо оценивать перспективы бизнеса. Значительное положительное отклонение индекса Арсагеры (например, с 3 квартала 2011 по 4 квартал 2013) может свидетельствовать как о фундаментальной недооцененности, так и об ожиданиях по снижению прибыльности компаний. И наоборот, значительное отрицательное отклонение (например, 3 квартал 2015) может говорить не о переоцененности рынка, а об ожидании повышения прибыльности компаний в будущем.

Индекс Арсагеры демонстрирует взаимосвязь экономики компаний и стоимости их акций

Индекс Арсагеры позволяет наглядно продемонстрировать взаимосвязь между эффективностью работы компании и стоимостью ее акций. Постоянные колебания стоимости акций создают иллюзию отсутствия взаимосвязи. В то же время ежеминутные хаотичные колебания рынка превращаются в закономерность на длинных временных интервалах – год, три, пять. Конечно, рост акций зависит от того, покупают их или нет. Но готовность покупать зависит от результатов бизнеса и доходов, которые он приносит акционерам.

В расчете индекса Арсагеры мы опирались на прибыль, демонстрируемую компанией, как на базовый фундаментальный показатель эффективности бизнеса. Чем выше прибыль компаний, входящих в расчет индекса, тем выше расчетная капитализация. Отметим, что с конца 2012 года в состав индекса входят и строительные компании. Для них вместо показателя прибыли мы используем значение изменения нераспределенной прибыли в собственном капитале из отчетности МСФО.

На графике видно, что фактическая капитализация, складывающаяся из цен акций на фондовой бирже, совершенно явно коррелирует с расчетной капитализацией, что подтверждает тезис о взаимосвязи эффективности деятельности бизнеса и его рыночной капитализации.

График с фактической капитализацией индекса МосБиржи отличается от графика со значением индекса. Связано это с тем, что база расчета индекса периодически изменяется, с 12 эмитентов в 2004 году она была расширена до 47 эмитентов в 2015 году, поэтому капитализация индекса выросла значительнее, чем сам индекс. На начало 2020 года в индекс МосБиржи входит 36 эмитентов. Кроме того, при расчете индекса МосБиржи применяется так называемый весовой коэффициент, ограничивающий максимальную долю эмитента в индексе. Увеличение данного коэффициента ведет к увеличению капитализации индекса, тогда как роста цен на акции может и не наблюдаться.

Подробнее о расчете индекса Арсагеры

Первый этап расчета индекса — оценка доходности, требуемой от вложения в долевые инструменты. Для ее определения мы использовали информацию об уровне доходности долговых инструментов. В данном случае корзины ОФЗ (облигации федерального займа), но, возможно, в дальнейшем мы будем использовать индекс CBonds. Доходность долговых инструментов позволяет определить доходность, требуемую от вложения в долевые инструменты, другими словами, получить коэффициент E/P (величина обратная Р/Е).

При доходности корзины ОФЗ более 8% мы будем рассчитывать доходность, требуемую от вложений в долевые инструменты, как доходность корзины ОФЗ, увеличенную в 1,5 раза. При доходности корзины ОФЗ менее или равной 8% мы будем будем рассчитывать доходность, требуемую от вложений в долевые инструменты, как доходность корзины ОФЗ, увеличенную на 4%. Например, при доходности корзины ОФЗ равной 10% доходность, требуемая от вложений в долевые инструменты, будет равна 10%*1,5 = 15%. При доходности корзины ОФЗ равной 5% доходность, требуемая от вложений в долевые инструменты, будет равна 5%+4%=9%. Значение 4% характеризует долгосрочную премию долевых инструментов к долговым. Подробнее об этом в нашем материале «Сравнительное исследование эффективности инвестиций в мире».

На момент запуска индекса ставки по облигациям были достаточно высокими, поэтому мы приняли решение использовать коэффициент 1,5. В последующем алгоритм был доработан из-за снижения ставок. При ставке облигаций 1% неадекватно ожидать от вложений в акции 1,5%. В этом случае более правильным является 1%+ 4% = 5%. Но при ставках по облигациям 30%, нелогично ожидать от акций 30% + 4% = 34%, 30%*1,5 =45% выглядит в этом случае более разумно.

На втором этапе, используя информацию о прибылях компаний, входящих в индекс МосБиржи, мы рассчитываем фундаментальную капитализацию индекса МосБиржи по следующей формуле:

где Pфунд — фундаментальная капитализация индекса МосБиржи;

E — прибыль компаний, входящих в индекс МосБиржи (прибыль берется скользящим окном за 4 квартала);

E/P — доходность, требуемая от вложения в долевые инструменты.

Третий этап. Разделив фундаментальную капитализацию индекса МосБиржи на фактическую (и выразив эту величину как процентное отклонение), получаем цифровую характеристику отклонения фундаментальной капитализации от фактической — индекс Арсагеры.

Исходя из значений индекса Арсагеры и МосБиржи, рассчитывается фундаментальное значение индекса МосБиржи, которое представлено на графике «Индекс МосБиржи и его фундаментальное значение».

В нашем материале «Индексный фонд. Выбор и смысл» мы подробно описали преимущества и недостатки индексного инвестирования.

База расчёта индекса МосБиржи пересматривается ежеквартально. Какие-то акции исключаются из расчёта индекса, какие-то добавляются. Как следствие, изменяется состав индексного портфеля.

Помимо изменения состава ежеквартально меняются доли тех акций, которые остаются в индексе. Доля каждой акции, представленной в индексе МосБиржи, пропорциональна капитализации фри-флоата (free-float – доля акций, находящихся в свободном обращении). На капитализацию фри-флоата влияют изменение цен на акции, дополнительные эмиссии, бай-бэки, SPO и пр. Все это отслеживается по итогам ежеквартального пересмотра базы расчёта индекса. Поэтому управление индексным портфелем состоит не только в ежеквартальном исключении вышедших из индекса акций и добавлении новых, но и в ребалансировке тех акций, которые остались в индексе, в соответствии с изменением их пропорций по итогам пересмотра базы расчёта индекса.

Если рассматривать индексный портфель, повторяющий структуру индекса МосБиржи, то индекс Арсагеры будет характеризовать отклонение рыночной стоимости именно такого портфеля от его фундаментально обоснованной стоимости. При изменении базы расчёта индекса МосБиржи мы синхронно изменяем и базу расчёта индекса Арсагеры и долю прибыли компании, приходящейся на фри-флоат (при изменении фри-флоата).

Поэтому после пересмотра базы расчёта может существенно измениться значение индекса Арсагеры при том, что значение самого индекса МосБиржи останется тем же.

Также отметим, что для портфеля, отличающегося от индексного, другим будет и значение, и сам расчёт индекса Арсагеры. Если портфель составлен только из фундаментально недооцененных акций (E/P > 1,5 ставки ГКО-ОФЗ), то значение индекса Арсагеры для такого портфеля будет положительным, и, наоборот для портфеля, составленного из фундаментально переоцененных акций (E/P

- Дата публикации: 01.12.2011 Короткая ссылка: arsagera.ru/

«Призы любознательным» — это акция, участие в которой даст Вам возможность, ответив всего на 3 вопроса к тексту статьи, стать владельцем паев фондов под управлением нашей компании на 1 000 рублей (подробнее).

По данной статье акция уже завершена. С актуальной статьей акции Вы можете ознакомиться на главной странице.

Источник