- Анализ доходности кредитного портфеля банка

- Страницы работы

- Содержание работы

- Доходность кредита. Стоимость кредита

- Формула расчета кредита

- Состав суммы кредита

- Что влияет на размер ставки по кредиту?

- Страховые платежи

- Скрытые платежи

- Расчет процентов

- Формула расчета кредита аннуитетными платежами

- Формула расчета процентов по кредиту

- Формула расчета ежемесячного платежа по кредиту

- Как правильно выбрать оптимальный кредит?

- Как рассчитать кредит в Excel?

Анализ доходности кредитного портфеля банка

Страницы работы

Содержание работы

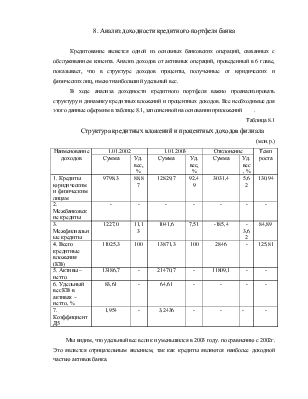

8. Анализ доходности кредитного портфеля банка

Кредитование является одной из основных банковских операций, связанных с обслуживанием клиента. Анализ доходов от активных операций, проведенный в 6 главе, показывает, что в структуре доходов проценты, полученные от юридических и физических лиц, имеют наибольший удельный вес.

В ходе анализа доходности кредитного портфеля важно проанализировать структуру и динамику кредитных вложений и процентных доходов. Все необходимые для этого данные оформим в таблице 8.1, заполненной на основании приложений .

Структура кредитных вложений и процентных доходов филиала

1. Кредиты юридическим и физическим лицам

2. Межбанковские кредиты

3. Межфилиальные кредиты

4. Всего кредитные вложения (КВ)

5. Активы – нетто

6. Удельный вес КВ в активах – нетто, %

7. Коэффициент Д5

Мы видим, что удельный вес велик и уменьшился в 2003 году. по сравнению с 2002г. Это является отрицательным явлением, так как кредиты являются наиболее доходной частью активов банка.

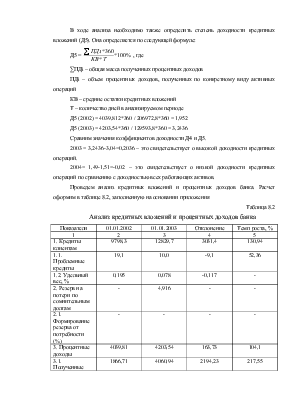

В ходе анализа необходимо также определить степень доходности кредитных вложений (Д5). Она определяется по следующей формуле:

Д5 =  , где

, где

∑ПДi – общая масса полученных процентных доходов

ПДi – объем процентных доходов, полученных по конкретному виду активных операций

КВ – средние остатки кредитных вложений

Т – количество дней в анализируемом периоде

Д5 (2002) = 4039,812*360 / 206972,8*360 = 1,952

Д5 (2003) = 4203,54*360 / 129593,8*360 = 3,2436

Сравним значения коэффициентов доходности Д4 и Д5.

2003 = 3,2436-3,04=0,2036 – это свидетельствует о высокой доходности кредитных операций.

2004= 1,49-1,51=-0,02 – это свидетельствует о низкой доходности кредитных операций по сравнению с доходностью всех работающих активов.

Проведем анализ кредитных вложений и процентных доходов банка. Расчет оформим в таблице 8.2, заполненную на основании приложения

Анализ кредитных вложений и процентных доходов банка

Источник

Доходность кредита. Стоимость кредита

Эффективность кредитной деятельности банка анализируется с помощью системы показателей:

- доходность кредитных операций;

- доходность активов за счет кредитных операций;

- удельный вес доходов от предоставления кредитов в общей сумме доходов;

- рентабельность кредитных операций;

- доходность кредитных операций;

- доход на одного работника кредитного отдела

Доходность кредитных операций может быть рассчитана с помощью следующих показателей:

Доходность кредитных вложений — рассчитывается делением дохода от кредитных операций на среднюю сумму кредитных вложений за исследуемый период:

Кдох = Доход от кредитных операций / Средняя сумма кредитных вложений по период

Данный коэффициент является универсальным показателем, характеризующим эффективность вложений в кредитные операции и показывает, сколько банк получает доходов с каждого рубля, вложенного именно в кредитные операции. Его применение позволяет сделать сравнительный анализ эффективности различных видов банковских операций (операций с ценными бумагами, с валютой, лизинговые операции и др.) и оптимизировать направления использования банковских ресурсов.

Полная стоимость кредита (ПСК) — платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в годовых процентах.

В расчет полной стоимости кредита с 1 июля 2014 года включаются:

— платежи по погашению суммы основного долга;

— платежи по процентам;

— иные платежи в пользу кредитора, если они предусмотрены договором;

— плата за выпуск и обслуживание электронного средства платежа;

— платежи в пользу третьих лиц, если обязанность заемщика по уплате таких платежей предусмотрена условиями договора;

— сумма страховой премии, если выгодоприобретателем по договору страхования не является заемщик или лицо, признаваемое его родственником;

— сумма страховой премии по договору добровольного страхования, если в зависимости от его заключения предлагаются разные условия договора в части процентной ставки или других платежей.

Платежи, не включаемые в ПСК

1. Платежи заёмщика, обязанность осуществления которых заёмщиком вытекает не из кредитного договора, а из требований закона (например, при заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств).

2. Платежи, связанные с несоблюдением заёмщиком условий кредитного договора.

3. Предусмотренные кредитным договором платежи заёмщика по обслуживанию кредита, величина и(или) сроки уплаты которых зависят от решения заемщика и(или) варианта его поведения, в том числе:

- комиссия за частичное (полное) досрочное погашение кредита;

- комиссия за получение (погашение) кредита наличными деньгами (за кассовое обслуживание), в том числе с использованием банкоматов;

- неустойка в виде штрафа или пени, в том числе за превышение лимита овердрафта, установленного заёмщику;

- плата за предоставление информации о состоянии задолженности.

По банковским картам в расчёт ПСК не включаются:

- комиссии за осуществление операций в валюте, отличной от валюты счёта (валюты предоставленного кредита);

- комиссии за приостановление операций по банковской карте;

- комиссии за зачисление другими кредитными организациями денежных средств на банковскую карту.

Лизинг.

Лизинг — вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами.

Предметом лизинга являются любые не потребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

- Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю, и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

- Оперативный лизинг (иногда «операционный лизинг»). Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды. В Российской Федерации оперативный лизинг законодательно не регулируется, поэтому контракты, по сущности являющиеся оперативным лизингом, заключаются в виде договоров аренды.

Особым случаем является возвратный лизинг, при котором продавец лизингового имущества одновременно является лизингополучателем. Фактически это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении.

Источник

Формула расчета кредита

Для каждого, кто решил оформить кредит самым важным вопросом всегда будет: «размер предстоящей переплаты». Так, посчитать приблизительную сумму переплаты можно практически на любой официальной странице банка с помощью кредитного калькулятора. Еще вы можете сразу обратиться в банк, и попросить кредитного менеджера рассчитать вам размер желаемого кредита с учетом процентов, но это очень затратная процедура по времени, тем более что сравнить захочется несколько кредитных продуктов разных банков. Чтобы не обходить каждый банк, существуют простые формулы расчета кредитов, которые мы предлагаем вам к рассмотрению.

- Состав суммы кредита

- Что влияет на размер ставки по кредиту?

- ПСК

- Страховые платежи

- Скрытые платежи

- Расчет процентов

- Формула расчета кредита аннуитетными платежами

- Формула расчета процентов по кредиту

- Формула расчета ежемесячного платежа по кредиту

- Как правильно выбрать оптимальный кредит?

- Как рассчитать кредит в Excel?

Состав суммы кредита

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: «кредит от 8%». Ведь самое важно здесь «ОТ». На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Страховые платежи

Страховые платежи представляют собой добровольные выплаты, направленные на уменьшение рисков в случае наступления страхового случая. К ним относят: страхование жизни, здоровья, имущества. Конечно, при оформлении ипотеки, избежать страхования имущества не удастся. А вот оформить отказ от страховки здоровья вполне возможно.

Скрытые платежи

К скрытым платежам чаще всего относят дополнительные затраты заемщика, о которых он не был уведомлен сразу, или просто не обратил на них внимание, так как чаще всего в договоре они указываются мелким шрифтом. Заботясь о благополучии граждан, государство обязало банки показывать все дополнительные затраты заемщику до момента оформления кредита. В случае выявления таковых после подписания договора, клиент может обратиться с заявлением в суд и взыскать с банка потраченные деньги.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Формула расчета кредита аннуитетными платежами

Аннуитетные платежи отличаются тем, что клиент выплачивает задолженность равными долями. На сегодняшний день — это самый распространенный вид начисления процентов. Для расчета суммы ежемесячного платежа можно использовать простую формулу:

Размер ежемесячного платежа = СЗ*(П+(П/(1+П)*СК-1)), где

СЗ — сумма займа;

П — ставка процента за один месяц;

СК — срок кредитования.

Формула расчета процентов по кредиту

Для того чтобы рассчитать проценты по кредиту нужно воспользоваться простой формулой:

Процент по кредиту = Остаток задолженности*(ставка %/12).

Следовательно, мы получим размер ежемесячной переплаты по кредиту.

Формула расчета ежемесячного платежа по кредиту

Для того чтобы узнать сумму необходимую для внесения в качестве ежемесячного платежа, без учета процентов, нужно от ранее рассчитанной суммы ежемесячного платежа вычесть проценты:

Размер платежа без % = Размер ежемесячного платежа — проценты по кредиту относительно каждого отчетного месяца.

Как правильно выбрать оптимальный кредит?

Для того чтобы выбрать идеальный вариант кредитования, следует осуществить просчет каждого из возможных вариантов платежей. Только на основании детального анализа можно понять какой из видов начисления процентов наиболее выгодный. Также следует учитывать все скрытые комиссии, страховки и другие обязательны платежи.

Важным моментом при выборе кредита и способа начисления процентов является наличие возможности досрочного погашения займа. Например, в случае дифференцированного кредитования вы в первую очередь выплачиваете проценты, поэтому спешить с погашением долга нет смысла, вы все равно ничего не выгадаете.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.

Источник