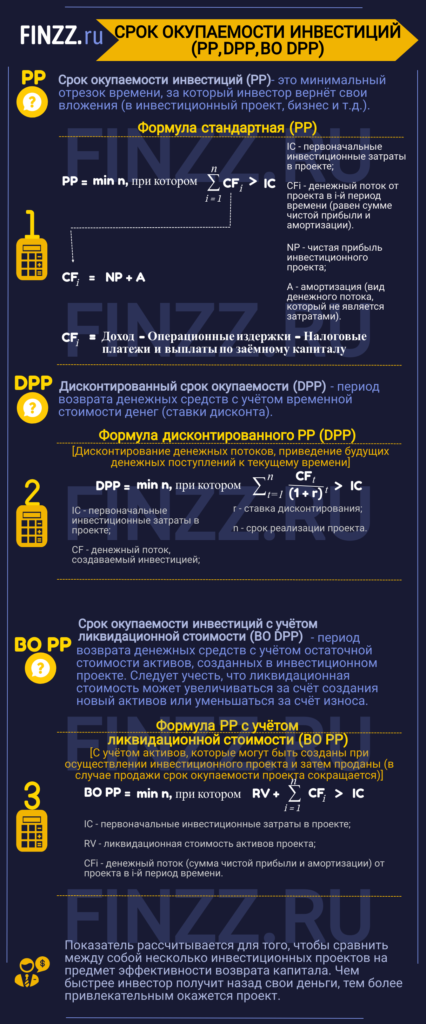

- Срок окупаемости инвестиций (PP, DPP, BO DPP). Формула расчета в Excel

- Инфографика: Срок окупаемости инвестиций (PP, DPP, BO DPP)

- #1 Срок окупаемости инвестиций (PP). Формула

- Cрок окупаемости инвестиций (PP). Пример расчета в Excel

- #2 Дисконтированный срок окупаемости инвестиций (DPP). Формула расчета

- Расчета дисконтированного срока окупаемости инвестиций в Excel

- Мастер-класс: “Как рассчитать срок окупаемости для бизнес плана: инструкция”

- #3 Срок окупаемости инвестиций с учетом ликвидационной стоимости

- Расчет срока окупаемости инвестиции с учетом ликвидационной стоимости в Excel

- Как рассчитать срок окупаемости проекта?

- Содержание понятия

- Варианты формулы для расчёта периода окупаемости

- Примеры расчёта простого и динамического сроков окупаемости

Срок окупаемости инвестиций (PP, DPP, BO DPP). Формула расчета в Excel

Рассмотрим такой инвестиционный показатель как срок окупаемости инвестиций, его модификации, примеры и формулы расчета.

Срок окупаемости инвестиций (англ. PP, payback period) – это минимальный период времени возврата вложенных средств в инвестиционный проект, бизнес или любую другую инвестицию. Срок окупаемости является ключевым показателем оценки инвестиционной привлекательности бизнес плана, проекта и любого другого объекта инвестирования. Рассмотрим различные показатели срока окупаемости используемые на практике:

Инфографика: Срок окупаемости инвестиций (PP, DPP, BO DPP)

Данный показатель позволяет сравнивать между собой различные проекты по степени их эффективности возврата капитала.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

#1 Срок окупаемости инвестиций (PP). Формула

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

CFi (Cash Flow) – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

Для расчета денежного потока необходимо воспользоваться следующими формулами:

где:

где:

А (Amortization) – амортизация, вид денежного потока, который не является затратами;

NP (Net Profit) – чистая прибыль инвестиционного проекта.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

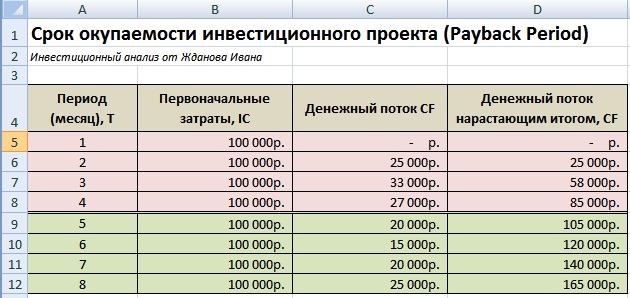

Cрок окупаемости инвестиций (PP). Пример расчета в Excel

Рассчитаем срок окупаемости инвестиций в проект с помощью программы Excel. Для этого необходимо определить первоначальные затраты, которые в нашем примере составили 100000 руб., далее необходимо спрогнозировать будущие денежные поступления (CF) и определить с какого периода сумма денежного потока превысит первоначальные инвестиционные затраты. На рисунке ниже показан расчет срока окупаемости проекта. Формула расчета денежного потока нарастающим итогом следующая:

Денежный поток нарастающим итогом (CF) =C6+D5

Пример расчета срока окупаемости инвестиций в Excel

На пятом месяце сумма денежных поступлений окупит первоначальные затраты, поэтому срок окупаемости составит 5 месяцев.

Основные недостатки использования данного показателя в оценке инвестиций заключаются:

- Отсутствие дисконтирования денежных потоков бизнес проекта.

- Не рассматриваются денежные поступления за пределами срока окупаемости.

#2 Дисконтированный срок окупаемости инвестиций (DPP). Формула расчета

Дисконтированный срок окупаемости (англ. DPP, Discounted Payback Period) – период возврата денежных средств с учетом временной стоимости денег (ставки дисконта). Главное отличие от простой формулы срока окупаемости – это дисконтирования денежных потоков и приведение будущих денежных поступлений к текущему времени.

DPP (Discounted Payback Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

CF (Cash Flow) – денежный поток, создаваемый инвестицией;

r – ставка дисконтирования;

n – срок реализации проекта.

Расчета дисконтированного срока окупаемости инвестиций в Excel

Рассмотрим пример оценки дисконтированного срока окупаемости инвестиций для бизнес-плана. Первоначальные инвестиции составили 100000 руб., денежный поток изменялся ежемесячно и отражен в столбце «С». Ставка дисконтирования была взята равной 10%. Для расчета дисконтированного денежного потока воспользуемся следующей формулой:

Дисконтированный денежный поток =C7/(1+$C$3)^A7

Денежные поступления нарастающим итогом =E7+D8

Пример расчета дисконтированного срока окупаемости инвестиции в Excel

Проект окупится на 5 месяц, в котором денежные поступления составят 100860 руб.

Мастер-класс: “Как рассчитать срок окупаемости для бизнес плана: инструкция”

#3 Срок окупаемости инвестиций с учетом ликвидационной стоимости

Срок окупаемости с учетом ликвидационной стоимости (англ. Bail-Out Payback Period) – представляет собой период возврата денежных средств с учетом остаточной стоимости активов, созданных в инвестиционном проекте. При осуществлении инвестиционного проекта могут создаваться активы, которые могут быть проданы (ликвидированы) в результате этого срок окупаемости проекта существенно сокращается.

где:

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

RV (Residual Value)– ликвидационная стоимость активов проекта;

CFi (Cash Flow) – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

Ликвидационная стоимость может, как увеличиться в результате создания новых активов, так и уменьшаться за счет износа.

Расчет срока окупаемости инвестиции с учетом ликвидационной стоимости в Excel

На рисунке ниже показан расчет периода окупаемости проекта с учетом ликвидационной стоимости. Формула в Excel достаточно простая и имеет вид:

Денежные поступления с ликвидационной стоимостью =C6+E5+D6

Пример оценки срока окупаемости с учетом ликвидационной стоимости в Excel

В итоге, срок окупаемости с учетом ликвидационной стоимости составит

4 лет. Данный способ оценки целесообразно применять при высокой ликвидности создаваемых активов. Как можно заметить, в данном варианте расчета срока окупаемости тоже может быть использована ставка дисконтирования.

Кроме срока окупаемости инвестиций существуют другие показатели оценки эффективности, позволяющие более точно провести анализ проекта. Более подробно о них вы можете узнать в статье: “6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI“.

Резюме

Срок окупаемости является важнейшим показателем инвестиционного анализа проектов и бизнеса. Он позволяет определить целесообразность вложения в тот или иной проект. Использование дисконтирования денежных потоков и ликвидационной стоимости активов позволяет инвестору более точно оценить период возврата капитала. Помимо данного коэффициента необходим анализ через другие показатели эффективности: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) индекса прибыльности (PI). Кроме точечной оценки необходим анализ динамики денежных потоков и их равномерность.

Автор: к.э.н. Жданов Иван Юрьевич

Источник

Как рассчитать срок окупаемости проекта?

Срок окупаемости инвестиций зависит от величины первоначальных затрат, размера денежных потоков, продолжительности проекта. А в определении динамического дисконтированного срока окупаемости инвестиций ключевую роль играет ещё и ставка дисконтирования. Как рассчитать срок окупаемости проекта, основанного на инвестициях, как посчитать срок окупаемости дополнительных капитальных вложений и как с этими показателями связан нормативный срок окупаемости капитальных вложений, будет рассмотрено в статье.

Содержание статьи

Содержание понятия

Срок окупаемости инвестиционного проекта представляет собой тот период, за который окупаются инвестиции. Наряду с показателями NPV – чистой текущей стоимости и IRR – внутреннего коэффициента окупаемости – он позволяет оценить, насколько перспективным будет тот или иной проект. Чем ближе срок окупаемости (ниже полученный коэффициент), тем быстрее проект начнёт приносить прибыль, тем (при прочих равных) такой проект привлекательнее и тем более целесообразны инвестиции в него. Высокая скорость окупаемости связана как со снижением проектных рисков, так и с возможностью быстрой повторной инвестиции.

Срок окупаемости инвестиционного проекта представляет собой тот период, за который окупаются инвестиции. Наряду с показателями NPV – чистой текущей стоимости и IRR – внутреннего коэффициента окупаемости – он позволяет оценить, насколько перспективным будет тот или иной проект. Чем ближе срок окупаемости (ниже полученный коэффициент), тем быстрее проект начнёт приносить прибыль, тем (при прочих равных) такой проект привлекательнее и тем более целесообразны инвестиции в него. Высокая скорость окупаемости связана как со снижением проектных рисков, так и с возможностью быстрой повторной инвестиции.

- Простой срок окупаемости в упрощённом виде показывает, сколько времени понадобится инвестору (фирме, компании) для компенсации первоначальных расходов. Расчет окупаемости, проведённый этим способом, не отражает такие факторы, как изменение со временем ценности денег и критерий прибыльности проекта после прохождения точки окупаемости. Чтобы частично компенсировать эти недостатки применяют расчет динамического срока окупаемости инвестиционного проекта.

- Динамический срок окупаемости определяет период, за который вложения окупятся с учётом дисконтирования. По окончании этого периода наступает момент, когда чистая приведённая стоимость перестаёт быть отрицательной и остаётся неотрицательной и в дальнейшем. Поскольку в этом случае учитывается срок окупаемости инвестиционного проекта с учётом ставки дисконта (временной стоимости денежных средств), то этот период окупаемости инвестиций называется ещё дисконтируемым. Динамический период (срок) окупаемости проекта всегда продолжительнее статистического.

Расчет срока окупаемости инвестиций может проводиться с условием, что учитывается ликвидационная стоимость активов. В ходе осуществления инвестиционного проекта, как правило, создаются активы, которые могут быть ликвидированы (проданы с «вытягиванием» денежных средств). При ликвидации таких активов окупаемость инвестиций происходит быстрее. Однако ликвидационная стоимость может не только увеличиваться при создании новых активов, но и снижаться из-за их износа.

Определить срок окупаемости инвестиций можно по формуле, которая в зависимости от типа показателя (простой, динамический, учитывающий ликвидную стоимость) будет видоизменяться.

Варианты формулы для расчёта периода окупаемости

Срок окупаемости инвестиций в формулах чаще обозначается двумя английскими буквами PP, представляющими собой аббревиатуру, производную от слов Payback Period. Для расчета срока окупаемости инвестиционного проекта применяется следующая формула:

Эта формула состоит из показателей:

- IC – стартовых инвестиционных затрат (от слов Invest Capital),

- CFi – денежных потоков i-периода = величина чистой прибыли + амортизация (денежный поток, не относящийся к затратам),

- n – длительности срока реализации проекта.

Для DPP (производное от Discounted Payback Period) – то есть, для определения периода с учётом денежных потоков, приведённых к настоящему моменту, – срок окупаемости включает в расчет ещё дополнительно и ставку дисконтирования (обозначается «r» в формуле):

Этот тип расчета срока окупаемости инвестиционного проекта применяется чаще, поскольку учитывает изменения стоимости инвестиций. Но в случаях поступления нерегулярного денежного потока при отличающихся размерах сумм поступлений, проще применять программный способ вычисления, считая с использованием таблиц и графиков.

Общая логика вычисления, позволяющая определить срок окупаемости проекта при неравномерном поступлении, предполагает следующие шаги:

- Шаг 1. Рассчитываем целое число периодов, за которые величина прибыли нарастающим итогом сравняется с суммой инвестиций.

- Шаг 2. Вычисляем остаток как разницу суммы вложений и накопленного объёма всех поступлений по проекту.

- Шаг 3. Величину непокрытого остатка делим на величину денежных поступлений следующего периода, принимая во внимание ставку дисконтирования.

Период, за который окупится инвестиция и при котором возможна ликвидация активов и возврат денежных средств с учётом их остаточной стоимости, определяется по формуле:

Здесь определяемое значение – BB PP – является производным от английского словосочетания Bail-Out Payback Period. А определение предполагает включение в расчётную формулу значения RV (производное от Residual Value).

Формула расчета срока окупаемости для капитальных вложений определяется аналогичным образом и в простейшем виде выглядит как отношение капиталовложений к чистой прибыли: капитальные вложения / чистую прибыль = срок окупаемости (КВ/ЧП = СО). Так в годах рассчитывается продолжительность окупаемости капитальных вложений, если взять чистую прибыль за год. Но если необходимо как рассчитать окупаемость первоначальных капитальных затрат, так и произвести вычисление для дополнительных капитальных вложений, то формула усложняется: (ДВ–КВ)/(ПДВ-ПКВ) = СОД.

Для простоты восприятия, в этой формуле использованы сокращения словосочетаний в русском варианте:

- ДВ – Дополнительные Вложения (капитальные).

- КВ – Капитальные Вложения (основные).

- ПКВ – Прибыль при основных Капитальных Вложениях.

- ПДВ – Прибыль при Дополнительных капитальных Вложениях.

Срок окупаемости проекта не должен превышать нормативный срок окупаемости капитальных вложений, который равен обратному размеру коэффициента эффективности основных капиталовложений. Нормативы по срокам окупаемости дополнительных капиталовложений компания определяет самостоятельно на основе своей бизнес-модели, средних отраслевых показателей, рекомендаций аудиторов и инвесторов.

Примеры расчёта простого и динамического сроков окупаемости

Чтобы пример расчета срока окупаемости был нагляднее, рассмотрим ситуации с близкими исходными условиями. В обоих случаях результат будет рассчитываться при исходной сумме проектных инвестиций в 150 тыс. рублей. В условии определим, что для первого-пятого года ожидается ежегодный доход в размере 30, 50, 40, 60 и 50 тыс. рублей соответственно. Только для динамического расчёта дополнительным условием установим годовую ставку дисконтирования в 10%.

Чтобы пример расчета срока окупаемости был нагляднее, рассмотрим ситуации с близкими исходными условиями. В обоих случаях результат будет рассчитываться при исходной сумме проектных инвестиций в 150 тыс. рублей. В условии определим, что для первого-пятого года ожидается ежегодный доход в размере 30, 50, 40, 60 и 50 тыс. рублей соответственно. Только для динамического расчёта дополнительным условием установим годовую ставку дисконтирования в 10%.

- Пример 1.Простой расчёт.

Поскольку сумма инвестиций за первые три года составляет 120 тыс. рублей (30+50+40), а за четыре года – 180 тыс. рублей (120+60), то срок окупаемости проекта в 150 тыс. рублей меньше четырёх лет, но больше трёх. Непокрытый остаток определяем вычитанием из стартовых проектных инвестиций дохода за три года: 150-120 = 30 тыс. рублей. Дробная часть от дохода четвёртого года составляет 30/60 = 0,5 лет. Из этого следует, что общее время окупаемости инвестиций – 3 года + 0,5 года = 3,5 лет.

- Пример 2. Динамический расчёт.

Для получения результата надо рассчитать дисконтированные поступления в каждом году по формуле: сумма дохода в году / (1+ 0,1). Здесь 0,1 – это 10% ставки. Причём в каждом году сумму (1+0,1) = 1,1 надо возводить в соответствующую году степень:

50000/1,1 2 = 41322,31

40000/1,1 3 = 30052,59

60000/1,1 4 = 40980,81

Складываем так же, как в предыдущем примере. Для трёх лет сумма составит 98647,62. Для четырёх лет – 139628,43 рублей. Но в данном случае ещё рано считать дробную часть, потому что даже полных четырёхлетних доходов в 138 тыс. 628 рублей недостаточно для окупаемости проекта в 150 тыс. рублей. Следовательно, нужно продолжить вычисление по тому же принципу и для пятого года.

50000/1,1 5 = 31046,06

Теперь мы уже можем определить непокрытый остаток после четвёртого года и дробную часть:

150000-139628,43 =10371,57. Это означает, что для вычисления полного срока окупаемости нужно к 4 полным годам добавить 10371,57/31046,06 = 0,33. Получаем, что стартовые инвестиции окупятся через 4,33 года.

Результаты при ставке 10%, но при меньшей ставке, и период окупаемости будет меньше.

Метод срока окупаемости позволяет инвестору выбирать привлекательные проекты, зная, что именно окупается быстрее, но для полноты картины применение только этого метода определения инвестиционной привлекательности будет недостаточно.

Расчет периода окупаемости, как минимум, должен дополняться показателями NPV, IRR и PI (индекса прибыльности).

Источник