- Фонд прямых инвестиций (PEF) — что это такое? Как устроен? Виды фондов

- Что такое фонд прямых инвестиций?

- Как устроен фонд прямых инвестиций?

- Виды фондов прямых инвестиций

- Куда вкладывает PEF?

- Кто может инвестировать?

- Фонды прямых инвестиций в России

- ЗПИФ «ФОНД ПЕРВИЧНЫХ РАЗМЕЩЕНИЙ». Участие в IPO от 1000 рублей.

- Плюсы

- ЗПИФ «ФПР» простой и быстрый способ вляпаться в IPO, пока музыка еще играет

- Баян про пузырь IPO

- Прямое участие в IPO

- Участвуем через ЗПИФ «ФПР»

- Комиссии фонда

- Какие плюсы?

- Минусы

- Как определить премию и недооценку

- Как купить?

- Сравнение с другими фондами ETF на IPO

- Мое мнение

Фонд прямых инвестиций (PEF) — что это такое? Как устроен? Виды фондов

Инвестиции в стартапы связаны с рисками , так как по статистике прибыльным оказывается в лучше случае один проект из десяти. Получить прибыль помогает диверсификация. Но частный инвестор даже с большим капиталом вряд ли может достойно произвести диверсификацию, да и не факт, что его вложения окажутся удачными. Поэтому проще вложить средства в фонд прямых инвестиций – капиталом пайщиков будут управлять профессиональные трейдеры , у которых шансов на удачные инвестиции на порядок выше.

Что такое фонд прямых инвестиций?

Фонд прямых инвестиций, а также PEF ( Private Equity Fund) — это что-то среднее между традиционными ПИФами и венчурными фондами . По российской классификации он относится к числу закрытых паевых инвестиционных фондов, так как предполагает коллективное инвестирование в ценные бумаги, причем паи могут приобретать только квалифицированные инвесторы .

В отличие от классических ПИФов, PEF вкладывает средства в акции компаний, которые пока не вышли на IPO , т.е. совершает инвестиции во внебиржевой рынок. Помимо акций, паевой фонд прямых инвестиций может вкладывать средства:

- в облигации непубличных компаний;

- в векселя, расписки и другие долговые расписки компаний;

- паи и акции других фондов, инвестирующих в стартапы.

Конкретная структура активов расписывается в инвестиционной декларации – документе, который определяет инвестиционную стратегию фонда.

С венчурными фондами PEF роднят принципы вложения средств. Если классические ПИФы инвестируют в акции и облигации, находящиеся в обращении на вторичном рынке (т.е. бирже), то фонды прямых инвестиций вкладывают средства напрямую в компании (отсюда и название).

Формы инвестиций бывают разные:

- прямое участие в капитале (приобретение доли);

- покупка долговых бумаг;

- выкуп акций.

Основная цель инвестирования в фонды прямых инвестиций – вывод компании на более высокий уровень (например, на IPO ) с дальнейшей продажей доли или долга . Конечно, выход на биржу – довольно амбициозная цель, и большинство проектов фонд просто доводит до окупаемости и получения стабильной прибыли, а затем перепродает.

Вложения в фонды прямых инвестиций подразумевают достаточно длительный срок участия – в среднем от 5 до 7 лет.

Как устроен фонд прямых инвестиций?

Технически в плане организации инвестиционный фонд прямых инвестиций – это обыкновенное ООО, создаваемое на определенный срок (пока будут работать вложения). В его структуру входят:

- управляющий партнер – физическое или юридическое лицо, которое занимается непосредственно вложением средств;

- ограниченные партнеры – это инвесторы, которые участвуют в капитале фонда.

В роли инвесторов могут выступать не только частные лица, но и другие венчурные и хедж-фонды, банки, управляющие компании, страховые компании, НПФ и т.д. Они приобретают паи, стоимость которых рассчитывается по простой формуле:

- цена пая = активы фонда / число паев.

Очевидно, чем больше стоимость активов фонда, тем дороже стоит пай.

В большинстве случае фонды прямых инвестиций – закрытые, т.е. их паи не обращаются на биржевом рынке и недоступны в прямой продаже, как паи открытых фондов. Погашение паев производится только после расформирования фонда, а не в произвольный период времени.

Фонд прямых инвестиций работает как типичная управляющая компания. Управляющий партнер ищет перспективные стартапы, выбирает форму сотрудничества и вкладывает в компании деньги.

В соответствии с законодательством, доля одного инвестора в PEF не может превышать 10% от общей стоимости активов, а также в один проект не может быть вложено более 10% капитала.

Некоторые фонды работают не напрямую со стартапами, а через портфельные компании – т.е. другие венчурные фонды. Дело в том, что порог входа в венчурные инвестиции довольно высок для отдельно взятого инвестора, а вот в ходе коллективного инвестирования нужную сумму собрать проще.

Виды фондов прямых инвестиций

В мире PEF принято подразделять на три категории:

- Фонды, проводящие выкуп компаний (Buyout funds). Специализируются на непосредственном участии в капитале компании, выкупая доли или контрольный пакет акций, а впоследствии перепродают свой пакет. В США таких фондов порядка 50% общего венчурного рынка, в России так производятся порядка 5% всех сделок.

- Фонды роста(Growth capital funds). Инвестируют в молодые компании на разной стадии развития, главным образом, путем предоставления займов или выкупа долговых бумаг. Выводят компании на более широкие рынки. Контроль за фирмой остается у начальных собственников. Таких фондов в России – абсолютное большинство.

- Венчурные фонды(Venture funds). Вкладывают средства в стартапы, находящиеся на самом начальном этапе развития.

Также фонды прямых инвестиций можно разделить на частные и государственные, отечественные и иностранные. Большинство фондов в РФ – частные и созданные с участием иностранного капитала. Единственный государственный фонд – Российский фонд прямых инвестиций (РПФИ).

Куда вкладывает PEF?

Выбор объектов для вложения средств осуществляется по разным принципам, в том числе по оценочным методикам и на основе инсайдерской информации. Некоторые фонды создаются для вложения в конкретный заранее определенный пул проектов. Наиболее распространенные стратегии:

- скупка залоговых активов по сниженной цене;

- приобретение бизнеса на грани банкротства с выводом на рентабельность;

- вложение в стартапы перед резким рывком;

- покупка недооцененных по мультипликаторам компаний;

- слияние нескольких бизнесов в один;

- вход на нишевой рынок, неинтересный крупным инвесторам.

За свою работу управляющий партнер получает вознаграждение, которое обычно состоит из двух частей: фиксированного, которое выплачивается в любом случае, и переменного, размер которого зависит от эффективности работы. Если фонд работает в убыток, то управляющий получит деньги только за счет «фикса».

Кто может инвестировать?

В России деятельность закрытых паевых фондов прямых инвестиций регулируется Федеральным законом №156-ФЗ «Об инвестиционных фондах», а именно разделом «ПИФы для квалифицированных инвесторов».

Как и во все закрытые ПИФы, в PEF, зарегистрированные на территории РФ, могут вкладывать средств только квалифицированные инвесторы. Простым физическим лицам и начинающим инвесторам на этот рынок вход фактически запрещен, и непроста. Без должной подготовки и опыта оценить перспективы того или иного фонда очень сложно, и можно наделать ошибок.

К тому же порог входа в фонды прямых инвестиций обычно начинается от нескольких сотен тысяч, а то и миллионов рублей – такая сумма, понятно дело, отсутствует у большинства россиян.

На Западе фонды прямых инвестиций приравнены к венчурным. Вложения в них могут производить также, как и в России, только квалифицированные инвесторы.

Фонды прямых инвестиций в России

В России фондов прямых инвестиций не так много, если сравнивать с более развитыми в экономическом плане странами. Кроме того, их деятельность более зарегулирована, если сравнивать с законодательством США и Европы. Открыть и управлять венчурными и хеджевыми фондами за рубежом намного проще, чем в РФ. Поэтому многие фонды, работающие на территории России, на самом деле имеют иностранную «прописку» и иностранных инвесторов в качестве основных.

Наиболее крупные российские фонды прямых инвестиций:

- Baring Vostok Capital Partners – один из старейших частных фондов прямых инвестиций, под управлением которого находится более 3,7 млрд долларов;

- United Capital Partners ;

- Alfa Capital Partners;

- Russia Partners ;

- Delta Private Equity Partners;

- Mint Capital;

- Troika Capital Partners ;

- Runa Capital .

Эта индустрия пока находится в стадии развития. Ежегодно появляется большое количество частных фондов, многие из которых создаются для финансирования одного ключевого или ряда мелких, но объединенных по одному признаку, проектов. Например, частные венчурные фонды создаются при предприятиях для развития нового производства, чтобы воспользоваться налоговыми льготами.

В 2011 году был создан государственный Российский фонд прямых инвестиций (РФПИ), который играет ключевую роль в привлечении прямых инвестиций в экономику нашей страны. Под его управлением находится более 10 млрд долларов. Среди реализованных фондом проектов – ГК «Дитя и мать», Герофарм, сеть кинотеатров «Каро», строительство ЦКАД 3 и 4, железнодорожного моста между РФ и Китаем, малых ГЭС в Карелии, возведение завода Сибур. Также фонд реализует совместные проекты с Магнитом, Полюсом, Алросой, Газпром нефтью, Лентой, участвует в развитии Московской биржи и биржи металлов.

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru

«Занимайтесь любимым делом — только так можно стать богатым».

Источник

ЗПИФ «ФОНД ПЕРВИЧНЫХ РАЗМЕЩЕНИЙ». Участие в IPO от 1000 рублей.

23 июля 2020 г. Группа «Фридом Финанс» запустили ЗПИФ «Фонд первичных размещений» на Московской бирже.

Фонд первичных размещений не имеет аналогов на российском рынке, в его основу положена идея комплексного подхода к инвестированию в IPO иностранных эмитентов.

Не более 10% средств на 1 эмитента и продажа акций через 3 мес. после размещения.

Если у вас нет необходимой суммы для участия в ipo у брокера (2000$), то у вас точно есть возможность купить данный пиф, так как он стоит около 1000,00 руб.

Всем кто хотел участвовать в IPO, но никак не мог решиться — ваш звездный час настал)))

Этот фонд инвестирует в IPO, в которых участвует Freedom Finance.

В первый день торгов была просто немыслимая болтанка цен. Торги начались с 911,00 за 1 акцию и за день цена доходила до 1095,00

На ИИС в сбере 23 июля я купила фонд до 1005,00. На Фридом Финанс 24 июля купила по цене 996,00

Плюсы

+ доступность — вход около 1000,00 рублей

+ диверсификация — вы участвуете в множество IPO одновременно

+ доходность — средняя доходность сделки IPO после окончания LockUp периода примерно 48% за 3 месяца

+ можно купить на ИИС или обычный брокерский счет

+ доступность — статус неквалифицированного инвестора не требуется

+ экономия времени — вам не надо будет читать про каждую компанию и принимать решения (компании выходят на ipo почти каждый день и по нескольку компаний), опытные аналитики это сделают за вас.

+ участие в IPO американских компаний

Источник

ЗПИФ «ФПР» простой и быстрый способ вляпаться в IPO, пока музыка еще играет

Вокруг все зарабатывают миллионы процентов, пока я сижу в своем полупассивном портфеле и получаю 16% среднегодовых в рублях. Разве может это оставить в покое? )) Решил закинуть немного денег в МММ IPO-лихорадку, и по пути рассмотреть самый простой способ это сделать — покупка фонда, инвестирующего в IPO.

Итак, обзор Фонда Первичных Размещений от Фридом Финанс УК Восток-Запад

Баян про пузырь IPO

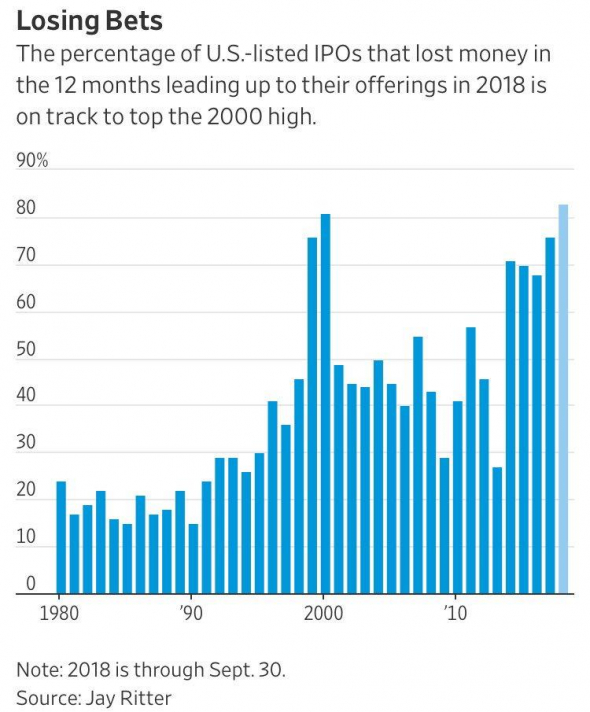

В 2020г произошел небывалый всплеск первичных размещений, еще бы, всем хочется обкешить свой стартап пока столько горячих денег летит с вертолета.

И это ничего, что более 80% этих стартапов — убыточны, и эта доля является самой большой за время наблюдения (с 1980 года):

Скажем спасибо профессору Джею Риттеру за исследование.

Чистый пузырь. Но ведь у каждого есть знакомый, небывало разбогатевший на этом? Чувство упущенной выгоды не оставляет нас в покое и лезем разбираться, как же нам тоже откусить кусок пирога, пока он не протух.

Прямое участие в IPO

— сразу отметаем, для этого надо много денег, секса с брокерами, среди которых всякие уточки без брокерской лицензии, куча условий для повышения аллокации с 0,5 до 0,6% и аналитика. Сложно, не годится.

Участвуем через ЗПИФ «ФПР»

Стратегия простая: фонд инвестирует во все доступные брокеру Freedom Finance IPO, размещая в каждое по 10% от капитала. В зависимости от аллокации, какая то часть средств высвобождается и идет в следующие размещения. Все свободные денежные средства размещаются в высоколиквидные ОФЗ.

Такой подход исключает влияние управляющего на формирование портфеля, но усредняет доходность к средней доходности всех IPO за последние 3 месяца. Частично отбор выполняет сам брокер, так как он дает доступ не ко всем размещением, это и является единственным фильтром при выборе бумаг в портфель.

Через 93 дня после размещения, бумаги продаются фондом, независимо от изменения цены акций. Состав фонда каждый 3 месяца полностью обновляется! Стратегия правильная — если бумага полетела после размещения — надо ее скидывать на хайпе, повышая оборачиваемость средств.

Если доля одной акции превысила порог 13%, то часть акций продается досрочно, снижая долю до 13%. Этот порог динамически изменяемый, на данный момент прописаны такие условия:

- с 1 января 2021 года — 12% СЧА,

- с 1 июля 2021 года — 11% СЧА,

- с 1 января 2022 года — 10% СЧА

Комиссии фонда

- Вознаграждение УК — 1%

- Вознаграждение депозитарию и др. — 2% с учетом НДС

- Прочие расходы — 1% с учетом НДС

Итого: 4% в год от СЧА, сущие копейки, учитывая риск и волатильность покупаемых активов. 4% в год никакого вклада не сделают.

СЧА на сегоднящний день — 321 902 069,55 USD, а значит фонд с депозитарием на пару зарабатывают

13 млн$ в год. Вот это я понимаю, хороший старт 🙂

Какие плюсы?

Аллокация

Фонд получает значительно более высокую аллокацию (процент удовлетворения заявки) по сравнению с инвестициями напрямую в IPO. Особоенно это заметно, если Ваш капитал небольшой и у Вас нет возможности «прокачивать» свой счет, повышая аллокацию.

Комиссии

При участии напрямую, Вы платите брокеру 3-5% за одну заявку, и если, повторяя стратегию фонда, продаете свои бумаги сразу по истечении 3 месяцев, то из за большого числа заявок, годовые комиссии составят 12-20% от проинвестированных средств. Фонд же берет

4% в год от СЧА, и в эту сумму включены все внутренние расходы на совершение сделок.

Время

Огромная экономия времени, которая оправдана в случае, если Вы просто хотите поучаствовать в «IPO-лихорадке» на небольшую часть портфеля

Налоги и вычеты

Фонд не платит НДФЛ с продажи активов. Инвестор в фонд платит налог только при продаже фонда, как и в случае с обычной акцией или любым другим фондом, ETF.

При этом как и на любой торгуемый на организованном рынке фонд, действуют все льготы — льгота на долгосрочное владение (ЛДВ) за удержание фонда более 3х лет, или вычеты по ИИС (фонд можно покупать на ИИС счете). Надеюсь никто не собирается держать это 3 года ради ЛДВ?))

Доступность

Фонд можно купить через любого российского брокера, что значительно проще, чем самостоятельное участие в IPO через ограниченное число брокеров.

Порог входа на порядок ниже, чем при самостоятельном участии. На данный момент 1 лот ЗПИФа стоит

3000р, в то время как самостоятельное участие требует капитала тысячи или десятки тысяч долларов.

Валюта

Активы внутри фонда и сам фонд номинированы в USD, хотя торгуется фонд в рублях. Это защищает инвестора от девальвации национальной валюты.

Диверсификация

Участие сразу во всех доступных IPO

Минусы

Расхождение биржевой, рыночной цены с ценой активов внутри фонда. Это может быть как премия (переплата) к активам фонда, так и дисконт (недооценка). Сейчас, пока спрос ажиотажный — фонд торгуется с премией 10-20% к цене активов. Теоретически расхождение рыночной цены с расчетной должен устранять маркетмейкер, он собственно на этом и зарабатывает, но ввиду специфики активов внутри фонда, его возможности, как я понимаю, ограничены, или же маркет мейкер хочет больше зарабатывать на этой премии, не стараясь сужать спрэд, пока спрос высокий.

Очень размытая инвестиционная декларация

Если прочитать правила фонда, то может насторожить крайне широкий список инструментов, в которые фонд может инвестировать средства пайщиков.

- Фьючерсы и опционы

- паи (акции) иностранных инвестиционных фондов

- акции и депозитарные расписки российских ииностранных акционерных обществ

- долговые инструменты (ОФЗ, муни, корпораты, иностранные бонды, ипотечные сертификаты)

- Обезличенные металлические счета (требования к кредитной организации выплатить денежный эквивалент драгоценных металлов по текущему курсу)

- права требования из договоров, заключенных для целей доверительного управления в отношении всех указанных активов — как раз похоже на договор связанный с участием в IPO и так далее.

Правила описаны очень сложно и рядовому инвестору сложно, прочитав их, убедиться, что фонд ограничен в своих правах только инвестициями в декларируемые IPO. Возможно, это вынужденная мера, чтобы подобные инвестиции в IPO было возможным упаковать в ЗПИФ с соблюдением законодательства и требований регулятора, но все же надо иметь что свобода распоряжаться средствами пайщиков у УК максимальная.

Риск контрагента

Все «акции» купленные на IPO через Фридом Финанс — на самом деле не акции, а форвардные контракты — обязательства брокера поставить акции по окончанию лока-ап периода. Если в течение этого периода брокер окажется неплатежеспособен, клиент несет риск потери активов, в отличие от обычных акций, покупаемых на организованном рынке, и записанных в депозитарии.

Так как фонд вообще не держит бумаги дольше лок-ап периода, то по факту в составе фонда всегда находятся только форвардные контракты, и имущество такого фонда полностью разделяет риск банкротства брокера.

Как определить премию и недооценку

В реальном времени, эту разницу пытаются посчитать энтузиасты фонда, создав вот такую таблицу, в которой примерно подсчитывается текущая расчетная цена в рублях и долларах, и сравнивается с биржевой ценой. Как итог — можно примерно видеть премию/дисконт перед принятием решения о покупке.

Полагаю что при переходе рынка IPO к депрессии, будет наблюдаться обратная ситуация — дисконт, таким образом, желающие «выскочить» на падении, будут продавать паи дешевле стоимости активов фонда.

Как купить?

У любого брокера, кроме… Тинькова. У «желтых» свой взгляд на список разрешенных к торгам бумаг. Ну и свой конкурирующий фонд как то надо продвигать, хоть он и «не оч» 🙁

Тикеры:

- ЗПИФ ФПР или FPR для покупке на мосбирже

- FIPO, для покупки в долларах на СПБ

- или ISIN: RU000A101NK4

Так же можно участвовать напрямую в допэмиссии паев фонда, таким образом можно не платить премию в 5-20% покупая паи на вторичном рынке, но это вариант для зануд.

Сравнение с другими фондами ETF на IPO

Все остальные фонды и ETF предлагающих участие в IPO, в отличие от ЗПИФ ФПР, на самом деле не предлагают участие в первичном размещении, а покупают акции уже после размещения на вторичном рынке (по цене выше или ниже цены размещения), и в этом состоит их главный недостаток — они не являются прямым аналогом самостоятельным инвестициям в IPO.

Посмотрим основные ETF на IPO, которые доступны к покупке.

FPX — First Trust US Equity Opportunities ETF

- покупает акции на 6-й торговый день после IPO, а продает на 1000-й день,

- ручной отбор акций по заданным фильтрам

- акции взвешены по капитализации

Renaissance IPO ETF

- покупает акции на 6-й торговый день или после публикации первого квартального отчета; продает через 2 года,

- акции взвешены по капитализации

TIPO (Тинькофф Индекс IPO)

- покупает после окончания Lock Up периода и удерживает до момента включения в индексы: S&P 500, Russel 1000 или NASDAQ-100 или по истечению 2х лет

Как видим из особенностей работы фондов, они не являются конкурентами рассматриваемому фонду от Фридом Финанс. Есть еще ряд подобных ETF, отличающихся только географией, и суть у них та же.

Но всех их объединяет одно:

Вся IPO-магия произошла в последний год! 15 лет до этого старейший фонд лишь слегка обыгрывал S&P500. Многие обратили внимание на IPO уже после того как безумный рост состоялся. Продолжится ли он в будущем? Большой вопрос.

Мое мнение

Удивительно, но это единственный и лучший способ в мире поучаствовать в МММ IPO-лихорадке в максимально пассивном режиме. У фонда есть и плюсы и минусы, но ввиду отсутствия альтернатив и больших ограничений у самостоятельного участия, он является единственным выбором. Для себя я вижу смысл участвовать только спекулятивно, на короткое время и не рассматривать данный фонд к покупке в пенсионный долгосрочный портфель.

Сам я участвую на незначительную для портфеля сумму, я это называю «гомеопатическая покупка». Вроде и не рискуешь основным портфелем — но немного хайпа все равно ловишь и перестаешь сожалеть об упущенной возможности.

Мой результат инвестирования в фонд ФПР — over 300% годовых, скриншот из сервиса intelinvest . Стратегия исключительно студенческая — сунул — вовремя вынул.

В заключении, хочу привести цитату из книги Говарда Макса «О самом важном» рассказывающую о пузыре доткомов, и как никогда хорошо описывающую то, что происходит сейчас.

«Первоначальные публичные размещения технологических акций приводили к тому, что в день выхода на биржу акции дорожали на десятки, порой даже на сотни процентов. Конечно, они выглядели очень привлекательно. Первичное публичное размещение стало настоящей манией.

С точки зрения психологии особенно поразительно именно то, что происходило с первичными размещениями. Все выглядело примерно так: ваш сосед по офису рассказывает, что участвует в каком-нибудь IPO. Вы спрашиваете, чем занимается эта компания. Он отвечает, что не знает, но его брокер сказал, что в день выпуска цена этих акций удвоится. Вы говорите, что это смешно. Через неделю он рассказывает, что стоимость не удвоилась – она утроилась! И он по-прежнему не знает, чем эти люди занимаются. Еще немного – и устоять уже трудно. Вы понимаете, что все это бессмысленно, но надо же что-то делать, чтобы не выглядеть глупцом. Поэтому вы инвестируете в несколько сотен акций в следующем IPO, представляя яркий пример капитуляции, а костер разгорается сильнее от притока таких же, как вы, новообращенных»

Стоит подумать лишний раз, почему Вас так привлекают IPO, нужно ли оно Вам, и готовы ли Вы оказаться тем, кому не хватит стула в детской игре, когда музыка закончит играть?

Источник