- Инвестпроекты инвестициями до 1 млн ₽

- Список российских фондов прямых инвестиций — проверенных временем и новых

- Фонды прямых инвестиций России

- Что такое фонд прямых инвестиций

- Особенности функционирования PEF

- Как устроен PEF

- Процедура инвестирования через PEF

- Принципы распределения прибыли в PEF

- Фонды прямых инвестиций в России

- Куда вложить ₽1 млн: 5 безопасных и прибыльных вариантов

Инвестпроекты инвестициями до 1 млн ₽

Работающий с прибылью

Категории: Интернет сервисы, Производство, Торговля и коммерция

Требуемые инвестиции: 1 — 5 млн ₽

Доходность: 25-27% в год

Стадия проекта: Работающий с прибылью

27% годовых, гарантированно, без рисков. Бизнесу 19 лет. Не стартап! Инвестиции нужны на увеличение товарооборота.

Работающий с прибылью

Категории: Спорт и красота

Требуемые инвестиции: 450 000 — 4.5 млн ₽

Доходность: 31-52% в год

Стадия проекта: Работающий с прибылью

Инвестируй в WillMade барбершоп и получай пассивный доход до 250 тыс. руб. в месяц инвестируя от 450 тыс. руб. в сеть барбершопов WillMade.

Работающий с прибылью

Категории: Логистика и транспортные услуги, Строительство и недвижимость, Торговля и коммерция

Требуемые инвестиции: 500 000 — 25 млн ₽

Доходность: 24-30% в год

Стадия проекта: Работающий с прибылью

Действующая 8 лет компания из СПб. Являемся эксклюзивным представителем в РФ от 4-х брендов оборудования. Привлекаем инвестиции займами для увеличен.

Источник

Список российских фондов прямых инвестиций — проверенных временем и новых

Фонды прямых инвестиций России

Деятельность PEF в России регламентирует Федеральный Закон №156-Ф3. В отечественном законодательстве для данного типа организаций предусмотрены более жесткие условия регулирования, нежели в США и ЕС.

Самым надёжным и безопасным видом инвестирования являются банковские депозиты. При этом, если вкладываться в наиболее крупные финучреждения, особенно в государственные, риск потери денег минимален. Однако и прибыльность депозитов невысокая, часто она едва покрывает уровень инфляции.

Если для вас важно не только сохранить свои накопления, но и приумножить их, банки — неподходящий вариант. А вот инвестирование в фондовый рынок, то есть в рынок акций — это как раз то, что позволит хорошо. Правда, и риски здесь отнюдь не нулевые.

Что такое фонд прямых инвестиций

Покупка акций на фондовой бирже с целью их последующей перепродажи по более высокой цене — самый очевидный и распространенный вид инвестирования в акции. Однако проблема в том, что на бирже торгуются ценные бумаги уже известных стабильных компаний, которые прошли стадию взрывного роста и теперь развиваются в умеренном темпе или стоят на месте.

Гораздо выгоднее покупать акции тех компаний, которые находятся в самом начале своего бурного роста и еще не прошли процедуру публичного размещения акций на бирже, общепринято именуемую аббревиатурой IPO. Но поскольку их ценные бумаги еще не торгуются на биржах, для их покупки приходится использовать другие, менее известные инструменты, в частности – фонды прямых инвестиций (далее PEF — Private Equity Fund).

PEF представляет собой особую форму коллективного инвестирования в покупку крупного пакета акций (от 10%) или облигаций не прошедших IPO компаний. В отличие от обычных спекуляций на фондовой бирже, здесь акции покупаются на долгий срок, который часто превышает 5–7 лет.

Особенности функционирования PEF

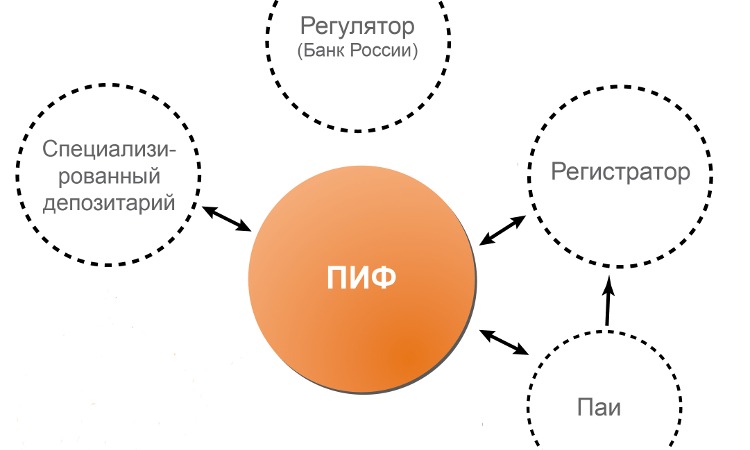

По большому счету, PEF является разновидностью паевого инвестиционного фонда (ПИФ), так как основная его цель — получение прибыли путем размещения средств, предоставленных инвесторами-пайщиками. Поэтому между PEF и ПИФ есть очень много общих черт:

- оба вида инвестирования обычно регулируются одними и теми же законами;

- именной инвестиционный пай каждого инвестора пропорционален сумме его вложений;

- одинаковые принципы налогообложения — налоги платятся только по факту продажи акций и только при условии, что цена продажи превышает номинальную стоимость акций;

- повышенный риск в сравнении с облигациями и государственными ценными бумагами.

В то же время PEF обладают и рядом специфических черт, явно отличающих их от обычных ПИФ:

- PEF не работают с акциями публичных компаний и акционерных обществ;

- инвесторы всегда автоматически получают право влиять на принятие стратегических решений в управлении компанией;

- PEF не имеют права прямо инвестировать в акции государственных компаний и другие ценные бумаги, выпущенные государством;

- вес голосов участников PEF в принятии управленческих решений относительно развития компании зависит от того, что прописано в уставных документах самого фонда, а не от размеров доли инвестиций.

Помимо паевых инвестфондов, PEF часто сравнивают с венчурными фондами, поскольку здесь также имеется определенное сходство в вопросах выбора объектов инвестирования, в организационной структуре и уровне доходности.

Но и в данном случае параллель не будет четкой, поскольку некоторые принципиальные различия всё же имеются:

- Венчурные инвесторы могут по совместительству быть еще и учредителями компании, чьи акции приобретаются, и покупать бумаги из первичной эмиссии. Пайщикам PEF это запрещено, они покупают только акции и облигации из дополнительных эмиссий.

- PEF избегают покупки акций совсем новых компаний, отдавая предпочтения тем, что решили докапитализироваться, хотя уже какое-то время присутствуют на рынке, обладают устоявшейся организационной структурой и сформированной клиентской базой. В свою очередь, венчурные фонды довольно активно инвестируют в совсем новые стартапы.

- Для венчурных инвестиций типичны относительно небольшие суммы, не позволяющие влиять на управление компанией. А вот PEF по закону должны либо обзавестись собственным представителем в совете директоров (то есть иметь не менее 10% акций), либо должны покупать блокирующий (более четверти) или контрольный (более половины) пакет акций.

Как устроен PEF

В плане организационной структуры PEF представляет собой ООО, которое создается на конкретно оговоренный срок. Обычно это 7–10 лет. Учредители фонда делятся на две неравные категории:

- генеральный или управляющий партнер, который занимается фактическим управлением фондом;

- ограниченные партнеры, просто участвующие в инвестировании своими деньгами.

В роли ограниченных партнеров выступают различные крупные инвесторы. Зачастую это всевозможные частные либо хедж-фонды, а также страховые компании и пенсионные фонды.

Хотя в теории участником PEF на правах ограниченного партнера могут выступать как юридические, так и физические лица, на практике большинство фондов прямого инвестирования для физлиц недоступны из-за слишком высоких требований по минимальному объему вложений. В остальном же PEF выступает как типичная управляющая компания, которая распоряжается деньгами вкладчиков с их разрешения и в их же интересах.

В некоторых государствах также используется понятие «инвестиционное партнерство», с помощью которого в законе различают портфельные и частные вложения. Фонды, оперирующие такими понятиями, иногда могут сталкиваться с некоторыми трудностями при инвестировании за рубежом.

К примеру, в России такой вид деятельности регулируется разделом «ПИФ для квалифицированных инвесторов», запрещающим продавать или передавать паи третьим лицам. Кроме того, из-за различий в законодательстве отдельных государств, PEF, созданный по правилам страны своей регистрации, в другой стране может квалифицироваться как венчурный.

Процедура инвестирования через PEF

При всех различиях в законодательстве разных стран, общепринятое понимание таково: инвестиции в фонды прямых инвестиций — это покупка от 10% уставного капитала в виде дополнительно выпущенных акций либо облигаций.

Сами PEF могут инвестировать деньги пайщиков как напрямую, так и через портфельные компании, что является типичной практикой в США и Западной Европе. Качественно диверсифицировав вложения в акции предприятий из различных отраслей экономики, PEF в итоге получает низкий уровень риска. Это позволяет экономить на собственном экспертном бюро, занимающемся анализом и контролем инвестиций.

При этом деньги инвесторов могут как вкладываться целенаправленно, так и аккумулироваться для инвестирования в целый пакет компаний, определенных заранее. Выбор для инвестирования основывается как на стандартных оценочных методиках (например, EBITDA), так и на инсайдерской информации. Во втором случае можно сделать особенно удачное вложение:

- купить залоговые активы по существенно сниженной цене;

- купить акции «проблемной» компании, стоящей на пороге быстрого скачка;

- купить сильно недооцененные компании с очевидно высоким потенциалом;

- зайти на нишевый рынок, неинтересный крупным институциональным инвесторам, но дающий хорошую прибыль.

Принципы распределения прибыли в PEF

В настоящий момент существуют две основные схемы распределения прибыли между пайщиками PEF:

- Симметричная. Все вкладчики получают заработанные деньги строго после продажи ценных бумаг, приобретенных на их деньги.

- Асимметричная. Сроки выплат у вкладчиков разные и определяются правилами фонда.

Из-за того, что объект инвестирования обладает низкой ликвидностью, существуют определенные сложности с точным расчетом текущей стоимости пакета конкретного вкладчика. В этой связи возникают сложности как с досрочным выходом отдельного пайщика из проекта, так и с реализацией всего пакета, которым владеет PEF.

По истечении срока, на который создавался фонд, возникает вопрос, как именно конвертировать акции или облигации в живые деньги, из которых и будет выплачена прибыль пайщиков-инвесторов. Обычно PEF реализует один из следующих сценариев:

- Продажа всех акций новому стратегическому инвестору или другому PEF.

- Выход компании на IPO и продажа акций через фондовую биржу. Если за время со старта проекта компания, чьими акциями владеет фонд, добилась значительных финансовых успехов, выход на биржу является наиболее выгодным вариантом.

- Продажа акций менеджменту компании через механизмы BIMBO или в обмен на заемные средства.

Фонды прямых инвестиций в России

Деятельность PEF на территории РФ регламентирует Федеральный Закон №156-Ф3 «Об инвестиционных фондах». В отечественном законодательстве для данного типа организаций предусмотрены заметно более жесткие условия регулирования, нежели в США и странах Европы. Особенно в том, что касается финансовой отчетности и вопросов независимого аудита.

Как и многое другое, касающееся современных инструментов инвестирования, PEF мало знакомы рядовому отечественному инвестору. Тем не менее в последние годы PEF в нашей стране резко активизировали свою деятельность и нарастили объемы вложений. Этому в немалой степени способствовали государственные программы, направленные на поддержку рынка инвестиций.

И всё же, пока список отечественных фондов прямых инвестиций довольно короткий и включает следующие организации:

- Alfa Capital Partners;

- Baring Vostok Capital Partners;

- Delta Private Equity Partners;

- Mint Capital;

- Troika Capital Partners.

Отдельно стоит упомянуть Российский Фонд Прямых Инвестиций (РФПИ) — государственный PEF, созданный правительством еще в 2011 году. Этот фонд занимается вложениями в стратегические предприятия и важнейшие отрасли нашей экономики.

Источник

Куда вложить ₽1 млн: 5 безопасных и прибыльных вариантов

Допустим, у вас есть 1 млн. Именно в рублях. И вы не готовы к риску. Но при этом, глядя на ставки по вкладам, вы впадаете в закономерное уныние — особенно, понимая, что процентный доход свыше ключевой ставки на 1 января с ₽1 млн будет облагаться НДФЛ в 13%. Поэтому вы ищете альтернативу.

Если бы я была в такой ситуации, для себя я бы рассматривала следующие варианты. Сразу оговорюсь, что все оставила бы в рублях, так как на перспективу от года и дольше ситуация в экономике может хотя бы частично восстановиться после COVID. Так что доллар вполне может уйти до ₽70 и ниже.

Итак, варианты инвестиций ₽1 млн с низким риском, которые я бы выбрала для себя лично (не в порядке приоритета).

1. Конечно, это облигации. Они с 2021 года тоже становятся менее выгоды ввиду налогов в 13% со всего купона. А из-за снижения ключевой ставки доходность по облигациям тоже снизилась. Поэтому такие инвестиции я бы предлагала осуществлять следующим образом: открытие индивидуального инвестиционного счета (ИИС) и покупка внутри него облигаций.

Если говорить про мой случай (как ИП я плачу налоги 6% и у меня нет доходов, которые облагаются 13%), то это ИИС типа Б и покупка облигаций напрямую, а не через биржевой фонд облигаций. ИИС типа Б защитит от налога на купон с 2021 года, а корпоративные облигации , типа ПИК, ЛСР, «Все инструменты», «Грузовичкофф» и прочие (но не совсем «жесткие») варианты высокодоходных облигаций дают около 7% и чуть выше годовых. Это явно интереснее вклада.

Если же речь про счет типа А, то можно рассмотреть покупку внутри него биржевого фонда облигаций, чтобы когда придет время закрывать ИИС, фонд можно было перевести на обычный счет, продержать его свыше трех лет с даты покупки и потом продать без налога по льготе долгосрочного владения. Напомню, что тип ИИС можно выбрать через три года с даты открытия, если вы не уверены, какой тип вам лучше.

2. Мне импонируют фонды рентной недвижимости, внутри которых — склады, торговые центры. Ели речь про склады, то это должен быть не один мелкий склад, а крупные индустриальные комплексы, сданные в долгосрочную аренду крупным арендаторам. Если речь про торговые центры, то покупать их стоит только при условии, что арендатором там выступает продуктовый ретейлер. Это необходимо, чтобы при второй волне COVID не возникло проблем с арендой (прочие магазины в COVID не работали, а онлайн продажи не всегда давали возможности платить аренду на уровне до пандемии).

Рентные фонды могут давать ожидаемую доходность на уровне 10% годовых или даже чуть больше. Примеры: PNK Rental, «Сбербанк Управление активами», фонд «Арендный бизнес», «Альфа-капитал Арендный поток» и прочие. Пороги входа у фондов разные: есть и от ₽5 тыс., есть и как раз от ₽1 млн. Не все закрытые фонды торгуются на бирже, но многие имеют планы выхода на нее. Имеет смысл уточнить в управляющей компании, насколько близки эти планы, чтобы брать фонд на ИИС.

3. Еще один вариант — структурные продукты с полной защитой капитала. Но их я рассматриваю только с погашением через три-шесть месяцев, так как основные события, важные для портфеля, пройдут как раз до конца 2020: выборы в США, итоги III и IV кварталов, новости по торговой войне между США и Китаем, развитие ситуации в Белоруссии и так далее.

Я бы рассмотрела структурные ноты на срок от трех до шести месяцев на рост российского рынка, американского индекса S&P 500 и золота. Обычно вход в подобные инструменты редко превышает ₽300 тыс., так что хватит на все три категории. А в 2021 году уже будет видно, нужно ли менять стратегию, на какие новые ноты переключиться. Их тоже можно брать на ИИС для налоговой оптимизации.

4. Есть вариант инвестиционного страхования жизни (ИСЖ). Но только на срок не дольше 3 лет. Я бы выбрала ИСЖ с фиксированной доходностью. Ставка фиксированной доходности по полисам на три года сейчас почти 7% годовых, что выше вкладов. Если есть готовность заморозить средства на пять лет, то ставка будет выше 7%, плюс вы получите социальный налоговый вычет в размере ₽120 тыс. (если у вас, конечно, есть доходы, облагаемые под 13%, и если у вас не было расходов на лечение, обучение, пенсионные программы, так как на все эти расходы, включая взносы по страхованию жизни от пяти лет, вычет лимитирован в ₽120 тыс. в год). Такие программы обычно доступны при взносе около ₽100 тыс. руб., но все зависит от страховой компании.

5. Есть универсальный вариант: инвестировать около 80-90% от суммы в любые из ранее перечисленных инструментов, а оставшиеся 10-20% — уже в несколько более рискованные. Но не совсем в треш, чтобы просадка по рискованному элементу компенсировалась доходностью по консервативному блоку. То есть сделать некоторое подобие структурного продукта.

Рискованную часть можно разместить либо в портфель из дивидендных аристократов, то есть в акции крупнейших компаний, которые платят регулярные стабильные дивиденды . Это может быть микс из российских и иностранных бумаг, так как Мосбиржа запускает торги иностранными компаниями в рублях. Либо, как альтернатива, если хочется более активного управления портфелем, на агрессивную часть можно подключить робоэдвайзера типа «Финансовый автопилот», «ВТБ Мои инвестиции», «Тинькофф Инвестиции » и так далее.

Вы вполне можете комбинировать варианты, описанные мною выше, а не размещать все во что-то одно. Благо, порог входа в обозначенные инструменты позволяет в большинстве случаев разбить ₽1 млн на несколько инструментов. Либо, возможно, вы с чем-то не согласитесь и введете в ваш портфель свои варианты. В любом случае, указанные выше инструменты не являются индивидуальной инвестиционной рекомендацией, а лишь моими рассуждениями о том, как бы я распорядилась 1₽ млн с низким риском. А решение по вашему капиталу, безусловно, за вами.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Источник