- Как оформить инвестиции в бизнес в российском праве

- Способ инвестирования № 1: Инвестиции в виде вклада в уставный капитал компании

- Способ инвестирования № 2. Купля-продажа казначейской доли в компании

- Способ инвестирования № 3. Инвестиции в виде вклада в имущество компании

- Способ инвестирования № 4. Предоставление финансирования по договору простого товарищества (договору о совместной деятельности)

- Способ инвестирования № 5. Заём

- Способ инвестирования № 6. Конвертируемый заём

- Какие налоги платит инвестор?

- Налогообложение банковских вкладов

- Налогообложение ценных бумаг

- Налог на доход от продажи ценных бумаг

- Пример расчета налога

- Когда удерживается налог?

- Налог с ценных бумаг в иностранной валюте

- Налоги при работе через зарубежного брокера

- Налог с дивидендов по российским акциям

- Налог с дивидендов по иностранным акциям

- Пример расчета налога по дивидендам

- Налог с купонов

- Налог по операциям с валютой

- Налогообложение ПИФов

- Налогообложение драгметаллов (ОМС, золотые слитки и монеты)

- Налогообложение жилой недвижимости

Как оформить инвестиции в бизнес в российском праве

Редакция «Клерка» предлагает вниманию читателей фрагмент из свежей научно-популярной книги по бизнес-праву «Предприниматель, который выжил. Как не погубить бизнес и инвестиции», автор — инвестиционный юрист Евгений Рябов.

В статье раскрываются основные способы оформления инвестиций в бизнес на примере наиболее распространённого вида юридического лица – ООО (общества с ограниченной ответственностью).

Способ инвестирования № 1: Инвестиции в виде вклада в уставный капитал компании

По поводу данного способа инвестирования бытует стереотип, что чем больше сумма инвестиций, тем сильнее размываются доли основателей компании. Если вы тоже так думаете, то зря. Ответственно заявляю, что это не так. Доли основателей размываются ровно настолько, насколько они сами этого захотели и прописали в протоколе общего собрания участников, размер инвестиций здесь не играет почти никакой роли.

Законом предусмотрено, что реальная сумма инвестиций (вклада) может насколько угодно превышать номинальную стоимость получаемой инвестором доли в компании.

Поясню на примере. Инвестор хочет получить долю в уставном капитале компании в раз- мере 20 процентов, общий размер уставного капитала компании составляет 100 тысяч рублей. Для того чтобы получить указанную долю, инвестор должен увеличить уставный капитал компании на сумму, рассчитываемую по следующей формуле:

A = B * (D / 100 — B),

где «A» — сумма, на которую увеличивается уставный капитал компании, она же номинальная стоимость доли, которую планирует получить инвестор, «B» — размер доли в уставом капитале компании (в процентах), которую намерен получить инвестор, «D» — текущий размер уставного капитала компании «*» — умножить, «/» — разделить, «—» — вычитание

Применительно к нашему примеру: 20 * (100 000 / 100 — 20) = 25 000

Итого, 25 тысяч рублей — это та сумма, на которую инвестор должен увеличить уставный капитал компании, чтобы получить долю в размере 20 %.

Перепроверяем: если инвестор увеличивает уставный капитал на 25 тысяч рублей, то его размер после увеличения становится 125 тысяч рублей. 25 тысяч рублей составляет 20 % от 125 тысяч рублей. Всё верно.

Так вот по закону для того, чтобы инвестор получил долю в размере 20 %, размер вклада (то есть инвестиций) должен составлять не менее 25 тысяч рублей. При этом он может быть либо равен 25 тысячам рублей, либо быть сколько угодно больше указанной суммы (верхний предел не определён).

То есть для получения доли в размере 20 % номинальной стоимостью 25 тысяч рублей инвестор должен внести вклад (инвестиции) в размере, равном или превышающем 25 тысяч рублей. Всё, что больше 25 тысяч рублей, не размывает доли других участников компании и идёт в оплату приобретаемой инвестором доли. Пожалуйста, уясните данную информацию (если вы конечно, этого ещё не знали) и не опасайтесь впредь больших сумм инвестиций — они размоют доли основателей ровно настолько, насколько они сами это позволят и пропишут в протоколе общего собрания участников.

Для осуществления инвестиционной сделки по указаной схеме проводятся следующие мероприятия:

— инвестор подаёт заявление о принятии его в компанию и внесении вклада с обязательным указанием размера доли в уставном капитале, которую он желает приобрести, общего раз- мера инвестиций (вклада), состава такого вклада (деньги, имущество, имущественные права), порядка и сроков его внесения;

— участники компании собираются на общее собрание, голосуют единогласно за принятие инвестора в компанию и на основании принятых решений составляют протокол, в котором обязательно указывается размер уставного капитала, получаемый в результате его увеличения, размер и состав вносимого инвестором вклада (инвестиций), сроки его внесения, размер при- обретаемой инвестором доли и её номинальная стоимость, а также размер долей участников компании, получаемый в результате «размытия»;

— реализация принятых решений — нотариальное удостоверение протокола, подача доку- ментов в налоговую, внесение изменений в ЕГРЮЛ и регистрация устава в новой редакции.

P.S. В случае, если в компанию через увеличение уставного капитала хотят войти сразу несколько инвесторов, то номинальную стоимость их долей можно рассчитать по следующей формуле:

A1 = B1 * (D / 100 — Y1 — Y2) A2 = B2 * (D / 100 — Y1 — Y2)

где «A1» — номинальная стоимость доли, которую намерен получить 1-й инвестор, она же сумма, на которую им будет увеличиваться уставный капитал компании, «B1» — размер доли в уставном капитале компании в %, которую намерен приобрести 1- й инвестор, «A2» — номинальная стоимость доли, которую намерен получить 2-й инвестор, она же сумма, на которую им будет увеличиваться уставный капитал компании, «B2» — размер доли в уставном капитале компании в %, которую намерен приобрести 2- й инвестор, «D» — текущий размер уставного капитала компании «*» — умножить, «/» — разделить, «—» — вычитание.

Способ заведения инвестиций в виде вклада в уставный капитал компании является одним из самых распространённых, поскольку:

— во-первых, довольно просто оформляется и надёжен (процедура детально регламентирована законодательством, практика использования данного способа обширна);

— во-вторых, позволяет заводить в компанию значительные суммы и при этом не влечёт за собой какой-либо налоговой нагрузки для компании (в соответствии с пп. 3 п. 1 ст. 251 Налогового кодекса РФ данные доходы компании не учитываются при определении налоговой базы);

— в-третьих, позволяет размыть доли участников компании как пропорционально, так и непропорционально (является гибким в этом отношении инструментом);

— в-четвёртых, инвестиции попадают непосредственно в компанию (cash-in), минуя кого- либо из участников компании, что обеспечивает направление инвестиций на развитие компании.

Способ инвестирования № 2. Купля-продажа казначейской доли в компании

Поскольку смысл инвестиций заключается в том, что они идут на развитие бизнеса, то и говорить здесь имеет смысл только о реализации доли по модели кэш-ин. Купля-продажа доли по данной модели возможна, когда продаётся так называемая «казначейская доля», владельцем которой является сама компания (ООО).

По закону казначейская доля может принадлежать компании не дольше одного года. За это время она должна быть либо распределена между участниками компании пропорционально их долям, либо погашена (путём соразмерного уменьшения уставного капитала), либо продана какому-либо лицу.

Купля-продажа казначейской доли идеально подходит для заведения инвестиций кэш- ин, поскольку в сделке покупателем является инвестор, а продавцом — сама компания. Таким образом, денежные средства, вырученные от продажи казначейской доли, поступают в компа- нию и идут на её развитие.

Конечно, далеко не всегда у компаний имеется в распоряжении казначейская доля, что значительно затрудняет использование этого способа заведения инвестиций. Однако казначейскую долю можно получить «искусственно», введя и выведя из компании какое-либо дружественное лицо. Конечно, эта манипуляция таит в себе некоторые корпоративно-правовые риски, но она не противоречит закону и при должном мастерстве сопровождающих юристов не повлечёт никаких негативных юридических последствий.

Способ инвестирования № 3. Инвестиции в виде вклада в имущество компании

Во-первых, «инвесторами» здесь выступают исключительно участники компании (владельцы долей).

Во-вторых, в результате внесения инвесторами вкладов размеры их долей не изменяются.

В-третьих, внесение вклада в имущество компании является корпоративной обязанно- стью каждого участника компании. Решение о внесении вклада в имущество принимается на общем собрании не менее чем 2/3 голосов от общего числа голосов участников общества (если необходимость большего числа голосов не предусмотрена уставом компании). Это позволяет обеспечить финансирование компании, когда возможность привлечения сторонних инвестиций отсутствует либо является невысокой.

В-четвёртых, в соответствии с пп. 11 п. 1 ст. 251 Налогового кодекса РФ, вклад в имущество компании, сделанный участником, владеющим долей в компании в размере более 50 процентов, не облагается налогом.

Способ инвестирования № 4. Предоставление финансирования по договору простого товарищества (договору о совместной деятельности)

Инвестиционные (предпринимательские) отношения в рамках договора простого това- рищества регулируются главой 55 Гражданского кодекса РФ.

Особенностями данного вида «инвестирования» является то, что:

— инвестор не приобретает долю в самой компании (не получает корпоративного контроля в ней, если только для обеспечения обязательств не заключается корпоративный договор), а приобретает право на часть доходов от совместной деятельности с компанией;

— вклад инвестора (инвестиции) идёт на развитие общего с компанией проекта, но никак не в саму компанию и тем более не кому-либо из её участников;

— участниками простого товарищества (указанной совместной деятельности) могут быть только индивидуальные предприниматели и (или) коммерческие организации;

— прибыль проекта делится между компанией и инвестором (инвесторами) в соответствии с договором простого товарищества, иные вопросы, возникающие в процессе совместной деятельности, также разрешаются в соответствии с указанным договором.

Этот способ финансирования проектов имеет свои плюсы и минусы, но всё же не является распространённым в настоящее время на рынке. Однако учитывать его как один из возможных вариантов имеет смысл.

Способ инвестирования № 5. Заём

В случае с займом заинтересованность инвестора заключается лишь в возврате средств и получении процентов, а сам источник денег его особо не интересует (возврат долга и уплата процентов здесь могут быть обеспечены за счёт перекредитования, например).

При этом заведение средств в проект в виде займа вполне можно использовать как дополнение к способам инвестирования № 1 или № 2. В этом случае инвестор распределяет риски посредством комбинирования способов финансирования проекта.

Способ инвестирования № 6. Конвертируемый заём

Данный способ инвестирования совмещает в себе заём (способ № 5) и внесение вклада в уставный капитал компании (способ № 1). Интересен он тем, что позволяет избежать решения неудобных проблем, характерных для ранних стадий бизнеса и связанных, как правило, с оценкой компании.

На данный момент российским законодательством не предусмотрено самостоятельной договорной конструкции конвертируемого займа. Но это не мешает структурировать его с помощью нескольких доступных юридических инструментов.

Делается это так.

«Инвестор» предоставляет компании денежный заём и заключает с участниками компании корпоративный договор, в котором прописывается, что в течение определённого времени (можно установить любой период времени) он вправе вместо возврата займа (его части) потребовать предоставления доли в компании. Поскольку чаще всего на этапе выдачи займа справедливо оценить стоимость компании не представляется возможным, то стороны сделки договариваются, о том, что «инвестор» может конвертировать займ в долю опираясь на оценку компании, которую определит следующий инвестор, либо на бизнес-показатели, которые будут у компании на момент конвертации, либо опираясь на какую-то условную оценку компании, которая не устраивает стороны на момент выдачи займа, но может устроить в будущем.

В случае конвертации по оценке нового инвестора, первый «инвестор» получит долю, конечно же, по более низкой цене, нежели новый инвестор. Первому «инвестору» будет предо- ставлен дисконт за более раннее финансирование компании. Расчёт размера и стоимости доли, получаемой «инвестором» при конвертации может осуществляться по следующей формуле:

где «A» — размер доли в компании, которую получает «инвестор» при конвертации; «B» — сумма займа (части займа), вместо возврата которой «инвестор» получает долю в компании; «D» — цена 1 % доли в компании по оценке нового инвестора; «V» — дисконт, коэффициент, по которому «инвестор» фиксирует свою выгоду по сравнению с новым инвестором (коэффициент всегда будет больше 1 (единицы)); «/» — разделить; «х» — умножить.

Рассмотрим пример: A = 10 миллионов рублей (сумма займа) / 800 тысяч рублей (цена 1 % доли в компании по оценке нового инвестора) x 2 (коэффициент выгоды «инвестора»).

При таких значениях A составит 25 процентов. В данном примере «инвестор» (займодавец) вправе вместо возврата займа (10 миллионов рублей) потребовать от основателей предоставления ему доли в уставном капитале компании в размере 25 %.

Здесь резонно возникает вопрос: как сделать так, чтобы требование «инвестора» о предо- ставлении ему доли в компании было исполнено основателями? Делается это так.

«Инвестор» и основатели (участники компании) подписывают корпоративный договор, по которому последние обязуются в случае направления «инвестором» соответствующего заявления созвать общее собрание участников и проголосовать за увеличение уставного капитала компании путём внесения «инвестором» вклада в счёт оплаты которого (взаимозачётом) будет погашен долг компании по займу.

Таким образом, в российской юрисдикции конвертируемый заём оформляется с помощью следующих документов:

— договор займа между «инвестором» и компанией;

— корпоративный договор между «инвестором» и всеми участниками компании;

— протокол общего собрания участников компании об увеличении размера уставного капитала и конвертации займа в долю (оплата доли/внесение вклада при этом происходит путём погашения займа взаимозачётом).

Приведённая модель структурирования конвертируемого займа в российских условиях хоть и довольно сложна, но реализуема. Конечно, риски, что участники компании не примут решения о принятии инвестора в компанию (конвертации займа в долю), имеют место. Однако их можно нивелировать установлением в корпоративном договоре жёсткого штрафа за неисполнение указанной обязанности, либо оформлением опциона, по которому в случае неисполнения участниками компании указанной обязанности «инвестор» просто заберёт какую-то часть их долей в компании по номиналу. Риск того, что новый инвестор зайдёт в компанию раньше и не проголосует за принятие в неё первого «инвестора» можно нивелировать следующим образом. В корпоративном договоре прописывается, что новый инвестор может приобрести долю в компании лишь при условии его присоединения к данному корпоративному договору (либо заключения другого корпоративного договора с «инвестором» на аналогичных условиях). А раз он также становится участником корпоративного договора, то он тоже обязан проголосовать за принятие первого «инвестора» в компанию при конвертации.

Поскольку для «инвестора» важно получить долю в действующей компании, то в корпоративном договоре прописываются временные ограничения (запреты) на отчуждение участниками компании своих долей (или их частей), запреты на вывод из компании ценных активов (если говорим о технологических компаниях, то чаще всего это интеллектуальная собственность) и т.д.

Источник

Какие налоги платит инвестор?

Автор: Алексей Мартынов · Опубликовано 01.04.2019 · Обновлено 02.04.2019

Если вы получаете доходы от своих инвестиций, то должны платить налоги. В каких случаях нужно платить налоги и по какой ставке, определяет налоговый кодекс. Этому посвящена Глава 23 НК ФР. В зависимости от большого количества различных факторов правила налогообложения могут различаться. Налоги могут ощутимо влиять на результат инвестиций, поэтому очень желательно хорошо разбираться в основных правилах налогообложения.

Один из главных факторов, который влияет на налоги — это налоговое резидентство. Если вы без перерыва находитесь более 183 дней в году в течении 12 месяцев в России, то являетесь налоговым резидентом. Если менее — то налоговым нерезидентом. Ставка налогообложения у резидентов по большинству доходов составляет 13%, а у нерезидентов 30%. Поэтому, инвестируя в России, лучше быть налоговым резидентом.

Другой важный фактор — кто является налоговым агентом — это тот, кто фактически платит налоги. По некоторым видам доходов налоговым агентом являются финансовые компании, через которые происходят инвестиции. Они самостоятельно рассчитывают налоговую базу по доходам инвестора и уплачивают налог в бюджет. Это очень облегчает жизнь. В других случаях инвестору этим нужно заниматься самому.

Ниже мы подробно разберем, какие налоги платит инвестор, какие ставки налогообложения применяются к разным видам дохода, в каких случаях налоги придется уплачивать самому, а в каких это делает налоговый агент.

Налогообложение банковских вкладов

Доход по банковским вкладам облагается налогом в случае превышения процентной ставки по вкладу ставки рефинансирования, увеличенной на 5%. Например, если ставка рефинансирования равна 7%, то налогом будет облагаться доход, если проценты по вкладу больше 12%. Доход облагается по ставке 35%, но только с той части, которая превышает ставку рефинансирования, увеличенную на 5%.

Пример: вы вложили 100 000 рублей на 1 год на банковский вклад со ставкой 15%. Ваш доход составит 15 000 рублей. Из этой суммы налогом будет облагаться 3000 рублей, а налог будет равен 1050 рублям.

Вклады в валюте облагаются налогом в случае, если процентная ставка по вкладу превышает 9%. Налог платится по ставке 35% и тоже только с превышения.

Для расчета налога учитывается процентная ставка по вкладу, которая указана в договоре и ставка рефинансирования, действовавшая на момент заключения договора. С 2016 года значение ставки рефинансирования равняется ключевой ставке.

Налоговым агентом является банк, то есть банк сам рассчитает величину налога и удержит его, а клиент получит доход уже за вычетом налога.

На практике банковские вклады с процентами, которые превышали бы указанные в законе величины, встречаются редко. Поэтому в большинстве случаев доход вкладчиков налогом не облагается.

Налогообложение ценных бумаг

Правила налогообложения ценных бумаг определяются статьей 214.1 НК РФ. Доход по ценным бумагам (акциям, облигациям, ETF) и срочным инструментам (фьючерсам и опционам) облагается налогом по ставке 13%. Для налоговых нерезидентов РФ ставка налога составляет 30%. Налог взимается с дохода от продажи, с дивидендов и купонов.

Налог на доход от продажи ценных бумаг

В случае ценных бумаг или производных инструментов доход считается полученным, когда происходит закрытие позиции. Если ценная бумага еще не продана, то прибыли, а значит и обязанности платить налог, не возникает.

В Налоговом кодексе доходом считается сумма, полученная от продажи (реализации) ценных бумаг. Этот доход можно уменьшить на сумму понесенных расходов на приобретение ценных бумаг, на расходы депозитария, комиссии брокера и биржи, вознаграждение доверительного управляющего.

Налогооблагаемая база рассчитывается как Сумма доходов — Сумма расходов.

Полный перечень расходов, которые можно учесть, перечислен в п.10 ст.214.1 НК РФ. Если сумма расходов превышает сумму дохода, то возникает убыток, в этом случае налог не платится.

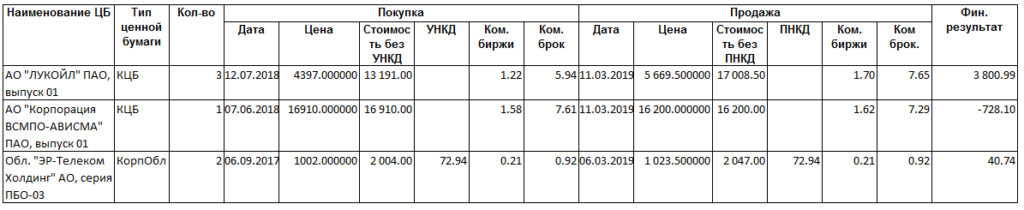

Пример расчета налога

Ниже показана таблица с расчетом финансово результата по сделкам с ЦБ из отчета брокера. Сначала брокер рассчитывает все расходы на покупку, потом доход от продажи, и рассчитывает разницу между ними по каждой сделке. По акциям Лукойл расчет финансового результата происходил так: (3*5669,50) — (3*4397 + 1,22+5,94+1,70+7,65) = 3800,99.

При расчете финансового результата от торговли облигациями принцип тот же, но при этом накопленный купонный доход (НКД) учитывается в стоимости доходов и расходов.

Фин.рез. = Цена продажи/погашения облигации + полученный НКД — цена покупки облигации — уплаченный НКД — комиссии брокера и биржи

Исключение — это государственные, муниципальные и субфедеральные облигации, по которым уплаченный и полученный НКД исключается из расчетов налоговой базы.

Расчет прибыли по сделкам с ценными бумагами брокером

Налогооблагаемая база по сделкам купли-продажи рассчитывается по методу FIFO (первый пришел, первый ушел). Это означает, что сначала продаются ценные бумаги, которые были приобретены первыми.

Налоговым агентом по операциям с ценными бумагами выступает брокер. Он сам рассчитывает, удерживает и уплачивает в бюджет налог совокупно по всем произведенным операциям по итогам каждого налогового периода (календарного года).

Например, в таблице выше была получена прибыль по акциям Лукойл и облигациям ЭР-Телеком, но убыток по акциям ВСМПО-Ависма. Если инвестор за год совершил всего три этих сделки, его суммарный результат был 3800,99-728,10+40,74 = 3113,63. А налог 3113,63*13% = 404,77.

При этом налоговая база по сделкам с ценными бумагами, с инструментами срочного рынка и валютой рассчитывается отдельно. Но фьючерсы и опционы на ценные бумаги и индексы уменьшают налоговую базу по ценным бумагам, а фьючерсы и опционы на валюту или нефть — нет. Так же не сальдируются между собой результаты по обращающимся на организованном рынке ценным бумагам и срочным инструментам и необращающимся.

Когда удерживается налог?

Рассчитанный налог удерживается брокером со счета инвестора в январе следующего года. Так же налог удерживается при выводе денег с брокерского счета и при расторжении договора.

Если на счете инвестора не хватает денежных средств для удержания налога, то уплачивать НДФЛ придется самостоятельно. Брокер уведомит налоговую инспекцию о полученных доходах, но налог при этом не будет перечислен. Инвестору необходимо будет уплатить налог до 1 декабря на основании уведомления от налогового органа.

В некоторых случаях может получиться так, что по итогам года брокер удержал больше налогов, чем положено. В этом случае брокер должен вернуть на счет инвестора сумму излишне удержанного налога после окончания налогового периода. Для возврата излишне удержанного налога необходимо подать заявление на возврат брокеру, некоторые брокеры делают это сами.

Налог с ценных бумаг в иностранной валюте

Все налоговые расчеты производятся в рублях. Поэтому, если сделки совершаются с ценными бумагами в иностранной валюте, то в этом случае налог рассчитывается с учетом пересчета сумм сделок в рубли.

Если вы продали ценные бумаги в долларах, то стоимость продажи будет пересчитана в рубли по курсу на день сделки. Так же и в случае покупки — сумма покупки будет пересчитана в рубли по курсу на день сделки. И после этого на основе полученных сумм в рублях рассчитывается налоговая база и налог.

Таким образом налог платится не только на доход от продажи ценной бумаги, но и на доход от валютной переоценки. Поэтому может возникнуть ситуация, когда в валюте от продажи ценной бумаги получен убыток, а за счет валютной переоценки получена прибыль, которая перекрывает убыток. В этом случае возникает налогооблагаемая база и обязанность заплатить налог.

Единственная категория ценных бумаг, доход по которым освобожден от валютной переоценки — это еврооблигации Минфина. Данная льгота вступила в силу с 1 января 2019 года и распространяется на облигаций внешних облигационных займов Российской Федерации, номинированных в иностранной валюте, покупка, продажа (погашение) которых осуществлялась в иностранной валюте.

Налоги при работе через зарубежного брокера

Если вы инвестируете через зарубежного брокера, то он не является налоговым агентом для граждан России. В этом случае декларировать свои доходы и уплачивать налоги от торговли придется самостоятельно. При этом будут действовать правила налогообложения, которые содержатся в соглашении об избежании двойного налогообложения между Россией и страной, где зарегистрирован брокер. Такие соглашения заключены со многими странами.

Например, в США доход от продажи ценных бумаг налогом не облагается. Инвестору необходимо самостоятельно заполнить и подать налоговую декларацию по форме 3-НДФЛ в свою налоговую инспекцию и потом заплатить налог.

Налог с дивидендов по российским акциям

Ставка налога на дивиденды по российским акциям составляет 13% для резидентов и 15% для нерезидентов. Налог удерживается депозитарием, куда дивиденды поступают от эмитента акций. На счет инвестора дивиденды приходят уже очищенными от налога.

Налог с дивидендов по иностранным акциям

В случае дивидендов по иностранным акциям или по депозитарным распискам российский брокер не является налоговым агентом, поэтому уплачивать налог необходимо самому. Однако, налог может быть удержан иностранным депозитарием. Если речь идет про американские акции, то все зависит от того, заполняли ли вы при открытии брокерского счета форму W8-BEN, в которой обозначается страна вашего резидентства.

Если W8-BEN была заполнена, то к дивидендам американских акций будет применяться ставка налога 10%, которая указана в соглашении об избежании двойного налогообложения между США и Россией. Если форму не заполняли, то ставка налога по дивидендам для нерезидентов США составляет 30%.

Важно, чтобы у вас были документы, подтверждающие уплату налога за рубежом. Такая информация может содержаться в отчете брокера. Американские брокеры еще предоставляют форму об уплаченных налогах 1042-S. Если между странами действует соглашение об избежании двойного налогообложения, то налог, удержанный за рубежом, можно учесть в России.

Например, брокер удержал 10% налога. Этот налог засчитывается российской ФНС, а инвестору остается доплатить только 3%. Если брокер удержал налог по ставке 30%, то ничего доплачивать уже не потребуется.

Если у вас нет документов, подтверждающих уплату налога, то налог придется заплатить еще раз по ставке 13% от суммы, которая поступила на ваш счет, даже если налог был удержан зарубежом.

Важной особенностью по дивидендам в валюте является, то, что налог платится с рублевой прибыли. То есть сумму дивидендов, полученных в иностранной валюте надо перевести в рубли по курсу, который был на дату поступления дохода. Потом с этой суммы нужно рассчитать 13% налога.

Если зарубежный брокер или депозитарий удержали с вас налог, то необходимо посчитать сумму удержанного налога в рублях и вычесть ее из всей суммы налога. Так вы получите сумму, которую необходимо доплатить в российскую налоговую.

Пример расчета налога по дивидендам

Например, 15 января 2018 года инвестор получил доход по акциям американской компании в виде дивидендов суммой 500 долларов США. Зарубежный брокер удержал налог 10% — это 50 долларов. Теперь сумму дохода в долларах необходимо перевести в рубли по курсу ЦБ РФ на дату поступления дохода. В этот день курс доллара был 56,6019.

Налог к уплате: 28300,95*13%=3679,12.

Налог, удержанный зарубежным брокером в рублях: $50*56,6019 = 2830,1.

Сумма налога к доплате в бюджет: 3679,12- 2830,1 = 849,02 рублей.

В случае дивидендов по ценным бумагам, эмитированных не в США, а в других странах, ставка налога на дивиденды может быть больше или меньше в зависимости от конкретной страны, в которой выпущены акции компании.

Налог с купонов

Ставка налога по купонам российских облигаций составляет 13% для резидентов и 30% для нерезидентов. Налог удерживается депозитарием, на счет инвестора купоны поступают уже очищенными от налога.

Однако, есть несколько категорий облигаций, которые имеют льготное налогообложение купонного дохода. Купоны по облигациям федерального займа, по субфедеральным и муниципальным облигациям налогом не облагаются (п. 25 ст. 217 . НК РФ).

Так же с 2018 года налогом не облагается купонный доход ряда корпоративных облигаций. Налог не взимается при соблюдении нескольких условий:

- облигации номинированы в рублях

- обращаются на организованном рынке (на бирже)

- эмитированы после 1 января 2017 года

- процентная ставка по купонному доходу не превышает ставку рефинансирования, увеличенную на 5%.

Если проценты по купону превышают ставку рефинансирования более чем на 5%, налог взимается с части превышения по ставке 35%, как в случае с банковскими вкладами.

По облигациям иностранных компаний ставка налога будет зависеть от того, что прописано в соглашении об избежании двойного налогообложения. Например, купоны по американским облигациям в США не облагаются налогом. Налог необходимо уплачивать только в России по ставке 13%.

Налог по операциям с валютой

Ставка налога по операциям с иностранной валютой составляет 13%. При этом брокер не является налоговым агентом по данному виду операций, поэтому НДФЛ необходимо уплачивать самостоятельно.

Сумму дохода от продажи валюты можно уменьшить на сумму понесенных расходов, либо на сумму имущественного налогового вычета 250 000 рублей за год. Налогоплательщик сам может сделать выбор на свое усмотрение, как ему выгоднее уменьшить доход.

(Сумма дохода — сумма расходов или сумма вычета)*13% = сумма НДФЛ к уплате.

Вычет выгоднее применять, если суммы продажи небольшие и не превышают 250 000 рублей. Если сумма продажи большая, то выгоднее использовать сумму расходов.

Налог не придется платить только в том случае, если валюта находилась у вас в собственности более трех лет.

Налогообложение ПИФов

ПИФы относятся к ценным бумагам, поэтому их налогообложение очень схоже с ценными бумагами. Обязанность уплатить налог возникает при реализации (погашении или продаже) паев, которыми владел инвестор. При этом доход пайщика может быть уменьшен на расходы, связанные с продажей, приобретением и хранением паев, включая скидки и надбавки.

Таким образом НДФЛ взимается, если сумма от продажи или погашения паев превышает суму расходов. При погашении паев управляющая компания является налоговым агентом, то есть сама делает расчеты, удерживает налог и перечисляет его в бюджет. Ставка налогообложения 13% для резидентов и 30% для нерезидентов. При этом операции обмена паев одного ПИФа на паи другого ПИФа внутри одной управляющей компании не подлежат налогообложению.

Редкие ПИФы выплачивают своим пайщикам доход (например, рентные ПИФы недвижимости). Этот доход облагается налогом по ставке 13% (и 30% для нерезидентов) и удерживается управляющей компанией.

Налогообложение драгметаллов (ОМС, золотые слитки и монеты)

Налогообложение дохода по драгоценным металлам происходит по ставке 13%. Налоговая база рассчитывается как разница между суммой дохода от продажи и суммой расходов на приобретение. Однако есть отличия в налогообложении в зависимости от формы драгметалла.

Золотые слитки при покупке облагаются налогом на добавленную стоимость 20% (НДС включается в цену). Избежать уплаты НДС можно, оставив золотой слиток на хранение в банке, но эта услуга платная. При продаже золотого слитка необходимо заплатить 13% НДФЛ, при этом уплаченный ранее НДС не уменьшает налоговую базу. Монеты из драгметаллов и обезличенные металлические счета НДС не облагаются.

В соответствии с п.17.1 ст.217 Налогового Кодекса РФ, если драгметаллы находились в собственности физлица более трех лет (и есть подтверждающие это документы) то сумма, полученная физическим лицом от их продажи, не подлежит обложению НДФЛ. Необходимости подавать налоговую декларацию в этом случае тоже не возникает.

Если драгметалл находился в собственности менее трех лет, то необходимо уплатить налог. При этом сумму дохода от продажи драгметалла можно уменьшить на сумму расходов либо воспользоваться имущественным налоговым вычетом в сумме 250 000 рублей согласно ст. 220 НК РФ. Рассчитать налог и перечислить его в бюджет является обязанностью самого инвестора.

Налогообложение жилой недвижимости

Приобрести квартиру и потом продать ее дороже или сдавать в аренду — довольно распространенный способ вложений. Доход физических лиц, полученный от сделок купли-продажи жилой недвижимости, облагается налогом по ставке 13% (для нерезидентов 30%). Сократить сумму дохода можно либо на 1 млн. рублей (налоговый вычет) либо на сумму документально подтвержденных расходов, потраченных на приобретение недвижимости.

Налогооблагаемая база при продаже недвижимости, приобретенной до 01.01.2016, рассчитывается одним из способов на выбор:

- Сумма продажи минус налоговый вычет 1 млн. рублей

- Сумма продажи минус документально подтвержденные расходы на приобретение недвижимости

При расчете налогооблагаемой базы при продаже недвижимости, приобретенной после 01.01.2016, учитывается кадастровая стоимость объекта на 1 января года, в котором была продажа. Если стоимость продажи объекта больше 70% кадастровой стоимости, то НОБ рассчитывается как в примере выше. Если стоимость продажи объекта ниже 70% кадастровой стоимости, то база рассчитывается одним из способов:

- 70% кадастровой стоимости минус налоговый вычет 1 млн. рублей

- 70% кадастровой стоимости минус документально подтвержденные расходы на приобретение недвижимости

В некоторых случаях доход от продажи недвижимости освобождается от налогообложения. Для этого объект должен находиться в собственности не менее трех лет в случае, если:

- недвижимость была приобретена в собственность до 01.01.2016

- получена по наследству от ближайших родственников, в результате приватизации, получена по договору пожизненной ренты.

Если недвижимость куплена после 01.01.2016, то доход, полученный от продажи, освобождается от налога в случае нахождения объекта в собственности более 5 лет.

Еще один вид налога, который платят собственники недвижимости — имущественный. Он рассчитывается от кадастровой стоимости объекта и платится ежегодно. В некоторых регионах пока что налог рассчитывается исходя из инвентаризационной стоимости объекта, но в течении ближайших лет все регионы перейдут на кадастровую.

Ставка имущественного налога для жилой недвижимости составляет 0,1%, но местные органы власти могут ее уменьшать до 0% или увеличивать до 0,3% по своему усмотрению. При этом для жилой недвижимости предусмотрены налоговые вычеты в размере кадастровой стоимости 20 кв. м для квартиры, 10 кв. м — для комнаты, 50 кв. м — для жилого дома.

Еще один налог придется платить, если физическим лицом квартира сдается в аренду — с полученного дохода необходимо уплачивать 13%.

Источник