- Доход фирмы. Понятие и виды прибыли. Условие максимализации прибыли

- Б. Как фирма максимизирует прибыль

- Общие принципы максимизации прибыли

- Максимизация прибыли — что это означает

- С какими процессами связана

- Основные пути максимизации прибыли

- Условия минимизации издержек

- Формула для фирмы или предприятия

- Запрещенные методы

Доход фирмы. Понятие и виды прибыли. Условие максимализации прибыли

Доход фирмы — общая выручка предприятия от всех видов хозяйственной деятельности и хозяйственных операций до уплаты налоговых платежей, которые входят в цену продукции, таможенных сборов. Основой совокупного дохода производственных предприятий является совокупный доход от реализации продукции.

Предельный доход — величина, на которую изменяется общий доход фирмы по реализации одной (дополнительной) единицы продукции. Он отражает возможную окупаемость каждой фирмы в сочетании с показателем предельных издержек и является стоимостным ориентиром для расширения масштабов фирмы. Поэтому в рыночной экономике ему отдается предпочтение.

Совокупный доход — результат производственно-хозяйственной деятельности, рассчитан как разница между стоимостью реализованной продукции и услуг и общими производственными затратами. Размер совокупного дохода предприятия зависит от уровня цен и рыночной ситуации. Средний доход — характеризует ур-нь доходности одной единицы продукции и равна цене товара.

Важным показателем, который хар-ет конечные рез-ты деятельности предприятий, яв-ся прибыль.

Прибыль — разница между доходом (выручкой) от хозяйственной деятельности и суммой затрат на эту деятельность. Экономическая теория различает несколько видов прибыли: бухгалтерская, нормальная, экономическая и другие.

Бухгалтерская прибыль — часть общего дохода фирмы, которая осталась в ее распоряжении после возмещения затрат всех факторов производства, кроме неявных, затрат (не учтенных в бухгалтерских расходах). Бухгалтерская прибыль исчисляется как разница между совокупным доходом и расходами фирм на производство и реализацию продукции.

Предприятие должно стимулироваться за счет нормальной прибыли.

Нормальная прибыль — вознаграждение за выполнение предпринимательских функций. Она является элементом внутренних издержек наряду с внутренней рентой и внутренней заработной платой. Это минимальная плата, которая может удержать предпринимателя на определенном предприятии. Выплата нормальной прибыли относится к расходам.

Экономическая прибыль — разница между общим доходом и расходами.

Факторами, которые непосредственно влияют на норму прибыли, является норма дополнительной стоимости, органическое строение капитала, скорость оборота капитала.

Поскольку предпринимательский интерес к производству конкретной продукции прямо пропорционален величине нормы прибыли, показатель нормы прибыли (нормы рентабельности) широко используется в принятии предпринимательских решений.

Фирма старается максимизировать свои общие доходы. В связи с этим фирма будет производить такой объем продукции, при котором предельный доход (MP) равняется предельным затратам (МС). Именно уравнения МС = MP характеризует правило поведения фирмы. Различают «правило открытой» и «закрытой фирмы».

Правило открытой фирмы определяет максимум прибыли, или предельного выпуска продукции. Выпуск предельного объема имеющийся тогда, когда предельный доход равняется предельным затратам.

Максимизация экономической прибыли фирмы предусматривает эффективное использование всех факторов производства и проведения мероприятий, направленных на минимизацию затрат на каждом этапе производства продукции. Из этого вытекает правило максимизации прибыли, суть которого заключается в том, что фирма максимизирует свою прибыль при таком сочетание ресурсов, когда цена каждого фактора равна его граничном продукта в денежном выражении.

При совершенной конкуренции формулируются условия максимально прибыльной равновесия, т.е. состояние предприятия, когда количество предлагаемых им товаров и услуг определяется равновесием между рыночной ценой, предельными издержками и предельным доходом. Это означает, что предприятие не потеряло ни одной единицы прибыли, которую можно было бы получить, увеличивая объем продаж, а дополнительная единица обусловит такие дополнительные расходы, которые не превысят дополнительный доход, полученный от продажи этой единицы.

Это свидетельствует, что необходимым условием получения прибыли является такое развитие производства, который обеспечивает превышение дохода над затратами на производство и сбыт продукции.

17.Конкуренция: понятие, виды.

Конкуренция –борьба субъектов хозяйствования за эконом блага и производственные ресурсы.

Критерии для классификации конкуренции:

- По сфере:

- внутриотраслевая

- межотраслевая (за рынки сырья)

- межстрановая (за рынки сбыта)

- По методам:

1. ценовая (метод понижения цены)

2. неценовая (повышение потребительских качеств пр-ции)

Экономическое значение конкуренции:

ü При конкуренции обеспечиваются самые низкие цены

ü Появ-ся естественные стимулы эффективности к труду у работников

ü Повышает к-во продукции и обслуживания

Власть цены сущ-ет, если при повышении фирмой цены, фирма получает прирост экономической прибыли. Фирма не имеет власти над ценой, если при повышении фирмой цены, она теряет прежнюю экономическую прибыль.

Источник

Б. Как фирма максимизирует прибыль

![]()

![]()

А. Условие равновесия

Равновесие фирмы в коротком периоде

В теории рынков коротким называется период, когда число фирм в отрасли и размер капитала каждой фирмы фиксированы, но фирмы могут изменить выпуск, изменяя количество переменных факторов, в частности труда.

Цель фирмы – максимизация прибыли. Прибыль (П) – это разница между выручкой (TR) и совокупными затратами фирмы (TC):

Как выручка, так и затраты фирмы есть функции выпуска (q). Поскольку в функции выручки (TR=P*q) рыночная цена неподконтрольна совершенно конкурентной фирме, задача последней состоит в определении выпуска, при котором ее прибыль станет максимальной.

Фирма максимизирует прибыль при таком выпуске, когда ее предельный доход становится равен предельным затратам:

Равенство MR=MC как условие максимизации прибыли можно обосновать логически. Каждая дополнительная единица выпуска приносит фирме какую-то дополнительную выручку (предельный доход), но и требует дополнительных затрат (предельные затраты). Если предельный доход превышает предельные затраты при некотором объеме выпуска, то фирма получает больше прибыли, производя еще одну единицу продукции. Напротив, если предельный доход при данном выпуске оказался ниже предельных затрат, фирма может увеличить прибыль, уменьшая выпуск на одну единицу. Если, наконец, предельный доход совпадает с предельными затратами, то никакое изменение производства не способно увеличить прибыль – достигнутый выпуск оптимален. Фирма находится в состоянии равновесия – для получения максимальной прибыли ей не надо ни увеличивать, ни сокращать свой выпуск.

Поскольку предельный доход совершенно конкурентной фирмы равен цене товара, вышеприведенное равенство принимает вид:

Если функция совокупных (переменных) затрат фирмы непрерывна и дифференцируема, то для нахождения равновесного выпуска совершенно конкурентной фирмы надо сначала найти функцию предельных затрат (взяв производную функции совокупных или переменных затрат по выпуску), а затем приравнять ее к цене товара.

Рассмотрим на условном примере, как конкурентная фирма достигает точки равновесия. Пусть даны постоянные и переменные затраты фирмы, а также цена, по которой она продает свой товар. На этой основе можно рассчитать изменения средних и предельных затрат, выручки и прибыли фирмы в зависимости от изменения ее выпуска (табл. 13):

Табл13. Максимизация прибыли конкурентной фирмы

| q | FC | VC | TC | AFC | AVC | AC | MC | P=MR | TR | П |

| -60 | ||||||||||

| -62 | ||||||||||

| -52 | ||||||||||

| 20,0 | 21,3 | 41,3 | -34 | |||||||

| -12 | ||||||||||

| 16,4 | 28,4 | |||||||||

| 10,0 | 16,7 | 26,7 | ||||||||

| 8,6 | 17,7 | 26,3 | ||||||||

| 7,5 | 19,3 | 26,8 | ||||||||

| 6,7 | 21,6 | 28,2 | ||||||||

| -10 |

В данном случае предельные затраты сперва убывают, а затем возрастают, т.е. мы сталкиваемся с усложненными функциями затрат (тема 5, п. 4В).

Предположим, фирма случайно остановилась на выпуске 5 ед. Предельный доход от выпуска еще одной единицы продукции (он же цена товара) равен 30, тогда как предельные затраты составляют только 18. Поэтому фирма увеличивает выпуск, и ее прибыль возрастает на 12 (с 8 до 20). Пусть фирма вначале выбрала выпуск 9 ед. Предельный доход при этом равен, как всегда, 30, а предельные затраты составляют 40. Превышение предельных затрат над предельным доходом является сигналом для сокращения производства до 8 ед., что увеличивает прибыль на 10 (с 16 до 26). Наконец, при производстве 8 ед. товара предельный доход совпадает с предельными затратами (30=30), и прибыль является максимальной (26). Именно на таком выпуске наша фирма и останавливается.

Внимательный читатель может возразить, что в приведенном примере точно такая же прибыль получается и при выпуске 7 ед. товара. Дело, однако, в том, что наш расчет предельных затрат является лишь приблизительным. Точно предельные затраты рассчитываются как приращение совокупных (переменных) затрат при очень небольшом изменении выпуска. Представьте себе, что при производстве 7,99 ед. товара предельный доход еще чуть-чуть превышает предельные затраты. Значит, выгодно произвести еще одну сотую товара, после чего предельный доход и предельные затраты сравняются. Иными словами, здесь используется предпосылка, что продукт является бесконечно делимым: можно произвести еще один грамм масла, еще один гвоздь или еще одну автомашину при их многотысячном выпуске.

Точку равновесия совершенно конкурентной фирмы можно показать, соединив на рисунках, с одной стороны, функции выручки и совокупных затрат, а, с другой стороны, функции предельного дохода (цены) и предельных затрат (рис. 13):

Рис. 13. Равновесие совершенно конкурентной фирмы

Пока производство возрастает от нуля до q1, каждая следующая единица выпуска увеличивает убытки фирмы, поскольку в этом интервале предельные затраты превосходят предельный доход (рис.13-Б). Соответственно при выпуске q1 убытки достигают максимума. На рис. 13-А мы видим, что при выпуске q1 расстояние между функциями TC и TR максимально – совокупные затраты превосходят выручку фирмы на максимально возможную величину.

Фирма продолжает увеличивать выпуск и переходит в зону, где предельный доход оказывается выше предельных затрат (MR>MC на рис. 13-Б). В этой зоне дополнительные единицы выпуска начинают приносить прибыль. Тем не менее из-за груза прошлых убытков общая прибыль еще остается отрицательной вплоть до достижения выпуска q2, при котором убывающие средние совокупные затраты (совокупные затраты на единицу выпуска) становятся равны цене. В этой точке, называемой точкой безубыточности, прибыль (убытки) равны нулю. На рис. 8-3А точка безубыточности – это точка, где выручка становится равна совокупным затратам.

Пройдя точку безубыточности, фирма покидает зону убыточности и переходит в зону прибыльности, поскольку после выпуска q2 средние совокупные затраты на рис.13-Б оказываются ниже цены. При этом при выпуске q3 средние совокупные затраты минимальны, т.е. разница между ценой и средними совокупными затратами максимальна. Последнее означает, что при выпуске q3 максимальна прибыль на единицу производимой продукции.

Фирма, однако, продолжает наращивать производство, ибо ее цель – получить максимальную общую прибыль. Это достигается при выпуске q4, когда предельный доход на рис 8-3Б равен предельным затратам. Выручка фирмы (TR=P*q) в этой точке равна площади P*Eq4O, а совокупные затраты (TC=AC*q) – площади ONMq4. Таким образом, максимальная прибыль фирмы (П=TR-TC) составляет площадь P*EMN.

При выпуске q4 прибыль максимальна и на рис. 8-3А, поскольку при данном выпуске расстояние между функциями выручки и совокупных затрат становится максимальным – выручка превышает затраты на максимально возможную величину.

Если же выпуск q4 будет превзойден, прибыль начнет убывать, т.к. предельные затраты на рис. 8-3Б превысят предельный доход. Тем не менее, прибыль останется положительной вплоть до выпуска q5, при котором возрастающие средние совокупные затраты достигнут уровня цены. Мы имеем вторую точку безубыточности, за которой начинается зона убытков.

На рис. 8-3А вторая точка безубыточности, достигаемая при том же объеме выпуска (q5) – это точка, где выручка вновь становится равна совокупным затратам.

Источник

Общие принципы максимизации прибыли

Максимизация прибыли — что это означает

Для начала приведем определения самого понятия прибыли:

- экономическая прибыль — доход, которым располагает компания после траты на все расходы и издержки;

- бухгалтерская прибыль — сумма, которая остается после вычитания доходов из издержек;

- валовая прибыль — разница между выручкой и себестоимостью выпускаемой продукции;

- чистая прибыль — денежная сумма, которая остается в распоряжении компании после уплаты всех формальных отчислений.

В рамках данной статьи за основу берется экономическая прибыль, так как она выступает критерием в оценке успешности и эффективности компании.

С какими процессами связана

Максимизация прибыли связана с увеличением доходов фирмы за счет реализации каждой дополнительной единицы продукции, а также зависит от предельных издержек. Поэтому необходимо также привести их определения.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

- предельный доход — это степень, в которой изменяется общий доход предприятия вследствие реализации дополнительной единицы продукции;

- средний доход — это доход, рассчитанный на каждую проданную единицу продукции;

- предельные издержки — это дополнительные издержки на производство дополнительной единицы продукта.

Если предельный доход не превышает предельные издержки, это означает, что еще возможно максимизировать прибыль и фирма в состоянии наращивать объемы производства. В обратной ситуации деятельность фирмы приносит убытки.

Решение по максимизации прибыли и его реализация имеют зависимость от периода оценки:

- краткосрочного;

- среднесрочного;

- долгосрочного.

Наиболее привлекательной кажется максимизация прибыли в долгосрочном периоде, что обеспечит стабильность развития организации. Однако в планировании деятельности нужно учитывать несколько особенных факторов, а именно:

- фактор времени;

- фактор динамики рынка — появление новых акторов или, напротив, снижение конкуренции за счет ухода старых участников;

- колебания цены, что влияет на издержки.

Основные пути максимизации прибыли

Существует два основных пути максимизации прибыли, которые используются коммерческими организациями, чтобы выявить собственные возможности:

- сопоставление суммарных доходов с суммарными издержками при учете объемов выпуска;

- сопоставление предельных доходов с предельными издержками.

Рассмотрим подробнее первый путь.

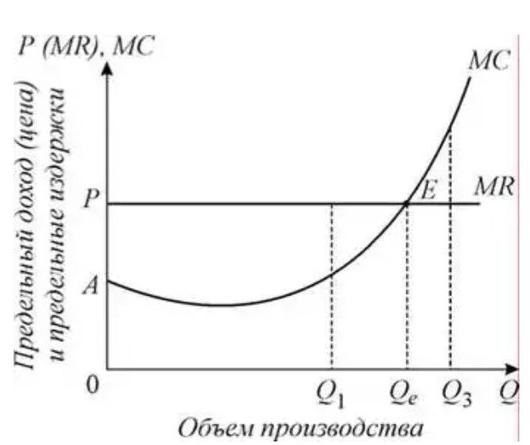

На графике представлены следующие кривые: общий доход (TR — total revenue); общие издержки (TC — total costs). По оси абсцисс на графике проложен объем производства, а по оси ординат — денежный эквивалент издержек. Присутствующая кривая постоянных расходов (FC — fixed costs) может быть изображена как условно постоянная.

Проанализируем получившийся график и выделим несколько основных пунктов:

- Получение прибыли возможно, если объем продукции будет находиться в пределах Q_3 до Q. В иных случаях совокупные издержки превышают совокупные доходы, это приводит к тому, что деятельность фирмы нецелесообразна.

- На графике видны две точки, где кривые TR и TC пересекаются: это означает, что процесс производства является безубыточным.

- Максимальная разница между кривыми TR и TC обнаруживается в точке Q_4 — это и есть максимизация прибыли; организация будет стремиться именно к такому объему производства.

Обратимся ко второму пути максимизации прибыли.

В данном подходе во внимание принимаются показатели в предельном выражении. Предельные издержки представлены на схеме кривой MC (marginal costs). Предельный доход представлен на схеме кривой MR (marginal revenue).

Этот подход считается более точным и эффективным.

Условия минимизации издержек

Существуют различные условия, в которых фирма ведет предпринимательскую деятельность:

- несовершенная конкуренция;

- монополия;

- олигополия.

Максимизация прибыли в условиях несовершенной конкуренции имеет следующие особенности:

- возможность контроля производителей над ценами;

- снижение спроса;

- снижение стоимости одной единицы товара с наращиванием объема производства;

- уникальные характеристики для каждого отдельного рынка.

С монополией дела обстоят иначе.

Монополия — это рынок, на котором продукция, реализуемая одной компанией, не имеет конкурентов — товаров со схожими характеристиками. Этот вид рынка чаще всего встречается на местном уровне.

Монополисту не нужно думать о том, по какой цене реализуют продукты его конкуренты — их попросту нет. Таким образом, ввиду уникальности продукта и отсутствия аналогов покупатели вынуждены покупать товар по цене, установленной монополией. Однако завышать цену также не следует, иначе это приведет к существенному снижению покупательской способности.

Так, способ максимизации прибыли для монополии — это снижение цены до той степени, пока вся партия товара не будет раскуплена.

Процесс максимизации прибыли при олигополии (специфическом рынке, на котором действуют несколько крупным акторов, которые учитывают друг друга при ценообразовании) включает в себя следующие элементы:

- дифференциация товара;

- повышение его качества;

- уникальные характеристики товара (дизайн, бренд и т.д.);

- улучшение сервиса.

Формула для фирмы или предприятия

Математически формулу можно записать так:

где Mn(q) — предельная прибыль от объема продукции;

MR(q) — предельный доход (выручка) от объема продукции;

MС(q) — предельные издержки от объема продукции.

Соответственно, прибыль становится максимальной в том случае, когда предельные издержки равны предельному доходу:

Запрещенные методы

Существует ряд методов, которые легко доступны для максимизации прибыли, но на практике их использование невозможно — либо в силу законодательного запрета, либо ввиду их экономической неэффективности. К ним относятся следующие явления:

- использование детского труда — к сожалению, сегодня это явление широко распространено в странах Африки, даже в тех, где это запрещено законом; такие государства, как, например, Демократическая республика Конго, вынуждены применять систему поощрения для тех компаний, которые не прибегают к детскому труду, хотя в развитых странах это очевидно;

- чрезмерное использование ресурсов — это может приводить к экологическим катастрофам, к социальной дифференциации населения, оттоку населения из регионов. К примерам можно отнести Детройт в США, некоторые регионы России (Брянская область) и др.;

- недобросовестная конкуренция — подкуп поставщиков сырья, соблазн руководящего персонала, ценовая война с целью банкротства конкурента.

Источник